Průmyslové a drahé kovy jsou zpět ve hře

Komoditní sektor v posledních dnech nadále nacházel podporu, a to navzdory hurikánu, který se prohnal globálními akciovými trhy Index S&P 500 zaznamenala čtvrtý největší pokles od roku 2010. Zisky se soustředily do sektorů průmyslové kovy a ušlechtilé, které v posledních dvou měsících vykázaly pokles. Riziko celosvětové potravinové krize navíc nadále podporovalo zemědělský sektor, zatímco omezená nabídka palivových produktů udržovala ropu v úzkém rozmezí navzdory obavám o ekonomický růst.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

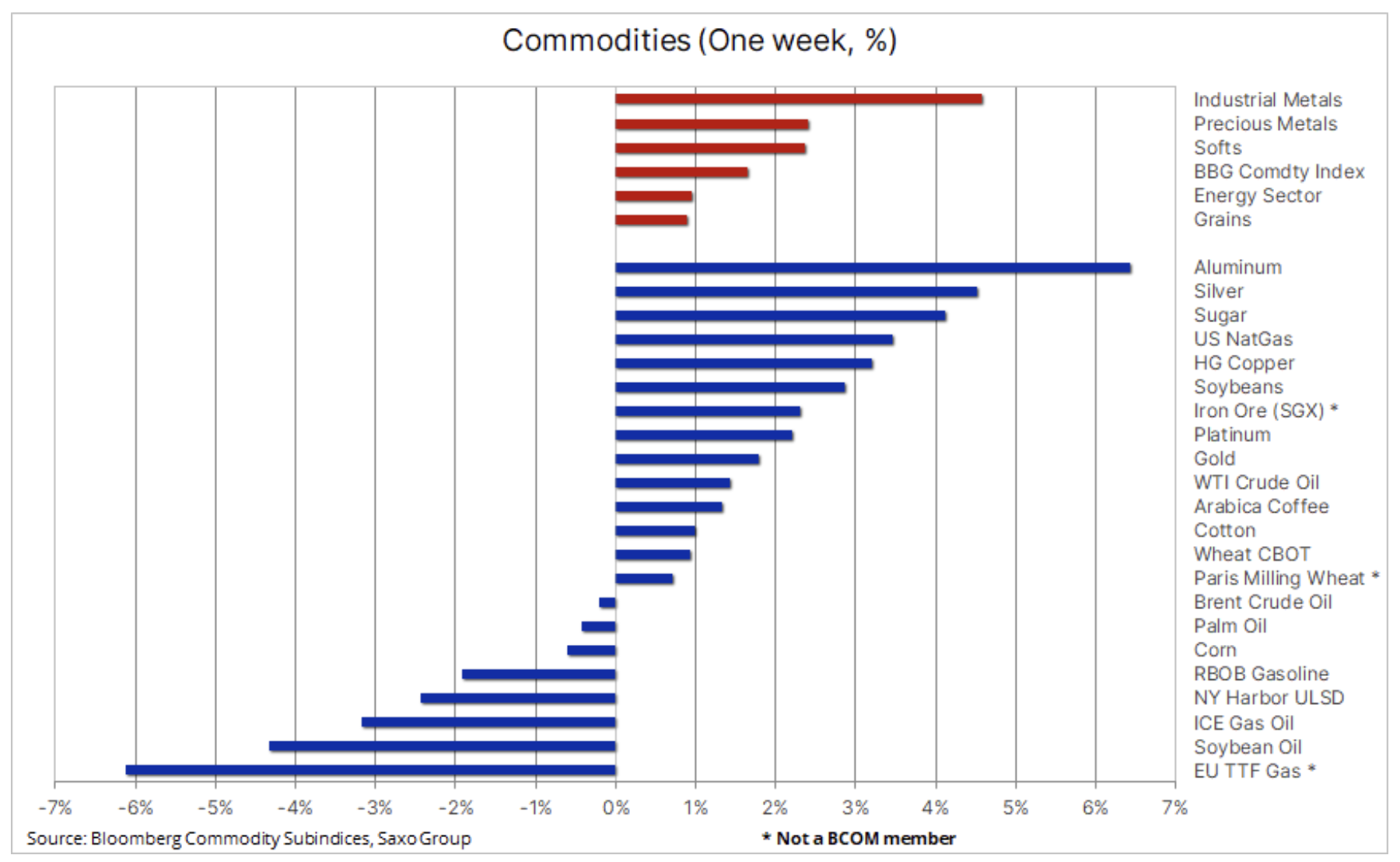

Komodity nahoru, akcie dolů

Komoditní sektor minulý týden nadále nacházel podporu navzdory hurikánu, který se prohnal globálními akciovými trhy. Americké akcie ve středu zaznamenaly největší denní pokles za téměř dva rokykvůli rostoucí inflaci, nízkým ziskům a vyhlídkám na agresivní zpřísňování měnové politiky, což představuje hrozbu pro hospodářský růst. Přesto se spotovému komoditnímu indexu Bloomberg podařilo vyšplhat o 1,6 %, a zatímco index S&P 500 vykázal čtvrtý největší pokles od roku 2010, komoditní sektor nadále zdůrazňuje potřebu nabídky i poptávky udržet ceny stabilní.

Vzhledem k tomu, že jsou ohroženy dodávky mnoha klíčových surovin – od obilovin a kávy až po palivové produkty a některé průmyslové kovy – bude podpora v tomto odvětví pravděpodobně pokračovat i přes slabší hospodářský růst, zejména s ohledem na vyhlídky fiskálního stimulu po období od čínská vláda, uzamčení. Hospodářský růst v Říši středu čelí stále více novým překážkám kvůli trvalému dodržování dynamické politiky „nulového Covidu“ navzdory rostoucím ekonomickým a sociálním nákladům.

Zisky se minulý týden soustředily v průmyslových odvětvích a sektorech drahých kovů, které za poslední dva měsíce vykázaly pokles. Kromě toho se stále zvyšuje riziko celosvětové potravinové krize a ruská agrese vůči Ukrajině a špatné povětrnostní podmínky jsou hlavními faktory přerušení dodávek klíčových potravinářských produktů.

Sektor obilovin dosáhl nového rekordu a index spotových obilovin Bloomberg vzrostl během roku až o 30 %. Lídrem byla sója, následovaná pšenicí, zatímco kukuřice zaznamenala mírnou týdenní ztrátu. Globální obavy z potravinové krize přetrvávají a narušení dodávek z Ukrajiny, jednoho z nejvýznamnějších světových dodavatelů vysoce kvalitní pšenice a slunečnicového oleje, mělo celosvětový dopad. Ministerstvo zemědělství v pátek uvedlo, že ukrajinští farmáři téměř dokončili setí jarní pšenice pro sklizeň v roce 2022 a že celková míra letošní jarní úrody je o 25 % nižší než ke stejnému datu v roce 2021.

Několik pozitivních zpráv o zásobách však pomohlo trochu zmírnit obavy z celosvětové potravinové krize, i když je v žádném případě nezmírnilo. Cena palmového oleje prudce klesla poté, co Indonésie zrušila krátkodobý zákaz vývozu. Ceny pšenice, které na začátku tohoto týdne dosáhly nových maxim v Evropě a USA kvůli obavám z indických dodávek, klesly po zveřejnění rekordní prognózy pro Rusko. Ceny však podporují komentáře analytické společnosti Gro Intelligence, podle níž má svět zásoby pšenice umožňující pouze desetitýdenní spotřebu. Tato situace bude pokračovat minimálně do doby, než bude jasnější úroveň produkce v Evropě a Severní Americe – oba regiony měly kvůli počasí obtížný začátek sezóny setí.

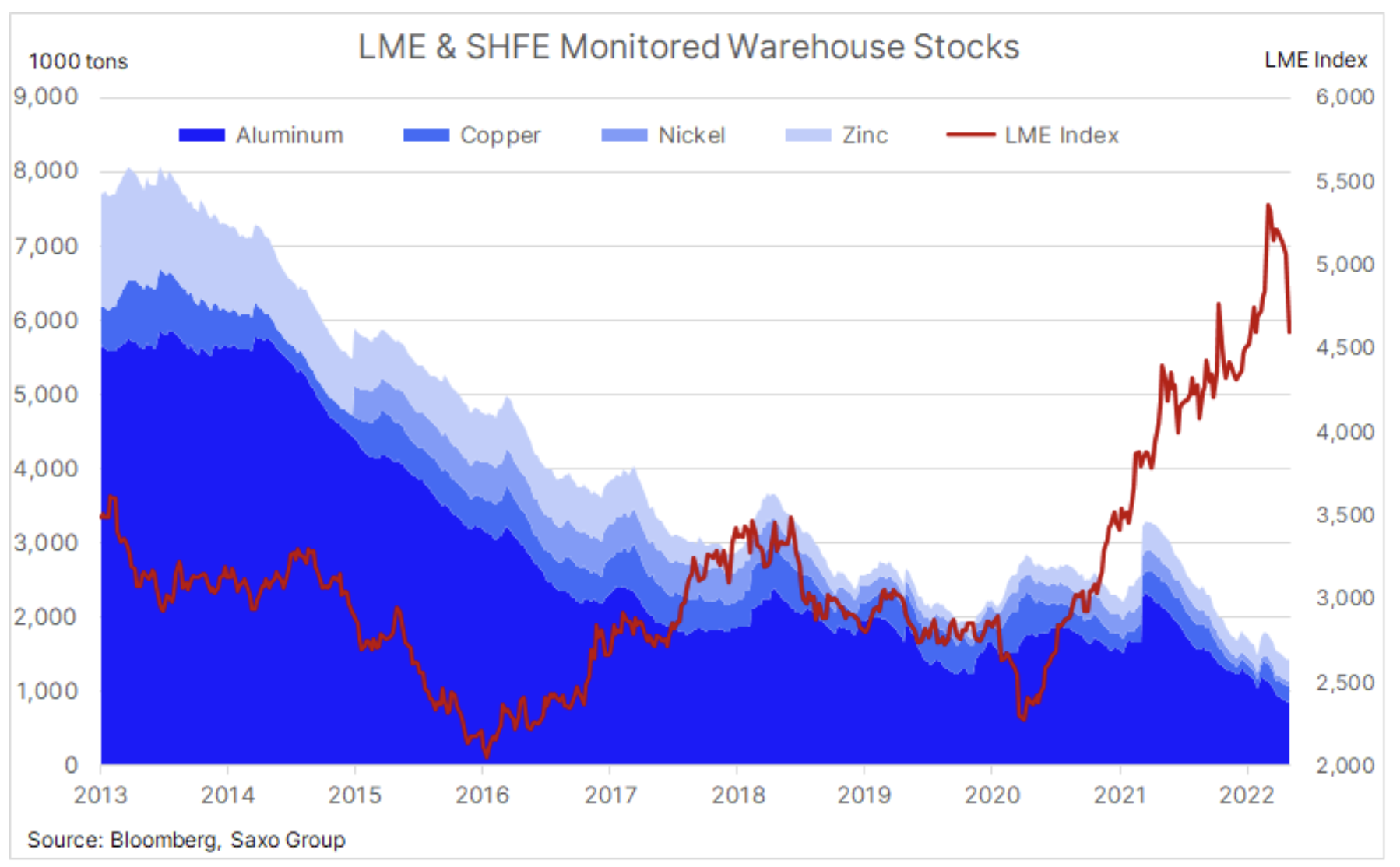

V našem posledním článek věnované průmyslovým kovům, jsme psali, že sektor drahých kovů čeká na oživení v Číně, a skutečně – minulý týden se objevily určité signály, že Čína začíná poskytovat větší podporu. Index průmyslových kovů Bloomberg se do té doby propadl o 25 % ze svého maxima na začátku března a hlavním katalyzátorem kromě obav o globální ekonomický růst byla Čína a její politika nulového Covidu. Propuknutí infekcí v Šanghaji a Pekingu způsobilo prodlouženou karanténu, která negativně ovlivnila hospodářský růst a vytvořila významná úzká hrdla v globálních dodavatelských řetězcích.

V Číně maloobchodní tržby minulý týden klesly o 11 %, nezaměstnanost mladých dosáhla rekordních 18,2 % a ekonomové předpovídají pokles prognóz HDP. V reakci na tyto události čínské banky v pátek snížily úrokové sazby z pětiletých úvěrů o rekordních 0,15 bazického bodu. Mějte na paměti, že se to děje v době, kdy se zbytek světa ubírá opačným směrem, což podtrhuje ochotu čínské vlády podporovat ekonomiku. Další podpora se pravděpodobně objeví, když se vláda pokusí podpořit infrastrukturní a realitní projekty, které jsou pro poptávku po průmyslových kovech zásadní.

Přibližně ve stejnou dobu, kdy ceny dosáhly vrcholu na začátku března, byly čtyři nejdůležitější průmyslové kovy naskladněny ve skladech monitorovaných London Metal Exchange a Shanghai Futures Exchange v množství 1,77 milionu tun. Zásoby však místo toho, aby rostly s oslabením poptávky, nadále klesaly a minulý týden dosáhly 1,43 milionu tun, což je za dané období pokles o 19 %.

To je v souladu s naším názorem, že globální ekonomické zpomalení není překážkou růstu cen průmyslových kovů, i když nabídka může mít problém udržet krok s poptávkou nejen z Číny, ale také v důsledku odklonu od fosilních paliv. Tato transformace je označována jako „zelená“, ale ve skutečnosti je velmi černá vzhledem k počtu různých kovů potřebných pro tento proces. Pohybují se od hliníku, mědi a niklu až po exotičtější kovy, jako jsou kovy vzácných zemin, kobalt a lithium.

HG měď

I přes nápravu, která trvá už měsíc, měď HG zůstává v rozmezí, protože se mu zatím nepodařilo prolomit klíčovou podporu v oblasti 4 $ / lb. Oživení minulý týden vrátilo cenu mědi HG na XNUMXdenní klouzavý průměr a proražení nad tuto úroveň bude signalizovat ztrátu negativního cenového momentu. Kdyby se to stalo, mohlo by to brzy vynutit spekulativní investoři na pokrytí krátké čisté pozice, která se v týdnu před 10. květnem zdvojnásobila a dosáhla nejvyšší úrovně za dva roky, 17,7 tis. lety nebo 201 tis. metrické tuny.

zlato

zlato

Od poloviny dubna, trh se zlatem, vykazující klesající trend, našla nové kupce tváří v tvář dalším turbulencím na globálních akciových trzích. Za poslední měsíc utrpělo zlato dvojitou ránu v důsledku posílení dolaru a oznámení FOMC o agresivním tempu budoucího zvyšování úrokových sazeb, aby bylo možné bojovat s inflací na nejvyšší úrovni za několik desetiletí. Taková strategie bude přínosná, pokud ekonomika nebude příliš trpět, což by mohlo zvýšit riziko recese. Co se minulý týden změnilo, je zveřejnění extrémně negativních zpráv o výdělcích od velkých amerických maloobchodníků, což zvyšuje riziko hlubšího ekonomického propadu, než se očekávalo.

Zachováváme pozitivní výhled pro zlato, vzhledem k potřebě diverzifikace v kontextu chaosu na akciovém trhu a výše zmíněného potenciálně zvýšeného rizika zkreslení politiky FOMC, které by mohlo snížit výnosy a oslabit dolar. Níže uvedený graf ukazuje, že zlato má hodně práce, aby napravilo škody, které napáchalo za poslední měsíc. První známkou oživení je však prolomení dvousetdenního klouzavého průměru na 1 839 USD – další velkou výzvou je 1 868 USD, což je 38,2% návrat z 210 USD z korekce z dubna a května.

Vypadá to že stříbro, poháněný oživením na trzích průmyslových kovů, našel půdu po 22% korekci, která v jednu chvíli klesla pod předchozí podporu kolem 21,50 USD. Jelikož spekulativní investoři snížili své pozice na neutrální úroveň, možný růstový impuls pravděpodobně přiláká nové kupce v podobě podexponovaných fondů.

Surový olej

Surový olej

Většinu týdne ropa zaútočila na vrchol rozsahu, ve kterém se zdržovala posledních šest týdnů. Relativně klidné chování trhu v té době však zakrývalo skutečnost, že trh byl stále chaotický a ceny ropy se v důsledku klíčových protichůdných sil držely v pásmu. Mezitím americká vláda v neúspěšném pokusu omezit zvýšení cen poskytla trhu injekce milionů barelů, zatímco čínská poptávka trpěla nulovou strategií Covid.

Skutečnost, že trh neklesl pod 100 USD, podtrhuje jeho sílu - podpora je poskytována omezenými dodávkami klíčových paliv, sebesankcionováním ruských odběratelů ropy, OPEC se zvýšenou výrobou a politickým napětím v Libyi. Vzhledem k možnému uvolnění karantény v Číně a zhoršení situace v Libyi krátkodobé cenové riziko stále silně naznačuje růst cen.

Během několika posledních týdnů investoři přesunuli své zaměření na pevné rozpětí cen ropy a zaměřili se místo toho na trh s ropnými produkty, kde ceny benzínu, nafty a leteckého paliva vzrostly na úroveň neslýchanou za léta – nebo nikdy. V důsledku rekonstrukcí rafinérií, snižování výrobní kapacity po pandemii a fenoménu sebesankcionování příjemců ruských ropných produktů se dodávky snížily v neuvěřitelném měřítku. To platí zejména pro Severní Ameriku, kde rafinerie pracují na plnou kapacitu, aby produkovaly co nejvíce a přitom využívaly výjimečně atraktivních marží.

I přes vyhlídky na zpomalení globálního ekonomického růstu tak cena ropy nadále získává podporu. Pokud znovu potvrdíme naši prognózu širokého rozpětí pro Brent pro aktuální čtvrtletí se širokým rozpětím 90–120 USD a vezmeme v úvahu strukturální problémy, zejména pokračující úroveň podinvestování a snahu OPEC zvyšovat produkci, budou tyto faktory pokračovat podporovat ceny v nadcházejících čtvrtletích.

Zemní plyn

Pro Americký zemní plyn byl to další vzrušující týden poté, co cena dvakrát narazila na odpor kolem 8,5 USD/term, aniž by dosáhla maxim. Současná cena je o 200 % vyšší než ve stejném období loňského roku, a to kvůli rekordnímu vývozu LNG, stagnujícímu růstu produkce a nedávné vlně veder v jižních státech, která zvýšila poptávku po chlazení. Týdenní injekce ve výši 89 miliard kubických stop (bcf) na 1 732 bcf však byla podle očekávání a snížila schodek z pětiletého průměru na 15,2 %. Navíc nadcházející uvolnění povětrnostních podmínek a dočasná sklizeň LNG v Evropě může naznačovat období stabilních cen. Celkově však rostoucí světová poptávka a výrazné diskontování cen v Evropě a Asii pravděpodobně zabrání jakémukoli výraznému oslabení v následujících měsících.

Nechte odpověď