Krize důvěry zasadila ránu cenám komodit

Komoditní sektor je tento měsíc v pozadí, protože trh se posunul od komoditního zaměření na znovuotevření čínské ekonomiky k dalším obavám o růst a poptávku, včetně ve Spojených státech, kde nedávné ekonomické zprávy ukázaly pokračující sílu trhu práce, zatímco inflační tlaky se zmírnily méně, než se očekávalo. Trvale silná data donutily Fed zostřit svou jestřábí rétoriku, na což trh reagoval zvýšením očekávané konečné sazby fondů Fedu, zatímco výnosy dluhopisů rostly a dolar posiloval, což zhoršilo chuť k riziku na akciových a komoditních trzích.

Mezitím zůstávají geopolitická rizika zvýšená, což by mohlo po dvou desetiletích neomezené globalizace dále urychlit proces regionalizace. Reshoring a friendshoring (přemístění výroby zpět domů, resp. do zemí s podobnými hodnotami) mohou tlačit ceny nahoru, což podporuje náš názor, že inflace pravděpodobně neklesne na úrovně, na které cílí centrální banky a které se v současnosti promítají do tržních ocenění .

Vzhledem k ekologickému přechodu řízenému komoditami a pokračujícímu hospodářskému růstu v Číně a Indii vidíme omezený prostor pro zhoršení tohoto sektoru nad současnou slabost, což je způsobeno spíše nedostatkem důvěry trhu než skutečným zpomalením poptávky.

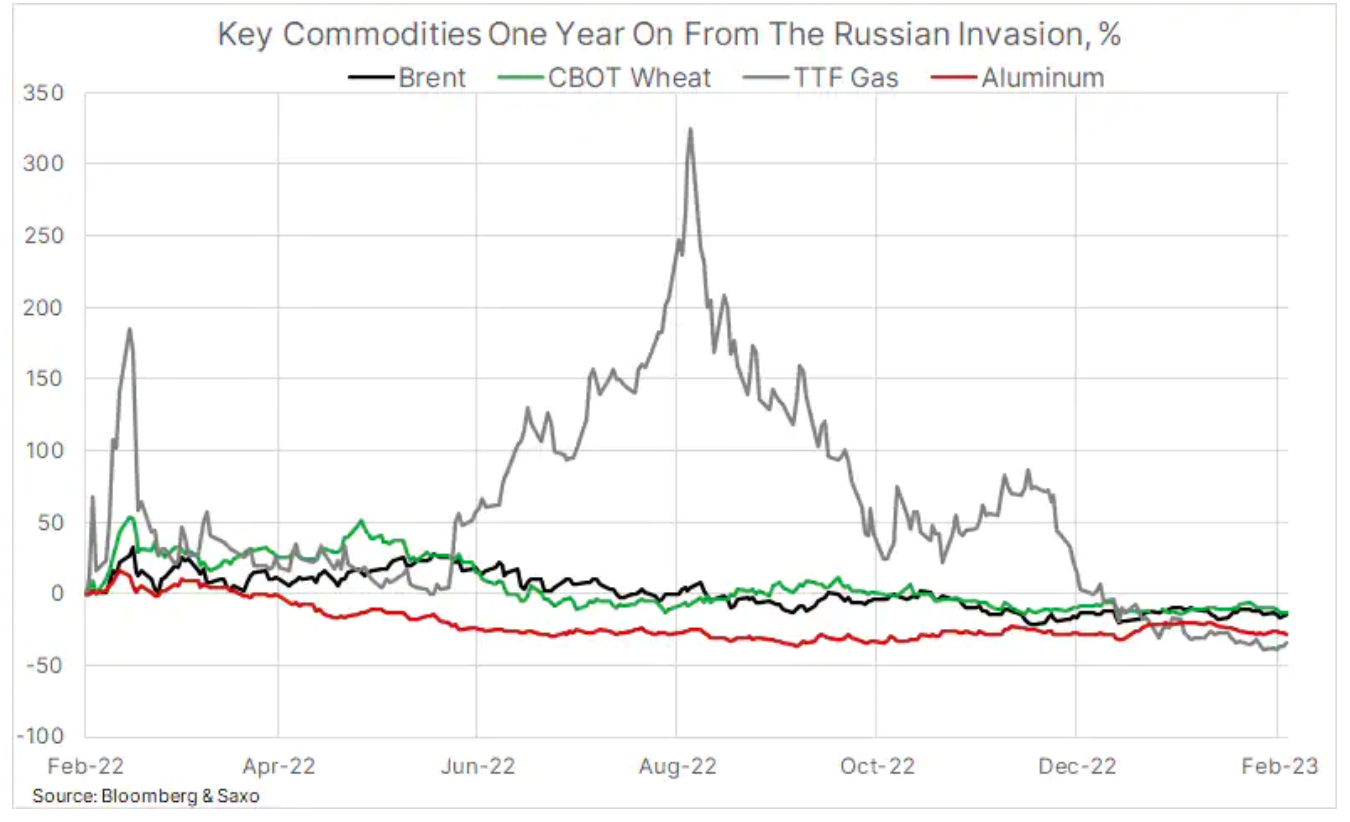

Rok poté, co Rusko napadlo Ukrajinu

Minulý týden se také slavilo tragické výročí Putinova tzv speciální operace, která měla trvat jen pár dní. Útok z 24. února loňského roku se ukázal jako velká chyba Putina, protože Rusko utrpělo jednu vojenskou a ekonomickou porážku za druhou. Tento špatný odhad byl částečně způsoben Putinovým přesvědčením, že zbytek světa se s touto situací smíří, stejně jako po anexi Krymu v roce 2014. Útok na suverénní stát s demokraticky zvolenou vládou přímo na prahu Evropy nemohl být tolerován a V následujících týdnech a měsících byly na Rusko uvaleny další sankce.

Rusko a Ukrajina jsou hlavními dodavateli surovin pro globální ekonomiku a vzhledem k riziku přerušení dodávek v týdnech po invazi prudce vzrostla řada klíčových komodit – od ropy a zemního plynu po pšenici a některé průmyslové kovy. v ceně. Ukrajina, hlavní dodavatel obilí na světový trh, zažila útoky na své zásobovací linky a narušení, které nakrátko vyhnaly ceny futures na pšenici kótované na burze v Chicagu v březnu loňského roku na rekordní úroveň a po otevření burzy sponzorované OSN exportní koridor obilovin - ceny opět klesly.

Na Rusko byly uvaleny velmi přísné sankce, které vedly k dobrovolné stávce kupců; v důsledku toho cena ropy Brent raketově vzrostla a nakrátko dosáhla téměř 140 USD za barel, zatímco cena evropských futures na naftu v jednu chvíli dosáhla 223 USD za barel. Index London Metal Exchange zároveň vzrostl na rekordní maximum: ujali se vedení nikl i hliník – kov s mimořádně energeticky náročnou výrobou – vzrostla i cena dusíkatých hnojiv vyráběných ze zemního plynu.

Vzrušující rok pro ceny zemního plynu

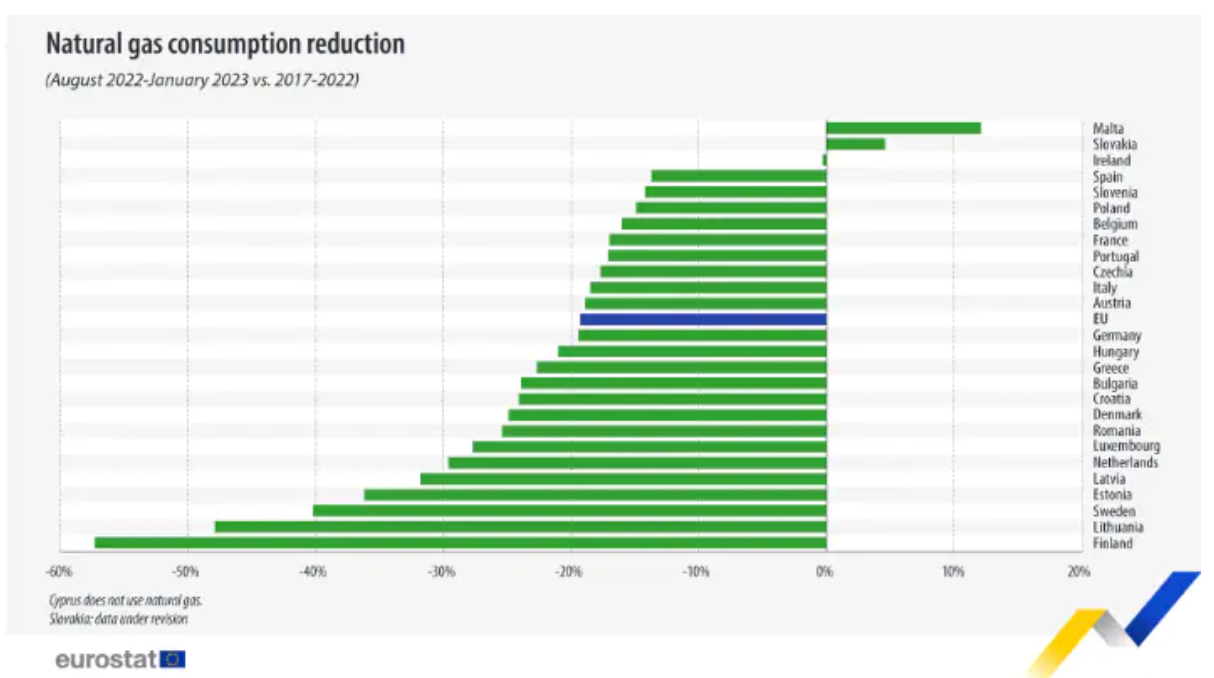

Putinovou největší ekonomickou chybou bylo pokusit se podkopat odhodlání Evropanů vyššími cenami ceny plynu. Ceny plynu a elektřiny poprvé vzrostly loni v létě, kdy Gazprom postupně uzavřel kohoutky na třech z pěti nejdůležitějších plynovodů do Evropy, čímž snížil vývoz plynu těmito kanály o zhruba 75 %. I když to na určitou dobu způsobilo paniku na trhu, načasování snížení toků během letního období nízké poptávky poskytlo Evropě více času na získávání plynu od jiných dodavatelů a také na provádění iniciativ ke snížení poptávky během zimního období.

O rok později je cena nizozemského referenčního kontraktu na plyn TTF o více než 40 % pod úrovní před invazí. Je to dáno jak mírnou zimou, tak ve většině případů dobrovolným snížením spotřebitelské a průmyslové poptávky.

Začátkem týdne o tom informoval Eurostat webová stránka, že od srpna do ledna klesla spotřeba zemního plynu v EU o 19,3 % ve srovnání s pětiletým průměrem spotřeby ve stejném období. Při zohlednění celkových toků plynu v podobě rostoucího dovozu LNG, stabilních dodávek z Norska a malého přílivu z Ruska je meziroční pokles 20 %. To umožnilo udržet úrovně skladování plynu do té míry, že skladovací kapacity EU jsou nyní plné z 63 % ve srovnání s úrovněmi před invazí, které činily 31 %. Kromě silného nárůstu poptávky po plynu v Číně by tento vývoj měl zajistit, aby Evropa pohodlně přečkala další zimu.

Ropa zůstává v dosahu a kolem podpory

Surový olej, která se od listopadu obchoduje v rozmezí (80-89 USD Brent, 73-83 USD WTI), stále čeká na propuknutí směrového impulsu. Jak je uvedeno výše, nedávná slabost je způsobena především nižší investiční chutí, přičemž cenově příznivé zvýšení poptávky z Číny a Indie více než kompenzuje makroekonomický vývoj, včetně vyhlídky na zvýšení úrokových sazeb v USA a udržení vysokých po delší dobu. čas.

Po nejdelším období poklesů na trhu s ropou v tomto roce se objevili noví kupci, když se ceny přiblížily spodní hranici současného rozpětí. Nákupní příkazy přišly navzdory devátému týdnu po sobě zvyšování zásob ropy v USA, přičemž celkové zásoby nyní dosahují 479 milionů barelů, což je nejvíce od května 2021. Poptávka rafinerií po ropě pro výrobu palivových produktů, jako je nafta a benzín, prudce klesla, stejně jako poptávka po plynu jak v Evropě, tak především ve Spojených státech kvůli teplejší zimě na severní polokouli, než se očekávalo.

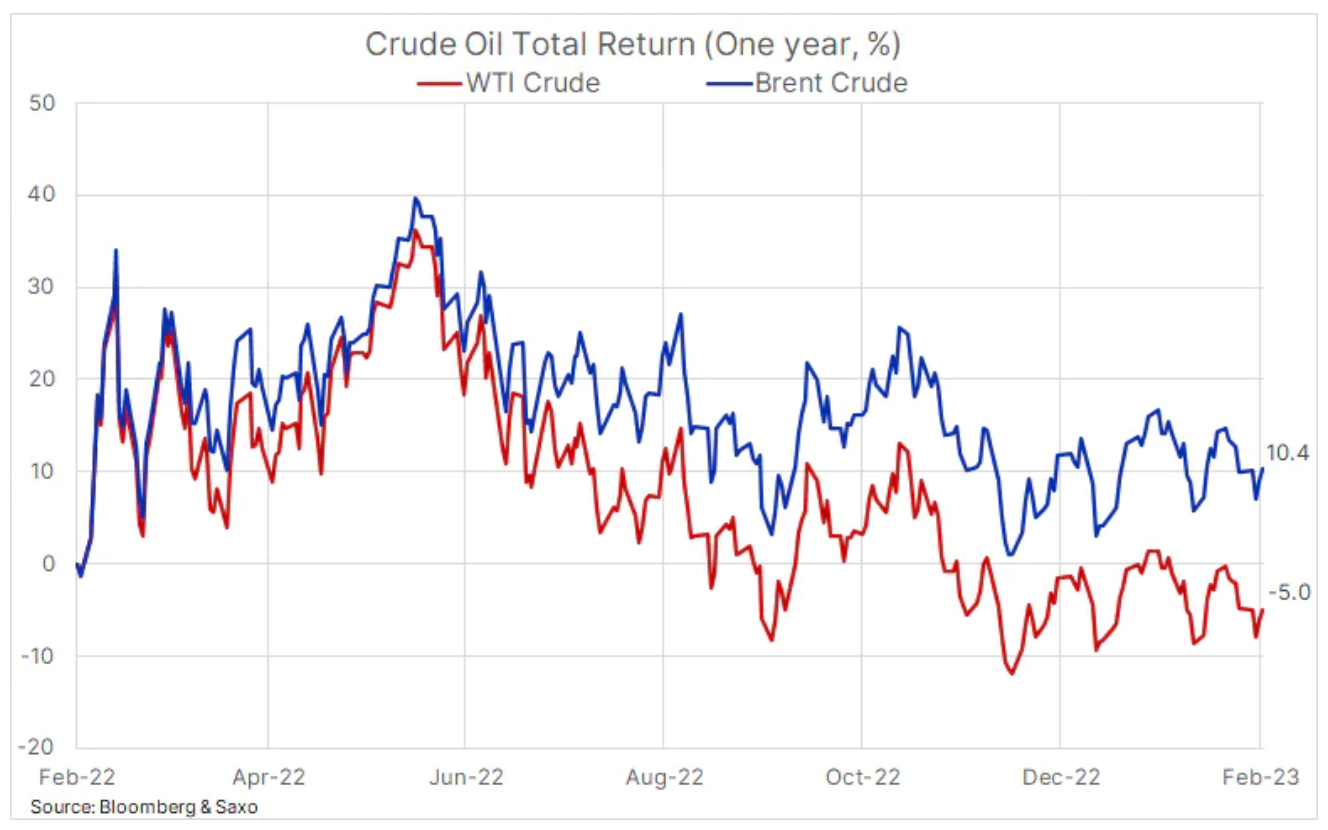

Navzdory silnému exportu, především do Evropy, rostoucí zásoby ropy v USA pravděpodobně ovlivní trh a náladu investorů, zejména v případě ropy WTI, která byla v Contango na předním konci dopředné křivky. Opakem je ropa Brent – globální benchmark – kde je deportace podpořena sankcemi na ruskou ropu, snížením těžby OPEC+ a zmíněným oživením poptávky v Číně. Dopad těchto dvou různých struktur křivek na výnosy investic je jasně patrný z níže uvedeného grafu, který ukazuje celkový roční výnos ropy Brent a WTI. Vezmeme-li v úvahu rollovery, fond obchodovaný na burze, který sleduje ceny ropy Brent, vygeneroval za poslední rok návratnost 10,4 %, zatímco podobná investice do ropy WTI vedla ke ztrátě 5 %.

Americký dolar určuje krátkodobý směr ceny zlata

Zlato tento týden kleslo pod 1 820 $; protože od začátku listopadu získal více než 340 USD, cena již klesla o přibližně 140 USD. Impulsem k poklesu ceny po odmítnutí úrovně 1 950 USD byl nedávný příval lepších než očekávaných ekonomických údajů z USA – zdůrazňujících problém, kterému čelí americká centrální banka, když se snaží snížit inflaci směrem k jejímu dlouhodobému cíli, tj. 2 % . To vedlo k opětovnému posílení po několika měsících devalvace dolaru; zároveň se zvýšily i výnosy dluhopisů. Oba tyto jevy znamenají vzhledem k jejich obrácené korelaci další útrapy pro zlato.

Zlato si prozatím pravděpodobně vezme velkou část své inspirace z dolaru a bude nadále hledat podporu, dokud nenastane další obrat. Poptávka po zlatě zůstává nerovnoměrná, ale v krátkodobém horizontu očekáváme, že poptávka centrálních bank více než vyrovná pokračující nedostatek chuti investorů na trhu fondů obchodovaných na burze, kde celková pozice nadále klesá, od začátku listopadu, kdy se rally začala cena zlata, tato položka klesla téměř o 50 tun.

Dokud se makroekonomická situace nezlepší a dolar opět nezmění směr, hrozí další oslabení až k hranici 1 788 USD a následně k oblasti dvoudenního klouzavého průměru, tedy 1 776 USD. Upřednostňovaný indikátor inflace Fedu – deflátor PCE – byl v pátek pod bedlivým dohledem, přičemž silnější než očekávané údaje jasně naznačovaly, že inflace se ubírá špatným směrem a je třeba dalších opatření. FOMC, což by mohlo znamenat další zvýšení o 50 bazických bodů. Jádrová inflace PCE vzrostla o 0,6 % m/m a meziročně dokonce o 4,7 %.

Deportace naznačuje další posilování surovin

Omezená nabídka v komoditním sektoru, která v posledních několika letech přispěla k solidnímu výkonu, se v posledních měsících poněkud zmírnila, protože Čína zápasí s omezeními, ale navzdory obavám z ekonomického zpomalení je většina hlavních komodit sledovaných Bloomberg Commodity Index – vážící na indexu nad 2,5 % – stále deportován. Roční implikovaný zisk z převrácení na základě váženého průměru však v současnosti vykazuje malou částku Contango, jelikož celý index je tažen dolů o silných ročních 55 %. Contango na trhu se zemním plynem. S ohledem na naše očekávání ohledně silného oživení v Číně a mělkého ekonomického zpomalení v ostatních zemích očekáváme, že pro investory příznivá deportace začne od XNUMX. čtvrtletí narůstat, zejména kvůli situaci v energetickém sektoru.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.