Energetická krize: Medvědí trh dluhopisového trhu nikoho neušetří

Energetická krize bude mít vážné důsledky pro trh dluhopisů, protože udržuje cenový tlak a snižuje pohodlí investování do nástrojů s pevným výnosem, které nabízejí mírné rozpětí ve srovnání s jejich benchmarky. Vysoká inflace se promítá do agresivnější měnové politiky po celém světě, a to i v případě centrálních bank proslulých extrémně mírnými politikami jako např. ECB. Investoři se proto letos vyhnou riziku zvýšení sazeb, které zvýší volatilitu na trzích. V kontextu silného ekonomického růstu se však firemní dluhopisy s nižším ratingem mohou ukázat jako méně citlivé než dluhopisy s vysokým ratingem. Ve skutečnosti mají podřadné dluhopisy kratší dobu trvání než dluhopisy s vysokým ratingem, díky čemuž jsou odolnější vůči zvyšování úrokových sazeb. Investoři se musí připravit na medvědí trh v roce 2022 bezpečným procházením rozbouřených vod a zároveň dávat pozor na potenciální budoucí investiční příležitosti.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Eurozóna: Další podpora spreadů podnikových dluhopisů po zvýšení sazeb

ECB se ocitla mezi skálou a tvrdým místem: vyšší inflace a potlačení růstu. Dokud politici věří, že inflace nepředstavuje skutečnou hrozbu, bude centrální banka udržovat velmi expanzivní měnovou politiku. Pokud se však inflace ukáže jako pravděpodobná hrozba, bude ECB nucena zavést restriktivnější měnovou politiku. V souladu se symetrickým inflačním rámcem přijatým loni v létě by inflace měla dosahovat v průměru kolem 2 %. Pokud setrvá nad touto úrovní, bude ECB ze zákona nucena zasáhnout. Proto budou inflační prognózy centrální banky na roky 2023 a 2024 v centru pozornosti po celý rok. Investoři si budou dávat pozor na energetickou krizi, úzká místa dodavatelského řetězce a nabídku mezd a pracovních sil, které mohou přispět k silnějším cenovým tlakům. Kromě toho se inflace sektoru služeb může zvýšit, protože budou zrušena omezení Covid, což dále zvýší tlak na růst inflace, i když ekonomové očekávají, že inflace komodit bude v příštím roce mírná.

Postoje politiků k inflačnímu riziku se v průběhu roku vyjasní. Přitom to můžeme předpokládat měnová politika po prosincovém zasedání ECB nadále podporuje spready evropských podnikových dluhopisů. Na svém posledním měnověpolitickém zasedání centrální banka v březnu potvrdila ukončení programu nouzových nákupů pandemie (Pandemický program nouzového nákupu, PEPP), přičemž bylo stanoveno, že reinvestice budou pokračovat minimálně do konce roku 2024. „Flexibilita“ PEPP byla rozšířena pouze na reinvestice PEPP, nikoli na program nákupu aktiv (programu nákupu aktiv, APP), jak trh původně očekával, ačkoli APP bude použit k přechodu na nová pravidla. Ve druhém čtvrtletí tohoto roku se zvýší z 20 miliard EUR měsíčně na 40 miliard EUR. Poté se ve třetím čtvrtletí sníží na 30 miliard eur a do konce roku se vrátí na úroveň 20 miliard eur. Jakékoli změny tohoto programu nákupu aktiv kvůli rostoucí inflaci by mohly ohrozit spready podnikových dluhopisů.

U evropských státních dluhopisů je situace odlišná, protože kvantitativní uvolňování se letos sníží na polovinu, pokud se pandemie Covid nezhorší. Evropské vládní dluhopisy přijdou v letech 2020–2021 o velkou část podpory poskytované ECB, což vyvolá vzestupný trend výnosových křivek. To bude patrné zejména v případě německých cenných papírů, u kterých očekáváme, že v prvním čtvrtletí letošního roku prolomí nad 0 % a do konce roku 0,3 vzrostou směrem k 2022 %. Expanzivní fiskální politika nové německé vlády, a tedy větší emise federálních dluhopisů podpoří vzestupný trend výnosů dlouhodobých státních dluhopisů. Pokud by však ECB v roce 2023 přistoupila ke zvýšení sazeb, výnosová křivka německé státní pokladny by se zploštila a přispěla by k rozšíření spreadu mezi italskými a německými státními dluhopisy. Výkonnost německých státních dluhopisů bude v konečném důsledku do značné míry záviset na tom, o kolik se zvýší výnosy US Treasury Securitiesvezmeme-li v úvahu, že korelace mezi nimi je téměř 1.

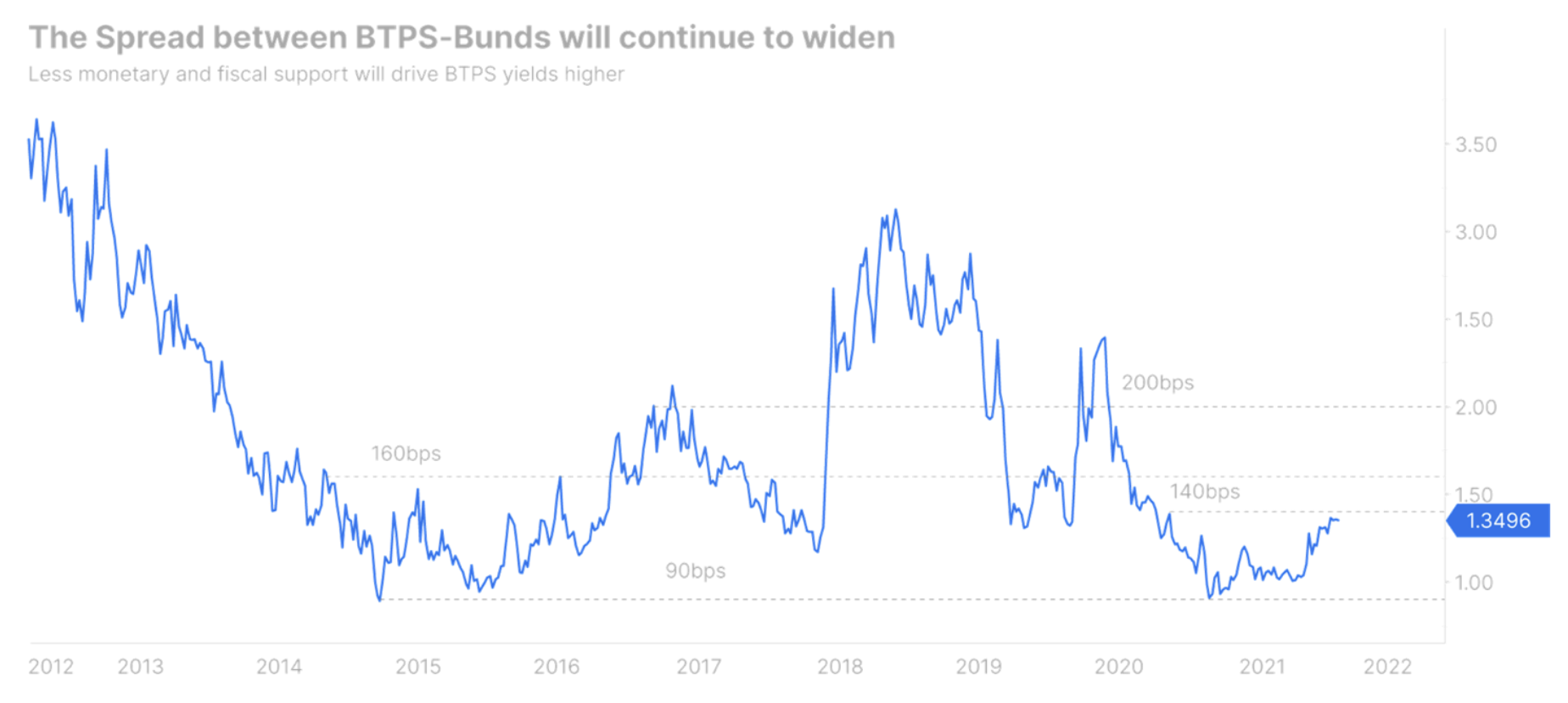

Investoři na dluhopisovém trhu by měli věnovat pozornost periferii, zejména spreadu mezi italskými a německými státními dluhopisy.

Nedávno uvalená omezení v důsledku další vlny Covid ovlivní vysoké tempo růstu v Itálii. Mattarellův odchod z postu prezidenta republiky navíc otevírá možnost další politické krize, která by mohla vést k novým volbám, pokud Mario Draghi se rozhodne změnit pracoviště na Quirinale. Dá se tedy s jistotou předpokládat, že italsko-německý spread se bude v průběhu roku zvyšovat, přičemž většina tohoto nárůstu nastane v 160. čtvrtletí, protože politická nejistota zůstává vysoká. Podle nejoptimističtějšího scénáře, kdy Draghi bude i nadále vést vládu jako premiér, se spread italských a německých státních dluhopisů může zvýšit až na 200 bp. Předpokládejme však, že se bývalý prezident ECB rozhodne odstoupit ze své současné pozice, aby se ujal předsednictví; v takovém případě se spread pravděpodobně zvýší na XNUMX bp. Může se dokonce nakrátko prolomit nad tuto úroveň, pokud budou nové volby.

Z dlouhodobého hlediska však zůstáváme konstruktivní ohledně rozpětí mezi italskými a německými státními dluhopisy. Neočekáváme, že by se ECB v dohledné době stala tak agresivní jako americká centrální banka, což by poskytlo určitou podporu evropským státním dluhopisům. Kromě toho se proces zužování spreadů v eurozóně pravděpodobně vrátí, jakmile se zmírní inflační obavy. Nová německá vláda aktivně usiluje o zlepšení evropské integrace. ECB se zároveň zavázala zajistit stabilitu na evropských trzích. Proto i přes hrbolatou cestu před italskými státními dluhopisy v letošním roce zůstávají atraktivní investicí pro tzv skutečné peníze, tj. pro penzijní fondy a pojišťovny.

Vyšší výnosy zamíchají trhy

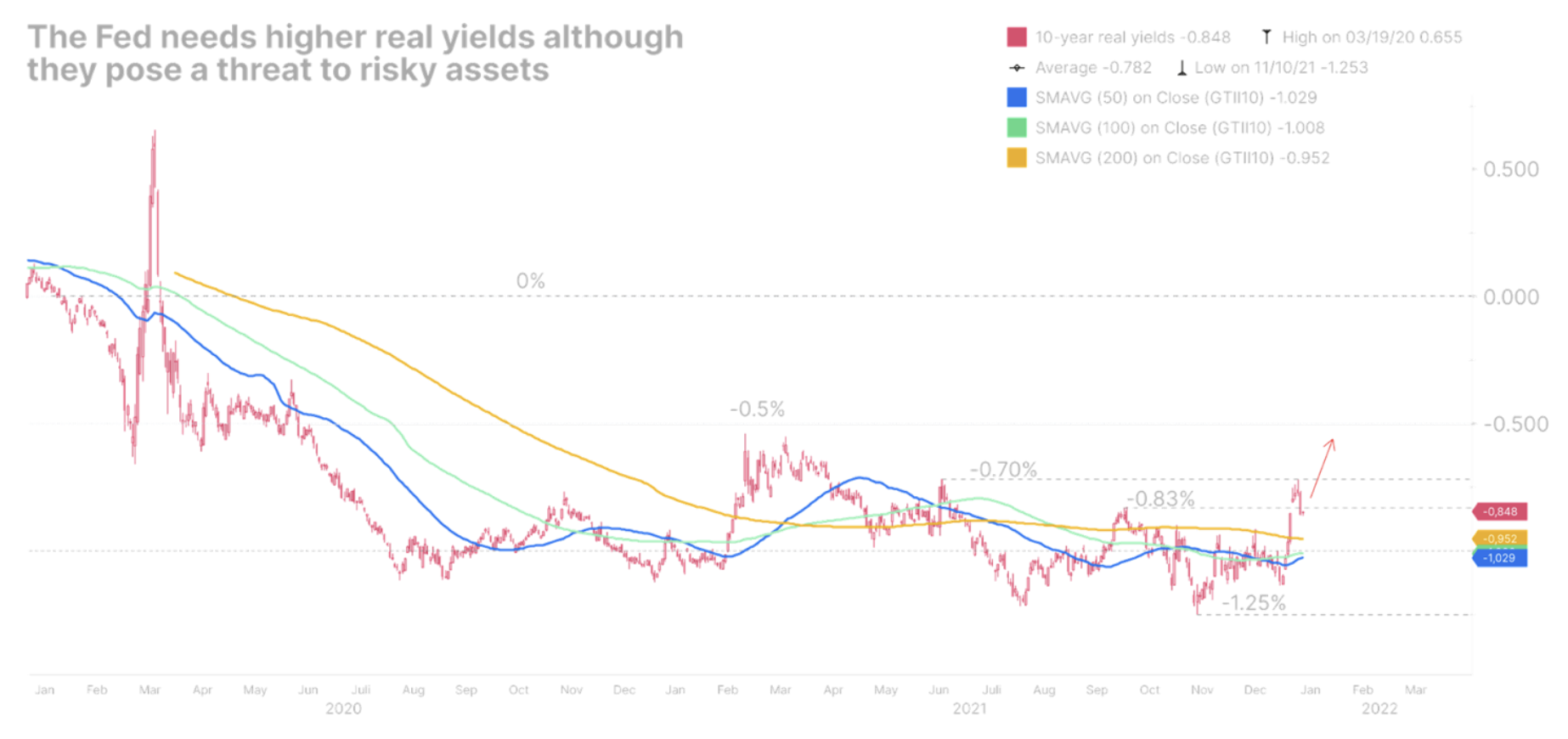

Po jednom roce popisování inflace jako „dočasné“, americká centrální banka konečně dohání zaostalé v normalizaci své měnové politiky. Vzhledem k tomu, že míra nezaměstnanosti na konci loňského roku rapidně klesla pod 4 %, lze reálně očekávat, že se nezaměstnanost relativně brzy vrátí na předpandemickou úroveň. V důsledku toho se centrální banka může zaměřit na naléhavější problémy, jako je inflace. Zatímco cenový tlak má letos polevit, existují náznaky, že může přetrvávat a zůstat nad cílem Fedu po dlouhou dobu. Mzdy nadále rostou, problémová místa v dodavatelském řetězci pravděpodobně zůstanou až do roku 2023 a růst produktivity zůstává nízký. Kvůli sílícímu politickému tlaku na boj s inflací byl Federální rezervní systém nucen změnit svůj akomodační postoj a zaujmout agresivnější postoj, než si trh původně představoval, což vedlo k výraznému zploštění americké výnosové křivky.

Plochá výnosová křivka je problémem pro centrální banku, která chce zvýšit úrokové sazby, protože vystavuje ekonomiku riziku obratu výnosové křivky, který byl historicky považován za jasný indikátor blížící se recese. Reálné výnosy nebyly nikdy tak nízké nebo tak hluboko záporné, než Fed zahájil cyklus zvyšování. Možná proto členové Federálního rezervního systému ve snaze zvednout výnosovou křivku diskutovali o redukci rozvahy Fedu.

Vše nasvědčuje tomu, že medvědí trh začíná propadat, v důsledku čehož se výnosová křivka ve Spojených státech posune výše a zároveň dojde k medvědímu zploštění. Krátký konec výnosové křivky bude i nadále růst při agresivnější měnové politice. Dlouhý konec výnosové křivky se také posune výše, i když pomalejším tempem, protože výnosy zůstávají omezeny zpomalením očekávání hospodářského růstu a rostoucí poptávkou po amerických státních dluhopisech. Očekáváme, že výnosy 2letých dluhopisů budou čelit silnému odporu na úrovni XNUMX % a skončí rok blízko této hodnoty.

Reálné výnosy budou nakonec řídit růst nominální ziskovosti. Ve skutečnosti, jak se Federální rezervní systém stává agresivnějším, výnosy nad hranicí rentability se drží zpátky. Nominální výnosy zároveň rostou, což urychluje růst výnosů amerických státních dluhopisů chráněných proti inflaci (Cenné papíry chráněné státní pokladnou, TIPY). To je katastrofální zpráva pro riziková aktiva, která jsou v současnosti stále podporována zápornými reálnými výnosy, ale čelí vyhlídce na přísnější podmínky financování.

Takový krok bude mít dalekosáhlé důsledky pro podnikové dluhopisy. Dlouhodobá aktiva, jako jsou dluhopisy investičního stupně, budou muset být přeceněna. Spready podřadných dluhopisů se zároveň rozšíří za restriktivnějších podmínek financování, až se reálné výnosy přiblíží 0 %. Proto zachováváme konzervativní pozici a náš přístup k trhu korporátních dluhopisů je oportunistický. Jediný způsob, jak se efektivně orientovat na těchto trzích, je přesně spárovat korporátní dluhopisy s co nejkratší splatností a držet je až do splatnosti, aby se zabránilo kapitálovým ztrátám. Přestože je hotovost toxická v prostředí vysoké inflace, je moudré zůstat likvidní, abyste mohli otevírat pozice, kdykoli se v budoucnu objeví nové příležitosti.

Nechte odpověď