Jak funguje měnová politika centrálních bank [část I]

Politika centrální banky patří k typu „ekonomických údajů“, které pečlivě sledují investoři z celého světa. Velmi ovlivňuje oceňování finančních nástrojů na trhu a alokaci finančních prostředků na jednotlivá aktiva. Federální rezerva je národním orgánem měnové politiky v USA (v Polsku je to Rada pro měnovou politiku), což má bezpochyby největší dopad na tvorbu peněz ve světě (vzhledem k tomu, že většina světového dluhu je emitována v USD ). V dnešním článku se budeme zabývat měnovou politikou a operacemi na volném trhu. Pochopení toho, jak centrální banky ovlivňují ekonomiku, pomůže pochopit, proč se konkrétní finanční nástroje chovají tak, jak se chovají k rozhodnutím určitých bankéřů.

Kdo potřebuje politiku?

Při zodpovězení této otázky vám povím o jejích cílech. Obecně řečeno, centrální banky vytvářejí měnovou politiku, kterou chtějí udržovat „Zdravá ekonomika“. Koncept zdravé ekonomiky je velmi nepřesný. Když tuto větu trochu rozšíříme, můžeme říci o zdravé ekonomice jako ekonomice s nízkou, relativně nízkou nezaměstnaností inflace (pod kontrolou) a udržování „střední“ úrovně úrokové sazby z dlouhodobého hlediska. Když už mluvíme o umírněném, je to ten, který se během několika měsíců nemění o 1% - 2%.

Federální rezervní systém a další centrální banky tedy obvykle mají své vlastní „referenční hodnoty“ (např. inflační cíl) - jinými slovy, vidlice, do kterých se trh snaží zapadnout. Například: interpretace Fedu týkající se maximální zaměstnanosti a stabilních cenových cílů (tj. de facto procesy související s inflací) se s vývojem ekonomiky změnily. Stačí se podívat na dlouhé období expanze po velké recesi v letech 2007–2009, kdy se podmínky na trhu práce staly velmi stabilními a silnými, ale nevedly k výraznému nárůstu inflace, k čemuž obvykle dochází, když je společnost charakterizována nízká míra nezaměstnanosti. Fed jako takový nepodtrhl své dřívější obavy, že zaměstnanost může překročit maximální úrovně, místo toho se zaměřuje pouze na nedostatek pracovních míst pod maximální úrovní. V této novější interpretaci formalizované v „Prohlášení o dlouhodobých cílech a strategii měnové politiky“ FOMC Od srpna 2020 vysoká zaměstnanost a nízká nezaměstnanost nevyvolávají obavy FOMC, pokud nejsou doprovázeny nechtěným zvýšením inflace nebo vznikem dalších hrozeb, které by mohly ohrozit dosažení cílů. Proto, když známe a využíváme dokumenty zveřejněné centrálními bankami, můžeme relativně jednoduše a efektivně posoudit potenciální změny v jejich politice. Každá centrální banka je povinna zveřejňovat takové „rozpětí“ a předpoklady týkající se dlouhodobé měnové politiky. Navíc často osvětlují menší zprávy o potenciálních změnách. Dobrým příkladem je Béžová kniha FEDo kterém jsme zde psali.

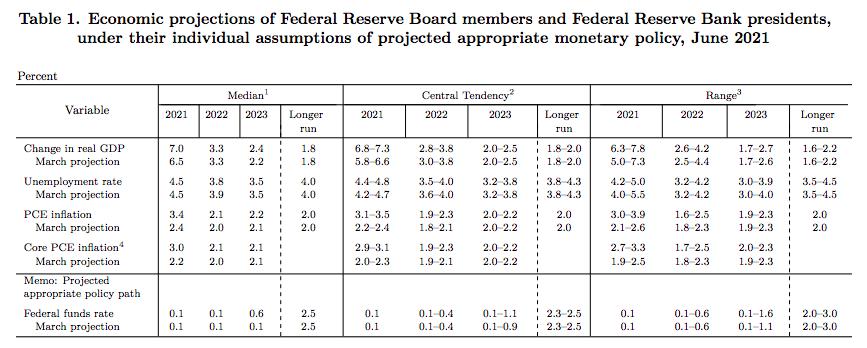

Centrální banky rovněž vydávají makroekonomické projekce pro příští roky. Obvykle se nacházejí v tiskových zprávách souvisejících se schůzkami o úrokových sazbách. Výše uvedená grafika ukazuje nejnovější makroekonomickou projekci Federálního rezervního systému na nejdůležitější ukazatele. Můžeme tedy (při pohledu zpět přes hranol několika zpráv) určit, zda jsou prognózy banky týkající se ekonomického růstu a zvýšení cen pro danou měnu příznivější, či nikoli.

Zaměstnanost a inflace

Vraťme se na chvíli k otázce zaměstnanosti. Určitě si pamatujete slova Powella, který zmínil, že americký trh práce má pro měnovou politiku klíčový význam. Na jedné straně jsem vždy zdůrazňoval, že s tímto faktorem je zacházeno trochu opomíjeně, protože nezaměstnanost je vždy uváděna jako poslední argument pro udržení uvolněné politiky, na druhé straně je to kousek skládačky, který významně ovlivňuje ostatní. Obecněji řečeno, maximální zaměstnanost je široký a inkluzivní cíl, který není přímo měřitelný a je ovlivněn změnami ve struktuře a dynamice trhu práce. Fed tedy nestanoví pevný cíl pro zaměstnanost. To je v některých ohledech výjimka z vidlic. Je těžké „parametrizovat“ trh práce a definovat pevnou hodnotu, která má být v ekonomice udržována. Hodnocení mezery v zaměstnanosti z maxima vychází z široké škály ukazatelů. Federální rezervní systém se proto spoléhá na intuitivní odhady míry dlouhodobé nezaměstnanosti, která je poněkud v souladu s maximální zaměstnaností, která se obecně pohybuje kolem 4 procent.

Případ je jednodušší, pokud jde o inflaci. Zde je cíl definován jako konkrétní hodnota. Tvůrci politik Fedu odhadují, že 2% míra inflace měřená meziroční změnou cenového indexu u osobních spotřebitelských výdajů je dlouhodobě nejkonzistentnější. Jednoduše řečeno, rezerva rozhodla, že 2% roční inflace je v současné době nejlepší úrovní pro mírné a zdravé zvýšení cen. Fed začal jasně stanovovat 2procentní cíl v roce 2012. Ve svém „Prohlášení o dlouhodobých cílech a strategii měnové politiky do roku 2020“ FOMC změnila tento cíl na inflaci, která v průběhu času v průměru dosahuje 2 procent. Umožnilo nám to sestřelit tento indikátor na úrovně, na kterých jej máme dnes. Vzhledem k tomu, že se počítá průměr za zhruba tucet měsíců, zůstává inflace stále v rámci cíle. Dříve (před průměrováním) byly změny úrokových sazeb jasnější. Značná část bank má stále jasný cíl. K udržení cenové inflace pod kontrolou může Fed pomocí svých nástrojů měnové politiky například zvýšit sazbu federálních fondů. O měnové politice se v tomto případě říká, že se zpřísňuje / zpřísňuje nebo se jednoduše omezuje. Vezmeme-li v úvahu opačnou situaci, tj. Ekonomické zpomalení (zvýšená inflace), může Fed pomocí svých nástrojů měnové politiky snížit sazbu federálních fondů. Poté je měnová politika buď měkčí / volnější, nebo se stává „expanzivnější“ nebo „akomodativní“.

Provádění měnové politiky

Centrální banky mají k dispozici určité nástroje, pomocí nichž mohou formovat měnovou politiku. Vezměme si jako příklad Federální rezervní systém. K provádění měnové politiky nakonec používá tři nástroje:

- povinné rezervy,

- diskontní sazba,

- operace na volném trhu.

V roce 2008 přidal Fed do souboru nástrojů měnové politiky úrok z rezervních zůstatků držených rezervními bankami. Ještě zajímavějším nástrojem jsou nedávno přidané jednodenní dohody o zpětném odkupu ze strany Fedu na podporu úrovně sazby federálních fondů. Všechny tyto nástroje, které mají centrální banky k dispozici, se mohou do značné míry zdát komplikované, i když jejich podrobné seznámení vám umožní posoudit, o která aktiva bude po pohybu centrální banky větší poptávka. Operace na volném trhu jsou považovány za jeden z nejúčinnějších nástrojů do značné míry v ekonomikách s vysoce rozvinutými akciovými trhy. Umožňují relativně flexibilní a zároveň efektivní měnovou politiku. Největší zkušenosti s tímto typem operací mají Spojené státy, které používají výše uvedené operace prakticky od 30. let 70. V Evropě byly prvními důvody těchto řešení ekonomiky Francie a Anglie, které jej začaly více využívat široce v XNUMX. letech.

V následujících článcích se budeme podrobně zabývat nástroji měnové politiky - jak fungují a kdy jsou používány. Zaměříme se zejména na operace na volném trhu a skutečné příklady jejich fungování v praxi.

Politika centrální banky - kde najít informace?

Nechte odpověď