Úrokové sazby - na co mají vliv?

V posledních letech jsme byli svědky událostí, které v moderní ekonomické historii nemají obdoby. Ultra-uvolněná politika centrálních bank, jaká byla kombinace nízkých úrokových sazeb a provádění programů QE (kvantitativní uvolňování) způsobil výskyt řady jevů, s nimiž se ve Spojených státech a v západní Evropě ještě před 20 lety nesetkaly.

Úrokové sazby a trh nemovitostí

Nízké úrokové sazby usnadnily přístup k půjčkám jak pro jednotlivé zákazníky, tak pro podniky. Jak se dalo očekávat, některé z fondů „zasáhly“ realitní trh. Jelikož jsou náklady na financování v mnoha zemích extrémně nízké a úrokové sazby dluhopisů a bankovních vkladů klesly, stále více finančních prostředků z vkladů uprchlo a šlo na trh nemovitostí. Díky kombinaci těchto dvou faktorů vzrostly ceny nemovitostí ve velkých polských městech.

Podobná situace je i na ostatních evropských trzích, například v Dánsku, kde se v 2020. čtvrtletí 3 zvýšila cena bydlení o 2,4% (XNUMX% zvýšení reálné ceny). V Dánsku jsou nabízeny 20leté úvěry na bydlení s pevnou úrokovou sazbou ... 0%. Tento typ půjčky nabídla banka Nordea v lednu 2021. Je však třeba mít na paměti, že samotné nízké úrokové sazby nezaručují zvýšení cen domů. Jsou pouze jedním z „podpůrných“ faktorů, kterými jsou také: růst reálných mezd, nízká nezaměstnanost, demografie a vládní projekty.

Nižší sazby jsou jen jednou proměnnou, která zvýší ceny nemovitostí. Ani v tomto případě samotné snížení sazeb významně nezvýší dlouhodobé zvýšení cen. Důvodem je skutečnost, že hlavním „motorem“ poptávky po novém bydlení je populace ve věku 25–40 let. Důležitým faktorem na realitním trhu je proto kromě úrokových sazeb (derivátem jsou náklady na půjčku) bohatší společnost a příznivá demografická situace.

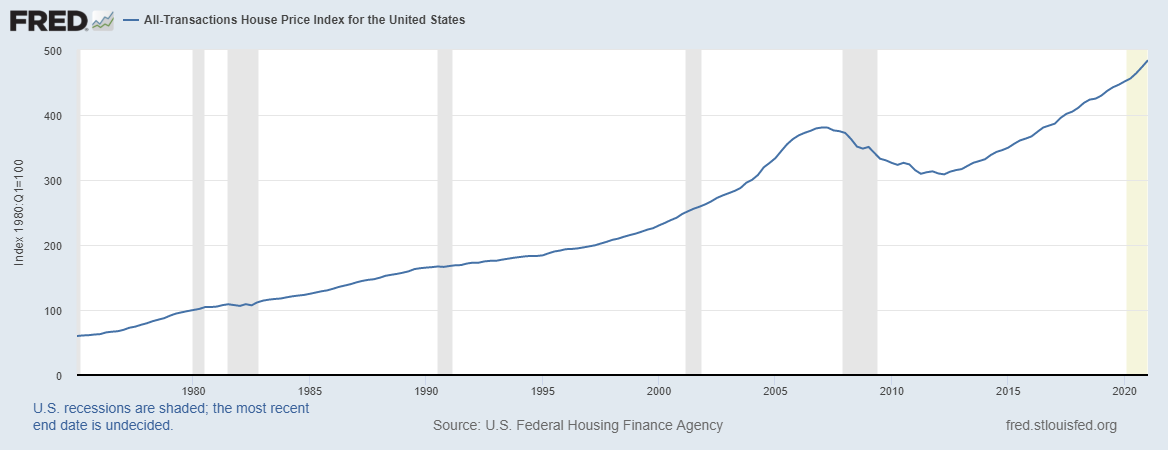

Jak je patrné po období zpomalení cen v letech 2007–2011, ceny nemovitostí ve Spojených státech se vrátily k dynamickému růstu.

Klesající sazby a zadluženost podniků

Toto je nejznámější účinek poklesu tržních úrokových sazeb. Pokud sazby klesají, mohou dlužníci levněji refinancovat svůj dluh. Pokud má dlužník takové právo, je velmi běžnou praxí odkupovat dluhopisy a vydávat nové dluhopisy za nižší úrokovou sazbu. Díky tomu může společnost ušetřit na finančních nákladech nebo prodloužit datum splácení bez zvýšení úrokové sazby z dluhu. Příklad by byl Amazonka, která vydala 40leté dluhopisy (splatné v roce 2061) s kupónem 3,25%. Na druhou stranu, dvouleté dluhopisy mají v současné době úrokovou sazbu 2%.

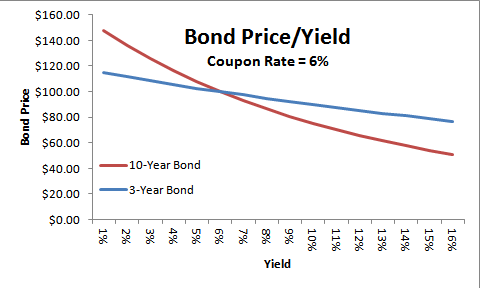

Dalším efektem poklesu tržních úrokových sazeb je růst cen dluhopisů. Je to proto, že investoři hledají nejvyšší možnou míru návratnosti svého portfolia dluhopisů. Z tohoto důvodu pokles úrokových sazeb znamená, že ti, kteří mají volné prostředky, raději nakupují dluhopisy s vyšším fixním kupónem než s nižším (se stejným investičním rizikem). Výsledkem je, že sazby YTM (výnos do splatnosti) se rovnají vyšším úrokovým sazbám prostřednictvím zvýšení ceny dluhopisů (snížení ziskovosti).

Źródło: thismatter.com

Dalším efektem dlouhodobého přetrvávání nízkých úrokových sazeb byla „pobídka“ představenstev veřejně obchodovaných společností k provádění „velkorysých“ akcionářských programů. Mnoho společností poskytlo akcionářům více prostředků (prostřednictvím dividend a odběratelů akcií), než bylo schopno generovat volný peněžní tok (FCF). To vedlo ke zvýšení potřeby půjček na financování těchto programů. Správní rady si uvědomily, že mohou vydávat mnoho dluhopisů s velmi nízkým výnosem, aby finanční náklady příliš nezatěžovaly výdělky. Výsledkem bylo, že cena akcií mnoha společností byla také „poháněna“ štědrostí správních rad společností. Příkladem je McDonald's, který v letech 2015--2019 vyplatil: více než 32 miliard USD ve formě odkupu akcií a 16,2 miliardy USD ve formě dividend. Současně FCF dosáhl přibližně 22,6 miliard volných peněžních toků. Většinu finančních prostředků společnost získala prostřednictvím emise dluhů. Na konci roku 2014 měla společnost dlouhodobý dluh ve výši 14 miliard USD a během příštích 5 let se úrokový dluh zvýšil na více než 34 miliard USD (leasing byl vynechán).

Podívejte se na to: Jak investovat do smluv o státních dluhopisech [Průvodce]

Nevýhodou prostředí s nízkými úrokovými sazbami je, že firmy jsou „zvyklé“ na nízké náklady na úvěr. Výsledkem je, že některé neefektivní podniky nejsou „motivovány“ ke zvýšení provozní efektivity, protože necítí tlak ze strany věřitelů. Přebytek dostupného kapitálu znamená, že i slabé společnosti mohou najít financování. Tím vznikají zombie společnosti. Poprvé byl tento typ společnosti pozorován v Japonsku po prasknutí realitní bubliny (konec 80. a začátek 90. let). Společnosti tohoto typu se však objevují také v Evropské unii a ve Spojených státech. Ve Spojených státech se v důsledku ekonomického uzavření zvýšila zadluženost tohoto typu společností. Na konci roku 2020 činil 1 400 miliard USD, což je trojnásobek částky vykázané v roce 3.

Lov výnosů

Politika centrální banky přispěla k drastickému poklesu výnosů dluhopisů. Bezpečné dluhopisy zemí jako Německo, Francie a Dánsko měly velmi nízké výnosy. V mnoha případech jsou výnosy dluhopisů záporné. Podle agentury Bloomberg Barclays Globální index negativního výnosového dluhu v prosinci 2020 činily dluhopisy se zápornými výnosy přes 18 000 miliard USD. Podle agentury Bloomberg mělo v té době přibližně 27% dluhopisů s investičním stupněm výnos pod 0. To není překvapující, protože PEPP stále funguje (Pandemický program nouzového nákupu), jehož objem činil 1 850 miliard USD. V rámci tohoto programu může Evropská centrální banka nakupovat soukromé i vládní dluhy.

Jelikož je stále obtížnější dosáhnout uspokojivého výnosu z dluhopisů na trhu dluhopisů s vysokým investičním hodnocením, je to jev „Lov na ziskovost“. Výsledkem je skupina investorů, kteří při hledání dluhopisů s vyšším výnosem chtějí investovat do dluhopisů s vyšším rizikem. Výsledkem je, že některé společnosti a země s velmi nízkým ratingem nemají problémy s házením svých dluhů při nižší ziskovosti.

Příkladem je Argentina, která 3 roky po technickém bankrotu (2014) vydala 100letý dluh s úrokovou sazbou 7,1% v hodnotě přibližně 2,7 miliardy USD.

Stále více fondů jde na trh dluhopisů se spekulativním hodnocením (pod BBB / Baa3). Tento typ vazby se také často nazývá "Haraburdí". V únoru 2021 poklesl výnos amerických dluhopisů tohoto typu pod 4%. Nikdy v historii (protože se tento typ dat shromažďuje) nebyl výnos nevyžádaných dluhopisů tak nízký.

Zvýšená popularita alternativních investic

Dalším problémem, který politika nízkých úrokových sazeb vyvolala, byla potřeba hledat jiné třídy aktiv. Výsledkem bylo, že stále více institucionálních klientů hledalo „třetí třídu aktiv“ (kromě akciového trhu a dluhopisů). To vedlo k významnému nárůstu popularity alternativních investic. Tato třída aktiv zahrnuje mimo jiné investice do nemovitostí (např. telekomunikační společnosti, datová centra, kritická infrastruktura), fondy PE, půjčky s pákovým efektem nebo alternativní úvěrové produkty. Mezi klienty využívající profesionální společnosti zaměřené na tento typ investic patří: univerzitní fondy, pojišťovny, penzijní fondy nebo vládní fondy (Sovereign Investment Fund).

Podle údajů poskytnutých společností BAM (Brookfield Asset Management) v roce 2000 bylo pouze 5% aktiv investováno do alternativních investic. V roce 2017 se podíl této třídy aktiv zvýšil na přibližně 25%. Pokud budou pokračovat minulé trendy, v roce 40 budou alternativní investice představovat přibližně 2030% spravovaných aktiv. Společnosti působící na tomto trhu, které jsou kótovány na burzách cenných papírů: Blackstone, KKR nebo BAM, také používají globální trendy.

Akciový trh - ocenění a majetkový efekt

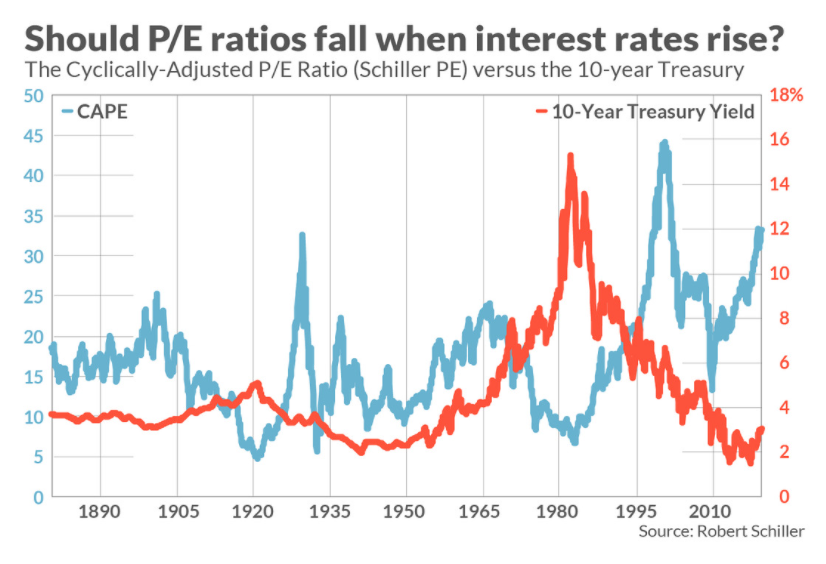

„Książkowo“, pokles úrokových sazeb by měl zvýšit ocenění společností kótovaných na burze. Důvodem je skutečnost, že investoři v takovém prostředí očekávají nižší míru návratnosti akcií. Díky tomu jsou v některých situacích ochotni akceptovat vyšší ceny akcií (riziková prémie se nezvyšuje). Nastává tedy "Multiplikační efekt na akciovém trhu", když kvalitní společnosti rostou rychleji, než to vyplývá ze základů společnosti (včetně zvýšení výnosů, zisků, FCF). Ve výsledku se zvyšuje „multiplikátor“, se kterým je společnost obchodována.

Źródło: Robert Schiller

Pokles úrokové sazby lineárně nezvyšuje multiplikátory. To je jen jedna z podmínek, která může pomoci zvýšit ocenění společnosti. Mělo by se však pamatovat na to, že nízké úrokové sazby samy o sobě nevytvoří býčí trh, pokud společnosti nebudou dlouhodobě schopny generovat vyšší výnosy a zisky. Efekt nižších úrokových sazeb je krátkodobý, protože změna multiplikátorů (jejich nárůst) s každým následujícím rokem má menší dopad na změnu ocenění.

Vyšší ocenění akcií se promítá do tzv "Vlastnický efekt". Tento jev byl pozorován ve Spojených státech. Je založen na skutečnosti, že díky zvýšení ocenění aktiv se domácnosti cítily „bohaté“, což se promítlo do zvýšené spotřeby. To přispělo k pozitivnímu dopadu na hrubý domácí produkt. V zemích s malým podílem akcií na aktivech domácnosti (např. Polsko) je však vliv bohatství na makroúrovni nepostřehnutelný.

Nízké sazby - banky

Pro banky není prostředí nízkých úrokových sazeb příznivé. To je způsobeno skutečností, že nízké tržní míry návratnosti přispívají k narušení čistého úrokového výnosu, což snižuje návratnost vlastního kapitálu bankovního sektoru. Proč pokles úrokové sazby snižuje čistý úrokový výnos bankovního sektoru?

Za posledních několik let hlavní sazba Národní banka Polska poklesl z 3,5% na pouhých 0,1%. To mělo za následek pokles ziskovosti úvěrů (například v závislosti na sazbě WIBOR, která se příliš neliší od sazby NBP), což vedlo ke snížení úrokových výnosů bank. Pokles úrokových sazeb z vkladů zároveň nebyl symetrický ve vztahu ke snížení úrokových sazeb z úvěrů. Výsledkem bylo, že úrokové náklady klesaly pomaleji než výnosy (je obtížné přesvědčit klienty, aby úrokovali z vkladů pod 0 😊 ). To zase zasáhlo čistý úrokový výnos. Bankovní sektor v Evropě se také musí vyrovnat se zvýšeným regulačním prostředím, tlakem fintech a řízení rizik pro nesplácené úvěry (NPL). Díky těmto faktorům je návratnost kapitálu evropského bankovního sektoru velmi nízká. V roce 2019 byl ROE polského bankovního sektoru pod 7%, což byl průměrný výsledek ve srovnání s ostatními bankovními sektory v zemích Evropské unie.

Fúze, akvizice, financování

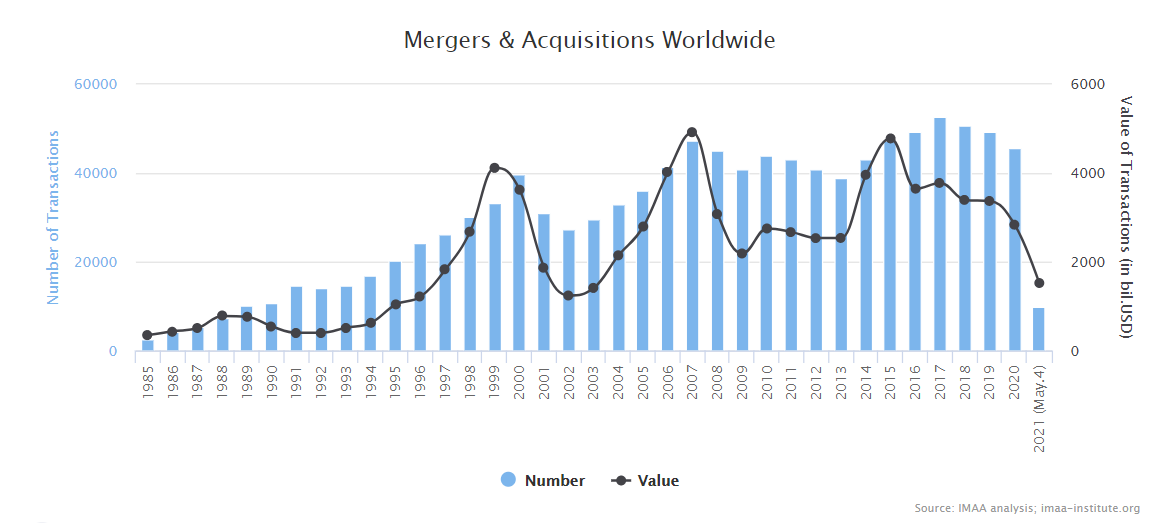

Nízké náklady na dluhové financování a disponibilní kapitál investorů, kteří hledají uspokojivou míru návratnosti, z něj činí příznivou situaci na trhu fúzí a akvizic (M&A). Podle údajů připravených Institutem pro fúze, akvizice a aliance (IMAA) činila celosvětová hodnota fúzí a akvizic v roce 2019 3,37 bilionu USD a bylo provedeno méně než 50 000 transakcí tohoto typu. V roce 2020 došlo k určitému zpomalení fúzí z důvodu nejisté ekonomické situace způsobené virem SARS Cov-2.

Zdroj: IMAA

Ultra nízké úrokové sazby a expanzivní měnová politika centrálních bank překvapivě nepřispěly ke „skokovému“ zvýšení hodnoty fúzí a akvizic po celém světě. Podle analýz IMAA byl rok 2007 výjimečný, když byly fúze a akvizice uzavřeny za téměř 5 bilionů dolarů.

Dalším efektem vytvořeným prostředím snadného přístupu ke kapitálu je vyšší ocenění technologických společností. Multiplikátory technologických společností na úrovni 20násobku dosažených výnosů nejsou pro nikoho překvapením. Příkladem je singapurská společnost Grab (zahrnující dopravní služby, rozvoz jídla), jejíž hodnota v srpnu 2020 činila přibližně 14 miliard USD, v dubnu 2021 se ocenění zvýšilo na více než 40 miliard USD. Stojí za zmínku, že výnosy roku 2020 byly 1,6 miliardy USD s čistou ztrátou 2,7 miliardy USD. Snadnost získávání kapitálu znamená, že mnoho společností se může soustředit na růst, nikoli na rychlé dosažení ziskovosti.

Úrokové sazby: shrnutí

Prostředí nízkých úrokových sazeb a aplikace kvantitativního uvolňování vytváří příznivé podmínky pro růst mnoha tříd aktiv. Nízké ceny podporují trh nemovitostí ze dvou směrů.

Nejprve je tu efekt „substituce“. Důvodem je skutečnost, že nízké úrokové sazby snižují ziskovost investic a bezpečných dluhopisů. To zase znamená, že část fondů jde na trh nemovitostí pro investiční účely. Zadruhé, levný úvěr zvyšuje poptávku po rezidenčních nemovitostech.

Prostředí s nízkou úrokovou sazbou podporuje oceňování společností, které jsou kótovány na burzách i na soukromém trhu. Dalším efektem je nižší ziskovost bankovního sektoru a zvýšený zájem o alternativní investice.

Nechte odpověď