Domeček z karet v podobě negativní reálné ziskovosti se může brzy zhroutit

Hlavním tématem investičního příběhu v následujících měsících bude skutečná ziskovost. Od pandemie Covid-19 se finanční trhy staly silně závislými na laxních podmínkách financování poskytovaných negativními reálnými výnosy. Aby se vyhnuli skutečným ztrátám, byli investoři vyzváni, aby více riskovali, a proto se spready nevyžádaných dluhopisů zúžily na úroveň před rokem 2008. Vysokoriziková aktiva jsou nevyhnutelná.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

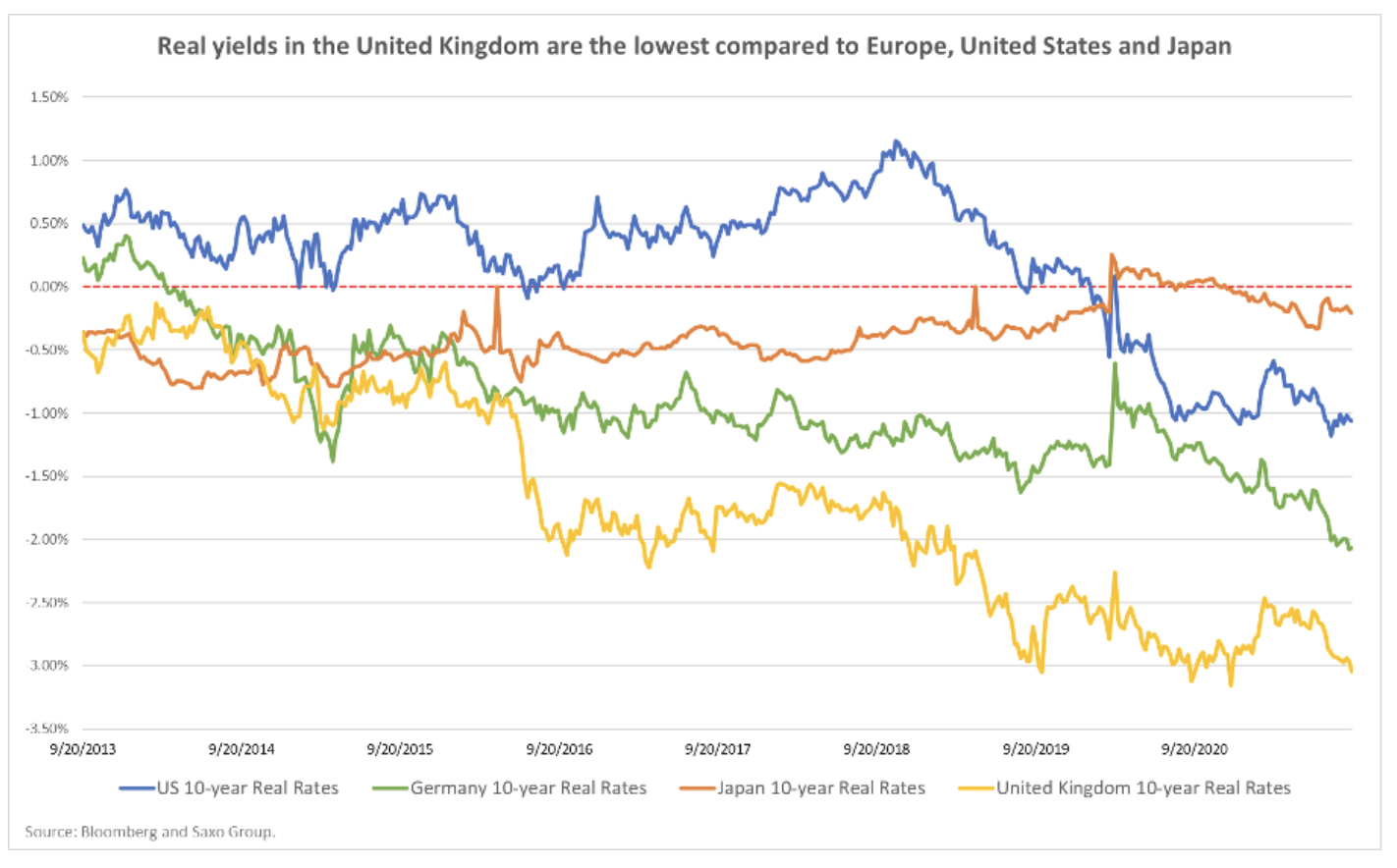

Souvislost mezi skutečnými výnosy a rovnoměrnými výnosy: co to znamená pro investory do dluhopisů?

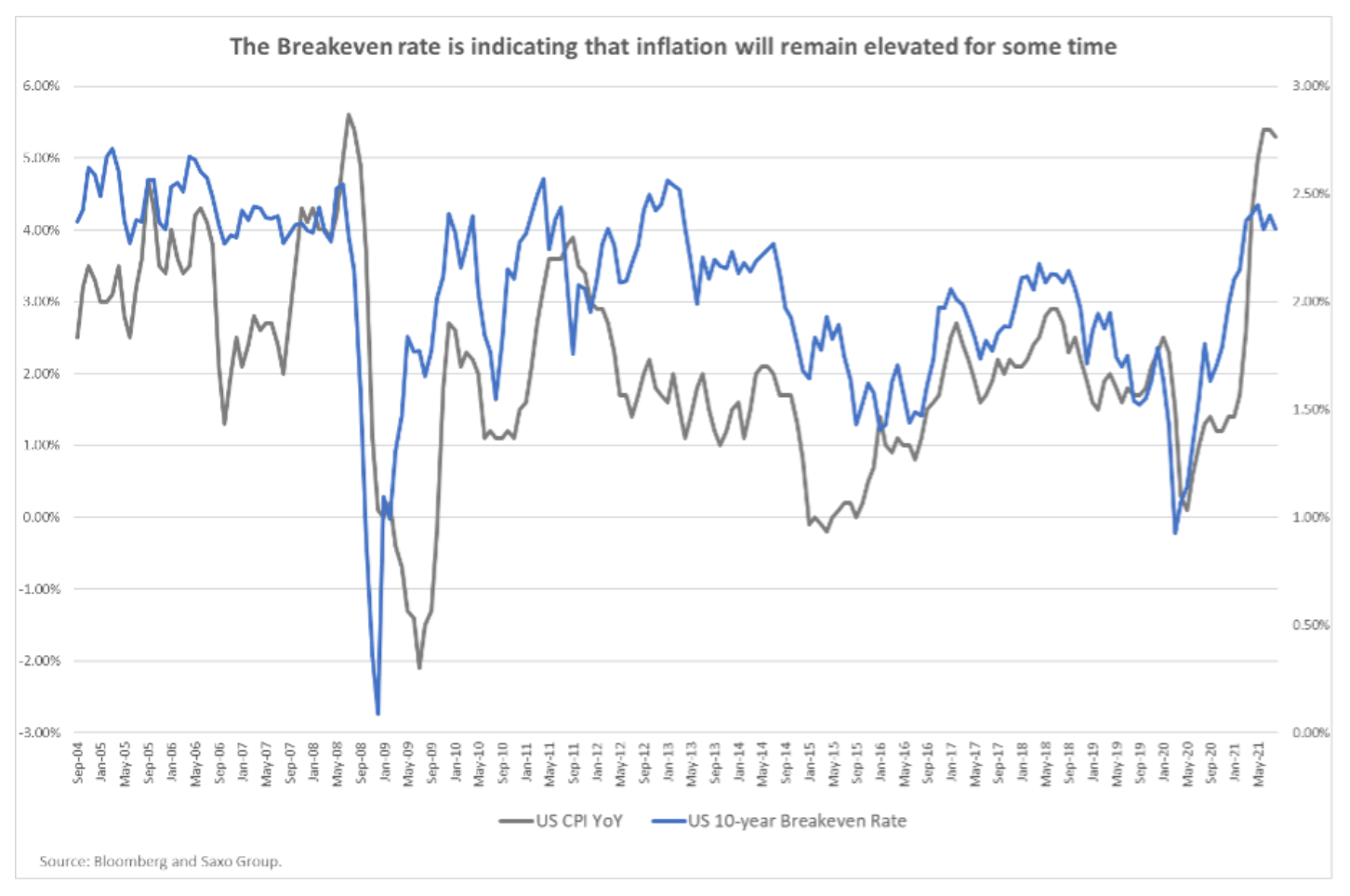

Skutečná ziskovost se skládá z nominální ziskovosti minus ziskovost nad bodem zlomu. Od počátku pandemie Covid-19 vedla výjimečně akomodační měnová politika k poklesu úrokové sazbypři pokračující stimulaci inflačních očekávání. Výsledkem je, že skutečné výnosy se staly silně zápornými a klesly na rekordně nízkou úroveň. Jelikož však centrální banky zvažují stažení fiskálních stimulů, lze očekávat vyšší nominální výnosy a nižší inflační očekávání. Takové zrychlení růstu reálné ziskovosti může představovat hrozbu pro vysoce riziková aktiva.

Vztah mezi skutečnými výnosy a výnosy nad hranicí rovnováhy je kompasem pro investory do dluhopisů a lze jej shrnout do čtyř fází:

- Skutečné výnosy klesají, výnosy nad bodem zlomu klesají. K tomu dochází, když se ekonomické podmínky zhoršují, jako tomu bylo v případě pandemie Covid-19. Centrální banky pak snižují úrokové sazby a poskytují fiskální stimuly. Z tohoto scénáře těží podnikové dluhopisy investičního stupně a aktiva bezpečného přístavu. Na druhé straně dluhopisy s vyšším rizikem zpočátku klesají a poté se pomalu stabilizují.

- Skutečná ziskovost roste, ziskovost nad bodem zlomu se zvyšuje. Výnosy dosáhly dna a hospodářské oživení pokračuje, což vedlo centrální banky k odstoupení od akomodační měnové politiky. V této fázi se výnosy z vládních, nevyžádaných a dluhopisů na rozvíjejících se trzích začínají normalizovat na úkor amerických státních dluhopisů.

- Skutečné výnosy klesají, výnosy nad bodem zlomu rostou. V tomto scénáři se ekonomická situace zlepšuje. Centrální banky jsou však náchylné ignorovat vyšší inflační očekávání na základě toho, že ekonomika vyžaduje stimuly. V této situaci nevyžádané dluhopisy nacházejí kupce, zatímco bezpečná aktiva zůstávají v dosahu.

- Skutečná ziskovost stoupá, ziskovost nad bodem zlomu klesá. V tomto případě centrální banky začínají provádět agresivnější měnovou politiku, aby zabránily přehřátí ekonomiky. Nevyžádané dluhopisy a dluhopisy na rozvíjejících se trzích ztrácejí, zatímco defenzivní dluhopisy s vyšším hodnocením si vedou velmi dobře.

První fáze poměrně přesně popisuje situaci během pandemie Covid-19. Na druhou stranu lze druhou a třetí fázi přiřadit ke konkrétním obdobím aktuálního roku. Druhá fáze například popisuje transakce reflexníkteré jsme mohli vidět na trzích v únoru.

nyní trh s dluhopisy je zcela závislý na přístupu centrálních bank inflace a jejich rozhodnutí, jak tento problém vyřešit. americký Federální rezerva inflace se rozhodla být dočasná a poskytovala dluhopisům širokou podporu. Neměli bychom však ignorovat skutečnost, že neochota Fedu omezovat nákupy aktiv zvyšuje riziko rostoucí inflace. I když centrální banka začne omezovat rozsah programu nákupu dluhopisů, inflace bude nevyhnutelně stimulována, dokud se nákupy dluhopisů nedostanou na nulu.

Hlavní otázka, kterou by si investoři měli položit, je tedy:

Jaký rozsah inflace jsou centrální banky ochotny tolerovat a jakým tempem jsou schopny stáhnout svou podporu?

Podle našeho názoru platí, že čím později bude podpora stažena, tím agresivnější budou akce centrálních bank, což bude mít za následek neočekávané zvýšení reálných výnosů, což přispěje ke zvýšené volatilitě na trhu a bude představovat hrozbu pro slabší korporátní dluhopisy.

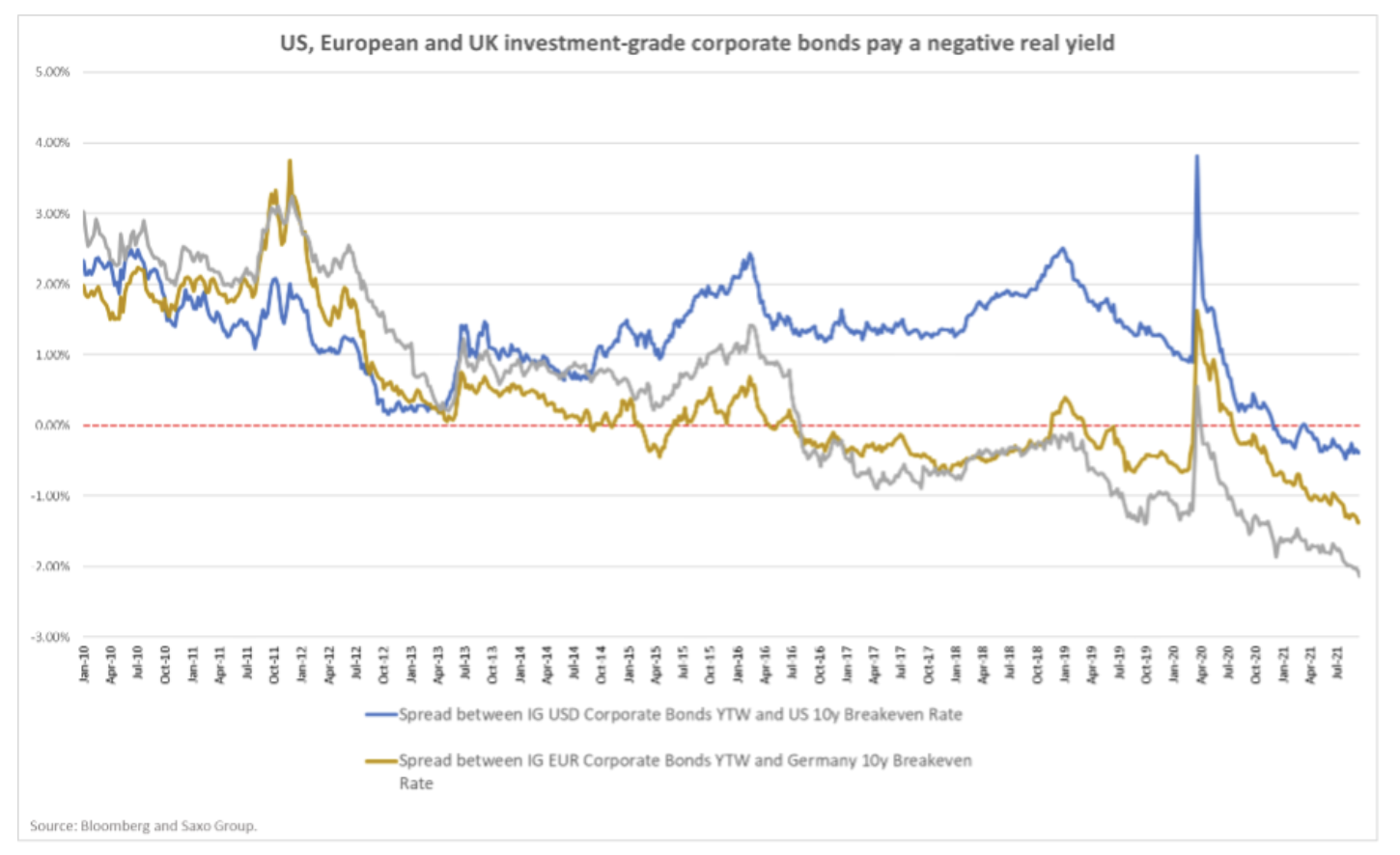

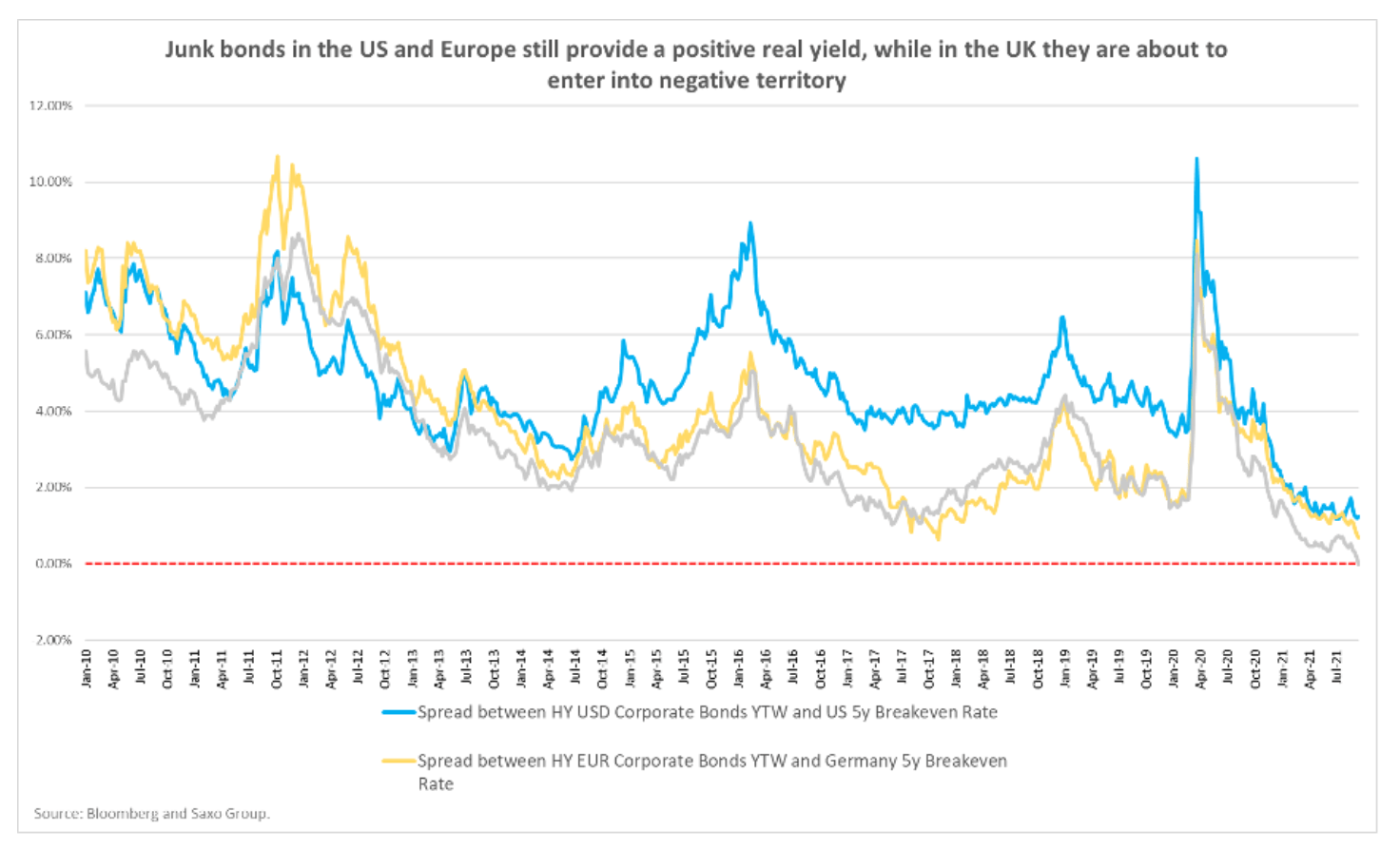

Spready podnikových dluhopisů jsou zcela závislé na měnové politice centrálních bank

Spready podnikových dluhopisů a aktiva rizikového kapitálu obecně lépe reagují na volatilitu výnosů než na jejich skutečnou úroveň. Navzdory událostem letošního roku, zatímco vládní dluhopisy ve Spojených státech a na starém kontinentu rostly relativně silně, podnikové dluhopisy zůstaly téměř beze změny. V USA vzrostly desetileté výnosy v únoru o 45 bazických bodů, spready podnikových dluhopisů se však za stejné období zvýšily jen o 10 bazických bodů. Podobná situace je ve Velké Británii, kde se výnosy desetiletých vládních dluhopisů ve stejném měsíci zčtyřnásobily. Spready korporátních dluhopisů s vysokým hodnocením se přitom dokonce zúžily o sedm bazických bodů a dosáhly nejnižší úrovně od ledna 2018.

Ekonomické oživení bylo letos ve prospěch spready podnikových dluhopisů, což přispělo ke zvýšení zisku po otevření ekonomiky. nicméně situace se může dynamicky změnit, pokud se inflační tlaky stanou trvalými a centrální banky budou nuceny omezovat nákupy aktiv agresivnějším způsobem, než se předpokládalo. V současné době trh vůbec necenuje agresivní měnovou politiku a poskytuje rozsáhlou podporu všem společnostem, včetně společností se slabou rozvahou (dále jen „zombie“). Přesto rekordní spready podnikových dluhopisů představují riziko, protože jsou silně závislé na akomodační měnové politice. Jak se centrální banky stávají agresivnějšími, můžete očekávat, že se spready výrazně rozšíří a poroste bankrot.

Vysoká inflace a vzestup výnosové křivky: segmenty dluhopisů, které z toho mohou těžit

Jak již bylo zmíněno, pro výkonnost podnikových dluhopisů je klíčová měnová politika. Pokud budou centrální banky nadále tolerovat inflační tlaky, lze s jistotou předpokládat, že spready podnikových dluhopisů budou i nadále podporovány a budou ku prospěchu společností, které z ekonomického otevření těžily nejvíce.

Pokud očekáváme pokračování inflace a růst výnosové křivky proti stabilní měnové politice, existují v bankovním a finančním sektoru vzrušující příležitosti. Banky si berou krátkodobé půjčky na dlouhodobé půjčky. Strmější výnosová křivka by proto zlepšila jejich čisté úrokové marže. Banky navíc budou i nadále těžit z výhod reflexního prostředí, protože se ekonomika otevírá a roste poptávka po úvěrech a investicích. Z toho budou mít prospěch i finanční zprostředkovatelé a pojišťovny, protože zdravá ekonomika znamená zvýšenou investiční aktivitu.

Cyklická odvětví mohou v takovém prostředí také dobře fungovat, přičemž odvětví mohou snadno přenášet vyšší náklady na své zákazníky. Výrobcům základních materiálů a surovin se to zatím podařilo i přes prudce stoupající ceny surovin. Na druhé straně se ukázalo, že necyklická odvětví, jako je potravinářský a nápojový nebo maloobchodní sektor, jsou méně schopná přenášet náklady na zákazníky.

Jiná situace bude, pokud jsou centrální banky nuceny zavádět agresivnější měnovou politiku, aby omezily růst inflace. V takovém scénáři je nejdůležitější zůstat v defenzivě a omezit dobu trvání dluhopisů na minimum a kvalitu na vysokou úroveň. V souvislosti s rychlým zhoršováním finančních podmínek bude podpora poskytována obranným odvětvím, jako je odvětví základního spotřebního zboží nebo odvětví komunálních služeb. Klíčový význam však bude mít i nadále vhodný výběr doby trvání. Například dluhopisy užitkových společností mají ve své podstatě velmi dlouhou splatnost a jsou citlivější na vzestupný trend výnosové křivky.

K dispozici jsou všechny předpovědi společnosti Saxo na této adrese.