Dočkáme se letos na podzim v EU záporných cen plynu?

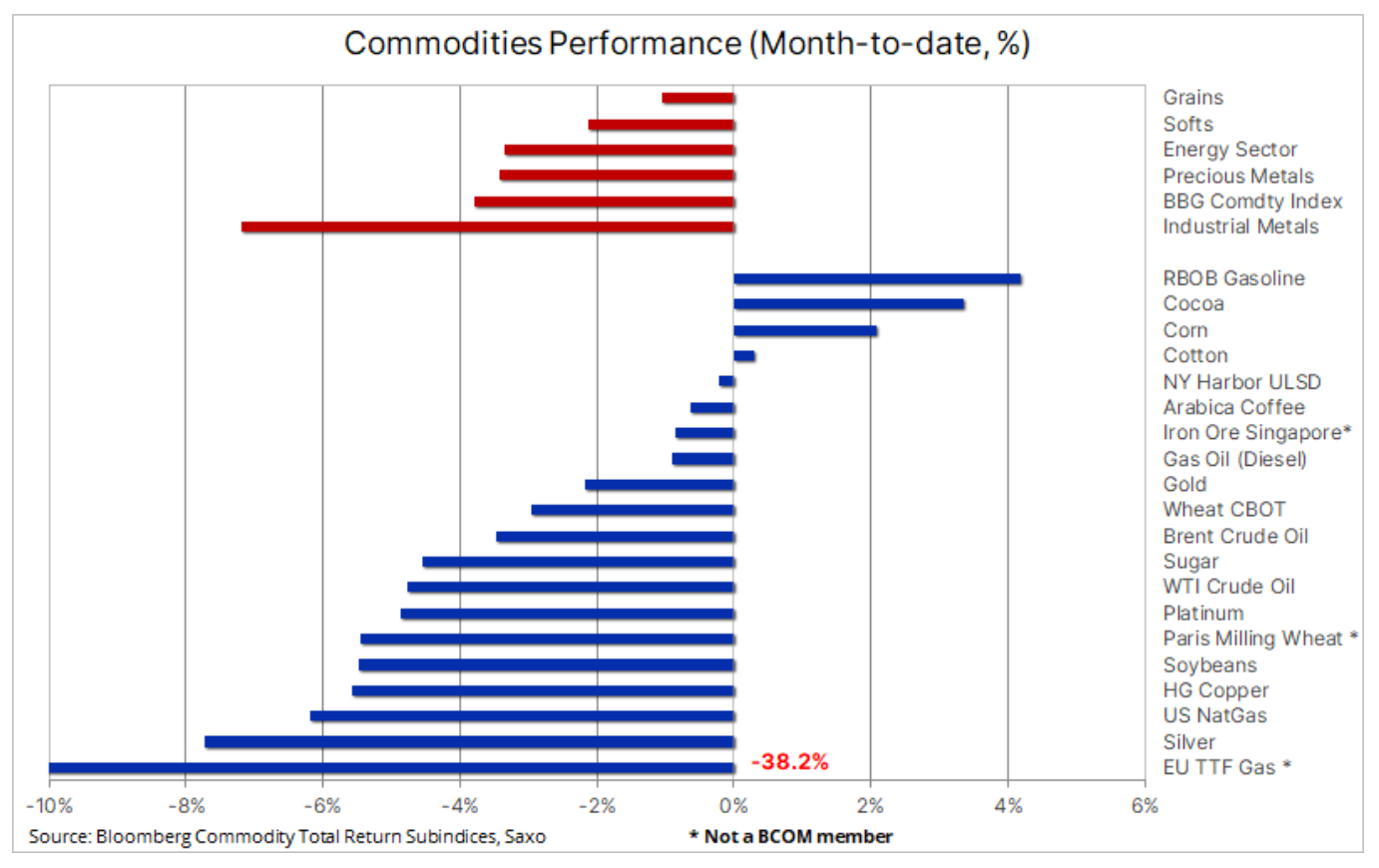

Komoditní sektor zůstává pod tlakem rostoucích rizik recese, silnějšího dolaru, slepé uličky nad stropem amerického dluhu a pochybností o krátkodobém směřování amerických úrokových sazeb a množících se důkazů, že hospodářské oživení Číny slábne. Ve skutečnosti stále pesimističtější výhled pro Čínu zaznamenal, že průmyslové kovy tento měsíc utrpěly největší ztráty – aktuálně pokles kolem 7 %, zatímco energetický sektor vykazuje známky stabilizace a rafinérské marže začaly růst. Drahé kovy, zejména oslabující stříbro, by mohly zaznamenat svůj první meziměsíční pokles za tři měsíce, protože dolar a výnosy rostou a datum stanovení ceny pro budoucí snížení úrokových sazeb v USA se posunulo dále do budoucnosti.

V důsledku nedávných událostí si obchodníci a investoři začali klást důležitou otázku: Končí komoditní supercyklus dříve, než vůbec začal? V rámci našeho týdenního „podcastu pro posluchače“ se tým Saxo Market Call zeptal našich posluchačů, jaké cenové hladiny očekávají u klíčových komodit – jako je zlato, měď, ropa a pšenice – do konce roku, a zatímco 40 % respondentů očekává, že zlato dosáhne nového historického maxima, druhá nejcitovanější odpověď (31 %) byla „Nic z výše uvedeného: ceny komodit jdou dolů“.

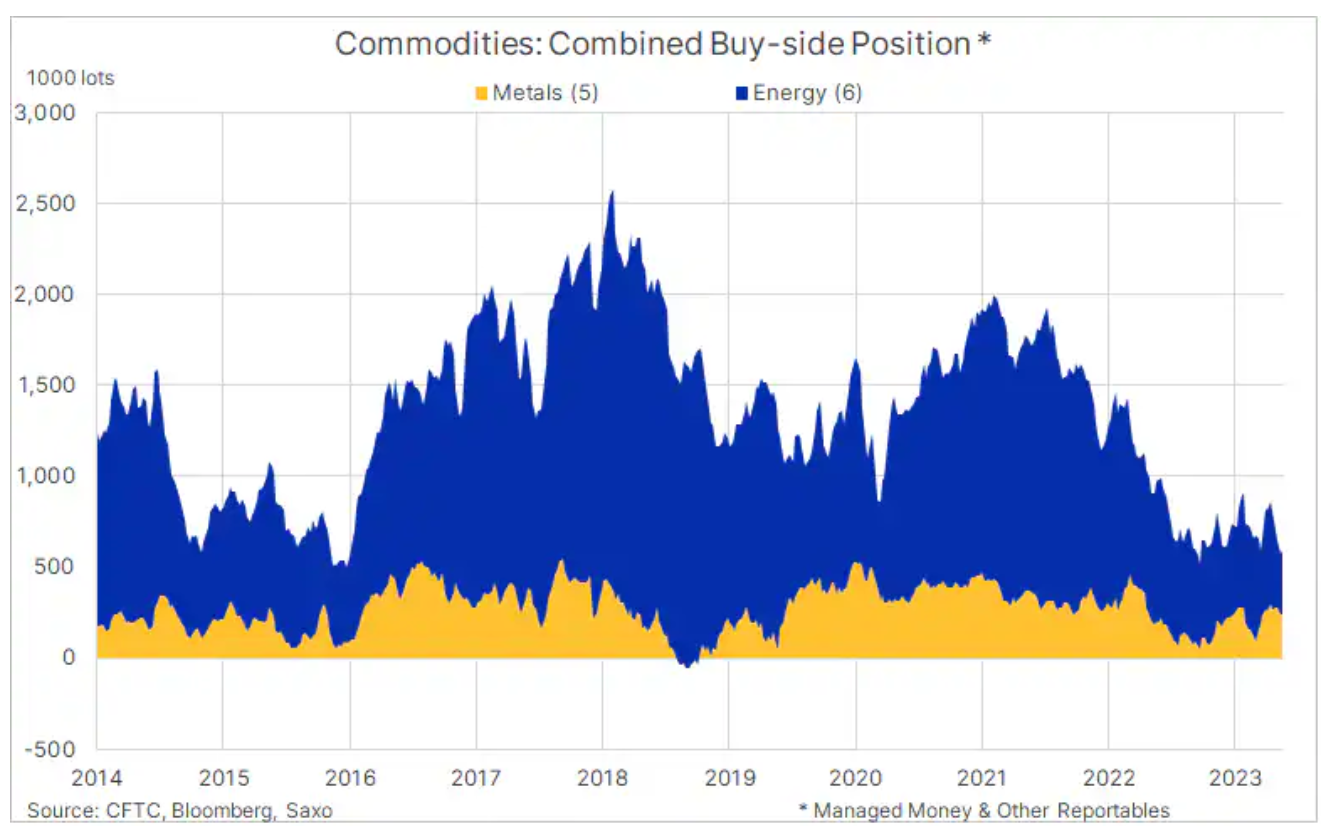

I když si stojíme za naším pozitivním dlouhodobým výhledem na komodity, ukázalo se, že potřebujeme odpovědi na řadu klíčových otázek, než se ujme nové vzestupné tempo. Podle nedávné analýzy Goldman Sachs je důvodem současné slabosti největší úbytek fyzických akcií a finančních pozic za mnoho let, protože kvůli obavám z recese a vyšších úrokových sazeb je financování a držení fyzických i finančních pozic dražší. Pokud však recese nenastane, komoditní trh by mohl zaznamenat silné oživení, protože komoditní spekulativní investoři budou po období silného čistého prodeje nuceni zpět do dlouhých pozic.

Podle týdenních zpráv CFTC (US Commodity Futures Trading Commission) a ICE Exchange Europe (European Futures Exchange), čistá dlouhá pozice držená hedgeovými fondy a dalšími vykazovanými subjekty v futures na významné kovy a energetiku klesla na více než sedmileté minimum, zejména kvůli nedávnému silnému výprodeji ropy, nafty a mědi. .

Důvody našeho pozitivního dlouhodobého výhledu pro komodity souvisí jak s omezenou nabídkou, tak se silnou poptávkou. Hlavní faktory, na které se zaměřujeme, jsou následující:

- Zelená transformace podporující poptávku po průmyslových kovech jako součást honby za „novou“ energií.

- Omezená nabídka klíčových surovin způsobená rostoucími cenami výrobních faktorů, horšími kvalitami rudy (těžba), rostoucími regulačními náklady a vládními zásahy, změnou klimatu a nižším investičním apetitem kvůli restrikcím ESG, investování a půjčování.

- Strukturální inflace ve výši 3–4 % pohání poptávku po fixních aktivech.

- Slabost dolaru

Celkově index Bloomberg Commodity Total Return společnosti Bloomberg, který sleduje výkonnost 24 nejdůležitějších komoditních futures rovnoměrně rozložených mezi energiemi, kovy a zemědělskými komoditami, meziročně klesl přibližně o 4 % m/ma 10 % meziročně. měď a ropa trpí největšími ztrátami, zatímco kakao, benzín, kukuřice a bavlna jsou jediné kontrakty vykazující kladnou návratnost. Cena zemního plynu v EU přitom tento měsíc klesla o více než 36 % a nyní se pohybuje kolem 24 EUR/MWh (7,6 USD/MMBtu), což je velmi daleko od úrovně téměř 90 EUR/MWh ( 28 $/MMBtu) zaznamenané ve stejném období loňského roku, kdy eskalovala plynová krize v důsledku snížení dodávek ze strany Ruska.

Negativní ceny plynu v EU letos na podzim?

Po extrémní ceně nad 350 EUR/MWh (110 USD/MMBtu) v srpnu loňského roku se evropský trh soustředí na riziko krátkých období nočních záporných cen plynu letos na podzim, pokud příliš pomalý růst poptávky bude nadále tlačit ceny prudce dolů a rychle plnění skladů. U zemí s omezenou skladovací kapacitou, jako je Velká Británie, je možnost krátkodobého poklesu cen zemního plynu pod nulu větší. Celková úroveň zásob v Evropě se nyní blíží 67 % a pokud bude současný pomalý růst poptávky a rychlé tempo přepravy plynu potrubím a dodávek LNG pokračovat, mohly by být zásobníky plné již v září nebo říjnu. V závislosti na tom, jak rychle se zimní poptávka zvedne, mohou za určitých extrémních okolností ceny klesnout i pod 10 EUR/MWh.

Ceny mědi prudce klesly

Cena mědi LME klesla pod 8 000 USD za tunu poprvé od listopadu, než se odrazila poté, co našla podporu nad 7 800 USD. Futures New York HG Copper se obchodovaly na support za 3,54 USD za libru, než přilákaly nové kupce v reakci na lepší než očekávaná data z USA. Cena klesla asi o 15 % ze svého maxima z poloviny ledna 4,35 USD, protože investoři byli zaneprázdněni určováním pozice pro očekávanou silnou poptávku z Číny, když se tam ekonomika znovu otevírá.

Průmyslové kovy, včetně železné rudy, zůstávají pod tlakem po sérii neuspokojivých ekonomických údajů z Číny, největšího světového spotřebitele těchto kovů. Kromě toho slepá ulička amerického dluhového stropu, obavy z recese a nedávné posílení dolaru byly hlavními faktory, které hnaly ceny dolů v měsíci, kdy je poptávka po průmyslových kovech obvykle slabší.

Všechny tyto události odvedly pozornost od celkové strukturální dlouhodobé historie podpory, která je výsledkem rostoucí poptávky po kovech nezbytných pro zelený přechod a rostoucích nákladů, kterým čelí těžařské společnosti kvůli rostoucím cenám vstupů v důsledku vyšší nafty a práce. náklady, horší kvality rudy, rostoucí regulační náklady a vládní intervence a změna klimatu narušující produkci od záplav po sucha.

High Grade Copper (HG) se vrátila na své listopadové minimum, ale zatím podpora zůstává na 3,54 dolaru nad 3,50 dolaru, což je 50% návrat z rally 2020-2022. Hedge fondy pokračovaly v prodeji za posledních pět týdnů; během této doby se čistá pozice změnila z dlouhých 20 2020 na lotů, do potenciálně největší čisté krátké pozice od pandemické krize v březnu 3,80. V tuto chvíli je minimálním požadavkem pro udržení nedávného výkyvu sentimentu proražení zpět nad oblast odporu 3,82 – XNUMX USD.

Tyto obavy byly diskutovány na melbournském 121 Mining Investment Forum, protože narůstají obavy, že svět nebude schopen vyrobit dostatek mědi, lithia, hliníku a dalších kovů pro globální elektrifikaci. V reportáži o události agentura Reuters uvedla, že většina řečníků zdůraznila stejný problém: nemáme dostatečnou produkci, abychom pokryli očekávanou poptávku, nevyvíjíme dostatek projektů a v případě objevování nových ložisek nerostných surovin překonáváme regulační a finanční překážky jejich využívání je dlouhodobý proces .

Celkově vzato, vzhledem k mnoha nejistotám kolem rizika recese, směru amerických krátkodobých úrokových sazeb, síle dolaru a vývoji v Číně se naše očekávání vyšších cen průmyslových kovů pravděpodobně nenaplní, dokud nebudeme mít odpověď na některé otázky. výše uvedených otázek, což může být až koncem tohoto roku nebo začátkem příštího roku.

Zlato v krátkodobém horizontu v problémech

zlato zamířila k největšímu týdennímu poklesu za téměř čtyři měsíce poté, co nedávno oslabila pod 1 950 USD podle zpráv, že americká ekonomika zůstává odolná, zatímco inflace vykazuje známky toho, že zůstává příliš vysoká na to, aby ji FOMC ignoroval – čímž se zvyšuje riziko dalšího zvyšování sazeb, a tím se zdržuje načasování vrcholu sazeb, které by bylo příznivé pro zlato. Revize amerického HDP směrem nahoru v prvním čtvrtletí, nižší než očekávané údaje o nezaměstnanosti spolu s rostoucí inflací a spotřebitelskými výdaji vedly investory k tomu, že stále více sázejí na zvýšení sazeb v červenci, zatímco šance na letošní snížení sazeb nadále mizí. Podpora je aktuálně na 1 933 $; ke zlepšení sentimentu bude potřeba přestávka nad 2 000 $.

Ceny ropy v rozmezí před červnovým zasedáním OPEC+

Ceny ropy nevybočují z rozpětí a vzhledem k posledním obecně negativním cenovým zprávám to může naznačovat, že již měsíc trvající výprodej skončil a pozornost je věnována konsolidaci a následnému oživení.

Výše zmíněné negativní zprávy souvisely především s nedávným posílením dolaru, protože debata o možném dalším zvyšování úrokových sazeb přitahuje stále větší pozornost investorů. Určitý význam měl i problém s americkým dluhem, riziko recese a slabší než očekávané oživení v Číně. Nicméně vzhledem k tomu, že obchodníci již dosáhli nejnižší expozice u pěti největších ropných a ropných futures kontraktů za více než deset let, lze tvrdit, že tyto potenciální protivětry jsou nyní téměř plně zohledněny v oceněních. Rafinérské marže v čele s benzinem se navíc po dubnovém poklesu začínají zotavovat, což je příznivým předpokladem pro poptávku po ropě do budoucna.

V týdnu končícím 16. května dosáhla kombinovaná hrubá krátká pozice v ropě WTI a Brent držená správci hotovosti a dalšími subjekty podléhajícími vykazování téměř dvouleté maximum 233 milionů barelů – nárůst o 111 milionů barelů za posledních pět týdnů a 40 milionů barelů více, než byla hrubá krátká pozice před snížením produkce 2. dubna. Návrat krátkých prodejů opět učinil trh zranitelným vůči vzestupným pohybům v případě neočekávaného vývoje příchozích zpráv – jako je odpověď saúdského ministra energetiky prince Abdulazize bin Salmána, který na otázku o zapojení obchodníků obchodujících s komoditami- založené na finančních nástrojích, znovu zdůraznil, že by měli být „opatrní“.

Tyto komentáře podtrhují rostoucí znepokojení nad oslabením zaznamenaným v posledním měsíci, které bylo částečně způsobeno výše uvedeným návratem ke krátkému prodeji. Komentáře saúdskoarabského ministra vyhnaly ceny nahoru a následoval náhlý obrat, když ruský vicepremiér Nowak na červnovém zasedání OPEC+ řekl, že pravděpodobně zachová současné cíle produkce. V zásadě ceny ropy pravděpodobně zůstanou v tomto rozmezí a možné prudké poklesy pravděpodobně nezůstanou bez povšimnutí ze strany OPEC; růstového potenciálu lze naopak dosáhnout pouze tehdy, když se vyjasní hospodářský výhled. V případě ropy Brent je důležitá úroveň, kterou je třeba prolomit, než budeme moci mluvit o změně směru, 80 USD.

Futures na kukuřici vzrostly uprostřed sucha v USA

Futures na kukuřici kótované v Chicagu jsou na cestě k největšímu týdennímu zisku za téměř rok, protože sucho ohrožuje nové plodiny v USA, největším světovém producentovi kukuřice. Chladné a suché počasí podporuje výsadbu kukuřice a sóji na zbývající ploše, ale nedostatek vláhy v ornici je stále zřetelnější. Cena červencového nejbližšího kontraktu se minulý týden vyšplhala o 7,3 % na 5,95 USD/bušel, protože hedgeové fondy, které se často zaměřují na přední a nejlikvidnější část křivky futures, poskytly další impuls pokrytím krátkých pozic. V důsledku toho se prosincový kontrakt na jarní plodiny sklizené na podzim minulý týden zvýšil „jen“ o 5 %.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.