Analýza schůzky FOMC [Makro recenze]

Po posledním zasedání FOMC je předběžný závěr takový, že Fed umožní ekonomiku i inflace.

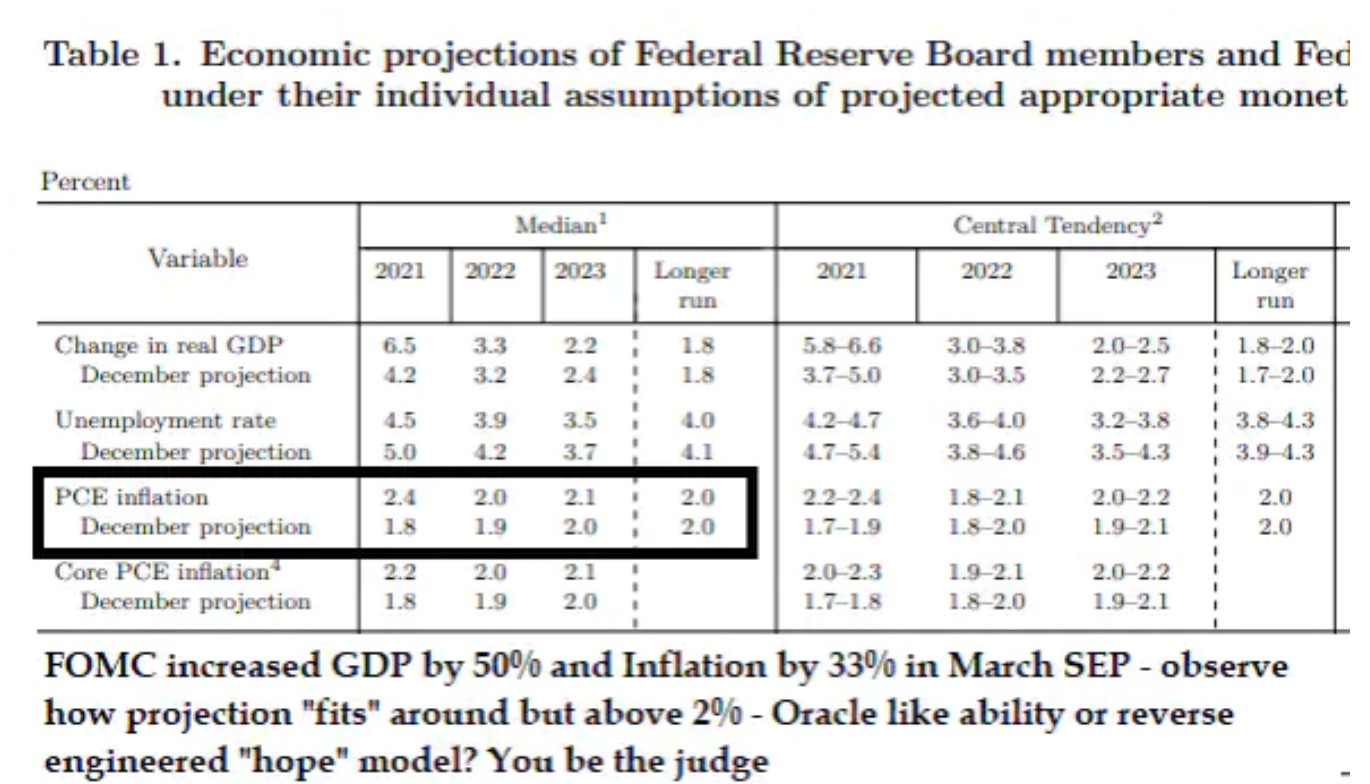

Požadovanou úroveň inflace jasně uvedl prezident Powell: nad 2% v dlouhodobějším horizontu, kde „delší“ ve skutečnosti znamená „delší“. Jinými slovy, Federální rezerva oznamuje, že má v úmyslu ignorovat rostoucí hodnoty inflace v nadcházejících měsících uprostřed jarně-letních dopadů cenového propadu na konci roku v důsledku pandemie Covid-19. Prognózy Fedu naznačují, že inflace se letos výrazně zvýší, ale v příštích dvou letech se zmírní - zdá se tedy, že americká centrální banka předpokládá, že inflační tlaky budou dočasné. Osobně však nemohu pochopit, jak matematicky Fed rozlišuje mezi přechodnou inflací a trvalou (dlouhodobou) inflací. Kde jeden končí a druhý začíná?

Ačkoli Federální rezervní systém dal jasně najevo, že nemá v úmyslu měnit míru finančních prostředků Fedu nebo se zapojovat do měnového uvolňování, dokud nebude jasné o dopadech inflace, neobdrželi jsme žádné návrhy ohledně role Fedu při řízení aktiva a pasiva v rozvaze Federálního rezervního systému nebo ve výši 28 bilionů USD veřejného dluhu. Kongresový rozpočtový úřad odhaduje, že do roku 2050 bude mít USA každoročně deficit více než 5% HDP. Míra nákupu aktiv Fedu v rámci kvantitativního uvolňování je v současné době těsně pod 1 bilionem dolarů ročně, což je méně než 5% HDP v roce, ve kterém se předpokládá schodek 14% HDP a 7% v následujícím roce (i když kvůli nový fiskální stimul / nová infrastruktura, může být tato úroveň mnohem vyšší). V důsledku toho by měla existovat určitá „horní hranice“ reálných výnosů, které budou USA schopny vyplácet, aby udržely ekonomiku nad vodou vzhledem k nadcházející emisi vládních dluhopisů. Fed již reaguje pozdě na to, do jaké míry je rozsah kvantitativního uvolňování v kontextu nedostatečný Vládní dluhopisy USA tento i příští rok.

O autorovi

Steen Jakobsen, hlavní ekonom a CIO Saxo Bank. Dnastoupil do Saxo v roce 2000. Jako CIO se zaměřuje na vývoj strategií alokace aktiv a analýzu celkové makroekonomické a politické situace. Jako vedoucí týmu SaxoStrats, interního týmu odborníků Saxo Bank, odpovídá za veškerý výzkum, včetně čtvrtletních prognóz, a byl zakladatelem pobuřujících prognóz Saxo Bank. Před připojením Saxo Bank spolupracoval se Swiss Bank Corp, Citibank, Chase Manhattan, UBS a byl globálním šéfem obchodu, měny a opcí v Christianii (v současnosti Nordea). Jakobsenův přístup k obchodování a investování je provokativní a nebojí se bránit konsensu. To často způsobuje debatu mezi světovou komunitou na trhu. Jakobsen a jeho tým provádějí každý den výzkum v různých třídách aktiv, které pokrývají hlavní makroekonomické změny, tržní pohyby, politické události a politiky centrálních bank. Jakobsen má více než 30 let zkušeností a pravidelně vystupuje jako host v CNBC a Bloomberg News.

Tato otázka je, alespoň v tiskových zprávách Fedu, stále vynechána a zůstává hlavní neznámou. Na jaké úrovni ziskovosti v každém bodě výnosové křivky budou Spojené státy schopny přilákat kapitál - nejen domácí, vzhledem k velmi vysoké míře úspor během pandemie, ale také zahraniční kapitál?

Není možné jednoznačně posoudit dopad zasedání FOMC na ochotu riskovat. Je nejjednodušší předpokládat, že setkání bude pozitivní pro tržní sentiment, protože Fed nebude brzdit realizaci maximálního potenciálu pro krátkodobý ekonomický růst a normalizace po očkování povede k dynamickému nárůstu poptávky s podporou vlády a centrálních bank.

Zde však existuje důležité „ale“: za jakou cenu? Fiskální dominance USA odradí soukromé investice, výrazně zvýší regulaci a vzhledem k prioritní povaze zelené transformace bude na fyzické investice přiděleno příliš mnoho kapitálu, což je spojeno s omezeným přísunem nezbytných zdrojů a infrastruktury.

Je přirozeně nutná zelená transformace, ale samotné vlády tento proces ztěžují a jejich rozhodnutí lze od konce srovnávat s budováním železnic. Za normálních okolností začíná trakční polohou, než přejde k objednávání a výrobě kolejových vozidel. Ve 20. letech XNUMX. století je však situace jiná: vyrábíme vlaky (elektromobily) a dále se zabýváme trakcí (výroba zelené elektřiny a výstavba potřebné infrastruktury). Takové řešení bude nákladné a neefektivní a bude i nadále zvyšovat cenu všeho od kukuřice po kovy a dřevo, protože investice do „černé energie“, která se stále používá téměř všude, bude znamenat vyšší ceny energie. Inflační tlaky se promítnou do nižších marží, nižších zisků a vyšších nákladů na financování. Myslím, že tento řetězec příčin a následků je nyní jasný.

Skutečným poučením, které čerpám ze zasedání FOMC, je to, že Federální rezervní systém i přes bezohledné úsilí prezidenta Powella neodpověděl na příliš mnoho otázek. Z mého pohledu se Fed řídí dogmatickým modelem, který se zaměřuje na maximální zaměstnanost za každou cenu, bez ohledu na inflaci a vyšší sazby. To vše v době, kdy jsou data kvůli pandemickým a politickým reakcím příliš nestálá, aby byla užitečná. Prudký pokles HDP v loňském roce a současné dynamické oživení narušují lineární modely Fedu a matou většinu účastníků trhu.

Mým cílem je, aby klíčový rizikový faktor - proces zvýraznění, jak rostou dlouhodobé úrokové sazby - znamená, že zdánlivě malé pohyby generují velké impulsy a začínají se vracet zpět. Toto je přesný opak lineárních modelů používaných pro většinu ekonomických prognóz. V příštím měsíci nebo dvou si uvědomte tato rizika. Nechat ekonomiku zahřát se na zarudnutí a zvýšit inflaci je signál od Fedu, že budeme čelit nárůstu volatility a ještě negativnější konvexitě. To je podle mého názoru skutečný závěr.

Z praktického hlediska zůstávám na trzích neutrální, dokud nezazní jasný signál z rentabilních výnosů, zlata a amerického dolaru. Prozatím se obávám, že situace stále čeká a že neexistuje plán řešení postpandemického deficitu produktivity a dluhu. Význam dluhu se zvyšuje s růstem sazeb a Federální rezervní systém ve středu potvrdil a „povolil“ zvýšení nominálních sazeb na trhu. To je obrovské riziko.