Akce do světa neznáma - zvířecí instinkty, počasí a krize

Letošní rok byl pro investory skutečnou horskou dráhou. Akcie odstartovaly jako raketa a v lednu získaly téměř 7 %, když investoři vstoupili do scénáře „bez přistání“, který vidí, že světová ekonomika zaznamená zrychlený růst namísto měkkého přistání kvůli impulsu, že se Čína znovu otevírá světu.

zvíře instinkty zabraly a byly jasně viditelné ve vztahu k Akcie Tesla, bitcoin a naše tematické koše s vysokým beta růstem, jako jsou „bublinkové“ akcie. Náš nově vytvořený koš luxusního zboží také přinesl solidní výnos, protože investoři vsadili na to, že znovuotevření Číny výrazně zvýší prodeje luxusního zboží.

Finanční podmínky – stále ještě ne dost těsné na to, aby udržely inflaci – a mírné počasí v Evropě, aby se zabránilo energetické krizi, byly také dva důležité faktory ovlivňující zvířecí instinkty a umožňující růst cen akcií. Nicméně v únoru, po počátečním oživení na akciových trzích, dal předseda Fedu Powell trhu silnou zprávu, kterou lze stručně popsat jako „úmyslnou recesi“. To znamená, že Federální rezervní systém to udělá udělat vše pro to, aby se inflace zchladila, což zase znamená vyšší úrokové sazby, a to na mnohem delší dobu, než se dříve předpokládalo. Tento signál poslal výnosy amerických dluhopisů raketově nahoru, dokud něco neprasklo; se ukázalo být něco bankrot Silicon Valley Bank, druhý největší v novodobé historii Spojených států, který byl ústupem od myšlenky zvyšovat referenční sazby za každou cenu s cílem zchladit inflaci.

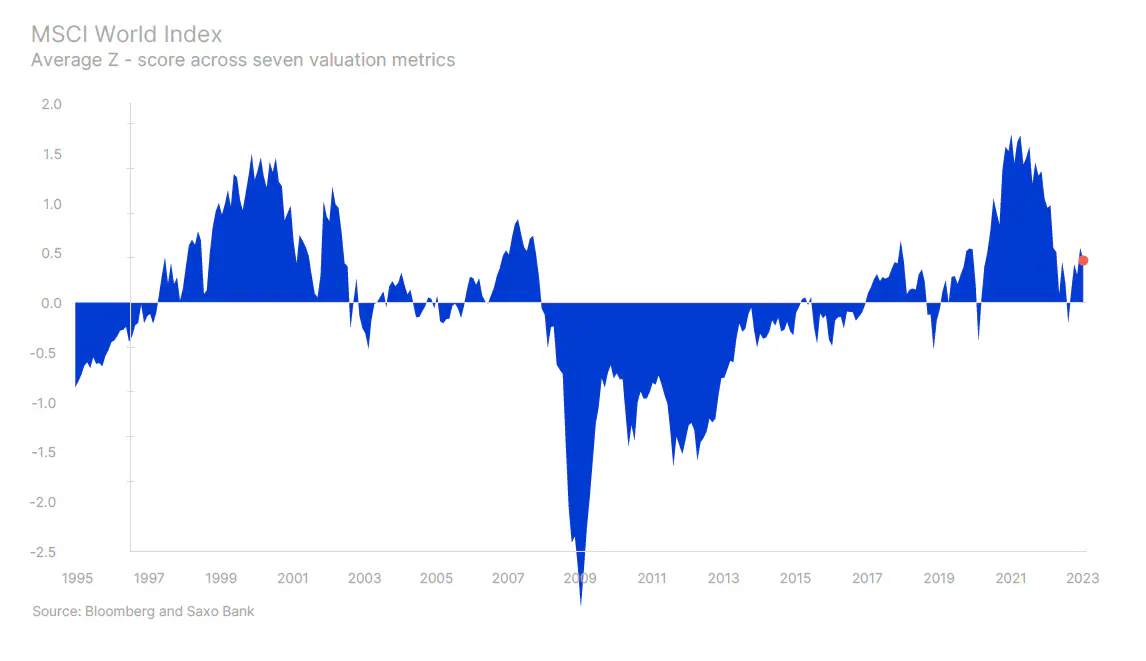

Silný výkon akciového trhu v prvních dvou měsících tohoto roku – navzdory smíšeným výsledkům za čtvrté čtvrtletí a nejasným prognózám kvůli tlaku na náklady – posílil náš model oceňování indexu MSCI World vysoko nad historickým průměrem, což snižuje budoucí očekávanou reálnou míru návratnosti. Při současném ocenění je pravděpodobnost, že výnos akcie nepřekročí míru inflace, 30 %, což je v historickém kontextu nepříznivý výchozí bod. Většině investorů se však stačí podívat na výnosy dluhopisů, aby viděli, že výnosy nevypadají o nic lépe, zejména v kontextu přetrvávající inflace. Žijeme ve světě nižších očekávaných výnosů, dokud se třídy aktiv nepřizpůsobí nižším oceněním kvůli přijetí strukturálně vyšší inflace.

Fragmentace znamená bolest, ale také příležitosti

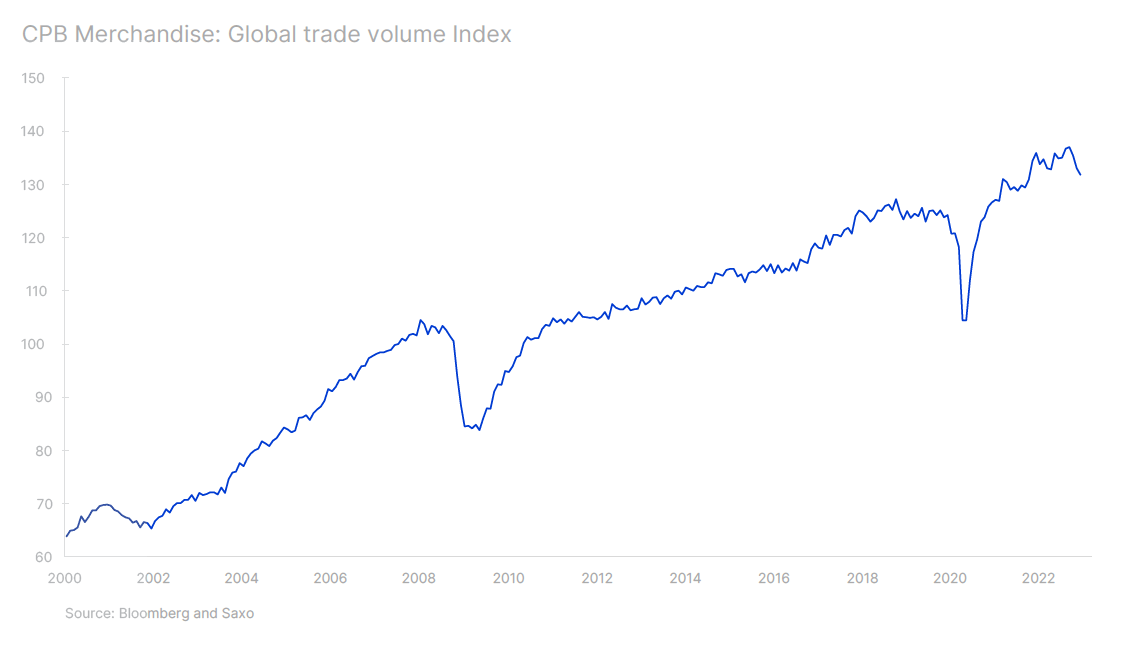

Globalizace, měřená objemem světového obchodu, byla obzvláště intenzivní v letech 2001 až 2008, kdy vstup Číny do Světové obchodní organizace změnil pravidla hry a mezi společnostmi odstartoval závod o co nejrychlejší přesun výroby do zahraničí, aby odemknout vyšší provozní marže a výnosy pro akcionáře. Během tohoto období se objem světového obchodu meziročně vzrostly o 7,8 %..

Finanční krize udusila úvěrový boom; ani čínská ekonomika už nebyla stejná a postupem času ztrácela na síle kvůli sílící regulaci, centralizaci státu, zadlužení a naposledy bytové krizi. Situaci v žádném případě nezlepšila Trumpova obchodní válka a v roce 2019 byl objem obchodu nízký v důsledku zpomalení globální ekonomiky. V letech 2011-2022 se objem světového obchodu zpomalil na nárůst pouze o 2,2 % na ročním základě, což zdůrazňuje skutečnost, že snadno dostupné zisky z globalizace již byly vyčerpány.

Hra na fragmentaci je v podstatě strategickou geopolitickou dynamikou poskytování širšího přístupu k energii, technologiím a obraně ze strany velkých konkurenčních národních států. Elektrifikace a zelená transformace je strategie přímé nezávislosti z hlediska dodávek energie, které jsou kromě války na Ukrajině jednoznačně klíčovou strategickou proměnnou každého národního státu.

Zelený přechod pozitivně ovlivní ceny kovů jako lithium popř měď, stejně jako růst v sektoru dodavatelů elektřiny, vše, co souvisí se solární energií a systémy skladování energie. Investoři do akcií najdou v těchto oblastech četné příležitosti; a všichni ostatní čekají, až EU představí svou vlastní verzi amerického zákona o inflaci.

Polovodiče hrají v moderní ekonomice klíčovou roli bez stabilního dodavatelského řetězce polovodičů není možná výroba vojenské techniky, automobily, pokročilé stroje, počítače a datová centra. Americký zákon o CHIPS transformoval polovodičový průmysl a v současné době probíhá značné množství investic jak v USA, tak v Evropě.

Náš Semiconductor Basket si letos vede nejlépe, což odráží výhled silného růstu podpořený tímto významným novým posunem v průmyslové politice USA. Náš obranný koš je letos dalším silným hráčem, vzhledem k tomu, že vyřešení války na Ukrajině může trvat roky a Evropa bude muset udělat více pro samotnou obranu. Zachováváme pozitivní výhled na obě tato témata.

Fragmentační hra bude také znamenat reshoring, tedy přesun výroby zpět domů, přičemž země jako Indie, Vietnam a Indonésie vítězí nad ostatními rozvíjejícími se trhy. Logistickým podnikům se bude i nadále dařit, a možná ještě více ve hře na fragmentaci, protože logistika bude stále složitější, což povede k vyšším maržím. Bude to také znamenat silnější fiskální politiku, která bude řídit přechod, což se pravděpodobně promítne do vyšších nákladů pro podniky, a tudíž nižších marží. Fragmentace globální ekonomiky pravděpodobně posune inflaci na vyšší úroveň ve strukturálním vyjádření náklady na kapitál porostou, což způsobí problémy nekvalitním, vysoce zadluženým firmám.

Boj s inflací vytváří tlak na banky

Byl by Federální rezervní systém schopen zvýšit referenční sazbu o 450 bazických bodů, aniž by způsobil nějaké problémy? To byla otázka, kterou si každý kladl a finanční podmínky napovídaly, že je to možné. Pak se však SVB Financial dostala do problémů, přišla o vklady v takovém rozsahu, že byla nucena zbavit se dluhopisů v hodnotě 21 miliard dolarů dostupných k prodeji, které vedlo ke ztrátě 1,8 miliardy USD. Následná nabídka akcií, která měla zalepit díru a vyhnout se výprodeji portfolia dluhopisů držených do splatnosti v hodnotě téměř 100 miliard dolarů s těžkými ztrátami, investory odradila. Poslední z vystupujících vkladatelů mohl přijít o významnou část svých nepojištěných vkladů. Americká vláda zasáhla a poskytla plnou záruku na všechna nepojištěná aktiva.

Škoda však již vznikla. V důsledku masivní touhy přeměnit vklady na krátkodobé dluhopisy, za pouhé tři dny obchodování klesl výnos dvouletých amerických dluhopisů až o 109 bazických bodů. Tento krok se odrazil napříč trhy, otřásl hedgeovými fondy sledujícími trend a způsobil, že dvě po sobě jdoucí seance vedly ke ztrátě koncového rizika 0,1 % u fondů se statusem Commodity Trading Advisor. CTA), včetně největší jednodenní ztráty u tohoto typu hedgeový fond.

Bankovní systém se dostal pod tlak, řada menších amerických bank se snažila získat nové vklady, čímž se zůstatek diskontního okna Fedu za pouhý týden dostal na 156 miliard dolarů a dosáhl nejvyšší úroveň od světové finanční krize. Vzhledem k velkým nerealizovaným ztrátám z dluhopisů držených do splatnosti se tyto typy subjektů v situaci, kdy vklady banky nebyly udržitelné, začaly nečekaně jevit jako křehké a nebezpečné. Velká bitva o vklady začala. Silný pokles důvěry v banky vyvrcholil vynucenou fúzí UBS a bojující Credit Suisse, kterou zorganizovala švýcarská vláda. Aby toho nebylo málo, švýcarská pomoc Credit Suisse zahrnovala nedostatečnou návratnost akcionářům a úplné odstranění dalších držitelů kapitálu Tier 1 (AT1), kteří jsou v kapitálové struktuře nad akcionáři.

Dlouhodobé důsledky plné garance nepojištěných vkladů americkou vládou a rozhodnutí Švýcarska eliminovat kapitál AT1 jsou velkou neznámou a zůstanou neznámé ještě mnoho let. může negativně ovlivnit ekonomiku a trhy. Jedním z potenciálních dopadů je ztráta přístupu slabších bank k vkladům, které jsou jejich hlavním zdrojem financování, což může vést ke snížení počtu bank a větší koncentraci v bankovním sektoru. Trh s dluhopisy AT1 už nemusí být nikdy stejný a tato aktiva se mohou obchodovat s takovou prémií, že je banky budou spěchat s jejich splacením, protože současné výnosy zničí jakoukoli hodnotu pro akcionáře.

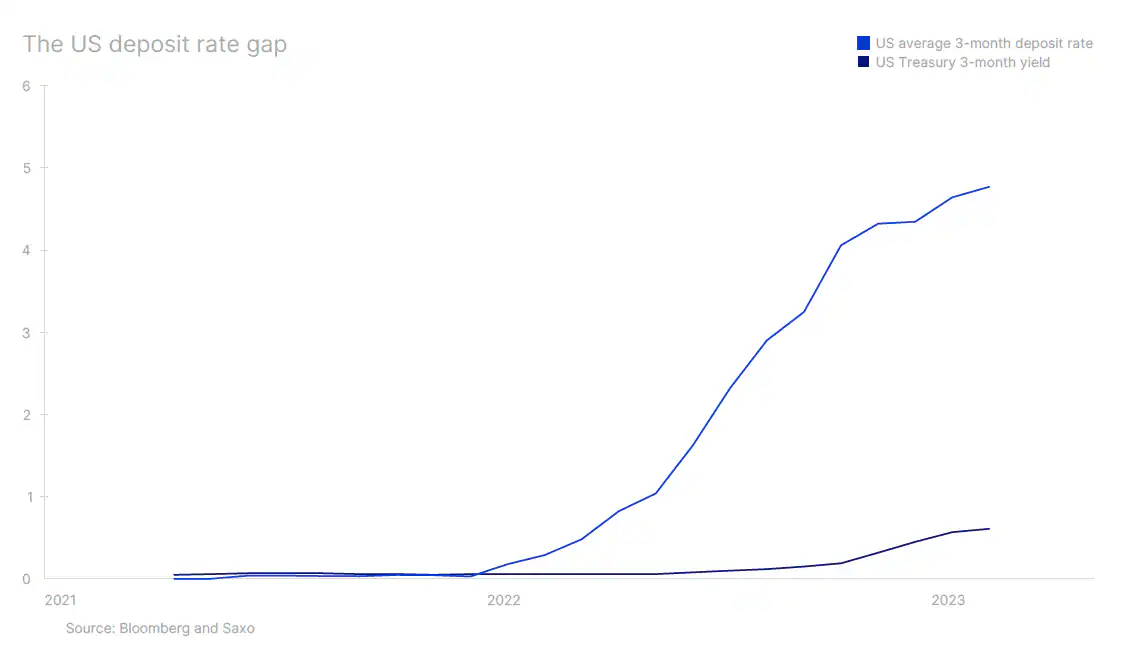

Akcie bank, zejména evropské, byly primární investicí mezi makroinvestory, protože čistá úroková marže v roce 2022 rychle rostla kvůli nedostatku tlaku na banky, aby přenášely vyšší sazby na vkladatele. Výnos tříměsíčního dluhopisu v USA je přibližně 4,51 % (k 20. březnu) ve srovnání s průměrnou sazbou tříměsíčního termínovaného vkladu v USA v únoru 0,61 % podle Federal Deposit Insurance Corporation (FDIC). Uzavření této mezery v ziskovosti bude znamenat konec makroinvestic do bank.

Selhání SVB by mohlo vést k tomu, že by vkladatelé zpochybňovali úrokovou sazbu z vkladů ve srovnání s výnosem krátkodobých dluhopisů, což by vedlo k výraznému zvýšení míry krátkodobého financování bank a tím ke snížení jejich ziskovosti. Ještě horší je, že pokud budou agregátní vklady nadále klesat, což se nyní děje v měřítku, jaké nebylo od roku 1948, dalším rizikem pro trhy by mohl být nucený prodej aktiv, přičemž mnoho investorů utrpělo nerealizované ztráty kvůli vyšším úrokovým sazbám.

Všechny předpovědi Saxo Bank jsou k dispozici tutaj.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.