Blížíme se k bodu zlomu, ale nejprve musíte trpět

Trhy byly v chaosu – v neposlední řadě kvůli agresivní politice, kterou udržoval Fed, ale také kvůli krizi důvěry v britskou ekonomiku poté, co fiskální politika a nedostatečná reakce měnové politiky přispěly k výraznému výprodeji dluhopisů. Zároveň prudká apreciace amerického dolaru nadále zasáhla řadu měn a efekt intervence z minulého týdne se zmenšil Japonsko. Tlak na zisky podniků by mohl být dalším důvodem poklesu a obavy z recese musí být dále zohledněny v ocenění.

Vysoká úroveň inflace prognózovaná Fedem na delší dobu je nyní brána vážně

zářijové setkání Federální výbor pro volný trh (FOMC) představovalo zlomový bod ani ne tak pro Fed, jako spíše pro trhy, které konečně pochopily oznámení Fedu o inflaci. Zejména předpověď (tzv bodový plot) obsahoval dvě klíčové zprávy uvedené níže. I když jeho přesnost zůstává sporná, vzhledem k jeho velmi slabé korelaci s tím, co se skutečně stalo předtím, je to vynikající signalizační nástroj k pochopení záměrů členů FOMC.

- Konečná sazba se odhaduje na ~ 4,6 %, tj. nad úrovní zohledněnou při oceňování futures kontraktů na fondy Fedu před zasedáním. Ani pomalejší tempo růstu a vyšší míra nezaměstnanosti, jak naznačuje projekce Fedu, nezabrání centrální bance ve zvyšování sazeb.

- Na návrhy předčasného uvolnění se objevily negativní reakce a prognóza bodového grafu předpovídá míru 4,5–5,0 % i na konci prosince 2023.

Kromě svého závazku zpřísnit politiku je v současnosti Fed v plném proudu se svým programem kvantitativního zpřísňování, který rychle odsává likviditu z finančních trhů. Cílem je snížit rozvahu Fedu o 95 miliard dolarů měsíčně, což je dvakrát rychleji než v srpnu. Zatímco kvantitativní zpřísnění má silný dopad na podmínky likvidity a trhy aktiv, je méně užitečné, pokud jde o přímý dopad na inflaci. I když systémové riziko kvantitativního zpřísnění může zůstat omezené, přispívá ke zvýšení výnosů státních dluhopisů, protože rozvaha Fedu se zmenšuje a množství soukromě držených státních dluhopisů se zvyšuje.

Trussonomy tlačí Velkou Británii do pozice rozvíjejícího se trhu

Za méně než dva měsíce libra šterlinků oslabila o téměř 10 % na obchodně vážené bázi a překonala japonský jen jako nejslabší měnu vůči americkému dolaru na meziroční bázi. Okamžitá reakce Bank of England mohlo do jisté míry zachránit tvář britské ekonomiky, ale připomeňme si, že rozhodnutí centrální banky z minulého týdne bylo také značně rozdělené – dva členové hlasovali pro zvýšení sazeb o 75 bps, zatímco jeden byl nakloněn menšímu zvýšení sazeb o 25 bps. Proto je stále těžké očekávat obezřetnou politickou reakci Bank of England a paritu ruku v ruce GBP / USD v tomto případě nemusí jít o nejnižší možnou úroveň. Čistá devizová rezerva Spojeného království ve výši 100 miliard dolarů navíc stačí na pokrytí dovozu pouze za dva měsíce, což je zhruba ekvivalent 3 % HDP ve srovnání s 20 % pro Japonsko a 115 % pro Švýcarsko. V kontextu Velké Británie však nejde jen o krizi libry šterlinků, ale o široce chápanou krizi důvěry. Nezapomínejme, že předpovědi inflace na konec roku jsou již na úrovni 10 % + a trh v současné době na dvou zbývajících jednáních počítá se zvýšením sazeb o více než 200 bazických bodů do konce roku. Centrální banka bude muset provést toto rozsáhlé zpřísnění jednoduše proto, aby udržela libru šterlinků na současné úrovni, a to nezmění dopad vládních rozhodnutí na britské trhy. Rozsah a tempo zvyšování sazeb může také významně poškodit ekonomiku. Fond v pondělí iShares MSCI Spojené království (EWU: arcx) zaznamenala pokles o dalších 1,8 % a za poslední týden ztratila až 7,3 %.

Trpělivost Bank of Japan bude nadále zkoušena

O tom jsme psali dříve co se bude muset změnit, abychom mohli mluvit o vrcholné hodnotě americké měny - a nic se zatím nezdá být samozřejmým závěrem, kromě toho, že někteří úředníci z neamerických úřadů začínají vyjadřovat obavy ze slabosti měny. Intervence Bank of Japan však neměla dlouhodobé dopady na pár USD / JPY, i když posílila jen vůči některým dalším měnám, jako je EUR, GBP a AUD. Mohlo by to také působit jako brzda některých spekulativních krátkých prodejů. Koordinovaná intervence vůči jenu je však stále otázkou budoucnosti a oslabení japonské měny je výsledkem vlastní snahy Bank of Japan ovládnout výnosovou křivku. Japonské státní dluhopisy budou pravděpodobně nadále zkoušet trpělivost centrální banky s její politikou kontroly výnosové křivky. Negativní potenciál Japonské státní dluhopisy (JGB1c1) mohla by exponenciálně růst, pokud Bank of Japan v určitém okamžiku změní politiku.

Další může být tlak na zisk

Zatímco zisky za 31. čtvrtletí se ukázaly být lepší, než se očekávalo, rostoucí obavy z inflace způsobily, že společnosti byly opatrnější, pokud jde o prognózy, a méně optimistické ohledně zisků v blízké budoucnosti. V červenci a srpnu byly odhady poměru zisku na akcii za XNUMX. čtvrtletí do určité míry revidovány směrem dolů a nelze vyloučit další zhoršení prognóz a tlak na marže. Podle FactSet jsou k XNUMX. srpnu odhadované zisky společností z index S&P 500 v roce 2022 činila 226,15 USD na akcii. To je 1,5% pokles z odhadované hodnoty 30 USD na akcii k 229,60. červnu. Pro rok 2023 nyní analytici předpovídají poměr zisku na akcii ve výši 243,68 USD, což je o 2,8 % méně než jejich červnový odhad 250,61 USD. Dosud se společnosti vyrovnávaly s rostoucí inflací a přenášely vyšší náklady na spotřebitele, protože fiskální podpora z pandemie posílila spotřebitelskou stranu. Přenos vyšších nákladů se projevil i v podobě vyšších hodnot CPI. S každodenním zhoršováním ekonomického výhledu však budou muset spotřebitelé začít odolávat určitému odporu, což se pravděpodobně projeví ve zprávách o výdělcích. Z pohledu sektoru to pravděpodobně zasáhne technologické akcie, protože napjaté podnikové rozpočty začnou těžce tížit a výnosy desetiletých amerických dluhopisů se blíží 4 %. Polovodičový sektor, barometr globálního ekonomického zdraví, může také zůstat pod tlakem. Zatímco ropný a plynárenský sektor ve XNUMX. čtvrtletí zachránil svou výsledkovou sezónu, pravděpodobně se dostane pod určitý tlak i ve XNUMX. čtvrtletí, pokud výhled nezačne vypadat o něco optimističtěji, protože se zlepší plány kapitálových výdajů.

Dalším důležitým bodem bude návrat dolaru

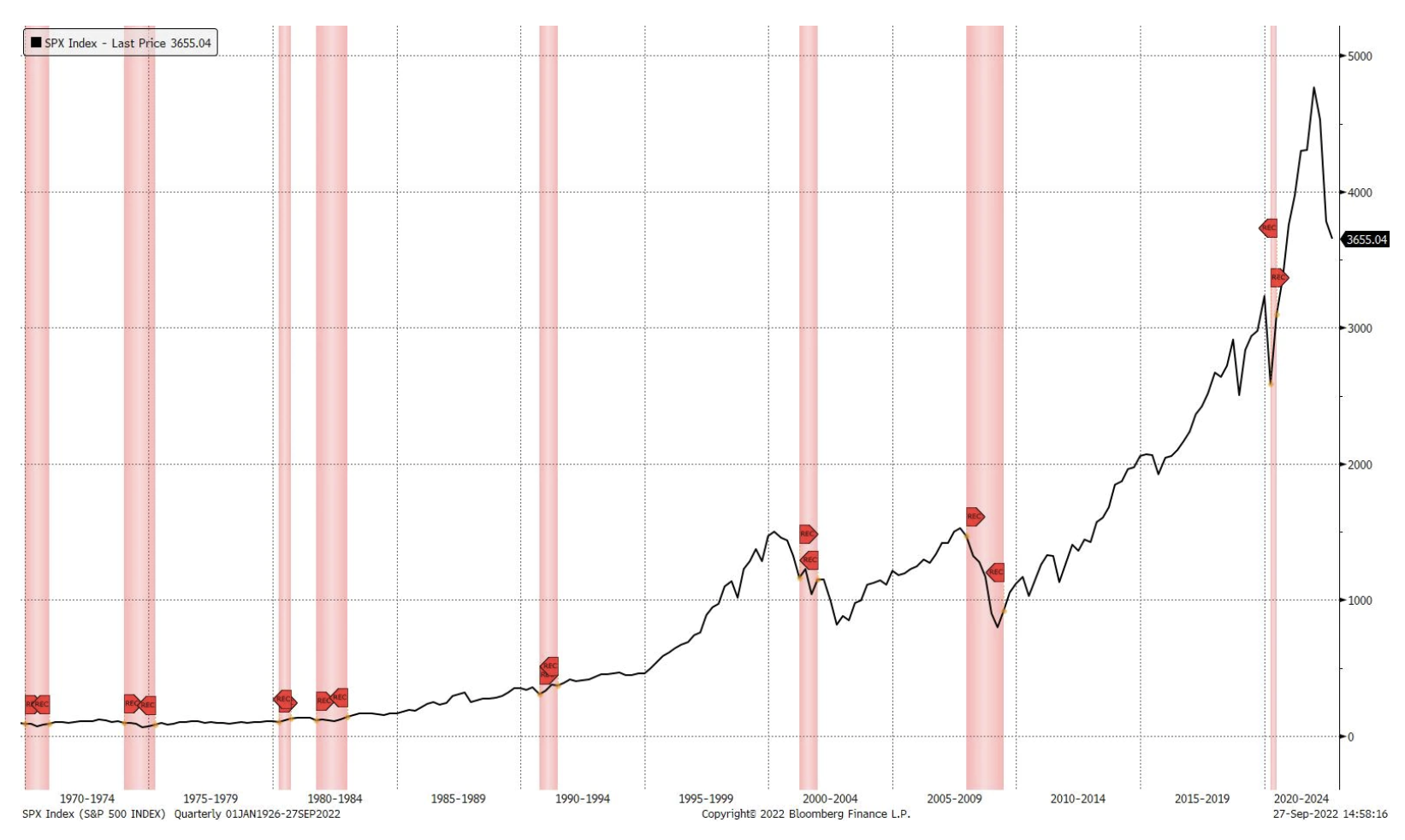

Poklesy na trhu, které jsme doposud zaznamenali, jsou důsledkem především prudké změny nákladů na kapitál a revize maximálního ocenění. Další fází, jak již bylo zmíněno výše, může být recese firemních zisků. Stále však existuje riziko ekonomické recese a historie ukazuje, že tržní minima se objevují až po zahájení recese (viz graf níže).

I tak, protože výnosy desetiletých amerických dluhopisů se blíží 4 % – což je úroveň, která by potenciálně mohla být stropem – dalším bodem obratu je obrat amerického dolaru, nikoli rozhodnutí Fedu. Testování těchto klíčových úrovní by mohlo znamenat krátkodobé oživení akciového trhu, což by mohlo přispět k budování nových krátkých pozic, protože trend je stále klesající. Alternativně by bylo optimální, aby investoři hledali známky prodejního vyčerpání, aby akumulovali dlouhé pozice, např. VIX přes 40 bodů. Historicky 20% pokles akcií znamená, že nákup akcií po 20% poklesu z jejich rekordních maxim představuje pozitivní poměr rizika a odměny pro dlouhodobé investory.

O autorovi

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.