Směrem k další krizi v eurozóně?

Každý den se nás někdo ptá: "Přijde recese, nebude recese?". Toto není binární situace, kdy je recese špatná a žádná recese není zelenou pro riziko. Budeme čelit mnohem nižšímu hospodářskému růstu, než mnozí předpokládali, zejména v roce 2023, ať už technicky recese bude nebo ne. Výrazné zpomalení růstu je vidět ve všech posledních statistikách. Eurozóna je na tom určitě hůř než USA nebo Čína. Tvůrci měnové politiky v eurozóně, zejména holubičí většina v Radě guvernérů Evropská centrální banka (ECB)trvalo příliš dlouho, než si připustili, že inflace není tak dočasná, jak se dříve myslelo. Vzpomínám si na krátkou, ale poučnou diskusi, kterou jsem vedl s členem Rady guvernérů jedné z „malých“ zemí eurozóny v říjnu 2021. Během této doby jsme naše zákazníky už měsíce varovali, že inflace zůstane vysoká. Můj partner byl racionální člověk a souhlasil s tím, že existuje stále více důkazů, že inflace nezmizí a centrální scénář ECB je příliš optimistický. Patřil však k menšině v Radě a měl malý vliv na to, aby postrčil zbytek členů správným směrem. Od té doby uplynulo několik měsíců a já věřím, že nyní panuje široká shoda, že inflace nás bude bolet i v nadcházejících letech.

O autorovi

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Inflace je strukturální

Hlavním problémem je inflace na straně nabídky. To se týká výrobních vstupů (práce, paliva, suroviny jako zemědělské produkty nebo elektřina), činnosti a dopravy. Činnosti mohou být šokovány a mohou se poměrně rychle obnovit. Zažili jsme to v Evropě během pandemie. Přeprava může být také otřesena kvůli stávce, ucpání nebo nedostatku kontejnerů (což je nyní vážný problém). Tento problém lze však časem vyřešit. Předpokládáme, že příchod nových kontejnerů od roku 2023 pomůže odblokovat dopravní úzká místa. Všechny tyto jevy lze považovat za dočasné. Nabídkový šok ovlivňující výrobní vstupy je však jistě mnohem trvalejší.

Pojďme se podívat na suroviny. Navzdory veškerému komunikačnímu úsilí o zeleném přechodu zůstává Evropa silně závislá na fosilních palivech (ropa, zemní plyn a uhlí). Kvůli válce na Ukrajině otřásáme ruskými dodávkami fosilních paliv – právě těch, která používáme. S rostoucí poptávkou a otřesenou nabídkou rostou ceny – to jsou základy ekonomiky. Logicky by se dalo očekávat, že investice budou dynamicky narůstat s cílem snížit ceny. Existují však dva problémy. Za prvé, nepoužíváme ropu jako takovou, ale pouze její rafinovanou část. Evropa má veškerou infrastrukturu pro rafinaci ruské ropy, ale už ji nejsme schopni využít. Musíme ji nahradit, ale vybudovat novou infrastrukturu od nuly je úkol na roky. Náklady přitom budou nadále růst. Zadruhé, Evropská unie ukládá předpisy týkající se zeleného přechodu, tedy odklonu od používání fosilních paliv. Evropa vždy jednala prostřednictvím regulace. Nařízení o zeleném přechodu však přesměrovalo nezbytné investice do infrastruktury fosilních paliv na obnovitelné zdroje energie, aniž by nejprve zajistilo, že zelená energie může Evropanům zajistit stabilní dodávky energie. V konečném důsledku to znamená vyšší náklady na energii v příštích letech. Inflace je strukturální.

Je tu však ještě jeden faktor, který do jisté míry přispívá ke zvýšení inflace – fiskální politika. Evropské vlády přijaly mimořádná opatření proti inflaci – například snížily daň z přidané hodnoty (DPH) na energie a rozšířily výhody „sociálního tarifu“ na elektřinu a zemní plyn pro nejchudší domácnosti v Belgii a zvýšily minimální mzdu na 12 EUR na hodinu od října příštího roku a další pomoc ve výši 100 EUR pro nejhůře situované domácnosti v Německo. Vzhledem k tomu, že fiskální potenciál v Evropě je mnohem větší než v mnoha jiných částech světa, lze očekávat, že tato jednorázová opatření se ukáží jako trvalejší a brzy budou následována dalšími dotacemi.

Když se riziko stane realitou

Ekonomická historie nás učí, že jediný způsob, jak snížit inflaci, je zvýšit úrokové sazby. Mnoho dalších centrálních bank tak učinilo od doby, kdy se vzpamatovaly z poslední globální blokády na jaře 2021. Po dlouhém váhání se ECB konečně připojuje ke zbytku. Centrální banka na svém červencovém zasedání zvýší sazby o 25 bazických bodů ("postupné" zpřísňování politiky) - poprvé od roku 2011. Pro ECB by bylo příliš snadné normalizovat svou měnovou politiku zaměřenou pouze na inflaci a ekonomický růst. Je tu však ještě jeden problém, který je stejně důležitý jako vysoká inflace – finanční roztříštěnost.

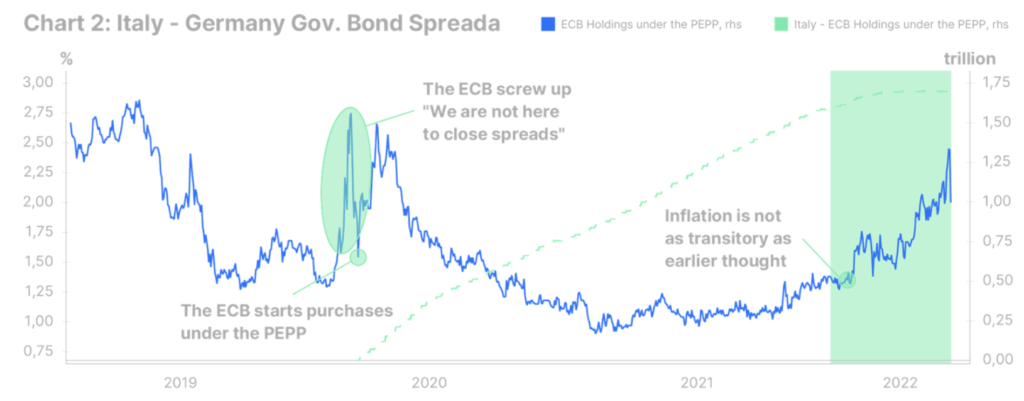

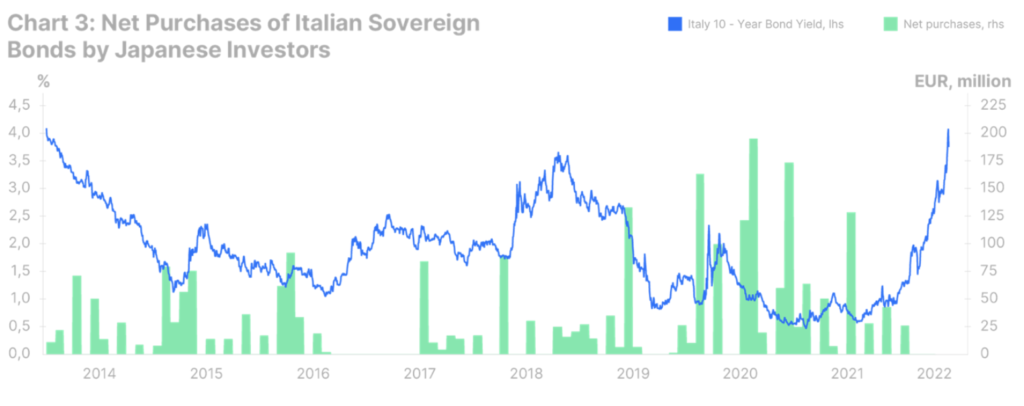

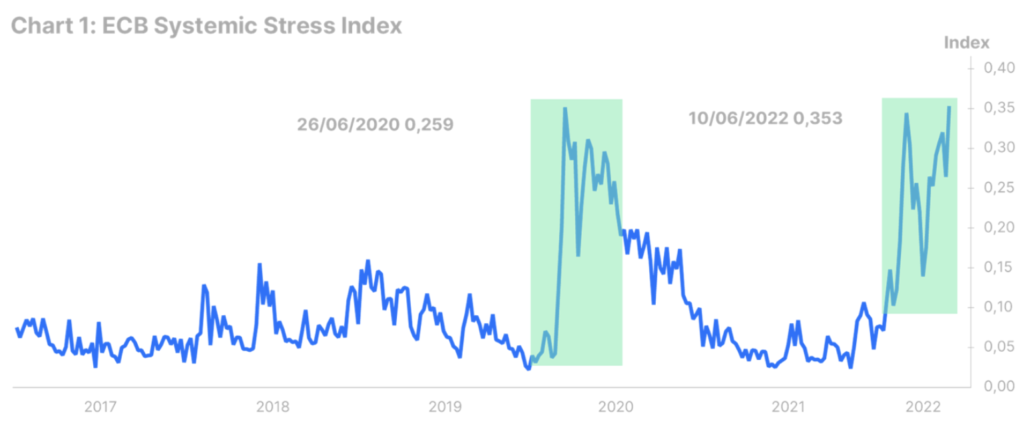

Volatilita dluhopisového trhu se všude zvyšuje, především kvůli velkému globálnímu inflačnímu šoku, který postihuje každého. V eurozóně se však situace zhoršuje rychlejším tempem. Celosvětové přehodnocení rizik bez QE je bolestivý postup. Ukazatel systémového rizika ECB (vyvinutý v roce 2012 a založený na 15 měřeních finančního stresu) se vrátil na úrovně, které nebyly zaznamenány od vypuknutí pandemie v březnu 2020 (viz graf 1). Pro některé země je změna cen bolestivější než pro jiné. Od ukončení kvantitativního uvolňování prudce vzrostly výpůjční náklady v Itálii. Výnos desetiletých dluhopisů je nyní téměř třikrát vyšší než na začátku února. Výnosové rozpětí vůči německým dluhopisům se také zvýšilo a vrátilo se do rizikové zóny (viz obrázek 2). Nejvíce znepokojující však není ani tak úroveň výnosů dluhopisů, jako samotný proces. Volatilita se zvyšuje příliš rychle a zároveň se rychle zhoršují podmínky likvidity. Cizinci se v zásadě chtějí jen dostat pryč z italského dluhopisového trhu (viz graf 3).

Není pochyb o tom, že již brzy, možná již na červencovém zasedání, ECB oznámí nový nástroj pro řízení spreadů státních dluhopisů. V tuto chvíli neznáme mnoho podrobností. Na základě nedávných pozorování od Isabel Schnabel lze předpokládat, že se bude jednat o nějakou verzi programu FTC s lehkou podmíněností, na dobu určitou a kratší splatností než program pandemického záložního nákupu (možná dva až pět let). To by mělo stačit, aby se předešlo opakování krize z roku 2012, ale jisté to není. ECB se nemůže zdržet zvýšení úrokových sazeb. Čím více bude vzdorovat, tím více se bude situace zhoršovat a tím více bude muset nakupovat státní dluhopisy eurozóny. Z optimistického pohledu není opakování krize v eurozóně pouze negativním jevem. Od roku 2012 přispěla předchozí krize ke klíčovým institucionálním reformám, které posílily rámec eurozóny. Totéž se může stát s novou krizí. Situace na dluhopisovém trhu v eurozóně však z dlouhodobého hlediska vyvolává vážnou otázku: může to tak pokračovat donekonečna? V určitém okamžiku by jižní země eurozóny měly být schopny čelit trhům, aniž by prodlužovaly mandát ECB na jejich záchranu. Jinak by ECB mohla skončit držením veškerého italského dluhu.