Slabší USD je nutností pro oslabenou globální ekonomiku

V prognóze Saxo Bank pro XNUMX. čtvrtletí jsme zopakovali naše argumenty ve prospěch dlouhodobého oslabení amerického dolaru s důležitým upozorněním, že někdy silný růst výnosu a vzestupný trend výnosové křivky v USA v očekávání předpokládaných širokých rozsah fiskálních stimulů může poskytnout podporu pro americkou měnu a zdroj frustrace pro dolarové medvědy. Citovat prognózu pro první čtvrtletí:

„Dostali jsme se tak k potenciálnímu problému usnadnění znehodnocení dolaru navzdory přesvědčivým základům oslabení USD, jak je uvedeno výše: vzestupná výnosová křivka a další růst výnosů dlouhodobých dluhopisů v USA, který překonal výše klíčové prahové hodnoty - například 1,00% v XNUMXleté referenční hodnotě. státní dluhopisy - v prvním týdnu roku 2021 “.

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.

Prudké zrychlení výnosů amerických dluhopisů ke konci prvního čtvrtletí ve skutečnosti vyvolalo významné znovusjednocení dolaru, zejména s ohledem na to, že Federální rezervní systém byl s tímto krokem nespokojený, přičemž prezident Powell pouze uvedl, že tento krok „přitáhl (jeho) pozornost“. Nejintenzivnější nárůst výnosů byl způsoben chaotickou aukcí sedmiletých dluhopisů americké státní pokladny, doprovázenou známkami nefunkčnosti trhu a výraznými rozdíly v nabídkových a nabídkových cenách. Na vině zde byla kombinace mnoha faktorů, včetně problémů s kapacitou finančního systému, protože americké banky narazily na limity objemu státních dluhopisů, které byly ochotny nebo schopny upsat. Ve stejné době americké ministerstvo financí uzavřelo svůj účet v Federální rezervní systém (kde loni vzrostly výdaje na pandemii přes 1,6 bilionu dolarů), což narušilo horní konec výnosové křivky a na amerických peněžních trzích.

V tomto okamžiku by nejrychlejší cestou k obnovení znehodnocení USD bylo, kdyby výnosy dlouhodobých dluhopisů USA na nějakou dobu trochu vychladly a výrazně se nezvýšily nad maxima cyklu nastavená v XNUMX. čtvrtletí, i když riziková apetit a otevření ekonomiky ve druhém čtvrtletí nadále vykazovalo solidní ekonomickou aktivitu a zlepšování zaměstnanosti. Nakonec výnosy zohledňovaly část inflačního potenciálu nadcházejících stimulů a základní efekty poklesů cen z loňského roku, což se promítne do velmi vysokých hodnot inflace v letních měsících. Americké ministerstvo financí má také dostatečné úspory, aby přežilo až do konce roku, než bude muset výrazně zvýšit emise, což by zvýšilo ziskovost kvůli nerovnováze mezi nabídkou a poptávkou.

Alternativně by zavedení fiskálního stimulu mohlo v příštích měsících tak výrazně vybělit americkou ekonomiku, že výnosy dlouhodobých vládních dluhopisů USA se rychle zrychlí a začnou znovu působit na svůj negativní dopad se silnějším americkým dolarem. Podle našeho názoru se však tento proces omezuje, protože při určité úrovni zvýšení dlouhodobých výnosů a dokonce i směnného kurzu USD bude muset Fed (a především ministerstvo financí) reagovat. Z dlouhodobého hlediska je to zásadní otázka amerického dolaru - jak bude financovat samotné ministerstvo financí? Ve 2022. čtvrtletí a v roce XNUMX, pokud se Američané nerozhodnou drasticky zvýšit již tak vysoké míry úspor a / nebo pokud dluhopisy amerických státních dluhopisů nenajdou nové zahraniční kupce, bude nutné vyplnit mezeru v emisích, jinak to povede k investicím v jiných oblastech a bude tlačit do reálných úrokové sazby na nepřijatelně vysoké úrovně.

Mnoho lidí, včetně autora této studie, souhlasí s tím, že dalším přirozeným krokem, vzhledem k objemu nadcházejících emisí vládních dluhopisů, bude Fed, který bude kontrolovat výnosovou křivku. Po dalším uvažování jsme však dospěli k závěru, že Fed je ochoten kontrolovat výnosy až na tři roky; je třeba poznamenat, že tuto větu sdílí australská centrální banka. Ovládání celé výnosové křivky je příliš drastické, a to jak z hlediska rozsahu intervencí na finančním trhu, tak z hlediska skutečnosti, že kontrola tak velkého výnosu státních dluhopisů podporuje politickou platformu současné vlády - příliš drastická pro Fed. To neznamená, že kontrola výnosové křivky nakonec selže, ale bude to na příkaz amerického ministerstva financí, ne na uvážení Fedu. Příští čtvrtletí je na takový vývoj událostí rozhodně příliš brzy.

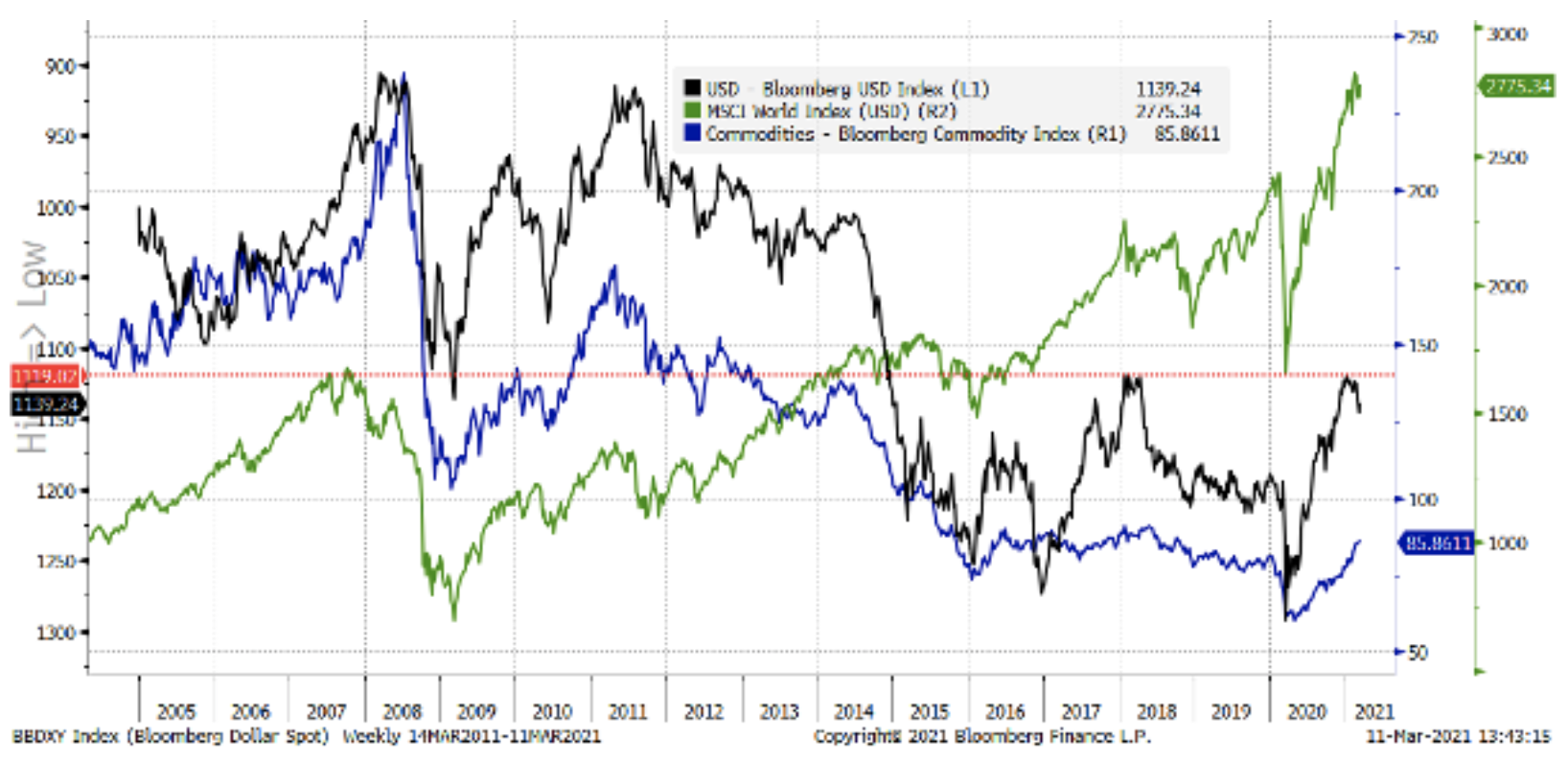

Graf: USD a světové akcie a komodity

Níže uvedený graf jasně ukazuje, že slabý americký dolar je rozhodující pro světové ceny aktiv a skutečný růst, protože je de facto globální měnou financování. Všimněte si výrazného směrového soucitu s cenami komodit vůči americkému dolaru as ním spojené generační minimum v cenách komodit (v USD) v nejhorších měsících pandemie, protože tento index dokonce klesl pod minimum z roku 1998 (neoznačeno ). Nakonec si pamatujte, že komoditní index je řada nominálních cen. Světové nominální HDP v amerických dolarech se od minima z roku 1998 na komoditním indexu Bloomberg téměř ztrojnásobilo. Měny související s komoditami by si po celou generaci měly v relativních hodnotách vést dobře.

Mezitím pokračuje řada dolarových medvědů: USA poskytují největší fiskální stimul ze všech hlavních ekonomik, a protože představují největší podíl na celosvětové poptávce, kvůli obrovským deficitům dvojčat musí americký dolar nakonec znovu znehodnocovat, aby udržel globální ekonomika na správné cestě cesta reflace. Tučný USD je prostě příliš toxický. Americký dolar se ve druhém čtvrtletí pravděpodobně znovu vrhne, i když výše uvedené emise vyvolávají další obousměrnou volatilitu na stejném základě jako v prvním čtvrtletí.

Další emise měn ve druhém čtvrtletí

Vyhrají se komoditní měny

U měn rozvíjejících se trhů i měn G10 jsme dlouhodobě optimističtí ohledně cen komodit vzhledem k drastickému nedostatečnému investování v této oblasti, které prohlubuje pandemie - zejména v odvětví fosilních paliv. Zatímco imunizační program QXNUMX se promítne do globální ekonomiky podle očekávání, očekáváme, že u měn souvisejících s ropou, jako jsou NOK nebo v menší míře CAD, a u těch, které mají vysoce rizikovou toleranci, ruský rubl (RUB ).), budou příznivci „down shopping“ (Buy-the-Dip). Australský dolar by měl v příštích čtvrtletích nadále zaznamenávat nejlepší výsledky.

Asijské rozvíjející se trhy dominují evropským rozvíjejícím se trhům

Zdá se, že středoevropské měny i nadále nabízejí negativní reálné úrokové sazby, kam až oko dohlédne, jak jsme viděli také v předpandemickém období, kdy nové populistické fiskální stimulační programy prudce vzrostly inflace výrazně nad úrokovou odezvou v celém regionu. EU rovněž provede nejpozději posun směrem k „fiskální dominanci“, ke kterému již došlo ve Spojených státech a ve Spojeném království, čímž se podpoří menší poptávka po ekonomice EU a současně v rámci nové rozpočtu EU na rok snížila alokace pro Českou republiku, Polsko a Maďarsko asi o 25%. V Asii jsou průměrné demografické profily zdravější a skutečné zisky se pravděpodobně ukáží vyšší, protože Čína - střed regionu - udržuje svoji měnu silnou a stabilní ve srovnání s rizikem volatility vůči americkému dolaru z radikálních posunů americké politiky.

EUR a JPY - kontrola výnosové křivky?

V prvním čtvrtletí bylo euro relativně slabé a japonský jen výjimečně slabý, protože obě měny trpěly velmi nízkými výnosy při rostoucích očekáváních ohledně výnosů a růstu. JPY je dlouhodobě velmi citlivý na dlouhodobou ziskovost. Prudké výkyvy výnosů na dlouhém konci výnosových křivek vládních dluhopisů v jiných zemích měly na trzích s dluhopisy těchto dvou klíčových ekonomických mocností jen slabou ozvěnu; reakce byla zajímavá ECB i BoJ pro tyto mírné nárůsty. ECB vykazovala první známky úzkosti ještě předtím, než se výnosy desetiletých německých dluhopisů přiblížily k 0%. Na druhé straně, v Japonsko během březnového přezkumu politiky centrální banky musí BoJ rozhodnout o svém politickém mixu poté, co se výnosy desetiletých dluhopisů krátce prolomily nad horní hranici rozsahu roku 2016 (na pouhých 18 bazických bodech).

Pokud budou globální výnosy a ceny komodit nadále rychle růst a EU a Japonsko nedovolí podobné zvýšení výnosů, mohlo by se to ukázat jako rozhodně negativní signál pro jejich měny. Jedinou věcí, která toto riziko kompenzuje, jsou tradičně velké přebytky běžného účtu, které tyto ekonomiky mají tendenci držet, i když budou vyrovnány v případě prudkého růstu cen komodit. EU je obzvláště obtížný případ, vzhledem k obtížím základní chyby při vytváření jednotné měny a centrální banky se současným fungováním mnoha národních trhů se státními dluhopisy. Koordinace přechodu k „fiskální dominanci“ zde bude nejproblematičtější a mohla by vést k tomu, že EU bude dlouhodobě zaostávat - nebo ještě hůře - růst.

Libra dosáhne cestovní výšky?

Libra šterlinků může pokračovat v posilování započatém v XNUMX. čtvrtletí, i když máme podezření, že ve XNUMX. čtvrtletí se tempo změn zpomalí, protože pozitivní faktor v podobě úspěchu včasného očkování ztratí svůj relativní význam. Spojené království se zdá být izolované, pokud jde o obchodní vztahy, a po brexitu má problémy se vztahy s Evropou, které bude těžké vyřešit. Nyní, když je situace po brexitu jasná, uvidí Spojené království výrazný příliv investičního kapitálu; na druhou stranu bude muset financovat své obrovské rozpočtové deficity a stále vysoký obchodní deficit.

Nechte odpověď