Scénáře pro nadcházející měsíce: bankovní krize, recese, krach?

V.1 Vybrané akciové indexy od 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl

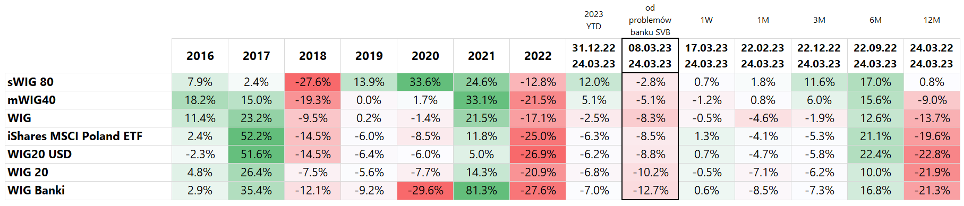

Od 8. března. rozdíl mezi Nasdaq100 a WIG20 je celých 14,8 procentních bodů (a to je jen lehce přes 2 týdny). O nic lépe to není od začátku roku, kde je rozdíl 23,5 procentního bodu. Podrobnosti o míře návratnosti v různých obdobích pro výše uvedené indexy jsou uvedeny v tabulce níže. Co je zajímavé v tabulce níže, je fakt, že Nasdaq100 „vyhrává“ s WIG20 v každém období kromě roku 2022.

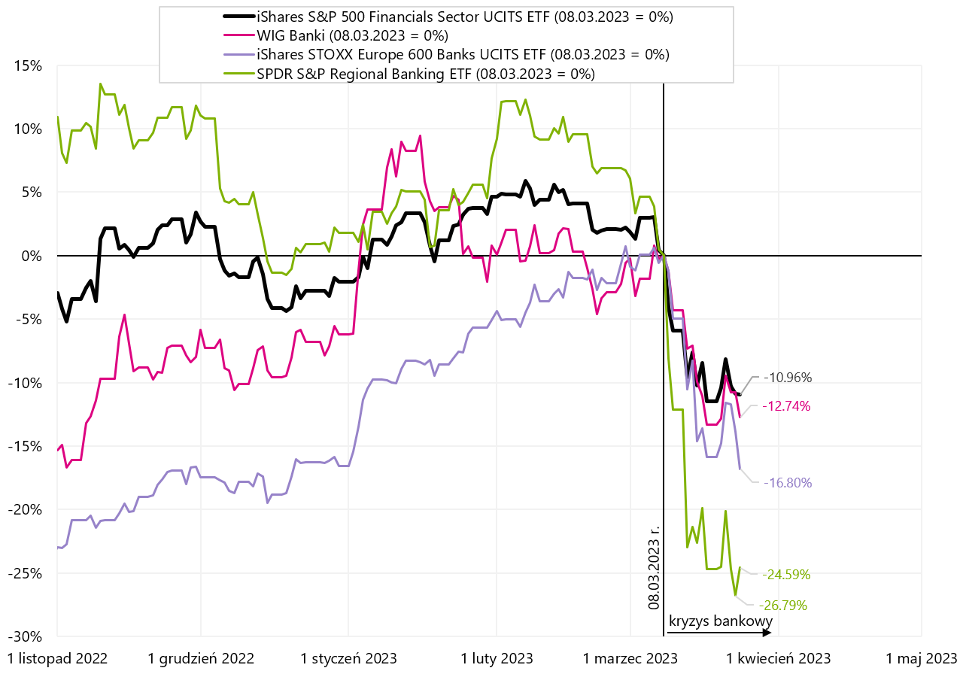

V.2 Vybrané bankovní indexy od 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl, ishares.com

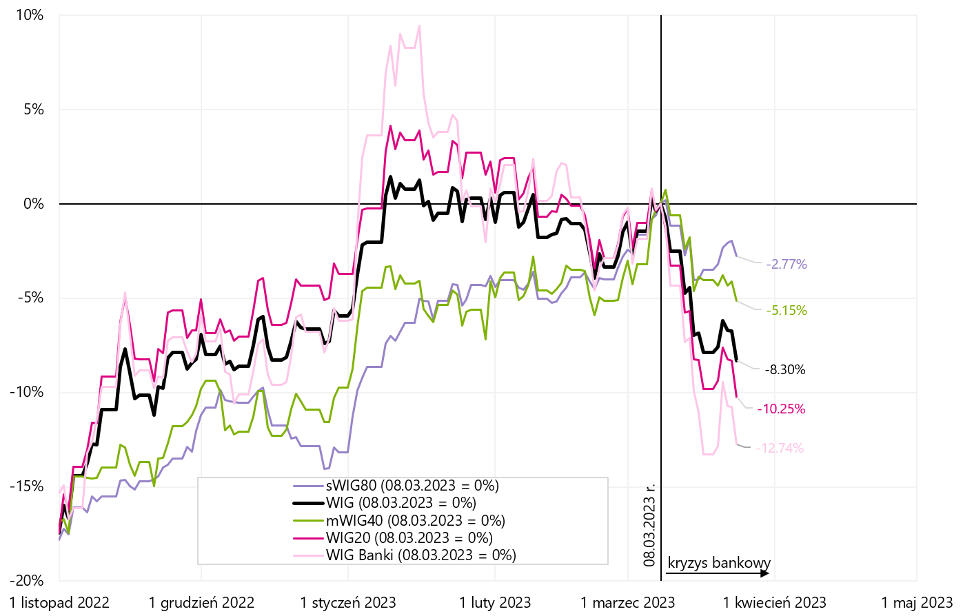

V.3 Polské indexy z 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl

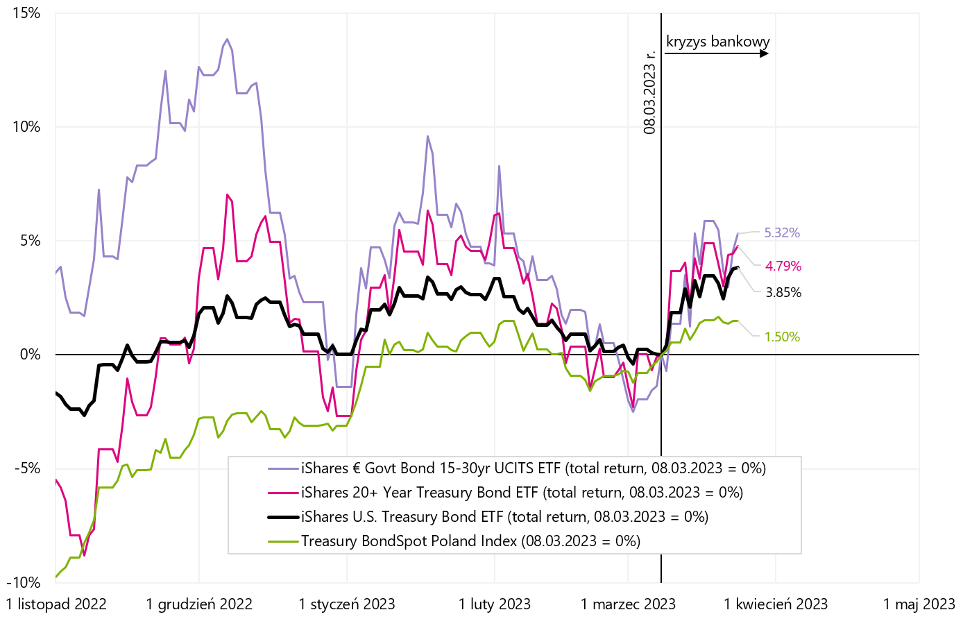

V.4 Americké, evropské a polské státní dluhopisy z 08.03.2023. března XNUMX. Zdroj: vlastní studie, ishares.com, stooq.pl

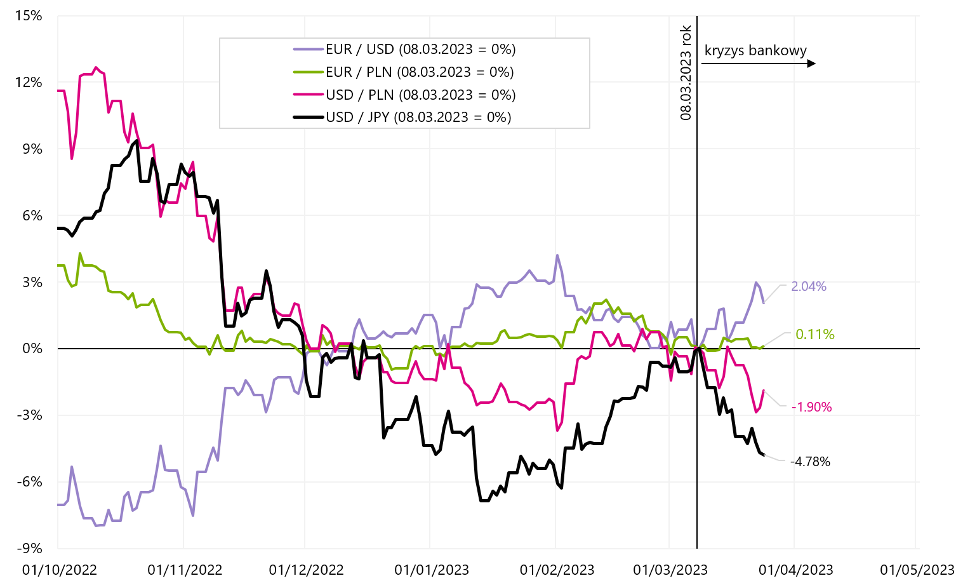

V.5 Kurzy vybraných měnových párů z 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

Nechte odpověď