Komoditní trhy: Mezi recesí a omezenou nabídkou

Komoditní trhy zůstávají před ostatními třídami aktiv, jako jsou dluhopisy a akcie, když se blíží poslední týdny obchodování v roce 2022. Ropa a další komodity závislé na Číně zůstávají dočasně ovlivněny omezeními v Číně, zatímco ostatní komodity, jako např. měď, stříbro CZY zlatotěžil ze slabšího dolaru a připravenosti FOMC zpomalit tempo zvyšování sazeb. Diskutujeme o některých klíčových aspektech, které by mohly určovat směr, kterým se budou komoditní trhy v roce 2023 ubírat.

Po silném konci roku 2021, který byl poháněn postpandemickými nárůsty komodit a rozsáhlým balíčkem fiskálních stimulů a koordinovanou měnovou podporou, začal rok velmi dobře. S rostoucí poptávkou v období nedostatečných investic se pozornost investorů rychle přesunula k obavám z nabídky po ruské invazi na Ukrajinu.

Sankce proti Rusku a ohrožení dodávek klíčových potravinářských výrobků z Ukrajiny vedly k cenovému skoku na všech komoditních trzích, kupř. na trhu s energií, obilím a kovem. V důsledku toho se index Bloomberg Commodity Total Return v prvním čtvrtletí zvýšil o více než 25 % a poté v následujících měsících postupně klesal. Navzdory četným protivětrům, jako je nejsilnější dolar za poslední roky, dlouhotrvající blokády Covid v Číně a centrální banky zvyšující sazby, aby potlačily inflaci na úkor ekonomického růstu, si sektor komodit vedl velmi dobře, o čemž svědčí návratnost téměř 20 % v roce z roku na den.

Ve výhledu roku 2023 budou směr na tomto trhu určovat čtyři hlavní témata:

- Rozsah nadcházející recese, v současné době oceňovaný trhem prostřednictvím nejvíce obrácené výnosové křivky v USA od počátku 80. let.

- Recese, která nutí americkou centrální banku přesunout své zaměření ze zvyšování sazeb na ekonomickou podporu, potenciálně ještě předtím, než inflace dosáhne uspokojivě nízkých úrovní, což přispěje k obratu dolaru a výnosů amerického ministerstva financí.

- Znovuotevření čínské ekonomiky vedlo ke stimulačnímu oživení poptávky po průmyslových kovech a energii.

- Doba trvání války na Ukrajině a její potenciální dopad na dodávky klíčových komodit, od ropy a plynu po pšenici a hlavní průmyslové kovy.

Recese a omezená nabídka

Riziko ekonomického zpomalení v období omezené nabídky řady důležitých komodit bude jedním z klíčových aspektů, které spolu se silou hospodářského oživení Číny po pandemii pomohou udávat směr komoditním trhům v roce 2023. Po mnoha měsících agresivního zvyšování úrokových sazeb, americká centrální banka aktuálně signalizuje, že tempo budoucího zvyšování bude zpomaleno - přičemž jejich konečná maximální úroveň bude záviset na příchozích datech.

Americký trh dluhopisů už FEDu naznačuje, že zpřísnění možná zašlo příliš daleko – výnosový spread mezi tříměsíčními státními pokladničními poukázkami a desetiletými státními dluhopisy klesl na dvacetileté minimum -64 bazických bodů. Zvrat tohoto rozsahu byl pozorován pouze těsně před třemi předchozími recesemi. Krátkodobé úrokové sazby se zvýšily v důsledku kroku Fedu zvýšit sazby přes noc Fed fondy, zatímco výnosy dlouhodobějších dluhopisů klesly v důsledku vyhlídky na zpomalení ekonomického růstu (nebo dokonce recese) ve spojení s trvalou dlouhodobou inflací.

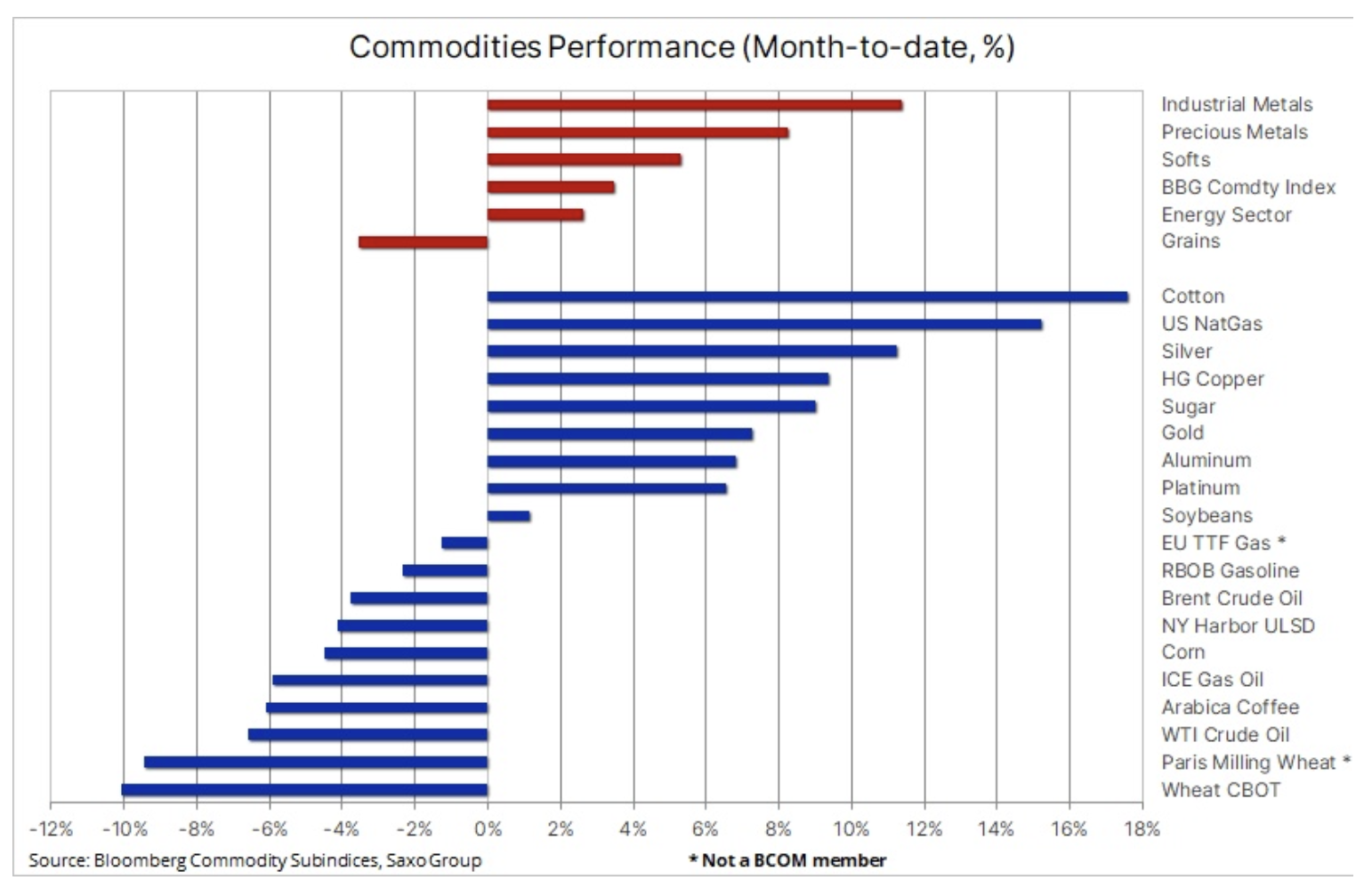

Listopad byl pro komoditní trhy zatím dobrým měsícem, index Bloomberg vzrostl o 3,4 %, přičemž největší zisky zaznamenaly průmyslové a drahé kovy. Ani každodenní zprávy o zhoršující se situaci v Číně, kde se místní úředníci potýkají s rekordním počtem případů Covid, se opět dostali pod tlak, aby zavedli přísnou a stále nepopulárnější politiku prezidenta Xi „nula Covid“. S cílem podpořit ekonomiku v pátek zasáhla Čínská lidová banka, která snížila sazbu povinných minimálních rezerv pro banky o 0,25 %.

Zatímco energetický sektor bojuje se sezónním zpomalením poptávky, umocněným událostmi v Číně, ostatní trhy, zejména drahé kovy, byly podpořeny poklesem výnosů na dlouhém konci křivky a dolarem, který ztratil téměř 5 % tento měsíc. Důvodem byl nižší než očekávaný index CPI v USA na začátku tohoto měsíce, zhoršení ekonomických dat USA a zveřejnění zápisu z posledního zasedání Federálního rezervního systému, kde se diskutovalo o možnosti zpomalení tempa budoucího zvyšování sazeb. .

Minimální cyklus pro zlato, stříbro a měď?

Po událostech, které podpořily silné oživení cen zlata, stříbra a mědi, stejně jako posílení o 170 USD z toho, co se stále více zdá být minimem cyklu kolem 1 615 USD, strávilo zlato poslední týden konsolidací, než našlo podporu v regionu 1 735 USD. Celkově si Saxo zachovává svůj dlouhodobý konstruktivní názor na zlato a ještě více na stříbro. Je to dáno především nadcházejícím ekonomickým zpomalením a výrazným přeceněním, kdy si trh uvědomí, že dlouhodobá inflace zůstane na vyšší úrovni, než jsou aktuálně oceňované hodnoty pod 3 %.

Vzhledem k pokračujícímu nezájmu investorů o nákup fondů obchodovaných na burze a zvýšené konkurenci ze strany dluhopisů s klesajícími výnosy si však prodloužení síly zlata nad klíčovou oblast 1 800 USD pravděpodobně vyžádá další pokles výnosů a dolar nebo nějaký jiný spouštěč pro investory, aby utekli do bezpečné oblasti.

Slabost v sektoru obilovin – především pšenice

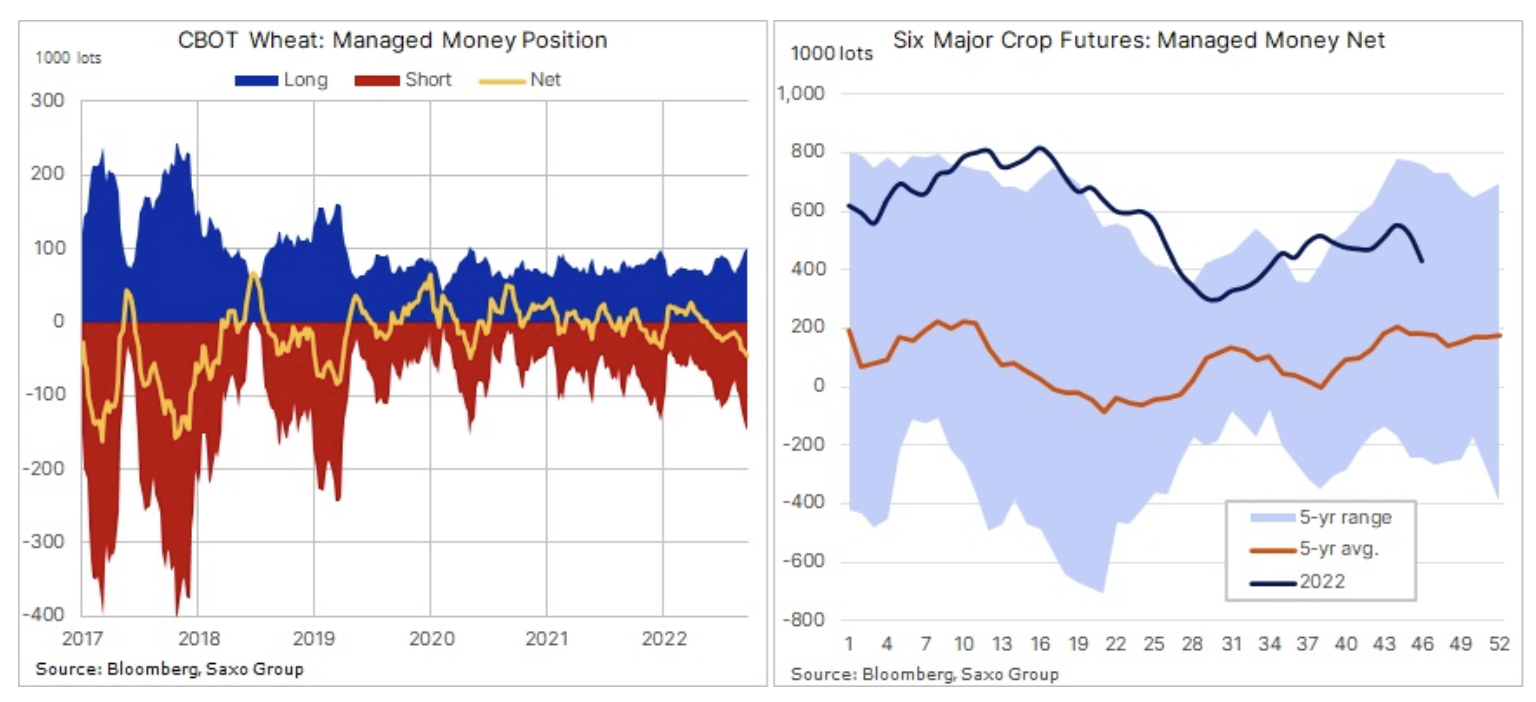

Úplně dole v tabulce byl sektor obilí. Obiloviny zaznamenávají měsíčně ztrátu především kvůli nízkým cenám pšenice ve Spojených státech a Evropě. Je to výsledek udržování ukrajinského obilného koridoru a velké sklizně v Rusku, které hledá kupce po celém světě. Spekulativní obchodníci zareagovali na obecnou slabost snížením kumulativního čistého longu prvních šesti futures na obilniny na tříměsíční minimum 430 XNUMX USD. smlouvy. Podle nejnovějších Zpráva o závazcích obchodníků V týdnu končícím 15. listopadu provedli spekulativní investoři největší týdenní očistu dlouhých kukuřic od srpna 2019. Ve stejnou dobu vzrostl čistý short pšenice na 27měsíční maximum 47 XNUMX. smlouvy; utrpěly také smlouvy na sójové boby a sójový šrot.

Ropa se potýká s blokádou v Číně a obavami z recese

Surový olej již třetí týden v řadě, protože obavy o poptávku, zejména ze stále více omezené Číny, silně tíží náladu na trhu. Plán na zastropování cen ruské ropy sponzorovaný G7 se zjevně zastavil, protože členské státy EU se nemohou dohodnout na konkrétní úrovni – výsledkem buď nebude žádný strop, nebo bude úroveň tak vysoká, že nebude mít žádný významný dopad na nabídku, o reakci Ruska nemluvě. XNUMXměsíční spread na futures na ropu WTI a Brent klesl na nejnižší úroveň deportací od prosince loňského roku, což odráží obavy trhu z recese a sezónního zpomalení poptávky, což negativně ovlivňuje krátkodobé kontrakty.

Kromě toho skutečnost, že trh nezahrnuje ropnou prémii před zavedením embarga EU na vývoz ruské ropy po moři, podtrhuje dopad silného hospodářského zpomalení v Číně, která je největším světovým dovozcem ropy. Blízkovýchodní producenti zaznamenali prudký pokles spotových prémií za klíčovou ropu z Perského zálivu poté, co prémie prudce vzrostly od invaze na Ukrajinu, kdy mnoho kupujících začalo hledat alternativy k ruské ropě, čímž se zvýšila poptávka po ropě z Blízkého východu.

Zpomalení poptávky v Číně bude dočasné, ale po měsících neúspěšného boje s pandemií Covid pomocí blokování se zdá, že vyhlídka na zlepšení je za mnoho měsíců. To by se urychlilo pouze v případě, že by čínské úřady začaly zavádět 20bodový plán na zmírnění politiky „nulového Covidu“, zveřejněné začátkem tohoto měsíce zdravotnickými úřady. Ropa Brent se nachází blízko spodní hranice svého stanoveného rozpětí, ale vzhledem ke značné nejistotě ohledně nabídky a poptávky se podle našeho názoru vyhlídky na další pokles zdají omezené.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.