Obavy z ekonomického růstu rostou

Zatímco inflace zůstává hlavním problémem trhů, nepříznivé údaje o maloobchodních tržbách a průmyslové výrobě v USA přes noc vyvolaly určité obavy z ekonomického zpomalení. Silná situace na trhu práce nadále nabízí měkké přistání, aby se zabránilo hluboké recesi, zatímco trhy budou v delším horizontu stále citlivější na mzdové údaje. Na významu nabudou i zisky podniků - od příštího týdne začnou největší subjekty z technologického průmyslu zveřejňovat zprávy.

Globální hospodářský cyklus je v bodě zvratu a investoři se snaží změřit své možnosti podle toho, zda čelíme měkkému přistání či nikoli. odstoupení. Zatímco údaje o bydlení a průzkumech v USA jsou již měsíce zklamáním, reálné ekonomické údaje nyní začínají ukazovat výrazné zhoršení.

Trhy se také vyvíjejí v tom, jak interpretují ekonomická data: zpočátku se předpokládalo, že špatné zprávy jsou dobré, což znamená, že Fed změnila politiku týkající se cyklu zvyšování úrokových sazeb, což zajistilo stálý tok kupců akcií. V těchto dnech jsou špatné zprávy jen špatné zprávy; v důsledku toho se trhy stále více zajímají o to, co může cyklus zpřísňování Fedu znamenat pro prognózy hospodářského růstu.

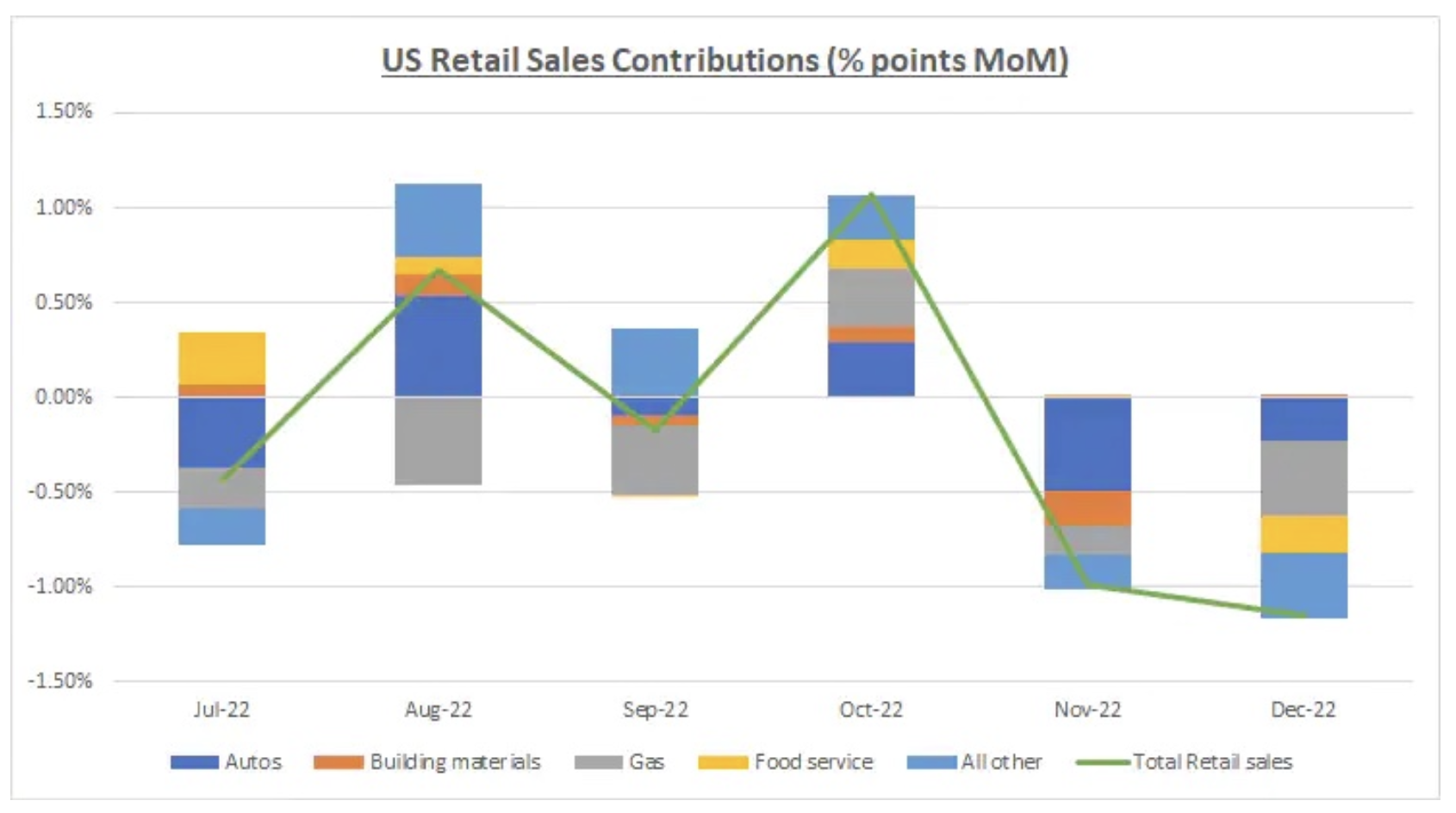

Taková změna pohledu je výsledkem nedávného zveřejnění nepříznivých údajů ze Spojených států. V prosinci maloobchodní tržby v USA meziměsíčně klesly o 1,1 % – více než očekávaných 0,8 %, s výraznou revizí předchozího měření směrem dolů z -0,6 % na -1,0 %. Průmyslová výroba v prosinci klesla o 0,7 % m/m vs. očekávaných -0,1 %, přičemž předchozí údaje byly revidovány dolů z -0,2 % na -0,6 %. Větší pokles zaznamenala i zpracovatelská produkce, a to o 1,3 % z očekávaných -0,3 %, a předchozí údaj byl revidován směrem dolů z -0,6 % na -1,1 %.

Stav amerického spotřebitele

Tato změna ve vyprávění vyvolává několik zásadních otázek o kondici spotřebitelů, která byla skutečným pilířem posílení v mimořádně obtížném makroekonomickém prostředí. S inflací a úrokovými sazbami na rekordních maximech spotřebitelé pravděpodobně najdou vlastní způsoby, jak snížit náklady.

V loňském roce se tento přístup promítl do snížení přebytečných úspor přesunem výdajů ze zboží na služby a z drahého zboží na levnější. Hrozilo také určité riziko zhoršení poptávky po službách – prosincové maloobchodní tržby ukázaly mj. pokles obratu v restauracích, který je ukazatelem výdajů za služby.

Vzhledem ke stále omezené nabídce na trhu práce se však prudký pokles spotřebitelských výdajů zdá nepravděpodobný. Navzdory tomu budou trhy nadále hledat další signály k posouzení stavu amerického spotřebitele, přičemž v centru pozornosti budou údaje o práci a mzdách. Mzdové tlaky se zmírňují, zejména v odvětvích, která v loňském roce zaznamenala nejvyšší růst mezd kvůli nedostatku pracovních sil; to platí mimo jiné pro odvětví, jako je rekreace a pohostinství nebo velkoobchod. Prozatím však počet pracovních míst stále roste, a díky tomu jsou předpovědi spotřebitelů chráněny před náhlými a významnými změnami. V nadcházejících týdnech se může volatilita trhu přesunout ze dnů čtení CPI do dnů zveřejnění zprávy o zaměstnanosti v nezemědělském sektoru (NFP, nonfarm mezd), protože údaje o zaměstnanosti budou nabývat na důležitosti.

Pozor na firemní zisky

Nejnovější údaje o zaměstnanosti v nezemědělském sektoru budou zveřejněny 3. února. Do té doby se trhy budou zajímat především o četné zprávy o ziscích firem. Příští týden budeme znát zisky technologických společností jako Microsoft a Tesla a o týden později - jablko, Amazonka, Abeceda a Meta. Odhady faktů že zisky společností z indexu S&P500 za čtvrté čtvrtletí poklesnou o 3,9 % r/r kvůli revizím odhadů směrem dolů. Náš akciový stratég Peter Garnry také opakovaně naznačil, že zisky a marže společností by se letos mohly dostat pod tlak, protože hodnota oceňování klesá a náklady (zejména platy) zůstávají stejné.

Investiční dopady

Věříme, že zklamání ve zprávách o firemních výdělcích bude nadále živit obavy z ekonomického zpomalení. Obavy z globální recese na druhou stranu dočasně ustupují, protože se Evropa vzpamatovává z energetické krize a čínská ekonomika se znovu otevírá rychlým tempem. Obavy z inflace zatím zůstávají značné, ale pokud začnou sílit obavy z recese, mohlo by to vést investory k hledání bezpečných investic, jako jsou dluhopisy.

Pokud se tržní ocenění ekonomického růstu dále zhorší, odhady zisků by mohly utrpět ještě více, což by mohlo negativně ovlivnit růstové ceny akcií. To znovu zdůrazňuje důležitost diverzifikovaného a vyváženého portfolia, a to i přes neutěšený výkon portfolia 60/40 v loňském roce. Také věříme, že asijské akcie mají potenciál překonat americké akcie v roce 2023 a poskytují atraktivní úrovně ocenění, které stojí za zvážení.

O autorovi

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.