Marko recenze: přichází stagflace. SaxoStrats mění předpověď!

SaxoStrats mění svou předpověď pro USA z žádné recese na stagflaci, což znamená změnu prognózy pro úrokové sazby a akciové trhy. Předpovídáme pravděpodobnost 1 ku 3, že Fed (a ECB) sníží sazby do konce roku, a pravděpodobnost 2024 ku 2, že se tak stane v 3./XNUMX. čtvrtletí XNUMX. Hlavní změna není jen výsledkem významné zvýšení reálných úrokových sazeb, což způsobilo, že náklady na financování v USA byly téměř neúnosné, jak ukázala nedávná revize amerického ratingu Fitch směrem dolů, ale také velký nárůst nákladů na spotřebu. Úrokové sazby na vše od kreditních karet přes nová auta až po hypotéky jsou dvojnásobkem dlouhodobého průměru, pokud nejsou nadhodnocené. Konečně se zdá, že údaje o zaměstnanosti a výdajích se zpomalují, zatímco inflace zůstává tvrdohlavá kvůli mzdám a cenám energií. Protože nízký ekonomický růst a středně vysoká inflace znamenají stagflaci, revidujeme naši prognózu.

SaxoStrats v současné době očekává mírnou stagflaci, která začne ve 2023. čtvrtletí 2024, přičemž dopad bude nejsilnější v XNUMX. čtvrtletí XNUMX.

Revidovaný výhled hospodářské a měnové politiky

To je velká změna oproti naší dosavadní projekci „žádné recese“ v letech 2022 a 2023.

Také nás to nutí překalibrovat naši předpověď výnosů a akciového trhu. Pokud jde o výnosy, jsme si vědomi toho, že americké ministerstvo financí „zaplavuje trh“, což znamená riziko výnosu 425 bps v USA na 525 let, ale očekáváme, že dopad zvýšení sazeb o XNUMX bp zasáhne ekonomiku plnou silou od této zprávy. Věříme, že pravděpodobnost snížení sazby o ECB i Fed v listopadu/prosinci je to 1. až 3. a v 2024./2. čtvrtletí 3 - XNUMX. až XNUMX.

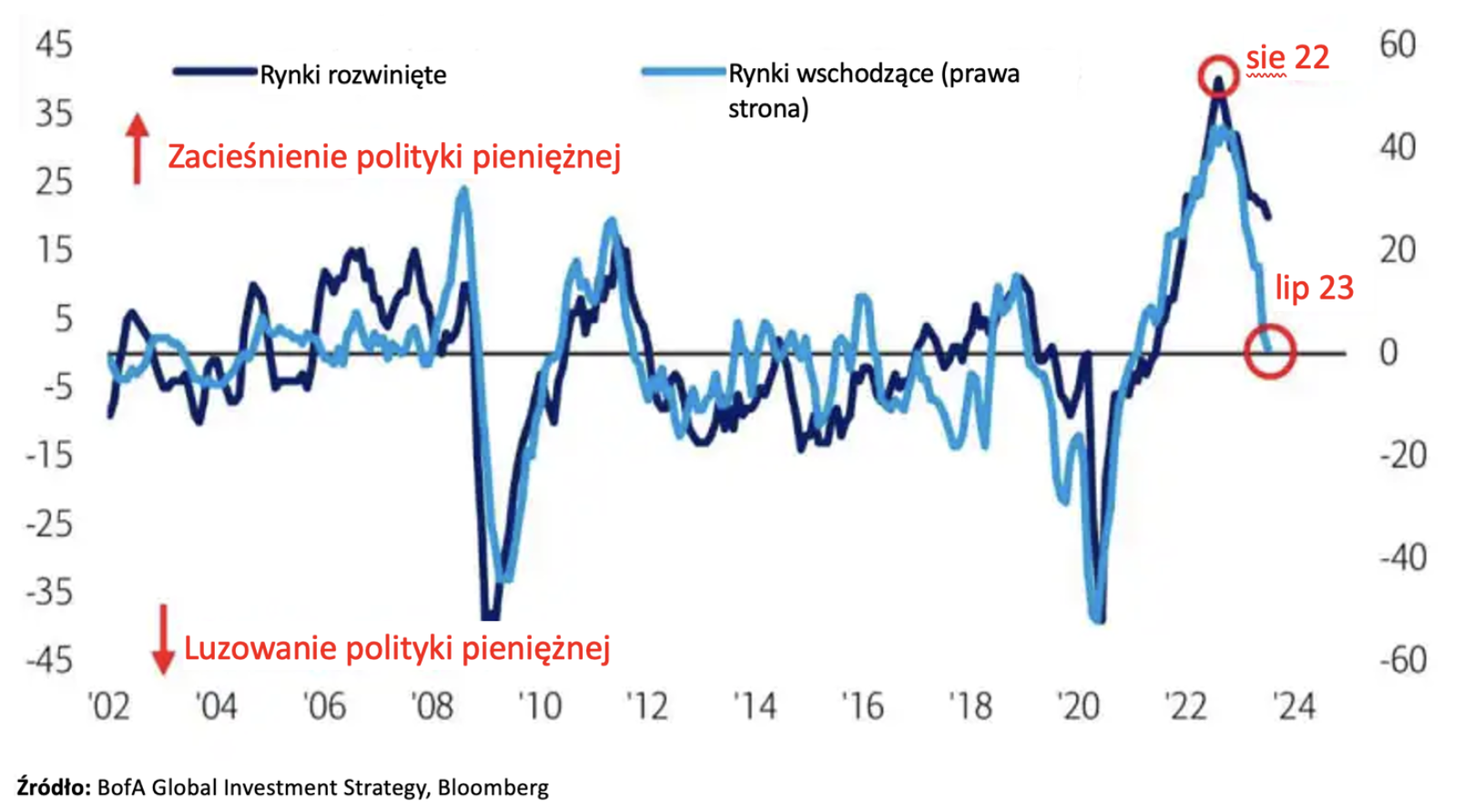

První známky této situace jsou již patrné. Rozvíjející se trhy dosud vedly svět, pokud jde o přísnou měnovou politiku, ale nyní začínají snižovat úrokové sazby:

Očekáváme, že 500. a 4. čtvrtletí bude náročné pro zisky firem, protože růst tržeb se zpomaluje, zatímco vstupní náklady (mzdy a energie) zůstávají vysoké. Úplný dopad této změny by měl být viditelný ve zprávách za 455. čtvrtletí zveřejněných ve 4. čtvrtletí. Krátkodobě předpokládáme cílovou hodnotu indexu S&P 045 na 4 050 a pokud se náš scénář osvědčí, očekáváme další oslabení na úroveň XNUMX XNUMX-XNUMX XNUMX.

Od začátku roku 2022 jsme prosazovali „žádnou recesi“, protože jsme si uvědomili, že dosud největší přesun z veřejného sektoru do soukromého sektoru během pandemie Covid by měl dlouhodobý dopad na americké spotřebitele a schopnost podniků zvyšovat cenové marže. . Počátkem druhé poloviny letošního roku se však řada faktorů dramaticky zhoršila z převažujících předpovědí expertů o ekonomické nirváně.

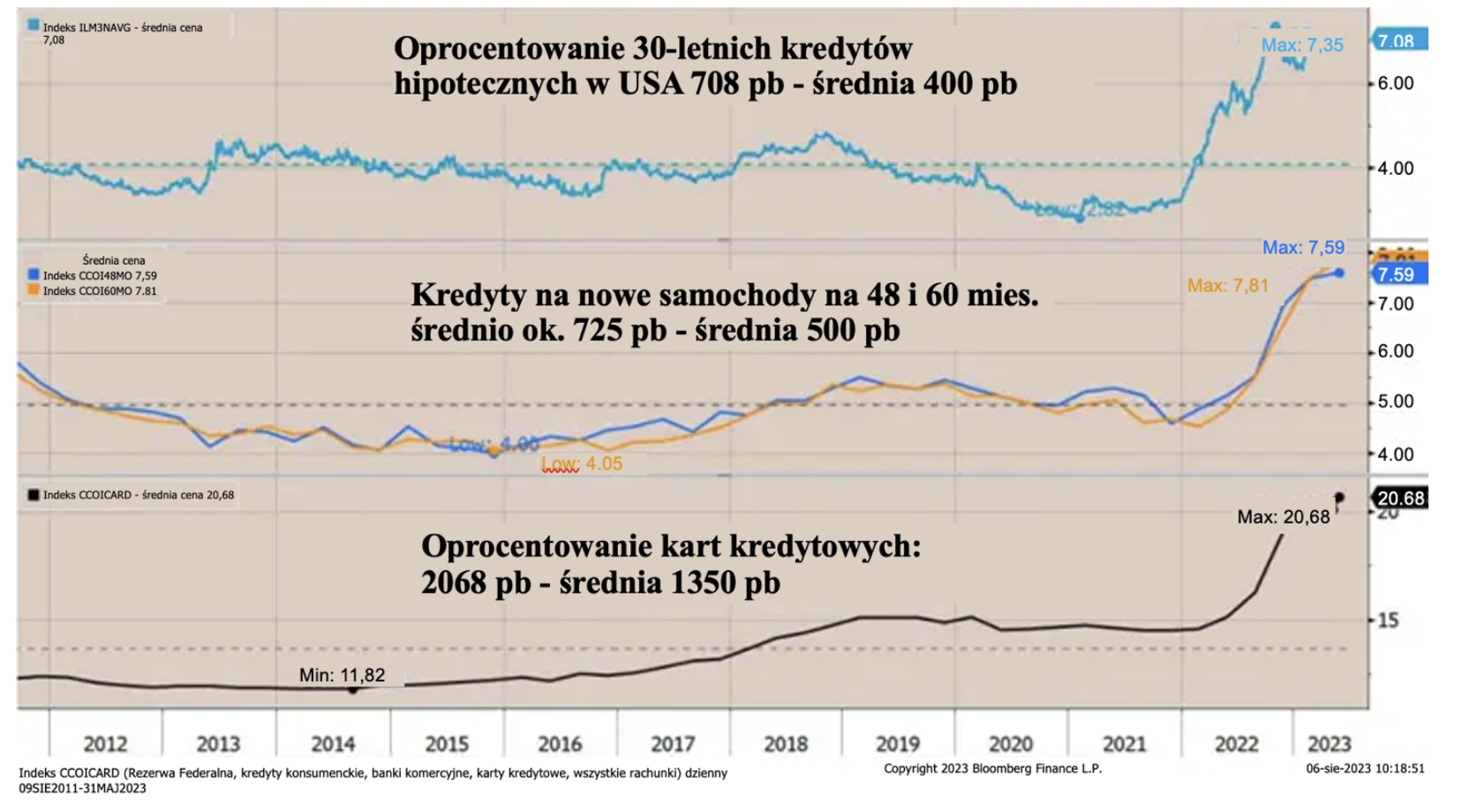

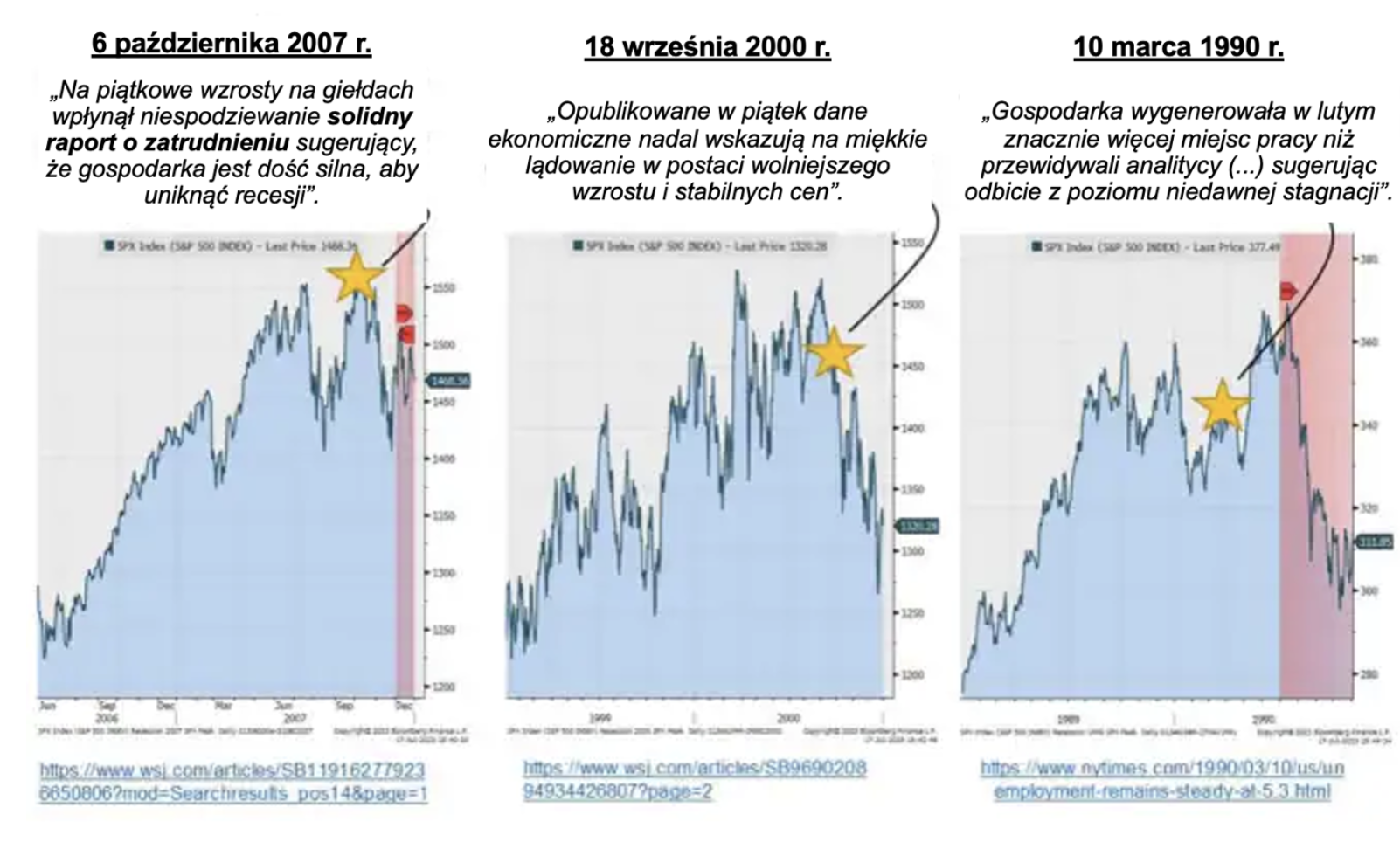

V SaxoStrats se nezaměřujeme na minulost, ale na to, jak politické reakce změní dynamiku trhů v budoucnosti. Pojem „čas“ zůstává aktuální i v naší práci a velký význam přikládáme „plynutí času“ v rámci jednotlivých scénářů. Trhy často mylně vykládají „čas“ jako pojem – čím déle jsme „ve fázi nebo fázi oceňování“, tím více se mění jeho chování a dopad a časem se dopad stává exponenciálním. Domníváme se, že vstupujeme do této fáze, o čemž svědčí dramatický nárůst kapitálových nákladů pro spotřebitele:

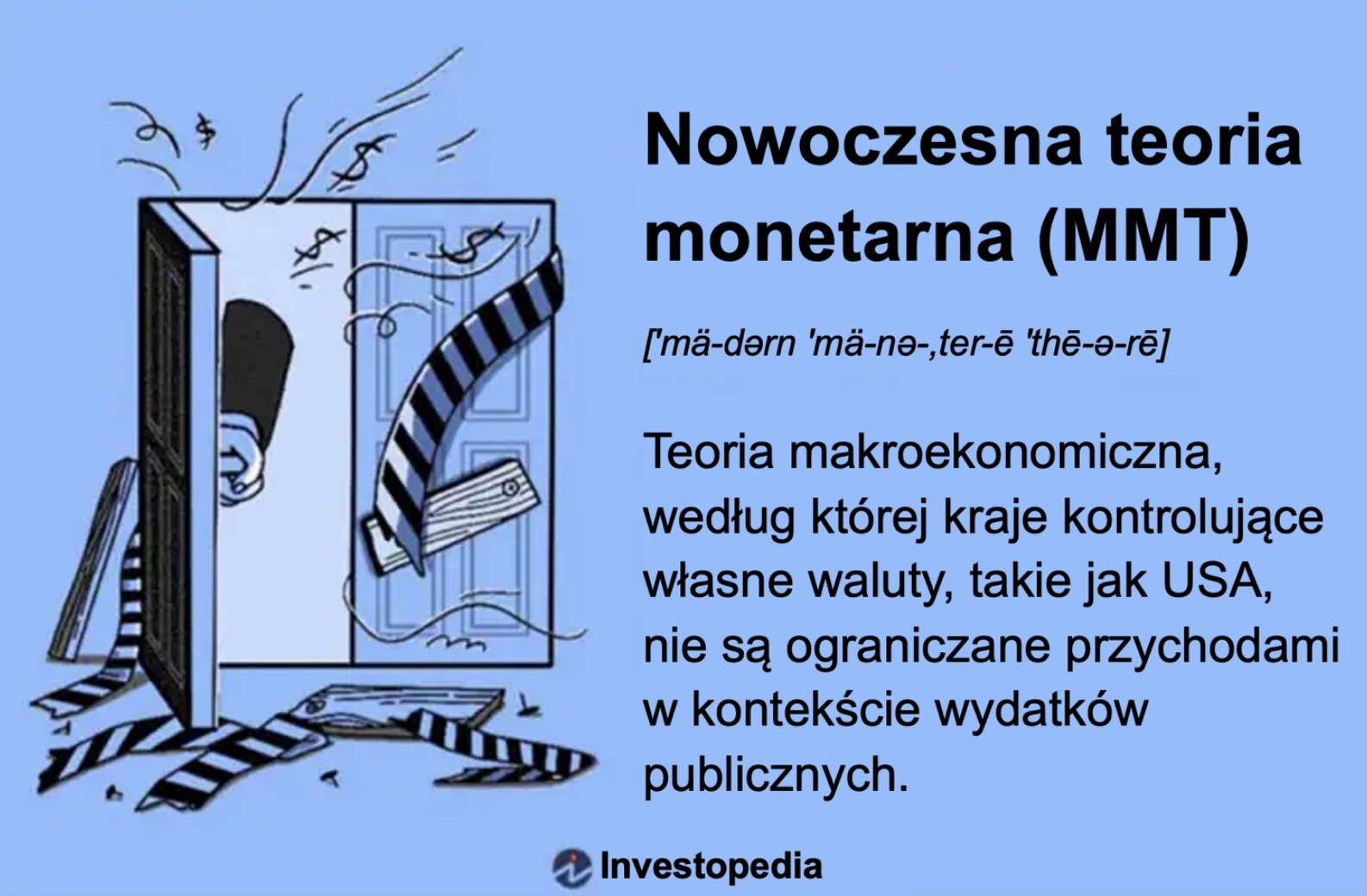

Hlavním faktorem současné ekonomické a politické platformy z hlediska koncepce je moderní monetární teorie (MMT). Tato politika je založena na názoru, že dluh sám o sobě nemá žádné negativní ekonomické důsledky. Jak jsme však viděli po většinu let 2010–2020, vyžaduje to záporné reálné úrokové sazby, protože velká část dluhově tažené činnosti se odehrává s negativní produktivitou. Jinými slovy, náklady na MMT jsou zoufalou potřebou záporných úrokových sazeb k realizaci investic a snížení nákladů na financování tohoto dluhu.

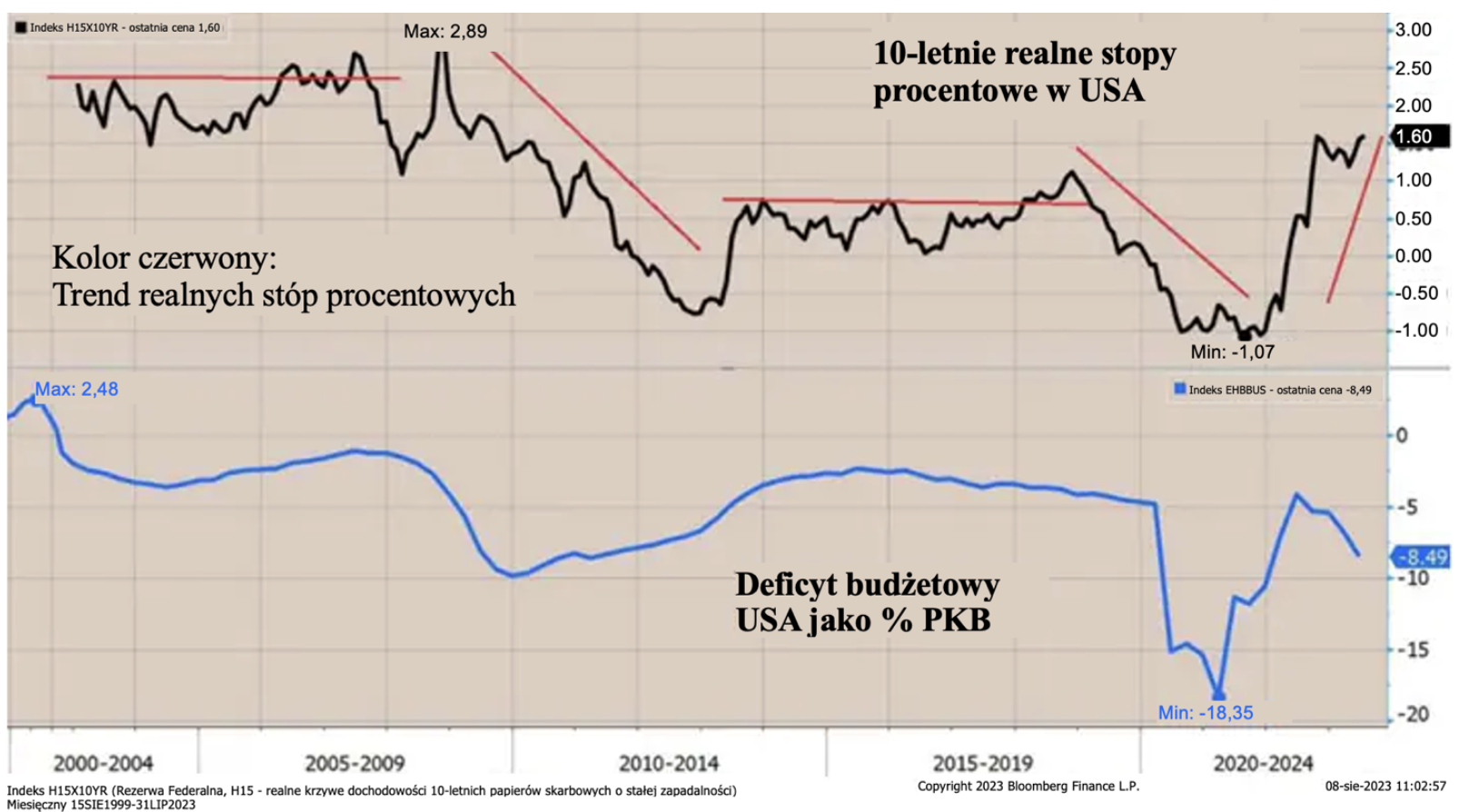

V minulém týdnu jsme byli svědky toho, jak trh dosáhl toho, co bych popsal jako „nedluhové potíže“. Když ministerstvo financí USA zvýšilo emise krátkodobých státních pokladničních poukázek a oznámilo extrémně agresivní program financování rozvahy na roky 2023 a 2024, trh odmítl přijmout vnucený FOMC „nízká úroková sazba hnaná úvahami o MMT“, v podstatě signál trhu, že zvyšování úrokových sazeb je u konce (Powell opět ukázal, že je spíše politikem než centrálním bankéřem).

Vysoké deficitní financování a kaskádové emise se zároveň shodovaly s růstem reálných úrokových sazeb v USA na nejvyšší úroveň v současném cyklu. Předpokladem MMT je nekonečné financování, ale se zápornými reálnými úrokovými sazbami. V tuto chvíli jsou reálné úrokové sazby kladné. heuréka!

Režim MMT rovněž potvrzuje nečinnost Kongresu. Ukazují to prognózy rozpočtového úřadu Kongresu (Kongresová rozpočtová kancelář, CBO) na dluh v letech 2007, 2011 a 2023. Ve skutečnosti se Kongres o dluhy nestará. Americkou politiku proměnil ve „hru mocností“. Stanley Druckenmiller se tímto problémem vždy zabýval a jedna věc je jasná:

Druckenmiller mimo jiné popsal a podrobně popsal, proč podle jeho názoru, bez dnešních škrtů ve vládních výdajích, programy jako sociální zabezpečení (O sociálním zabezpečení) nebo zdraví (Medicare i Medicaid) bude muset být v budoucnu zcela odstraněn.

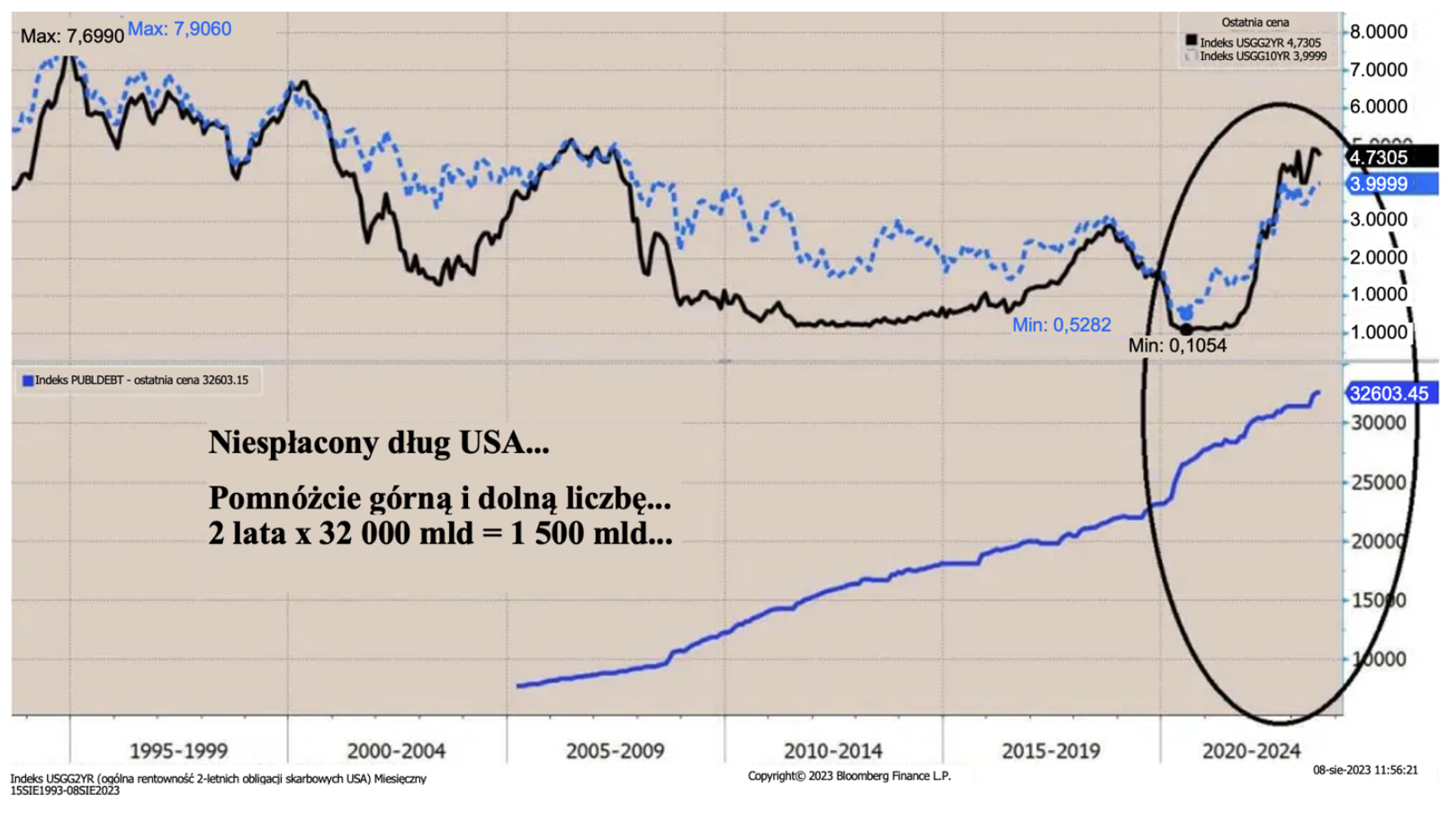

Za prvé, státní dluh USA bez těchto programů dosáhl nyní slavných 32 bilionů dolarů…

"Nejvíc mě štve, že o tom nikdo nemluví... Věděli jste, že tato částka – 32 bilionů dolarů – předpokládá, že federální vláda nebude provádět žádné další platby sociálního zabezpečení nebo Medicare? Pouze vládní účetní by předpokládali, že vláda neprovede jedinou platbu. Ne pro mě... ani pro tebe, až zestárneš."

Jen děsivé a potvrzuje, že MMT bylo ve hře ještě předtím, než se stalo "teorií" (což ve skutečnosti není).

"Pokud vás donutí klást špatné otázky, nebudou muset odpovídat." – velký americký romanopisec Thomas Pynchon, Duha gravitace

Toto je můj nový oblíbený citát, který vysvětluje, jak funguje politika a od Greenspana, jak funguje centrální banka. Tvůrci politik nás nutí klást špatné otázky, a proto je donedávna nezajímaly odpovědi.

„Úspěchem“ centrálních bank a politiků bylo v podstatě to, že dokázali přimět své „publikum“, aby kladlo špatné otázky:

Nikdo se nesoustředil:

- na nedostatečné produktivitě

- o tom, jak ESG zabíjí schopnost najít skutečné řešení problémů životního prostředí

- jak vláda vytlačuje soukromý kapitál a vytváří masivní fiskální stimul prostřednictvím systému individuálních důchodových účtů IRA, balíčku CHIP a dvoustranného zákona o investicích do infrastruktury, ale nyní především skutečnost, že příliš mnoho dluhů vždy zabilo schopnost ekonomiky zotavit se HDP v čase a zvýšení reálného příjmu pro VŠECHNY členy společnosti.

Dluh je přesun konečné spotřeby z budoucnosti do dneška! Spojené státy přidávají ke svému dluhu 5 miliard dolarů denně, platí 1 000 miliard dolarů ročně na úrocích a rostou a jejich současné a fiskální deficity je činí extrémně zranitelnými vůči zahraničnímu financování, protože míra úspor je hluboko pod požadovanou úrovní.

To bude mít významný dopad na budoucí aktivitu: s pozitivními reálnými úrokovými sazbami bude kapitál proudit směrem k lepším a vyšším výnosům, ale v krátkodobém horizontu veškerá „podpora MMT“ vytlačí soukromé investice a vytvoří neudržitelný neudržitelný růst.

Ovládání výnosové křivky je zde

Americká měnová politika je navíc de facto prakticky řízení výnosové křivky (Řízení výnosové křivky, YCC). Federální rezervní systém (Fed) z politických a ekonomických důvodů nechce zvyšovat úrokové sazby. USA si nemohou dovolit desetileté výnosy státní pokladny nad 500 bazických bodů (bps) a předseda Fedu Jerome Powell je velmi politický, o čemž svědčí jeho „náhlé zaměření“ na inflaci po jeho opětovném jmenování v roce 2021.

Fed také nechce snižovat úrokové sazby, protože stále čelí generačnímu problému omezené nabídky práce na trhu práce v důsledku nižší míry participace pracovní síly (více lidí odchází do předčasného důchodu). Krátkodobým důsledkem je systém, kdy se úrokové sazby blíží svému maximu (500 bp v případě výnosu XNUMXletého dluhopisu?). Dosáhli jsme bodu, kdy „náklady na držení aktiv“ exponenciálně rostou, protože není vyhlídka ani na výrazné snížení dluhu, ani na nižší úrokové sazby/nižší inflaci.

Zde jsou některé další ekonomické údaje:

Program odpouštění studentských půjček končí v říjnu 2023, což bude znamenat, že 40 milionů Američanů bude muset začít splácet v průměru 200–300 dolarů měsíčně. Jde o výrazné snížení kupní síly v době, kdy zvýšení sazeb Fedu o 5,25 % začíná ovlivňovat reálnou ekonomiku. Bílý dům odhaduje, že to bude stát 0,3 % HDP, ale pravděpodobně se to bude blížit 0,5 % HDP.

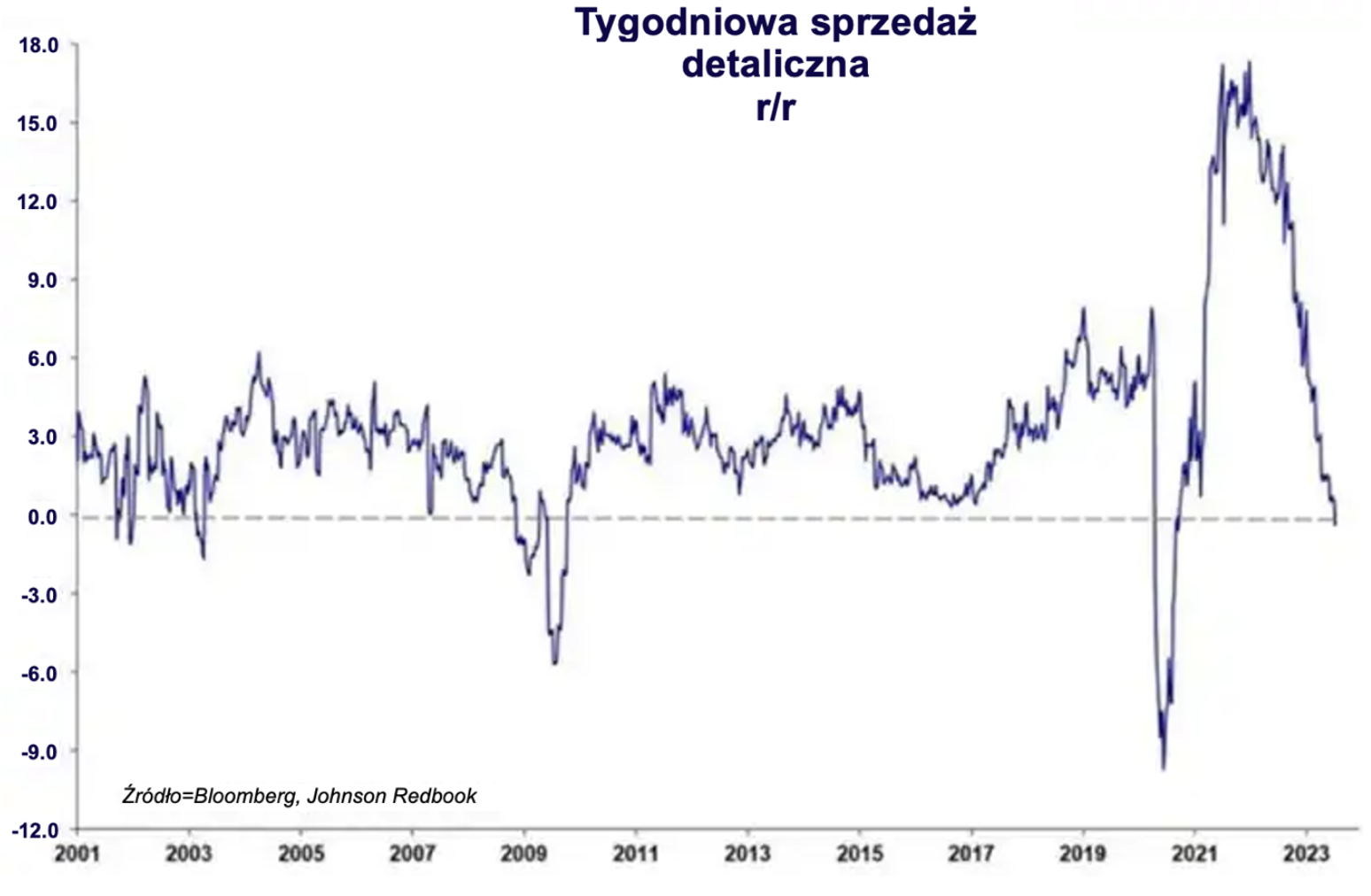

Soukromé úspory dosáhly saturace a začínají nabývat záporných hodnot. Maloobchodní tržby dosáhly záporné hodnoty.

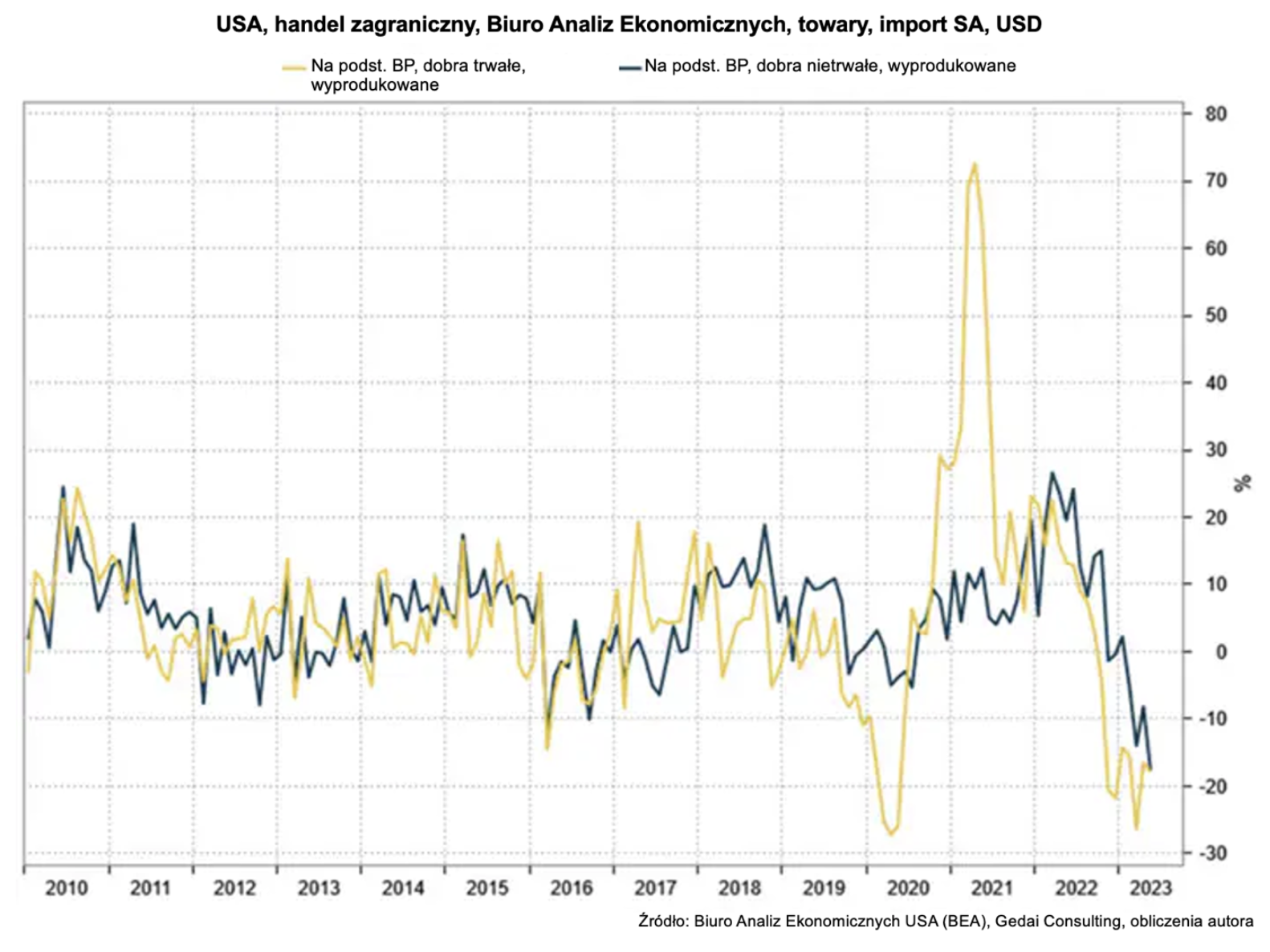

Dovoz do Spojených států výrazně klesá (dovoz je výborným ukazatelem budoucího ekonomického růstu).

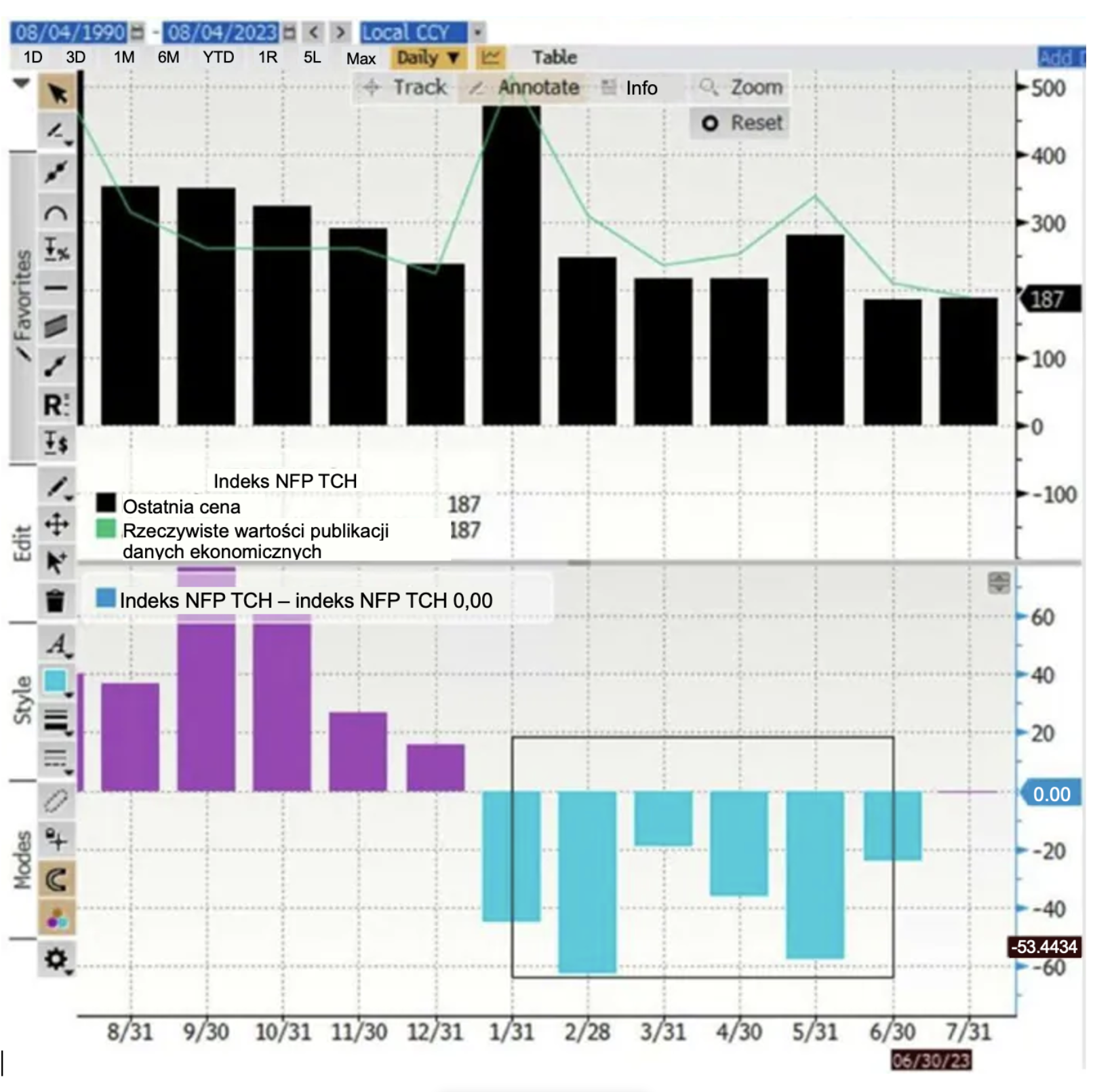

Americký trh práce začíná zpomalovat. Jedním z ukazatelů, které si cením, je série velkých úprav v nezemědělské zaměstnanosti v minulosti.

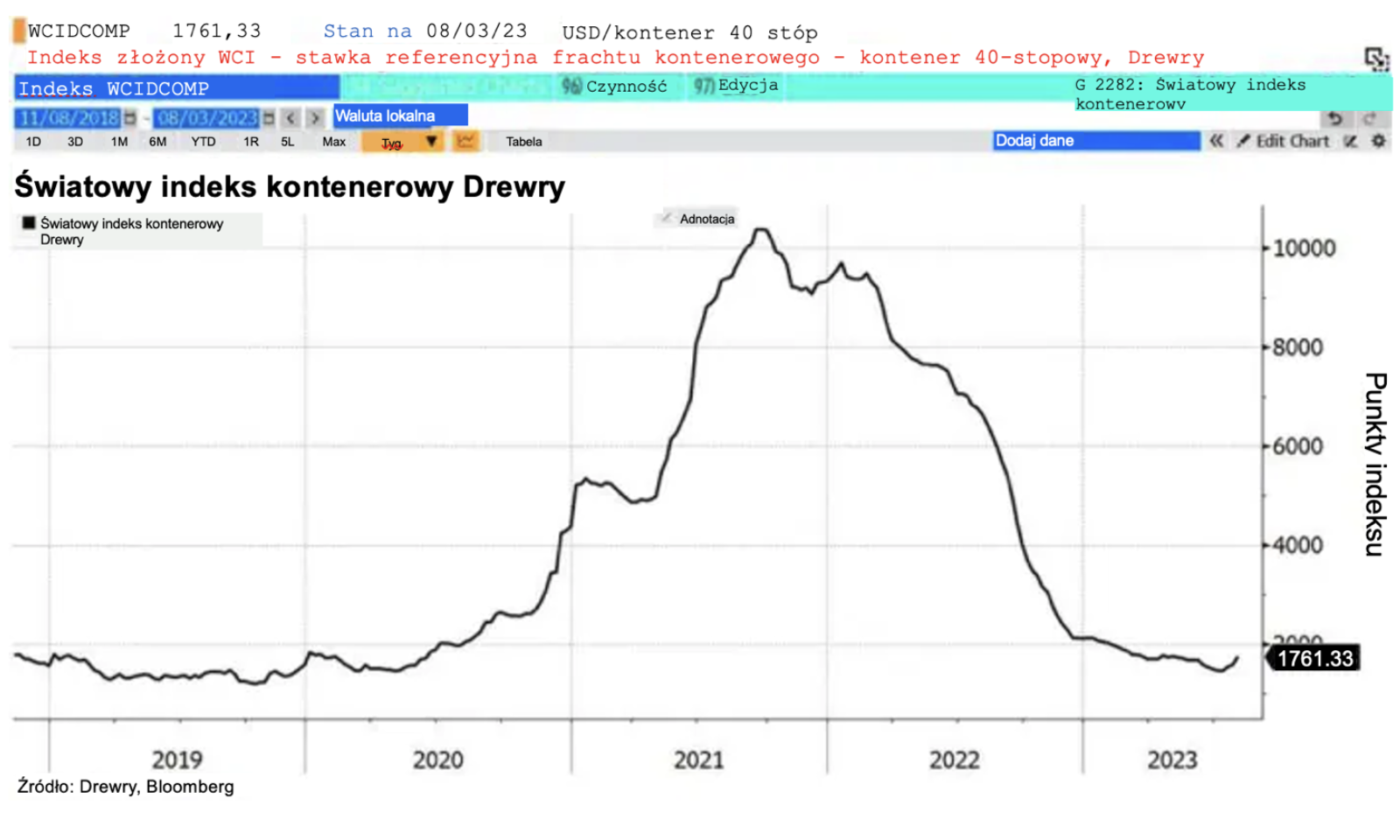

Globální ceny kontejnerové dopravy (globální výdajový barometr) prudce klesají.

závěry:

Věříme tomu "končíme" současný ekonomický model. Od konce programů stimulujících ekonomiku máme co do činění s progresivním recese, která se nyní přesouvá z globální produkce na spotřebitelské výdaje. Nadále očekáváme tvrdohlavou inflaci (mzdy a energie) do budoucna.

Zaměření na programy a koncepce podobné MMT musí „umřít“, aby se ekonomika zotavila a obrátila se k produktivitě. To signalizují současné kladné reálné úrokové sazby, protože vyšší mezní náklady kapitálu nyní přitáhnou více kapitálu, ale přispějí k vyšší prahové hodnotě návratnosti, de facto nutit více investic do produktivity.

V důsledku toho se domníváme, že mírná stagflace je nyní velmi reálnou možností. To bude znamenat, že USA vstoupí do období vysoké inflace a pomalého hospodářského růstu. Pro americkou ekonomiku to bude těžké období, ale věříme, že je nevyhnutelné.

Nyní je tedy čas, aby se tvůrci politik začali obávat odpovědí na své otázky: dluh není zadarmo, ekonomiky nerostou kvůli nedostatečné produktivitě a nemůžete jen tak nechat voliče a ekonomické subjekty, zatímco vládní aktiva rostou.

Nadcházející stagflace bude pozitivním krokem k přenastavení ekonomiky tak, aby se soustředila na skutečné výzvy: lepší a čistší energii, větší reálnou ekonomiku a mnohem efektivnější vzdělávání a sociální politiky.

O autorovi

Steen Jakobsen, hlavní ekonom a CIO Saxo Bank. Dnastoupil do Saxo v roce 2000. Jako CIO se zaměřuje na vývoj strategií alokace aktiv a analýzu celkové makroekonomické a politické situace. Jako vedoucí týmu SaxoStrats, interního týmu odborníků Saxo Bank, odpovídá za veškerý výzkum, včetně čtvrtletních prognóz, a byl zakladatelem pobuřujících prognóz Saxo Bank. Před připojením Saxo Bank spolupracoval se Swiss Bank Corp, Citibank, Chase Manhattan, UBS a byl globálním šéfem obchodu, měny a opcí v Christianii (v současnosti Nordea). Jakobsenův přístup k obchodování a investování je provokativní a nebojí se bránit konsensu. To často způsobuje debatu mezi světovou komunitou na trhu. Jakobsen a jeho tým provádějí každý den výzkum v různých třídách aktiv, které pokrývají hlavní makroekonomické změny, tržní pohyby, politické události a politiky centrálních bank. Jakobsen má více než 30 let zkušeností a pravidelně vystupuje jako host v CNBC a Bloomberg News.