Skutečná ziskovost podporuje stále omezenější komoditní trhy

Po solidním roce na komoditních trzích udržujeme pozitivní prognózu pro čtvrté čtvrtletí a následující období. Letošní silný boom mnoha klíčových komodit byl podpořen nárůstem spotřebitelských výdajů po recesi vyvolané pandemií - největší v nedávné historii. Jak veřejné výdaje odezněly a vládní podpora v Evropě, Čína a Spojené státy začaly postupně ochlazovat trh. Podle našeho názoru však omezení nabídky budou ceny i přes horší trajektorii růstu nadále podporovat.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

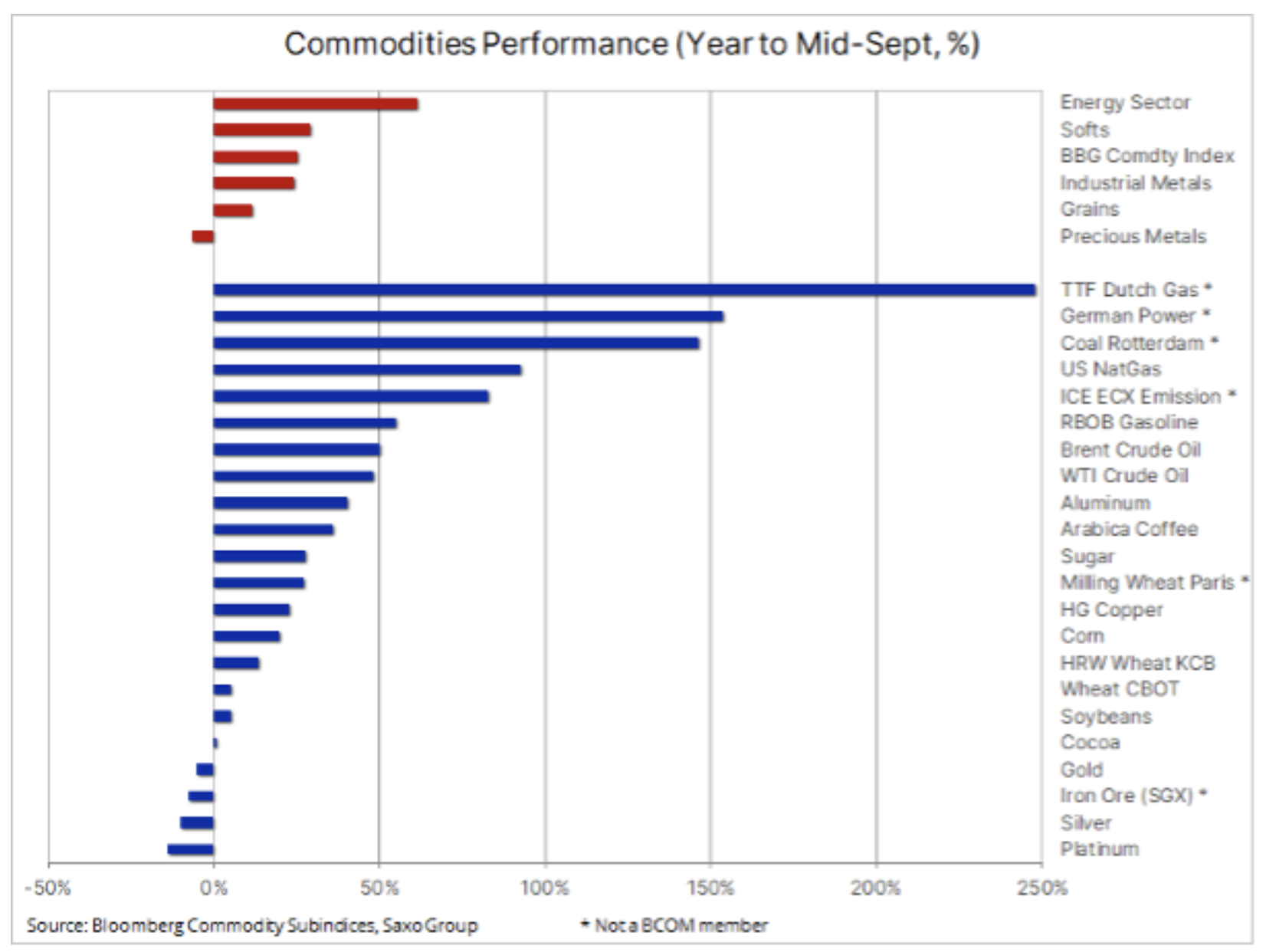

Těsně před začátkem posledního čtvrtletí roku 2021 prudce vzrostl o 25%komoditní index Bloomberg - který monitoruje koš hlavních komoditních futures se stejným podílem energie, kovů a zemědělských produktů; Oceněny byly všechny sektory, kromě drahých kovů. Později v této prognóze probereme důvody, proč se zlato, nejcitlivější na změny úrokových sazeb a dolarového kurzu všech komodit, nepodařilo posílit i přes teoreticky příznivé podmínky v podobě téměř rekordních nízkých záporných reálných výnosů.

Nejprve se ale podívejme na evropské trhy s elektřinou a zemním plynem. V září byly ceny na těchto trzích více než čtyřikrát vyšší než dlouhodobý průměr. V době psaní této prognózy rostl holandský plyn - evropské měřítko - o 250% ročně, zatímco ceny elektřiny a uhlí v Německo stouply zhruba o 150%. Tyto tři trhy spolu rostou cena evropských povolenek na emise CO2nejsou zahrnuty v indexu; pokud by tomu tak bylo, index by se vyšplhal více než na XNUMXleté maximum zaznamenané v září.

Rostoucí ceny plynu a elektřiny byly pociťovány i mimo Evropu, kde se poptávka související s teplem neuspokojila s adekvátní nabídkou od výrobců. Přidejte k tomu nejhorší čtvrtletí za poslední roky pro výrobu větrné energie a tlak na tradiční paliva, jako je zemní plyn nebo dokonce uhlí, se ještě zvyšuje. Výsledkem je, že navzdory blížící se zimě na severní polokouli je úroveň zásob - jak ve Spojených státech, tak zejména v Evropě - hluboko pod průměrem posledních let. Dokud nebude zima mírnější než obvykle nebo se nezvýší dodávky, jak pro LNG, tak pro plyn z Ruska prostřednictvím probíhajícího plynovodu Nord Stream 2 mohou evropští spotřebitelé a energeticky náročná odvětví čelit neutěšené - a drahé - zimě.

Zemědělství

Po velmi nestálé sezóně setí a kultivace, ztížené nepříznivými povětrnostními podmínkami na celém světě, může zemědělský sektor ve 33. čtvrtletí očekávat klidnější trhy. Vzhledem k tomu, že světový index cen potravin FAO roste XNUMX%ročně, potřebuje toto odvětví období normálního počasí, aby si producenti mohli doplnit zásoby. V souladu s tím se nyní trh zaměřuje na Jižní Ameriku, která vstupuje do sezóny pěstování klíčových produktů, od sóji a kukuřice po cukr a kávu.

Energie

Cenové rozpětí pro Brent olej vzrostl o pět dolarů, z přibližně 65 dolarů na naše projekce kolem 75 dolarů, a udržel se po většinu třetího čtvrtletí. Stabilizace cen ropy v rozmezí po dramatickém nárůstu v první polovině čtvrtletí byla doprovázena poklesem reflačních transakcí, což přispělo ke snížení chuti investorů po komoditách. Slabší hybnost a návrat na konec pásma snížily celkovou čistou dlouhou pozici fondů ve futures na ropu WTI a Brent o 23%.

Vzhledem k optimističtějším výhledům na Covid-19 ke konci roku předpovídá IEA v říjnu globální zotavení ropy o 1,6 milionu barelů denně a pokračující růst až do konce tohoto roku. Když k tomu připočteme ztrátu produkce více než 30 milionů barelů během hurikánové sezóny ve Spojených státech a riziko nedosažení jaderné dohody s Íránem, skupina producentů OPEC + pravděpodobně bude nadále podporovat postupné zvyšování cen , udržující měsíční růst produkce stabilně kolem 400,000 XNUMX barelů denně.

Analogicky k poklesu reflace, když se ropa v tomto rozmezí stabilizovala, se vyhlídky na vyšší ceny ke konci roku a po něm mohou ukázat jako nezbytný impuls k obnovení tlaku na reflaci, a tím podpořit oblíbené reflace, jako je měď a potenciálně dokonce zlato ...

Průmyslové kovy

Průmyslové kovy zůstávají klíčovým prvkem v procesu dekarbonizace a navzdory známkám zpomalujícího růstu v Číně nás může potkat desetiletí, ve kterém se fyzický svět ukáže být příliš malý na to, aby naplnil aspirace a vize našich politiků a ekologických hnutí. Čím více se od současného modelu vzdalujeme uhlí, tím více bude naše ekonomika závislá na kovu. Dodavatelské řetězce jsou zároveň nepružné kvůli nedostatečné podpoře licencí, schválení představenstvem a nedostatku kapitálových toků na „špinavou“ stranu výroby kvůli prioritám ESG.

V této souvislosti a s přihlédnutím k současnému úsilí Číny o snížení znečištění snížením produkce řady nejvíce znečišťujících kovů, vč. oceli, stejně jako dva tzv „Zelené“ kovy - hliník a nikl, stále vidíme, jak síla tohoto trhu přispívá k vyšším cenám „zelených“ kovů, což je skupina, která zahrnuje - kromě dvou již zmíněných - měď, cínu, stříbra, platiny, lithia, kobaltu a mnoha kovů vzácných zemin.

Letošní posílení mědi na rekordní úroveň bylo do jisté míry způsobeno reflačními transakcemi. Až do poklesu ve 10. čtvrtletí to byl klíčový zdroj podpory pro tento kov. Zatímco omezení nabídky tlačila ceny niklu a hliníku nahoru, měď čeká další silné oživení poptávky - fyzické i investiční - a dlouhý spekulativní postoj je nejnižší za více než rok. Průlom a návratnost nad 000 XNUMX $ by s největší pravděpodobností signalizovala nový posun k rekordním maximům. Věříme, že v posledním čtvrtletí tohoto roku se býčí trh v určitém okamžiku obnoví.

Dopad záporných reálných sazeb na ceny komodit

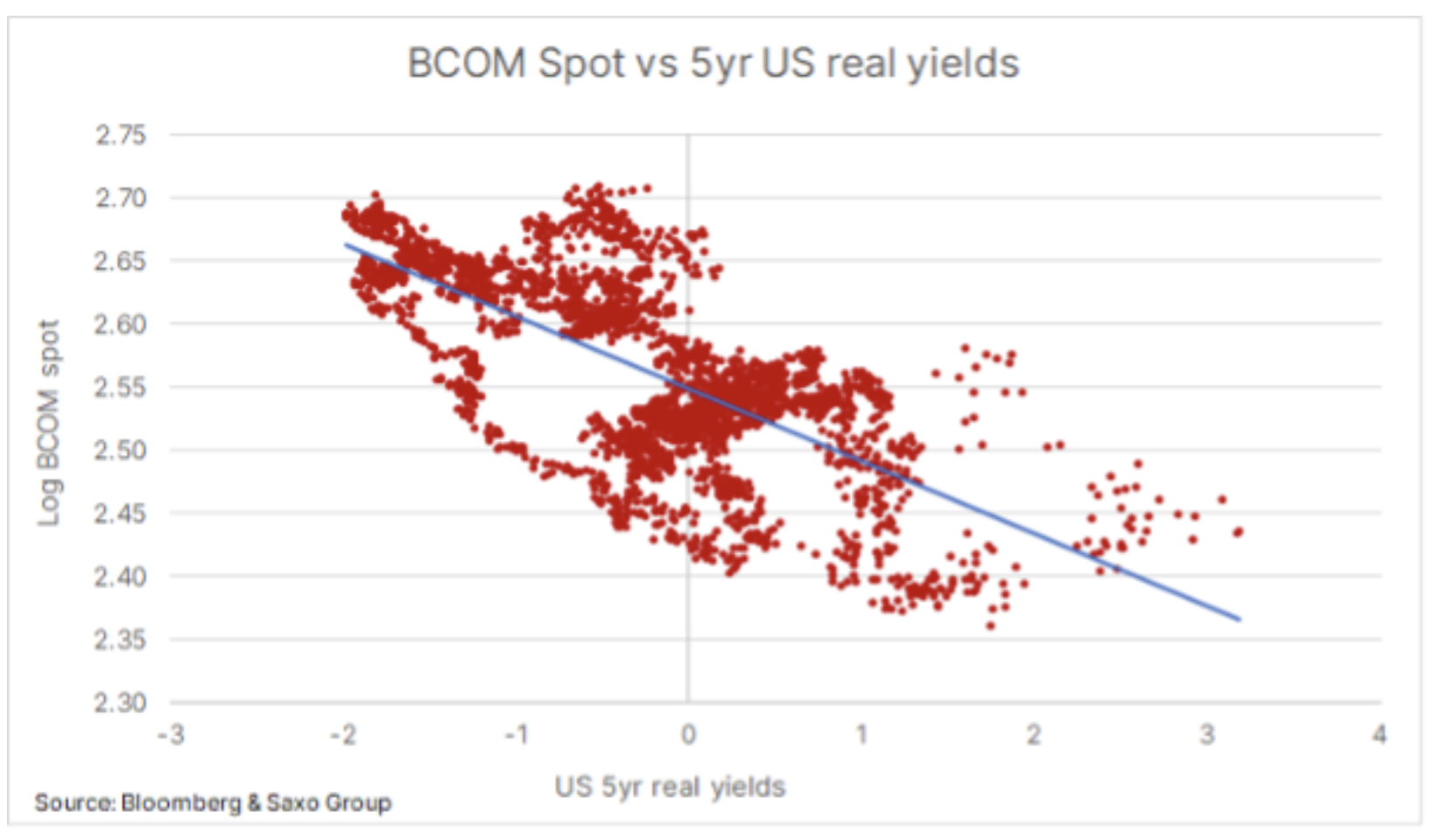

Skutečné úrokové sazby mají významný dopad na ceny surovin. Nízké sazby mají tendenci zvyšovat cenu skladovatelné komodity snížením nákladů na držení akcií a podporou větších spekulativních investic, protože v prostředí negativních reálných výnosů to eliminuje náklady příležitosti z držby komodit, které nevytvářejí žádný kupón ani úrokový zisk. Investice do dluhopisů v době, kdy inflace převyšuje výnosy z těchto cenných papírů, také nechrání kupní sílu investora. V kombinaci s nedávným omezením nabídky po mnoha hojných letech to přimělo investory diverzifikovat část svých portfolií, pokud jde o suroviny, na úkor dluhových nástrojů.

Drahé kovy

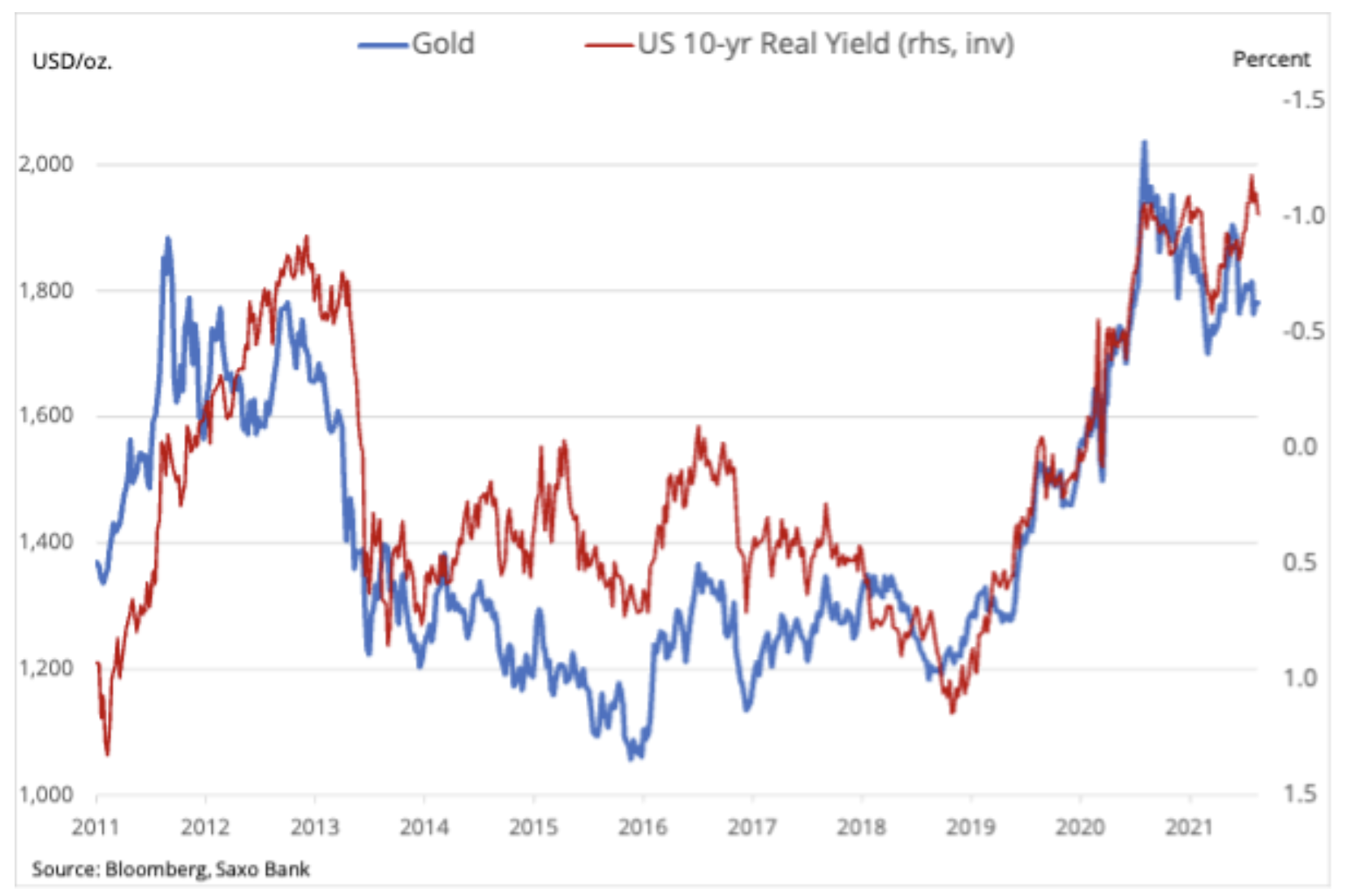

především zlato, zůstávají v rozsahu, který trvá déle než rok. I přes neúspěšný pokus o vypuknutí stříbro nad 30 $ v Q200, oba kovy zůstaly v rozmezí a zlato se v současné době snaží pohybovat za hranicí 1 $ mezi 700 1 $ a 900 1,2 $. Jedním z nejzajímavějších vývojů v posledním čtvrtletí byla neschopnost zlata posílit i přes další pokles výnosů amerického ministerstva financí, především desetiletých reálných výnosů, které v jednom okamžiku dosáhly rekordního minima -XNUMX%.

Inverzní korelace zlata se skutečnými úrokovými sazbami je dobře zdokumentována a je vidět na grafu. Mezi klíčové faktory při určování směru zlata patří pohyb dolaru a celková úroveň rizikového apetitu. Vzhledem k přetrvávající silné chuti riskovat se hodnota zlata jako prvku diverzifikace během tohoto roku - minimálně do srpna - snížila. Jak centrální banky úspěšně přesvědčovaly dočasnou povahu inflace, poptávka finančních investorů po tzv „Papírové“ zlato jako futures, kotované fondy a swapy začaly slábnout.

Svědčí o tom skutečnost, že správci fondů začali považovat riziko nominálních úrokových sazeb za vyšší než riziko na konci inflace, včetně v reakci na rostoucí očekávání ohledně zrychleného plánu snižování nákupů aktiv, který odhalila americká centrální banka. Současně zůstává spotřebitelská poptávka silná v klíčových centrech fyzických dodávek v Indii a Číně, zatímco mnoho centrálních bank používá zlato k diverzifikaci svých devizových rezerv. Vzhledem k divergenci ceny zlata a skutečných výnosů v červenci se domníváme - pokud nedojde k výrazné změně dolaru - by zlato mělo odolat nárůstu reálných výnosů o 20 až 25 bazických bodů ze současných historicky nízkých úrovní.

Znovu opakujeme názor, že rostoucí náklady na všechno udrží inflaci po delší dobu na vysoké úrovni, a jelikož je vrchol růstu pravděpodobně za námi, výhled na akcie je náročnější. Pokud k tomu přidáme perspektivu méně agresivní politiky centrálních bank, získáme základy pro další období poptávky po bezpečných investicích a diverzifikaci. Zlato se musí prolomit nad 1 USD, aby znovu přilákalo investory, a to bude signalizovat návrat k rekordním maximům.

K dispozici jsou všechny předpovědi společnosti Saxo na této adrese.