Prognóza Saxo Bank Q3: Trh s dluhopisy - bijící srdce evropské revoluce

Trh s dluhopisy bude bijícím srdcem evropské revoluce. Harmonizace nákladů na financování v celé eurozóně a společný fiskální rozpočet budou klíčem k vybudování mnohem lepší měnové unie. Tempo této změny dále urychlí volbu nové vlády Němec a emise solidárních dluhopisů Společenství v rámci EU Fond NextGenerationEU (NGEU).

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Tato revoluce začala minulý rok po uzavření dohody o fondu NGEU členskými státy. V rámci tohoto programu bude eurozóna vydávat společné dluhopisy solidarity financované celoplošnými daněmi v mnohem větším měřítku než kdykoli předtím. Tento program přispěje k vyrovnání finančních podmínek v celé eurozóně v rámci hluboké měnové unie.

Volby v Německu urychlí hlubokou změnu vyvolanou fondem NGEU. Podle posledních průzkumů veřejného mínění budou zástupci Strany zelených pravděpodobně členy budoucí vlády Spolkové republiky Německo; možná budou dokonce předsedat kabinetu. Kampaň Strany zelených se zaměřuje na potřebu zvýšit fiskální výdaje a posílit evropskou integraci. Tato politika se přímo promítá do vyšších výnosů německých státních dluhopisů a snížení rozpětí v celé eurozóně.

Jak fond NGEU, tak volby v Německu jsou signály, že počet zelených investic v budoucnu poroste. Nové paradigma v oblasti evropských vládních dluhopisů proto bude zahrnovat rozsáhlejší otázku společných zelených solidárních dluhopisů.

Lepší a zelenější evropská měnová unie

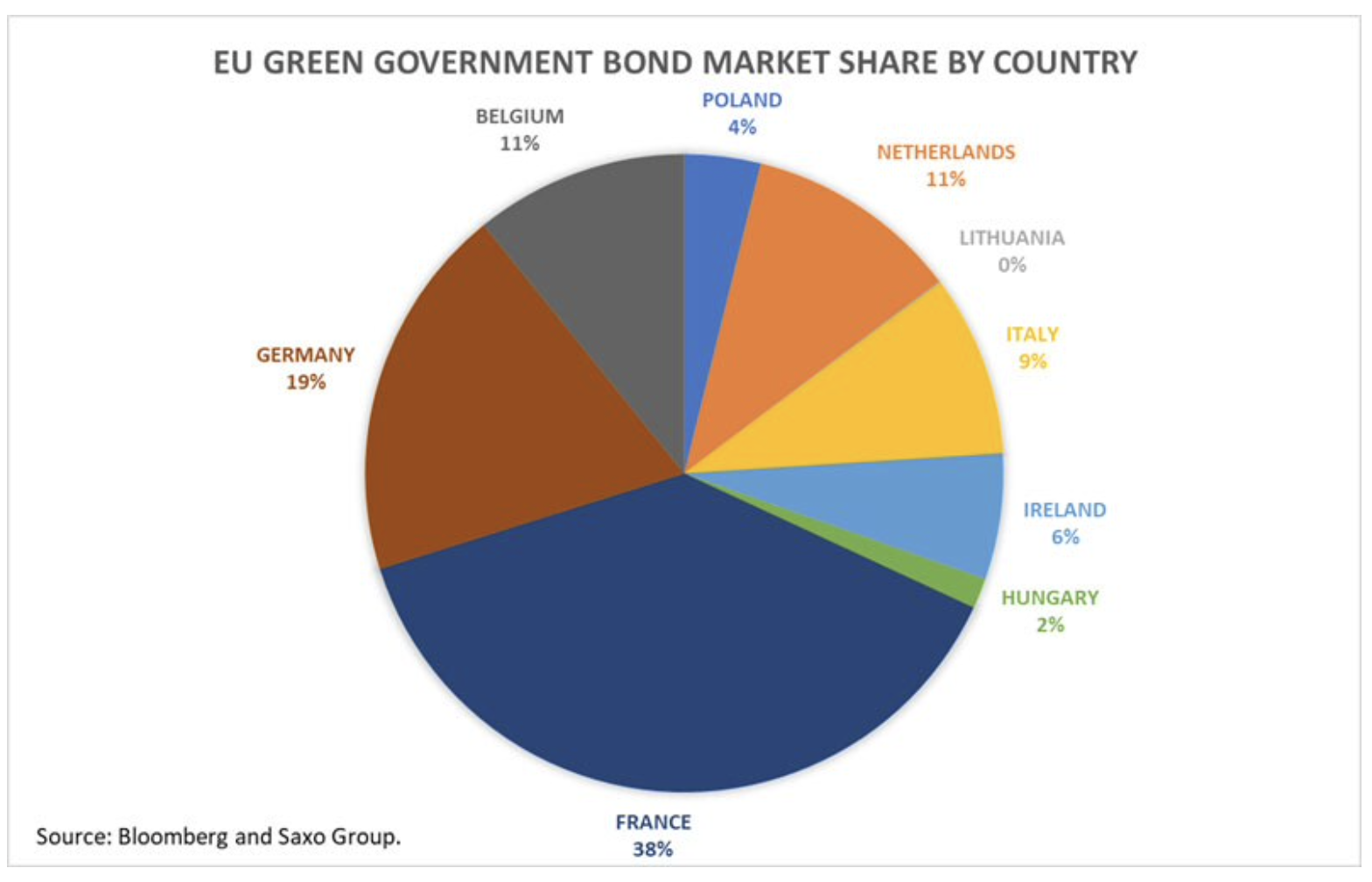

Evropská komise plánuje vydat 30% NGEU jako zelené dluhopisy. Tento podíl se však může v budoucnu zvýšit.

Poptávka po nástrojích, které zohledňují ekonomické, sociální a podnikové záležitosti Environmentální, sociální a podnikové řízení, ESG) již dnes převyšuje nabídku. Jejich popularita poroste, jakmile budou po celém světě zavedeny předpisy ESG a investoři si budou více uvědomovat důležitost těchto aspektů. Na jedné straně solidní výkonnost zelených dluhopisů ve srovnání s tradičními nástroji vybízí investory ke zvýšení jejich expozice vůči ESG nástroje. Na druhé straně dlouhodobý horizont těchto investic apeluje na tvůrce politik, protože přispívá k udržitelnému a inkluzivnímu růstu.

Dlužníci projevují zájem o možnost vydávat zelené dluhopisy, protože to může snížit náklady na kapitál. Ve skutečnosti se prémie vyplácená v rámci těchto dluhopisů (tzv greenium) je v současné době -2 až -6 bazických bodů; záporné pojistné odráží deficit těchto nástrojů.

V Evropě je přibližně 1% všech nesplacených vládních dluhopisů zelené. Podle údajů agentury Bloomberg bylo téměř 60% nesplacených dluhopisů evropské zelené pokladny vydáno Francií a Německem. Zároveň některé země, například Španělsko, dosud na zelený trh nevstoupily. Data ukazují, že vlády musí udělat ještě více, aby uspokojily stále rostoucí poptávku po zelených dluhopisech.

Více toho lze očekávat v době německých voleb

Do německých voleb lze očekávat, že se evropské vládní dluhopisy budou chovat stejně jako od začátku letošního roku. Budou citliví na růst ziskovosti Vládní dluhopisy USA a rozhovory o omezení nákupu aktiv na obou stranách Atlantiku.

Takové rozhovory jsou mnohem důležitější pro Spojené státy než pro Evropu. Ovlivní však vládní dluhopisy USA, což posune výnosy také v eurozóně, protože korelace mezi vládními dluhopisy Německa a USA zůstává pozitivní.

Zároveň to předpovídáme ECB si udrží svůj měkký postoj až do poklesu, protože poptávka po evropských vládních dluhopisech bude i přes pokračující podporu utlumená Poslední emise německých 1,7letých státních dluhopisů se ukázala jako technická chyba. Německá finanční agentura (Finanzagentur GmbH) přidělila pouze 2,5 miliardy EUR z cílové částky XNUMX miliardy EUR. Investice do německých státních dluhopisů s téměř nulovými výnosy je kvůli inflačnímu prostředí nebezpečná. Investory také odrazuje skutečnost, že desetileté americké dluhopisy státní pokladny zajištěné vůči EUR s tříměsíční forwardovou sazbou nabízejí vyšší výnosy než většina evropských dluhopisů státní pokladny.

Podívejte se na to: Jak investovat do německých státních dluhopisů [Průvodce]

V této souvislosti je zrušení podpory pro ECB nerentabilní, protože by mohlo vážně bránit refinančním operacím běžného dluhu členských států. Je tedy pravděpodobné, že centrální banka počká s úpravami své měnové politiky až do voleb v Německu.

Za účelem uvedení desetiletého trendu výnosů německých vládních dluhopisů do kontextu stojí za to podívat se na klíčové technické úrovně. V květnu výnosy desetiletých dluhopisů poklesly ze svých dvouletých maxim. Pokud bude tento pokles pokračovat uprostřed komuniké signalizujícího uvolnění měnové politiky, mohou najít podporu kolem -0,40%.

Dlouhodobým trendem německých vládních dluhopisů je však trvalý růst spojený se zlepšeným ekonomickým výhledem a inflačními tlaky. Přestože ECB bude nadále uvolňovat měnovou politiku, je nepravděpodobné, že výnosy z dlouhodobého hlediska zůstanou záporné.

Výnosy německých státních dluhopisů se do konce letošního roku stanou kladnými

Výnosy evropských dluhopisů se mohou zvýšit pouze v souvislosti s volbami v Německu, stále lepším ekonomickým výhledem pro Evropu a stimulem poskytnutým fondem EU pro obnovu.

Přestože se nová německá vláda pravděpodobně odkloní od úsporného režimu, fond NGEU odstraní některé nerovnosti mezi jednotlivými zeměmi. Pobídky poskytované tímto fondem vyrovnají riziko státních dluhopisů a sníží spready ve srovnání s německými dluhopisy.

Zlepšení makroekonomických výhledů bude také hrát klíčovou roli při zvyšování ziskovosti, protože ekonomika se vzpamatuje a inflační tlaky donutí ECB zvážit „mírné snížení nákupů aktiv“ do konce letošního nebo začátkem příštího roku.

Jak moc se mohou výnosy dluhopisů zvýšit?

Do konce tohoto roku jsou možné dva scénáře:

# 1) Stabilizace výnosů německých vládních dluhopisů kolem 0,10%

K tomu dojde v situaci, kdy se reflační transakce neobjeví znovu až do doby voleb v Německu. Podle tohoto scénáře budou výnosy následovat po stranách na obou stranách Atlantiku. Vláda se zástupci Strany zelených však stejně vynutí výnosy německých vládních dluhopisů s kladným odporem kolem 0,10%.

# 2) Stabilizace výnosů německých vládních dluhopisů kolem 0,6%

K takovému scénáři dojde, pokud se v létě zrychlí tempo jednání ve Spojených státech o omezení nákupu aktiv, což posune výnosy amerických státních dluhopisů nahoru. Výnosy německých dluhopisů se tak mohou změnit na pozitivní ještě před volbami v Německu. Vláda se zástupci Strany zelených přispěje ke zvýšení ziskovosti a v důsledku toho se mohou výnosy desetiletých státních dluhopisů zlomit nad rezistencí na 0,10%. Tím by se dostali do oblasti rychlého růstu, kde by další úroveň odporu byla 0,6%.

Nové paradigma evropských vládních dluhopisů: italský BTP bude mít největší užitek z užších spready

Pozitivní výnosy německých státních dluhopisů by představovaly pozitivní změnu pro evropské vládní dluhopisy, protože jejich hodnoty nejsou od května 2019 kladné. Pozitivní výnosy německých státních dluhopisů by však znamenaly, že by se také musely zvýšit výnosy evropských státních dluhopisů.

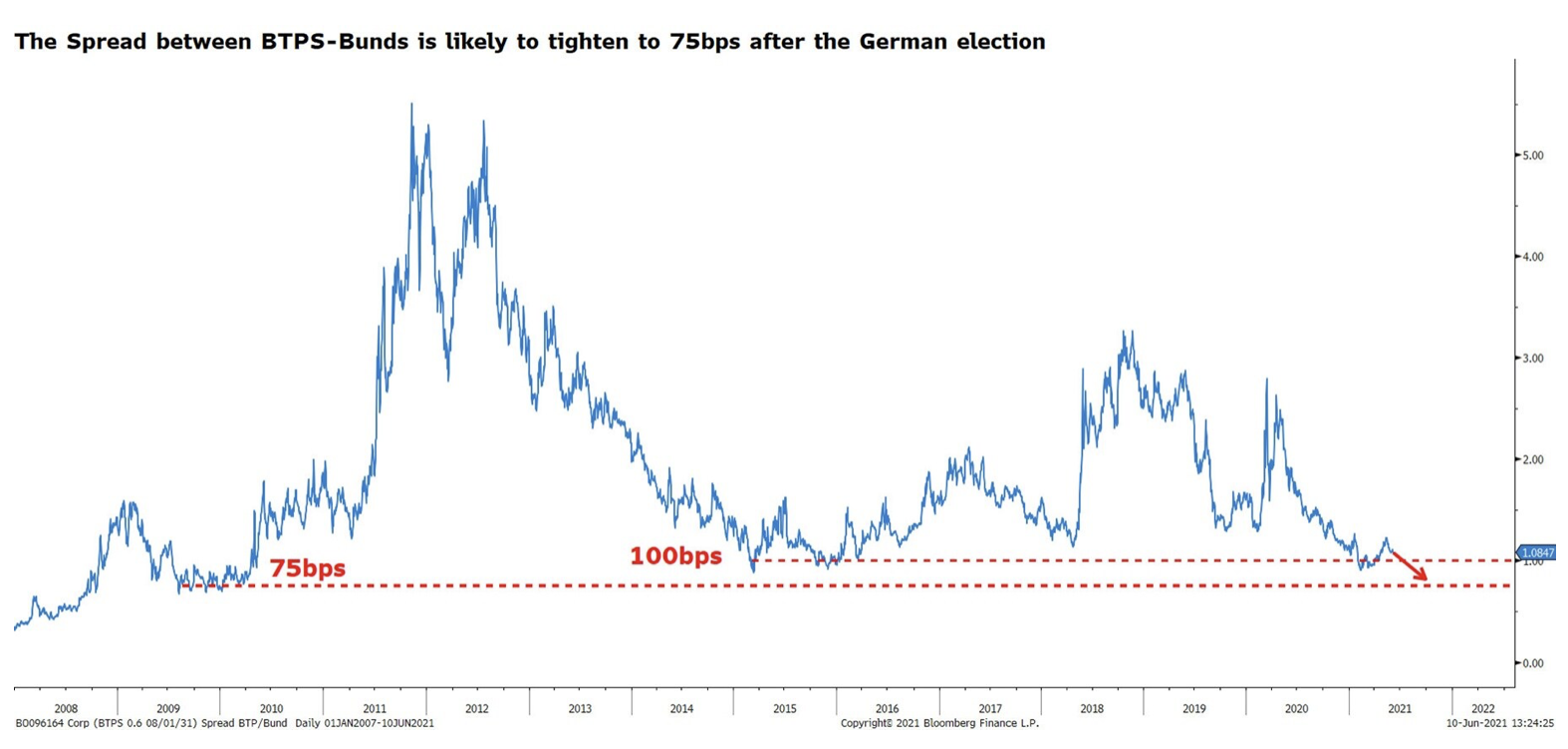

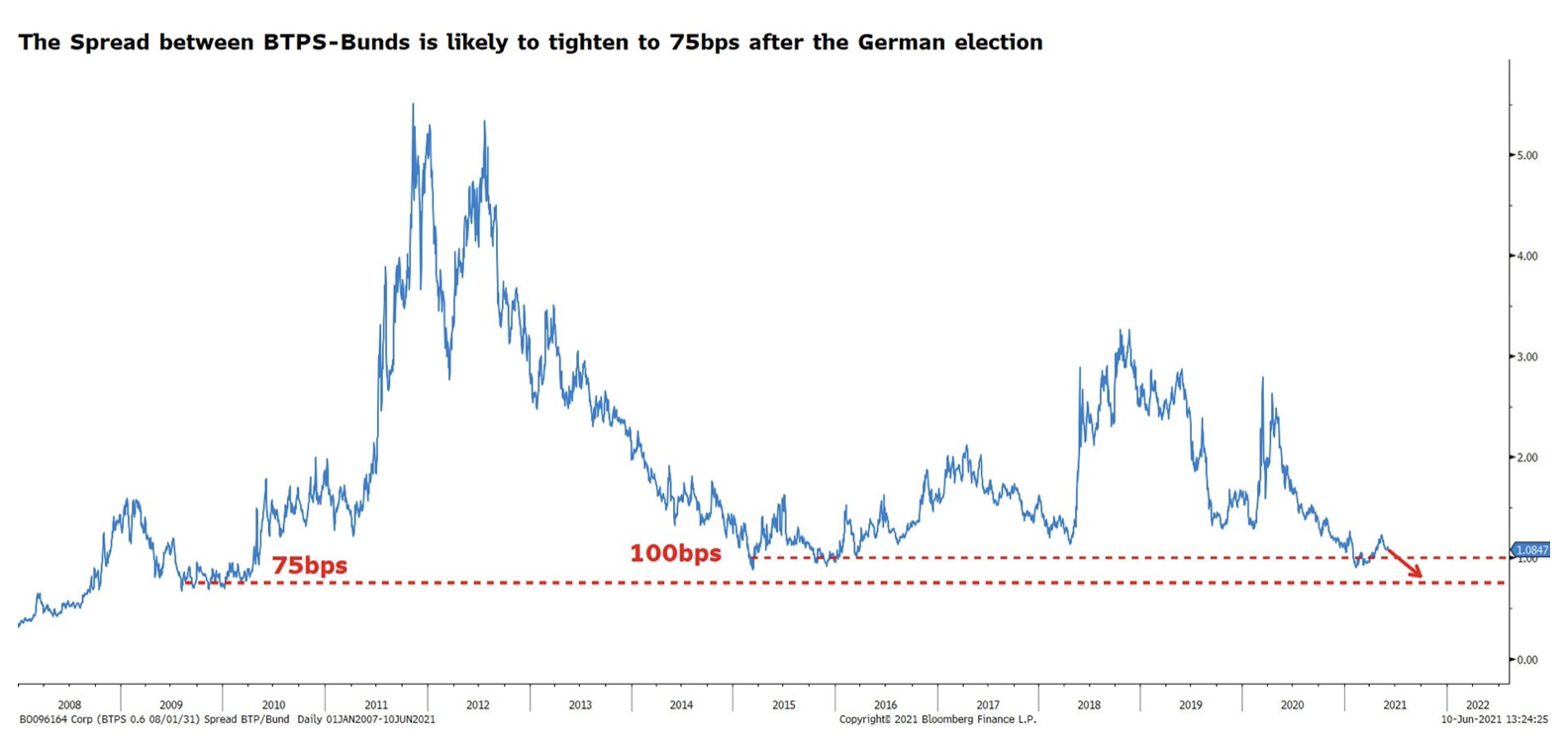

Pro lepší pochopení budoucí podoby evropského trhu vládních dluhopisů stojí za to se podívat do Itálie, kde státní dluhopisy nabízejí v době psaní tohoto článku nejvyšší výnosy v eurozóně.

Od začátku letošního roku se šíření italských a německých státních dluhopisů pohybovalo v rozmezí 90–126 bazických bodů. Když se Mario Draghi stal italským předsedou vlády, šíření se zúžilo na nejmenší od roku 2015. Po opětovném otevření ekonomiky se však rozšířilo nad 100 bazických bodů.

V krátkodobém horizontu se toto rozpětí může rozšířit kvůli rozdílům v ekonomickém oživení a sentimentu směrem dolů při zvýšené volatilitě na trhu dluhopisů. Z dlouhodobého hlediska však očekáváme výrazné zúžení rozpětí a stabilizaci kolem 75 bps.

Očekáváme, že zúžení rozpětí může být pro BTP mnohem větší než ve srovnání s jinými evropskými dluhopisy kvůli stabilnímu politickému prostředí, které poskytuje Draghi, a výplatám z fondu NGEU, přičemž největším příjemcem je Itálie. Znatelné zlepšení úrovně rizika přispěje ke zvýšení poptávky mezi investory, kteří najdou příležitost prodat německé vládní dluhopisy a nahradit je papíry s vyššími výnosy.

Ačkoli zúžení rozpětí posílí BTP, dojde k němu, až se zvýší výnosy německých vládních dluhopisů. To znamená, že podle nejhoršího scénáře se výnosy německých 0,6letých státních dluhopisů zvýší na 1,4% a výnosy italských 0,10letých státních dluhopisů se stabilizují kolem 0,9%. Podle nejoptimističtějšího scénáře se výnosy německých dluhopisů stabilizují v regionech XNUMX% a v italských - kolem XNUMX%.

Celkově vzato italský dluh utrpí ztráty v souvislosti s rostoucími výnosy německých dluhopisů. Italské vládní dluhopisy však budou odolnější ve srovnání s dluhopisy jiných zemí.

NEJVĚTŠÍ ZTRÁTY V KONTEXTU RŮSTU NEMECKÝCH DLUHOPISŮ JSOU ZLOMENY FRANCOUZSKÝMI, ŠPANĚLSKÝMI A PORTUGALSKÝMI POKLADY

Lze očekávat, že zúžení spready bude méně leitmotivem pro ostatní evropské vládní dluhopisy. Je znepokojivé, že ultra nízké výnosy nabízené jinými evropskými vládními dluhopisy vystavují investory značným ztrátám.

Například v době psaní tohoto článku nabízejí francouzské OAT výnosy zhruba 0,3% a rozpětí mezi francouzskými a německými vládními dluhopisy je 55 bazických bodů. Pokud výnosy německých dluhopisů vzrostou na 0,1% a rozpětí zůstane zhruba beze změny, lze očekávat, že výnosy desetiletých francouzských vládních dluhopisů vzrostou na 0,65%. V absolutních číslech by to pro francouzské OAT znamenalo ztrátu kapitálu ve výši 5%. Pro srovnání, v případě BTP by tato ztráta byla nepostřehnutelná, pokud by rozpětí kleslo na 75 bazických bodů v kontextu rostoucích výnosů německých dluhopisů.

Nyní předpokládejme, že výnosy německých státních dluhopisů vzrostou na 0,6%. V takovém případě by desetileté OAT oslabily kolem 10%. V případě BTP by tato ztráta činila 5%.

Klíčovou otázkou v tomto případě je potřeba vytvořit nárazník proti zvýšení úrokových sazeb. Státní dluhopisy s nižšími výnosy tohoto cenného papíru neposkytnou a vystaví portfolio investora úrokovému riziku.