Itálii (opět) tikají hodiny – 5 možných scénářů

tikají hodiny – 5 možných scénářů")

Od roku 1945 stojí v čele Itálie 69 vlád, které se mění v průměru každých 1,11 roku. To je skutečný evropský rekord. Premiér Mario Draghi dnes bude informovat parlament, zda rezignuje. To by znamenalo nutnost uspořádat předčasné volby do 70 dnů - pravděpodobně v září. Toto rozhodnutí však není zdaleka jisté. Mějte na paměti, že předvídat výsledek italské vládní krize nebylo nikdy snadné.

O autorovi

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank. Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank. Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Existuje alespoň pět možných scénářů:

- Draghi zůstává ve funkci s nezměněnou většinou. Zdá se to však nepravděpodobné, protože by to znamenalo výrazný obrat v Hnutí pěti hvězd v čele s Giuseppem Contem - největší politickou stranou v koalici (104 z celkových 630 poslanců Poslanecké sněmovny a 61 z celkových 315 senátorů). . Strana vytvořila současnou krizi tím, že odmítla podpořit Draghiho vládu v klíčovém hlasování;

- Draghimu se podaří ustavit novou vládu se změněnou většinou. To je však obtížný úkol, protože k Hnutí pěti hvězd neexistuje žádná skutečná alternativa;

- Draghi požaduje neodvolatelné rezignace, aniž by to dal k hlasování v parlamentu. V této fázi je to nepravděpodobné;

- Pod tlakem italského prezidenta Sergia Mattarelliho a několika politických stran (včetně strany Italia Viva Mattea Renziho) Draghi souhlasí, že zůstane ve funkci o něco déle, aby se vyhnul politické krizi. V čele technokratické vlády až do všeobecných voleb v roce 2023 (vláda „dohlížení“). Pro italskou politickou třídu by to mohlo být kompromisní řešení a pro eurozónu by to byl určitě nejlepší scénář, jak se vyhnout prázdninovým zmatkům;

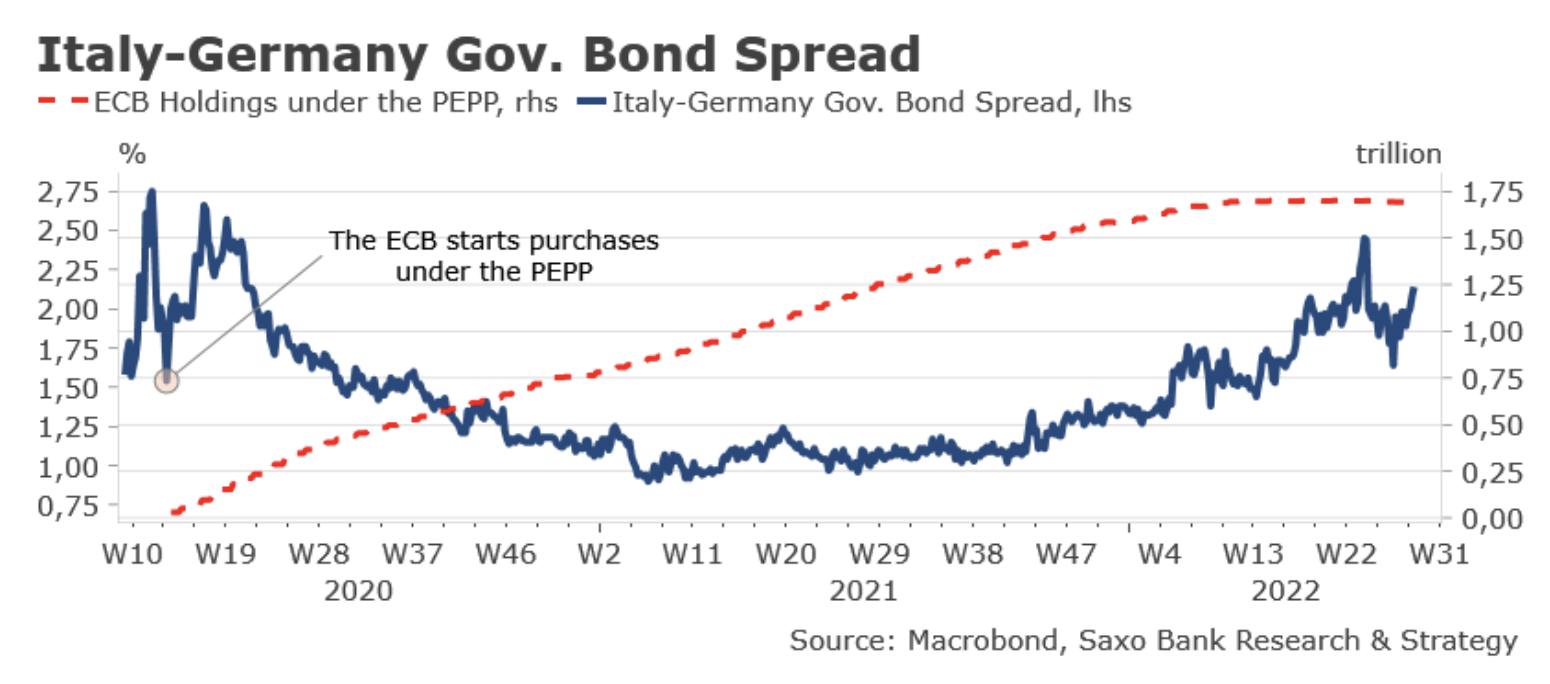

- Draghimu se nedaří sestavit novou vládu nebo odmítá vést přechodné a dočasné vlády do příštích voleb. Předčasné volby se konají do 70 dnů (pravděpodobně v září). Nedávné průzkumy naznačují, že Hnutí pěti hvězd by bylo rozdrceno a získalo by podporu pod 12 %. Hlavním vítězem by se stala strana Giorgia Meloni - Italští bratři. V posledních všeobecných volbách v roce 2018 získala pouze 4,8 % hlasů (37 poslanců a 21 senátorů v aktuálním funkčním období). V současnosti je nejpopulárnější politickou stranou v zemi s podporou kolem 22,5 %. Pokud budou její členové držet pohromadě, mohla by Itálii vládnout středopravá koalice v čele s Melonim. Pro eurozónu by to byla velmi špatná zpráva v nejhorší možný okamžik v historii (nižší hospodářský růst v budoucnosti, riziko fragmentace finančních trhů, nízký obrat trhu a riziko energetické krize v nadcházející zimě). Zpřísnění měnové politiky již nyní vyvíjí velký tlak na finanční systém: likvidita se zhoršuje a volatilita, omezení ze strany tvůrců trhu a selhání vypořádání jsou rekordně vysoké. Když k tomu přidáme tradiční italskou politickou krizi, dostaneme nejhorší letní koktejl v historii. Ať už k tomu dojde nebo ne, očekává se, že výnosy italských dluhopisů porostou rychleji. To však neznamená Evropská centrální banka (ECB) zasáhne automaticky. V první řadě je zde problém s načasováním v kontextu některých technických problémů. ECB se pravděpodobně ve čtvrtek zmíní o boji proti fragmentaci, ale její nástroj jako takový pravděpodobně ještě není připraven. Centrální banka se de facto zastaví až do září. Navíc je nepravděpodobné, že by ECB stejně zasáhla, protože nárůst spreadů je způsoben především politickou nejistotou spíše než „neoprávněným“ zpřísňováním politiky.

Podle našeho názoru není jistota, že budou doplňovací volby. Předvídat výsledek italské vládní krize nebylo nikdy snadné. K tomu je třeba přistupovat s pokorou. Ve většině případů se naše prognózy ukáží jako mylné. Začátkem tohoto roku se prezident Mattarella nechtěl ucházet o nové funkční období. Analytici trhu (včetně mě) očekávali novou politickou krizi. Nakonec se nechal přesvědčit, aby ve funkci zůstal poté, co se nenašel nástupce. Tentokrát by to jistě mohlo být podobné. Dragons mohl zůstat ve funkci o něco déle, aby se vyhnul chaosu (scénář 4). Jisté je, že Draghiho projekt národní jednoty selhal. Politická nestabilita je v Itálii i nadále normou.

Rozpětí italských a německých státních dluhopisů se výrazně zvýšilo od únorového návratu postoje ECB, kdy centrální banka připustila, že inflace není dočasná a vyžaduje změnu politiky (zpřísnění). Současné rozšíření je však stále mnohem nižší než na začátku pandemie Covid. Když prezidentka ECB Christine Lagardeová poukázala na to, že centrální banka „neexistuje, aby uzavřela spready“, spread italských a německých vládních dluhopisů činil 266 bazických bodů. Tento rozdíl je v současnosti kolem 200 bazických bodů. Zatím to není riziková zóna. Rozhodně se k tomu však přibližujeme.

tikají hodiny – 5 možných scénářů")

tikají hodiny – 5 možných scénářů")