Inflace nebo spekulace? Jaké úrokové sazby může Fed použít? NS. II

Veškerá pozornost trhů se soustředí na nejdůležitější událost týdne, tj. Minuty FOMC. Prozatím je to, co řekne, jedna velká neznámá, i když na toto téma již vznikla řada spekulací. Pravda je taková Federální rezerva (navzdory poslednímu, celkem optimistickému bodovému grafu) nemusí vůbec zvedat ani spouštět ten hlavní úroková sazba. Navíc k dosažení požadovaného efektu bude možná stačit pouhé manévrování s vlastními „interními“ úrokovými sazbami. Trhy se soustředí je stále na inflaci, ale z pohledu příležitostí, nástrojů a rizik, které v současné době Federální rezervní systém tíží, jsou otázky inflace do značné míry dočasným problémem. Těším se na první, horší (lepší pro ekonomiku a peníze) CPI a základní hodnoty, abych viděl Bloombergovy titulky, které uvádějí, že Fed měl s dočasnou povahou inflace pravdu. Každopádně vás zvu na článek, ve kterém chci objektivně představit možnosti, kterým Fed čelí.

Přečtěte si: Jak funguje politika centrálních bank [část A]

Ďábel je v detailech

Když mluvíme o Federálním rezervním systému, napadá nás hlavně to, co se děje nyní - tedy tichý boj o úrokovou sazbu. Než se dostaneme do podrobností a budeme diskutovat o tom, jakým jiným způsobem si může Fed v zákulisí pomoci, stojí za to identifikovat hlavní problém. Podle mého názoru mnoho lidí, dokonce ani ve vztahu k investičnímu světu, vidí problémy související s inflací. Nárůst cen, ať se jim to líbí nebo ne, se dotýká domácností, které jsou hlavními příjemci průmyslového zboží. Samotná inflace - se zbytkem, stejně jako jiné ekonomické ukazatele, některým škodí, jiným získává. V tomto bodě jsou příslovečnými „zisky“ a příjemci zisků z vysoké míry růstu cen vládní rozpočty, jejichž dluh se v poslední době exponenciálně zvýšil.

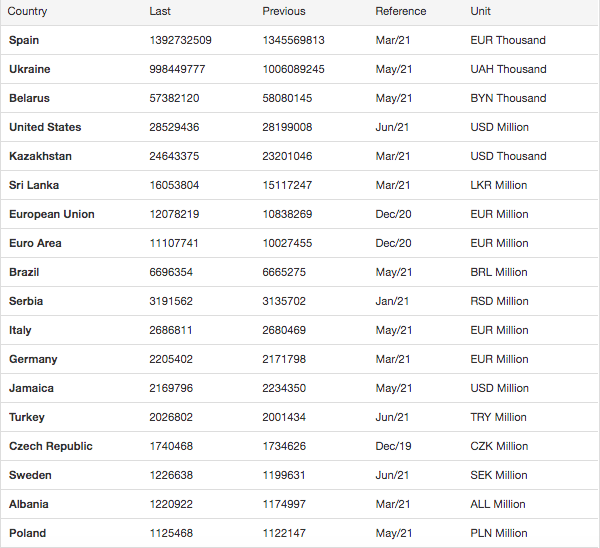

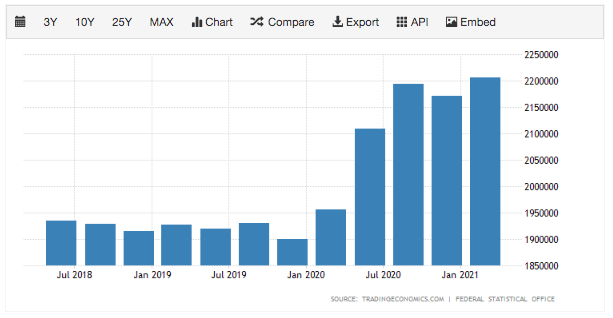

Nahoře, abychom pochopili rozsah problému, jsou vládní dluhy. Jak vidíte, ne všechna data jsou aktualizována, takže byste mohli říci, že přesně nevíme, jak to vypadá. Při zadávání dynamiky dluhu v několika čtvrtletích je však jasně patrná tendence ke zvyšování zadlužení. Pomineme -li příklad USA, který tuto situaci nejlépe ilustruje, uvažujme o vlastním dvorku. Níže najdete grafiku s dynamikou dluhu v Německu a v eurozóně. Podobně vypadající bary najdete prakticky v každé zemi.

Dva faktory umožnily vládám získat relativně levné půjčky. Nízké úrokové sazby, které byly sníženy s vypuknutím největší paniky covid, a rostoucí inflace, což vám umožní splatit své závazky levnějšími penězi. To vše je podpořeno nízkými náklady na obsluhu dluhu. V této oblasti vyvstává další otázka. Jak dlouho budou země získávat nové, stále větší balíčky dluhu? Hodně v této záležitosti lze vysvětlit přístupem lidí spojených s měnovou politikou. Bývalá vůdkyně Federálního rezervního systému Janet Yellen nedávno hovořila o obrovském dluhu generovaném fiskálními balíčky podporujícími ekonomiku jako o investici do budoucnosti. Náklady na tuto investici je vysoká inflace, se kterou se Spojené státy (a nejen) musí v blízké budoucnosti potýkat.

Samozřejmě tam, kde někteří prohrávají, druzí získávají. Zvýšení cenového indexu je do značné míry indikátorem růstu životních nákladů, které domácnosti nesou při současné měnové politice a jejím dopadu na ekonomickou situaci. Na druhé straně toto a žádné jiné ekonomické prostředí vede k půjčkám ve velkém, takže je relativně levné a přístupnější široké veřejnosti.

Rozvod změnil politiku

Boj o úrokové sazby, jehož jsme dnes svědky, se do značné míry řeší v oblasti „racionality“ jednotlivých bankéřů. Na druhou stranu má Fed stále mnoho úrokových sazeb, které může nepřímo použít k dosažení požadovaného efektu v ekonomice. Lze tvrdit, že nekonvenční měnová politika Federálního rezervního systému přišla s nákupem rozsáhlých balíčků aktiv včetně MBS (Mortgage Covered Bonds). Z velké části to však začalo rozvodem Federálního rezervního systému, který začal před 12 lety a který krize výrazně urychlila. Tento rozvod zahrnoval přechod z chodbového systému na podlahový. Přesně o systému akce z hlediska úrokových sazeb a důležitosti rezerv, které banky ukládají u FEDu. Změny, které byly zavedeny, byly nevratné. Krize v roce 2008 je jen zrychlila. Počáteční termín byl 2011 a rezerva již zvažovala plány na přechod na jiný systém v roce 2006.

Jaké úrokové sazby má Fed k dispozici?

Kromě „standardní“ úrokové sazby (úroková sazba) máme nejméně 4 další, které stojí za diskusi. Patří k nim:

- IOER,

- NA RRP,

- EFRR,

- SOFR.

Než přejdu k velmi obecnému výroku o tom, co mohou pomoci vytvořit, je třeba říci ještě jednu důležitou věc, a to je struktura samotného amerického peněžního trhu. Vzhledem k obdobím pandemie je tento trh velmi koncentrovaný. Koncentrací mám na mysli přesněji vklady, které jsou v rezervách Fedu a které ukládají banky. Většina těchto vkladů je držena převážně v rukou 5 bank (jejich vklady tvoří 99% rezerv). Řeč je o největších „bankovních mocnostech“ jako Wells Fargo, JP Morgan, Bank of America nebo Citi.

Do „rozvodu“, tj. Změny systému (o kterém jsem psal v odstavci výše), měly i malé kroky FEDu z hlediska nabízených rezerv obrovský dopad na poptávku po rezervách. Bylo to tedy extrémně flexibilní. Slovem rezervy mám na mysli ty, které institucionální banky uchovávají v centrální bance. V tomto řešení tedy existoval velmi velký vztah mezi úrokovými sazbami a rezervami ve Fedu. Nyní lze zohlednit úrokové sazby těchto rezerv. Prozatím je však necháme stranou. Zpravidla šlo především o vytváření půjček. Jak je to teď? S odchodem ze starého systému to mnozí považují za formální začátek nekonvenční měnové politiky. Vztah mezi množstvím volných zdrojů a účinností měnové politiky byl narušen. Zrodil se nový podlahový systém, který byl veden nevratně. Vychází ze sazby IOER, což je úrok z přebytečných rezerv. V současné době se to může zdát prozatím dost nepochopitelné, ale dále nastíním, čeho lze pomocí IOER dosáhnout.

IOER a strop

IOER je fixní sazba, kterou Fed platí bankám, které u Fedu nechávají zůstatky rezerv (přebytky). S přihlédnutím k současnému systému je IOER takovým faktorem, který určuje horní strop zájmu trhu. Proč? Tato sazba stanoví určitý strop, pod kterým je pro banky výhodné ukládat prostředky u centrální banky, než je například půjčovat jiné instituci. Díky tomuto řešení jsou nákupy aktiv provozované Federálním rezervním systémem mnohem efektivnější. Velkorysost Fedu tedy vychází z toho, že se banky zdráhají zbavit se aktiv, aby převáděly peníze do mnohem méně úročených rezerv. Proto by při takové transakci byli ztrátoví.

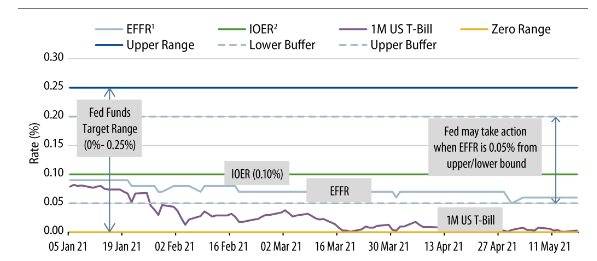

Tyto procesy jsou dobře vysvětleny a ilustrovány v níže uvedené grafice, o které budeme v následujících částech diskutovat v průběhu času.

Źródło: Bloomberg.com