Komoditní boom ještě neskončil

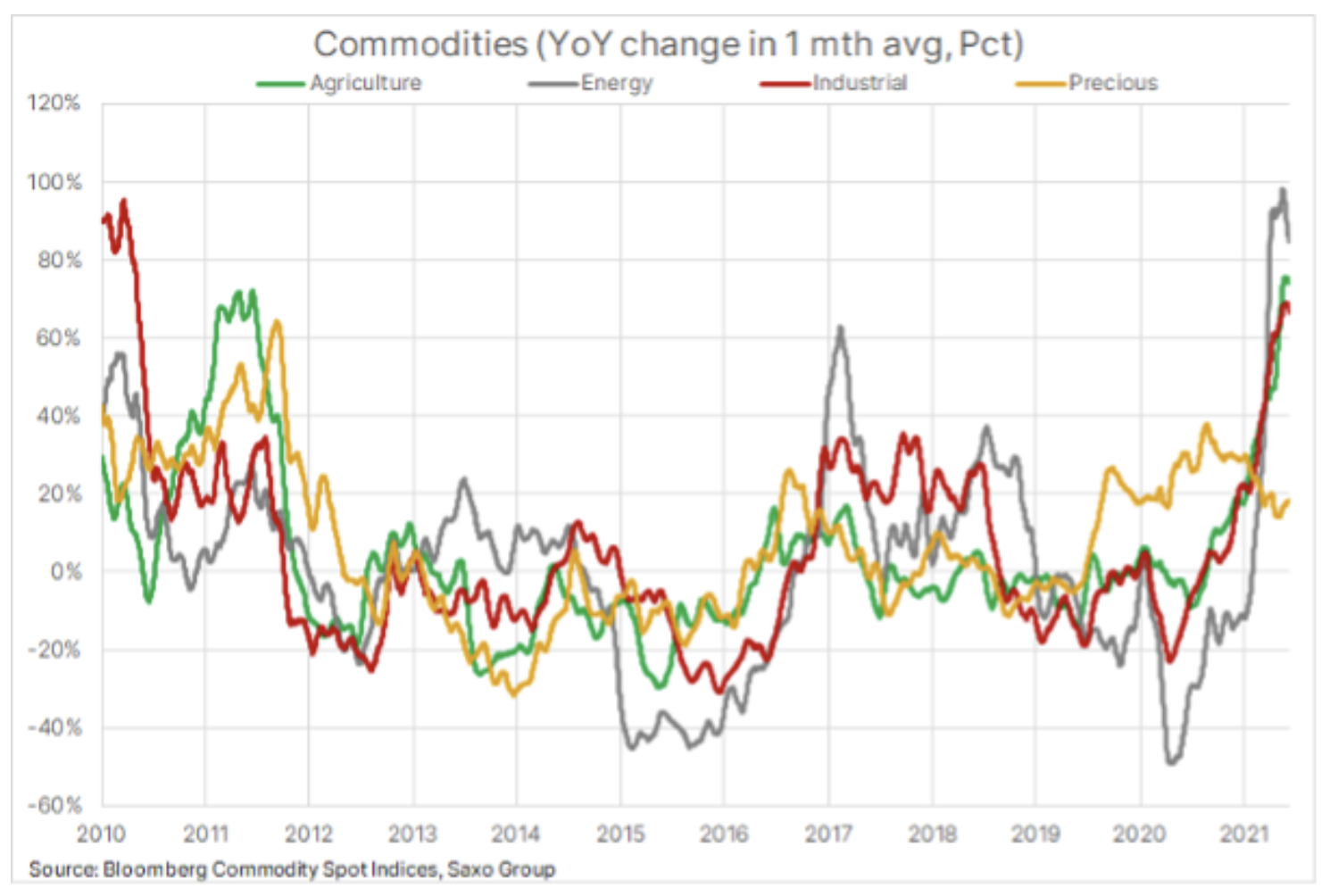

Navzdory pěti po sobě jdoucím čtvrtletím zisků se komoditní sektor zdá být připraven na další boom ve třetím čtvrtletí 2021 - i když tempo se poněkud zpomaluje, protože některé jeho nedávné dynamické faktory začínají ztrácet dynamiku. Od minima loňského března v důsledku pandemie a globálního uzavření se spotový komoditní index Bloomberg po výkonu hlavních komoditních futures kontraktů s nejbližší dobou platnosti, od energetiky po kovy a zemědělské produkty, vyšplhal až o 75% a dosáhl desetiletého maxima. To vyvolalo spekulace, že jsme vstoupili do nového supercyklu na komoditních trzích.

Supercyklus se vyznačuje delšími obdobími nesouladu mezi rostoucí poptávkou a nepružnou nabídkou. Oprava této nerovnováhy mezi nabídkou a poptávkou je časově náročná vzhledem k vysokým počátečním kapitálovým výdajům na nové podniky a času potřebnému k využití nové nabídky. Například v odvětví mědi může trvat až deset let od rozhodnutí k výrobě. Taková dlouhá období často způsobují, že společnosti odkládají přijímání investičních rozhodnutí v očekávání rostoucích cen, a pak je příliš pozdě na to, aby se zabránilo dalšímu zvyšování.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Doposud vedené supercykly zahrnovaly přezbrojení před druhou světovou válkou a reformu čínské ekonomiky, která se zrychlila po vstupu Číny do Světové obchodní organizace v roce 2001. Neomezená chuť Číny po surovinách přispěla ke zvýšení spotového komoditního indexu Bloomberg o téměř 350%. Supercykly mohou také vycházet z nabídky: posledním takovým případem bylo ropné embargo OPEC v 70. letech.

Někteří ekonomové se domnívají, že současný boom cen komodit je spíše cyklický než strukturální, podporovaný mimořádně silnou poptávkou v Číně. Tato poptávka se v současné době brzdí, protože se zpřísňuje úvěr, zatímco narušení dodavatelských řetězců se překrývá s fiskálním hospodářským růstem v Evropě a ve Spojených státech. K tomu je třeba přidat skutečnost, že ceny klíčových zemědělských produktů po mnoho let dosáhly svých maxim v důsledku nejhoršího sucha za posledních 90 let v Brazílie, silná čínská poptávka po krmivech a zvýšená konkurence pro jedlé oleje z průmyslu biopaliv.

Věříme však, že jednotlivé akce ve všech třech sektorech budou nadále poskytovat podporu. I když ta nabídka olej není omezen, trh bude podporován obdobím synchronizovaného celosvětového růstu poptávky, během kterého budou producenti OPEC + schopni stále více kontrolovat cenu kvůli vyhlídce na nereagování na vyšší ceny od producentů, kteří nejsou OPEC +; to platí zejména pro severoamerické producenty, kteří ukončili těžbu za každou cenu.

Pokud jde o kovy, zvýšení vládních výdajů na infrastrukturu a dekarbonizaci bude i nadále pohánět významnou poptávku po kovech, včetně měď a také železná ruda - klíčová surovina pro výrobu oceli hliník, zineka dokonce i poloprůmyslové kovy jako stříbro CZY platina. K tomu by měla být přidána vyhlídka na stále volatilnější povětrnostní podmínky, které potenciálně zabrání procesu nezbytného doplňování zásob klíčových zemědělských produktů.

Dále se domníváme, že růst inflace bude pravděpodobně spíše dlouhodobý než dočasný, čímž se udrží poptávka investorů, kteří k zálohování svých portfolií budou potřebovat skutečná aktiva, jako jsou komodity. Vzhledem k celkovému nepříznivému výhledu dolaru by navíc drahé kovy - zlato i stříbro - měly i nadále generovat poptávku, zejména pokud je předpokládaný růst výnosů státní pokladny USA tažen rostoucími inflačními očekáváními, což omezuje nadměrný růst reálných výnosů.

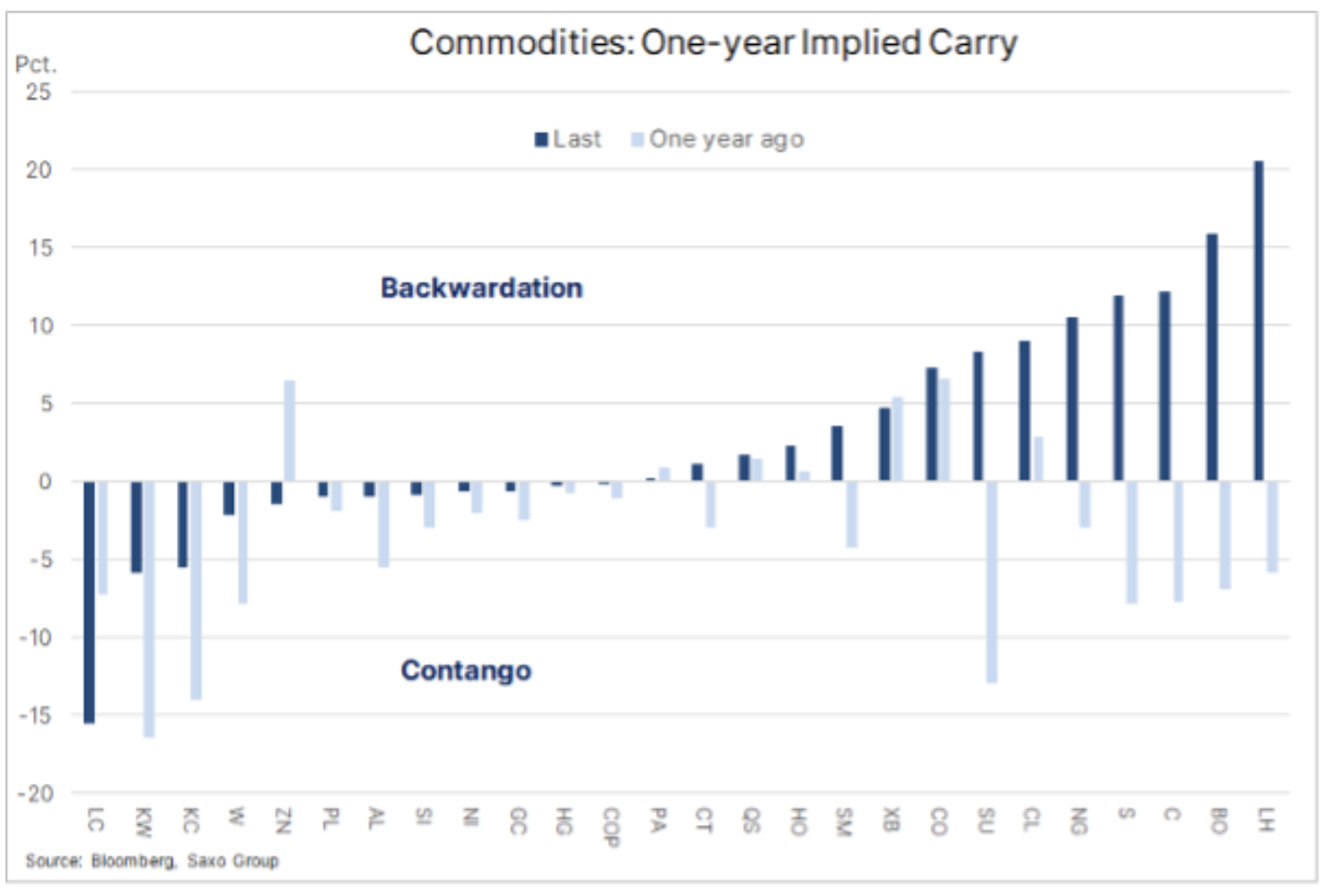

Snížení nabídky na trhu za posledních šest měsíců je dalším důvodem, proč správci aktiv poprvé v mnoha letech vnímají komodity jako zajímavou investiční příležitost. Vzhledem k tomu, že řada komodit zaznamenala omezení nabídky, jejich forwardové křivky šly do deportace, což znamená, že futures kontrakty s nejbližším datem vypršení vykazují prémii nad odloženými kontrakty. Čím větší je rozpětí, tím vyšší je ziskovost, kterou lze dosáhnout převrácením kontraktů mimo křivku.

Graf ukazuje změnu tržních podmínek ve prospěch pasivních dlouhodobých investorů v uplynulém roce. U většiny hlavních komodit se objevil pozitivní zisk z převrácení, přičemž nejvyšší náklady na držení byly u zemědělských a energetických futures.

Zatímco rostoucí fyzická poptávka je považována za hlavní hnací sílu dalšího zvyšování cen komodit, investiční poptávka hraje stejně důležitou roli. Jejich společným rysem je, že drtivá většina investic správců aktiv a zajišťovacích fondů je v komoditách a tato vlna se nakonec dostane na trh futures. Tento příliv investic, často iniciovaný z důvodů, které nemají nic společného se základy jednotlivých surovin, poskytuje další vrstvu podpory. Příklady motivace pro rozhodování o správě aktiv související s široce chápanými investicemi do surovin, kromě strachu z vynechání něčeho důležitého. strach z opomenutí, FOMO), zahrnout hybná síla nebo zajištění proti rostoucí inflaci a oslabení dolaru; obojí může vést k převodu prostředků z jiných tříd aktiv.

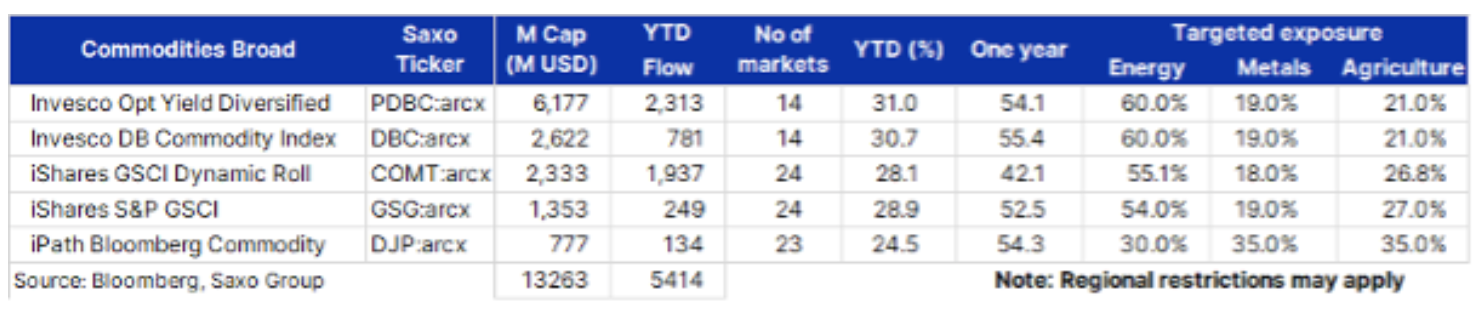

Tři nejznámější komoditní indexy, které byly v určité formě sledovány miliardami dolarů, jsou Bloomberg Commodity Index, S&P GSCI a DBIQ Optimal Diversified Commodity Index. Poskytovatelé veřejně obchodovaných fondů, vč. Invesco, iShares, iPath CZY Strom moudrosti, nabízejí různé varianty těchto komoditních indexů. Někteří sledují index bez jakéhokoli výběru, zatímco jiní se snaží optimalizovat návratnost výběrem optimálního umístění investice na křivce futures.

Podrobná analýza: emise oxidu uhličitého

Systém EU pro obchodování s emisemi (ETS) byl založen v roce 2005 a nyní je zdaleka největším a nejúspěšnějším trhem. Jedná se o výjimečně proměnlivý systém stropů a transakcí, kdy vlády stanoví přijatelný strop pro emise oxidu uhličitého produkované ekonomikou nebo regionem. Hlavním zdrojem dodávek v ETS jsou povolenky, které jsou bezplatně přidělovány emitentům; druhým zdrojem jsou aukce.

ETS je nyní stabilní a velmi transparentní systém. Pokrývá přibližně 40% emisí skleníkových plynů v Evropě z odvětví, jako jsou veřejné služby a průmyslový sektor. V současné době systém nepokrývá další odvětví, jako je zemědělství, stavebnictví a doprava (včetně lodní dopravy), přičemž se předpokládá, že některá budou zahrnuta v příštích letech.

Dokud nebude porušeno více než 50 EUR za tunu CO2 Začátkem letošního roku ETS prošel řadou fází, z nichž první před několika lety selhala, protože bylo vydáno příliš mnoho povolení a prodej přebytečných povolení udržel cenový tlak. Během dvou let do roku 2019 bylo mnoho počátečních problémů vyřešeno, ale cena zůstala nízká a nesplnila cíl, kterým je přinutit nejvíce znečišťující generátory - zvýšením jejich nákladů - přejít na obnovitelné energie a odklonit se od zdrojů vyrábějících energii. většina znečišťujících látek, jako je uhlík.

V loňském roce, zejména od listopadu, Futures kontraktu ICE EUA na jednu tunu emisí oxidu uhličitého (ticker: CFIZ1) silně vzrostla na 40 EUR, tj. o 300% nad průměrnou cenu za posledních pět let. Co se stalo v listopadu? Nejvýznamnější je, že byla ohlášena první vakcína, která signalizuje jasnou cestu ke globálnímu zotavení; navíc se prezidentem USA stal Joe Biden, který upřednostňoval politiku šetrnější k životnímu prostředí.

A konečně si politici uvědomili, že ke snížení emisí o 2030% do roku 55 ve srovnání s úrovněmi z roku 1990 je zapotřebí agresivnějších opatření. Vzhledem k tomu, že emise byly za posledních 30 let sníženy o méně než polovinu cíle, na 55%, pouze za 9 let vlevo, systém konečně vykazuje známky fungování. V příštích 9 letech bude systém pokrývat další průmyslová odvětví a celkový počet povolenek v oběhu ( celkový počet povolenek v oběhu, TNAC) budou postupně vyřazovány do tzv rezervy stability trhu, které omezí nabídku a zvýší tlak na ceny.

V důsledku toho budou náklady na vydání s největší pravděpodobností nadále růst. Vzhledem k silné dynamice zaznamenané v loňském roce přiláká také stále více spekulativních investorů, u nichž je téměř zaručeno, že zvýší volatilitu a období korekce. Celkově se však předpokládá, že cena poroste a do roku 2030 by mohla dosáhnout až 100 EUR za tunu.

K dosažení takového obrovského snížení se veřejné služby, průmysl a další vysoce znečišťující odvětví budou stále více dívat na alternativní nízkouhlíkové zdroje energie.

Nechte odpověď