Holubičí zvýšení úrokových sazeb v USA, pokračování „riskování“ na trzích...

Uplynulý týden na finančních trzích byl pravděpodobně jedním z nejzajímavějších v tomto roce. Nejen, že jsme zažili tři dramatické zvraty, ale také došlo ke změně vedení na akciových trzích.

Američan první FED měl být jestřábí a ukázal se jako holubičí (což se silně projevilo na pohybu cen na trzích). Druhý den zvedal nohy ECB, měl být také jestřábí, ale také se ukázal jako holubičí (např. kurz eurodolaru okamžitě vrátil všechna zvýšení z předchozího dne, která následovala po holubičím překvapení v USA). A druhý den, kdy investoři čekali na „holubičí“ zprávu o zaměstnanosti v USA, se ukázalo, že trh práce je velmi „jestřábí“.

Na druhou stranu v případě akciových trhů se v uplynulém týdnu do čela v roce 2023 posunula „technologická“ odvětví a země na úkor současného lídra, tedy čínských akciových indexů.

Holubičí zvýšení úrokových sazeb v USA

Nejdůležitější událostí uplynulého týdne byla tisková konference J. Powella bezprostředně poté, co americký FED zvýšil úrokové sazby o dalších 25 bazických bodů. Trh očekával jestřábí zprávu, ale ve stylu „all bark no bite“. Mezitím se ukázalo, že zpráva byla jen občas jestřábí a nepřesvědčivá. Dá se to tedy shrnout tak holubičí, že trhy začaly bez většího odporu pokračovat v růstu.

Proč investoři očekávali jestřábí zprávu? Především kvůli volnějším finančním podmínkám – vyšším cenám dluhopisů a akcií, přísnějším úvěrovým spreadům a levnějšímu dolaru. Jednodušší finanční podmínky do určité míry kompenzovaly zvýšení úrokových sazeb ze strany FEDu. Volnější finanční podmínky byly důvodem četných jestřábích projevů v roce 2022 mnoha členů FOMC, ale i samotného Powella (například slavný projev v Jackson Hole).

Poslanci jsou zjevně znepokojeni FOMC neodůvodněné uvolnění finančních podmínek najdete v zápisu ze zasedání FOMC ve dnech 12. – 13. prosince 2022:

"Účastníci poznamenali, že vzhledem k tomu, že měnová politika fungovala významně prostřednictvím finančních trhů, an neopodstatněné uvolnění finančních podmínek, zejména pokud je vedeno nesprávným vnímáním reakční funkce výboru veřejností, by zkomplikovalo úsilí výboru o obnovení cenové stability. "

A na otázku během tiskové konference o finančních podmínkách, zda je pro členy FOMC stále důležité neodůvodněné uvolňování finančních podmínek, Powell de facto odpověděl, že finanční podmínky již nejsou pro Fed tak důležité (jako tomu bylo v prosinci). Trh se nemohl zlepšit a takovou zprávu si vyložil jako zelenou pro další zvyšování cen akcií. Lze pouze říci, že Powell se při výběru sdělení a komunikace opírá o jiná kritéria než ta, která FED formálně sděluje z hlediska příznivých finančních podmínek (to, co bylo pro FED posledních šest měsíců důležité, už najednou není - a v situaci, kdy jsou finanční podmínky na trzích nejměkčí od doby, kdy Fed zvýšil úrokové sazby).

Mezi investory se v posledních dnech objevilo mnoho různých vysvětlení / možností / motivací - proč Powell tak změnil svůj přístup k uvolněným finančním podmínkám, ale ani neformální mluvčí FED, novinář Wall Street Journal Nick Timiraos si není zcela jistý důvody takového změna / prohlášení Powell.

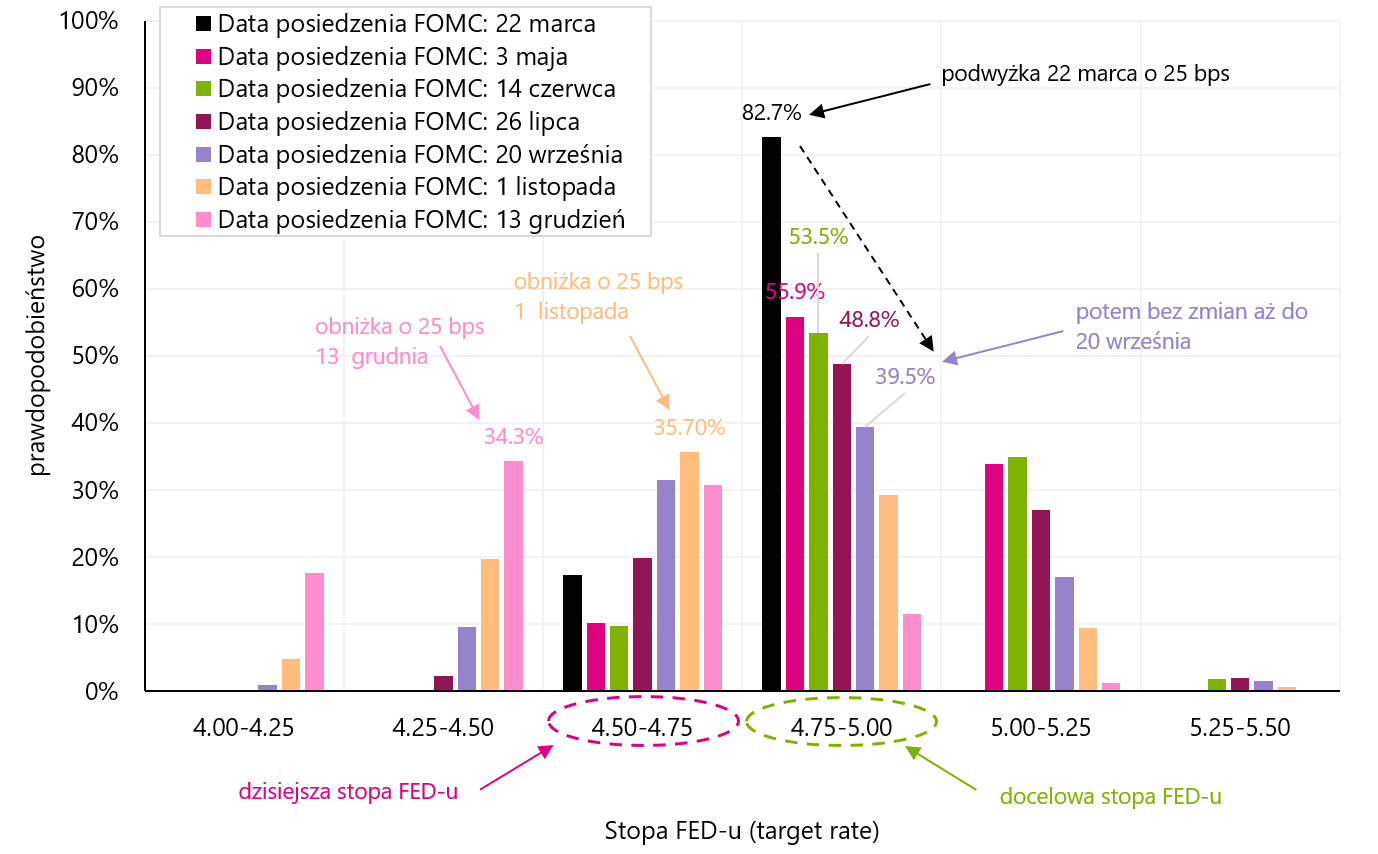

Jak trh předpovídá další zvýšení sazeb v tomto cyklu? První graf níže ukazuje rozdělení pravděpodobnosti na následných zasedáních FED ohledně úrovně úrokových sazeb (data z 3.02.2023. února 10.00 v 25:20, tedy před zveřejněním údajů o zaměstnanosti). K poslednímu navýšení mělo dojít letos v březnu. o 25 bps Podle rozdělení pravděpodobnosti jsme po březnovém hike neměli žádnou změnu až do zasedání FOMC 1. září tohoto roku. K prvnímu snížení o 13 bps mělo dojít letos XNUMX. listopadu, k dalšímu snížení XNUMX. prosince letošního roku.

V.1 Rozdělení pravděpodobností na následujících zasedáních FED ohledně úrovně úrokových sazeb (údaje ze dne 3.02.2023. 10.00. XNUMX v XNUMX hod., t.j. před zveřejněním hlášení o zaměstnání). Zdroj: vlastní studie, cmegroup.com

Nicméně po zveřejnění údajů o zaměstnání se vše změnilo. Následující graf níže ukazuje rozložení pravděpodobnosti na následných zasedáních FED ohledně úrovně úrokových sazeb (údaje k 3.02.2023. XNUMX. XNUMX z uzávěrky trhu, tedy po zveřejnění údajů o zaměstnanosti). Nyní trh počítá se dvěma zvýšeními o 25 bps. Poslední bude v květnu. Podle rozdělení pravděpodobnosti jsme po květnovém hike neměli žádnou změnu až do zasedání FOMC 20. září tohoto roku. První snížení o 25 bps 1. listopadu tohoto roku. (ale od „jedné“ úrovně výše), další snížení 13. prosince letošního roku. až 4,50-4,75 %. Je evidentní, jak jestřábí zpráva o zaměstnání byla (více o této zprávě píšeme dále v tomto komentáři).

V.2 Rozdělení pravděpodobností na následujících zasedáních FED ohledně úrovně úrokových sazeb (údaje z 3.02.2023. února XNUMX od uzavření trhu, t.j. po zveřejnění hlášení o zaměstnanosti). Zdroj: vlastní studie, cmegroup.com

Porovnejme také, jak se změnila křivka kontraktů pro sazbu FED po rozhodnutí FOMC z 1. února letošního roku a po zveřejnění údajů o zaměstnanosti 03.02.2023. února 02.02 – což je uvedeno v grafu níže. Zatímco J. Powell poskytl trhu holubičí zprávu (pohyb křivky dolů 31.01. února ve srovnání s křivkou XNUMX. ledna), jestřábí americká zpráva o zaměstnanosti za leden posunula křivku drasticky nahoru. Nyní trh vidí dvě zvýšení úrokových sazeb namísto jednoho. Kdyby se zasedání FOMC konalo o dva dny později, pravděpodobně bychom viděli nárůst o 50 bps (místo „jen“ 25 bps).

W.3 Termínové křivky 30denní smlouvy s federálními fondy – srovnání křivky z 31.01.2023. ledna 02.02.2023, 03.02.2023. února XNUMX a XNUMX. února XNUMX. Zdroj: vlastní studie, cmegroup.com

Jak akciové, dluhopisové a eurodolarové trhy reagovaly na holubičí poselství J. Powella a jestřábí zprávu o zaměstnanosti je uvedeno v grafech níže. V případě S & P500 (futures) trh reagoval euforicky na Powellovu „zelenou“ pro další zvýšení cen akcií. Zatímco Zpráva o zaměstnanosti mírně otřásla akciovým trhem, ale ve srovnání s ostatními třídami aktiv nebyla reakce příliš silná. S&P500, přestože v pátek klesl, stále zůstává asi 1,8 % nad úrovněmi před Powellovou holubičí tiskovou konferencí. V tradičním cyklu zvyšování sazeb Fedem má akciový trh tendenci růst po celé období zvyšování sazeb, protože ekonomika je stále na tempu, což znamená vyšší firemní zisky. Obdobně by se dala interpretovat relativně méně negativní reakce akciového trhu na zprávu o zaměstnanosti (silný trh práce znamená vyšší ekonomický růst a vyšší zisky firem). Zvláště, že ostatní třídy aktiv se v důsledku reakce na zprávu o zaměstnanosti více než vzdaly svých zisků po Powellově holubičí řeči.

V.4 Futures index S&P500 v pátém týdnu roku 2023. Zdroj: vlastní studie

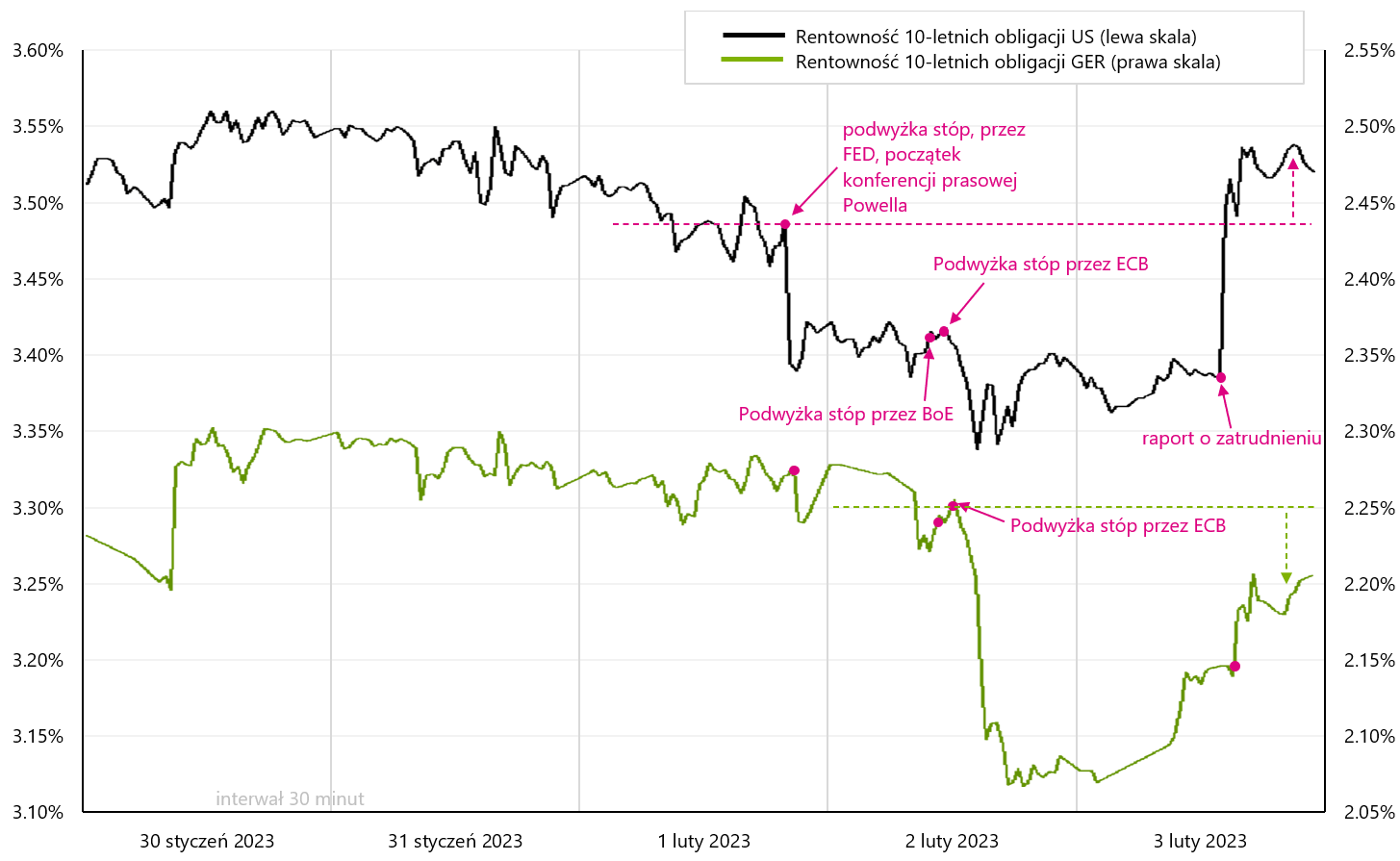

V případě dluhopisového trhu zvýšila zpráva o zaměstnanosti v USA výnos z 10letých státních dluhopisů nad úroveň před Powellovou holubičí tiskovou konferencí. To si ukážeme v dalším grafu.

V.5 Výnosy z 10letých státních dluhopisů (USA a němčina) v pátém týdnu roku 2023. Zdroj: vlastní studie

Zatímco německé státní dluhopisy také reagovaly na obě tiskové konference Powell, stejně jako americká zpráva o zaměstnanosti - holubičí nárůst ECB byl rozhodně důležitější. Celkově jsme týden zakončili s výnosy 10letých německých dluhopisů pod úrovní z okamžiku oznámení ECB o zvýšení sazeb.

V uplynulém týdnu bylo zajímavé i chování eurodolaru (další graf). Všechny zisky po holubičím zvýšení úrokových sazeb v USA se plně vrátily následující den, kdy byla z ECB vyslána podobně holubičí zpráva u příležitosti zvýšení úrokových sazeb v Evropě. Je možné, že jsme blízko eurodolarového kopce - alespoň z pohledu inflace a reakce ECB v podobě zvyšování sazeb. Silná zpráva o zaměstnanosti v USA navíc oslabila euro o více než 1 %. Týden uzavíráme na eurodolaru na nejnižší úrovni od 18. ledna tohoto roku.

V.6 směnný kurz eurodolar v pátém týdnu roku 2023. Zdroj: vlastní studie

Pokračování „risk-on“ na trzích

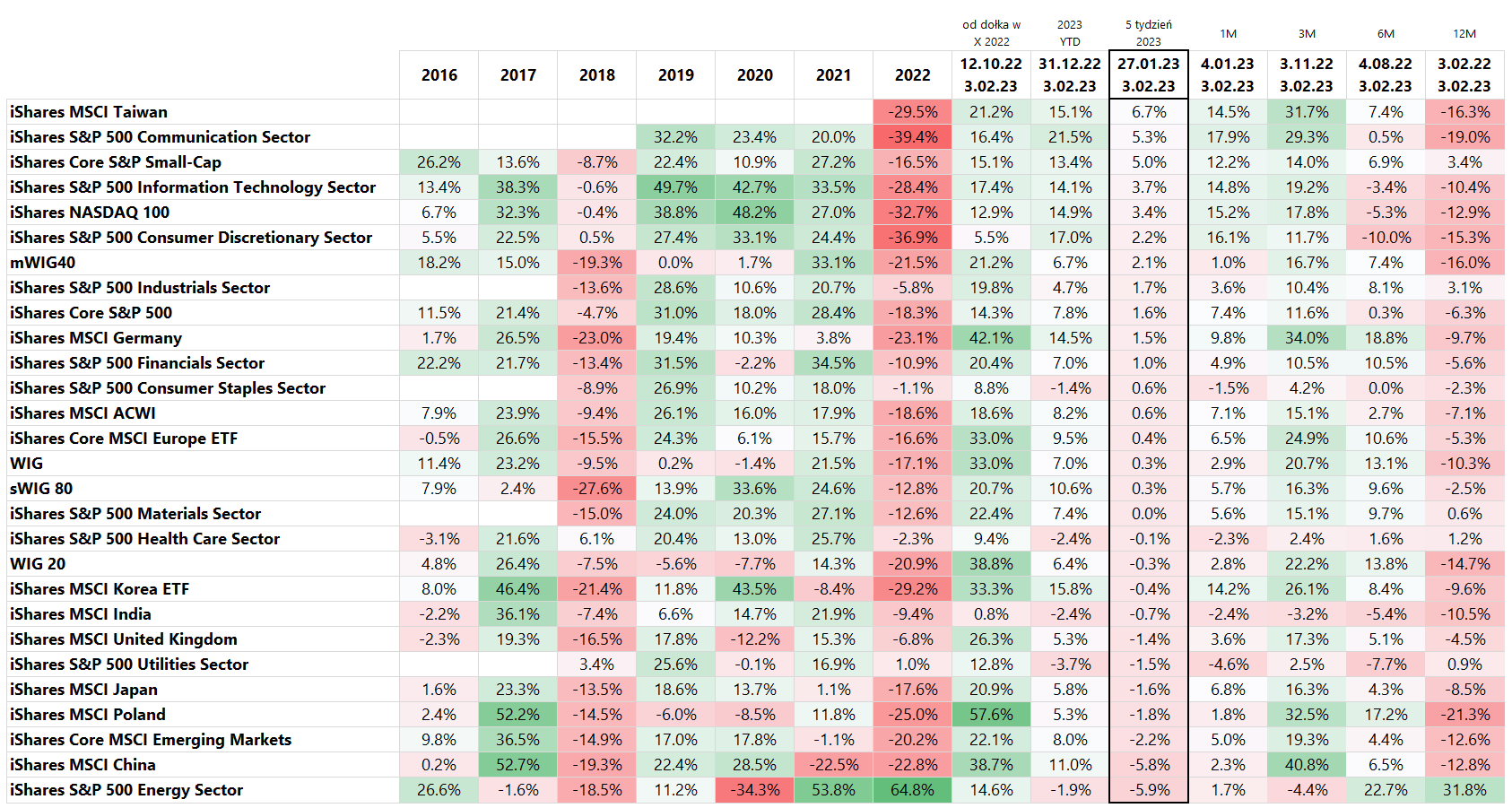

V uplynulém týdnu jsme na jedné straně pokračovali v dobré náladě na globálních akciových trzích, na druhé straně však došlo k výraznému přecenění na vedoucích pozicích: technologie vs. rozvíjející se trhy a energetický sektor. Největší výnosy byly minulý týden v zemích a sektorech souvisejících s technologiemi (MSCI Taiwan +6,7 %; komunikační sektor S&P500 +5,3 %; informační sektor S&P500 +3,7 %; Nasdaq +3,4 %). Největší poklesy jsou MSCI China -5,8 %, energetický sektor S&P500 -5,9 %, MSCI Emerging Markets -2,2 %. Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou seřazeny podle výnosů za poslední 5. týden roku 2023).

T.1 Globální akciové trhy, MSCI, S&P 500 – míra návratnosti: 2016 – 2022 a do 3.02.2023. února XNUMX Zdroj: vlastní studie

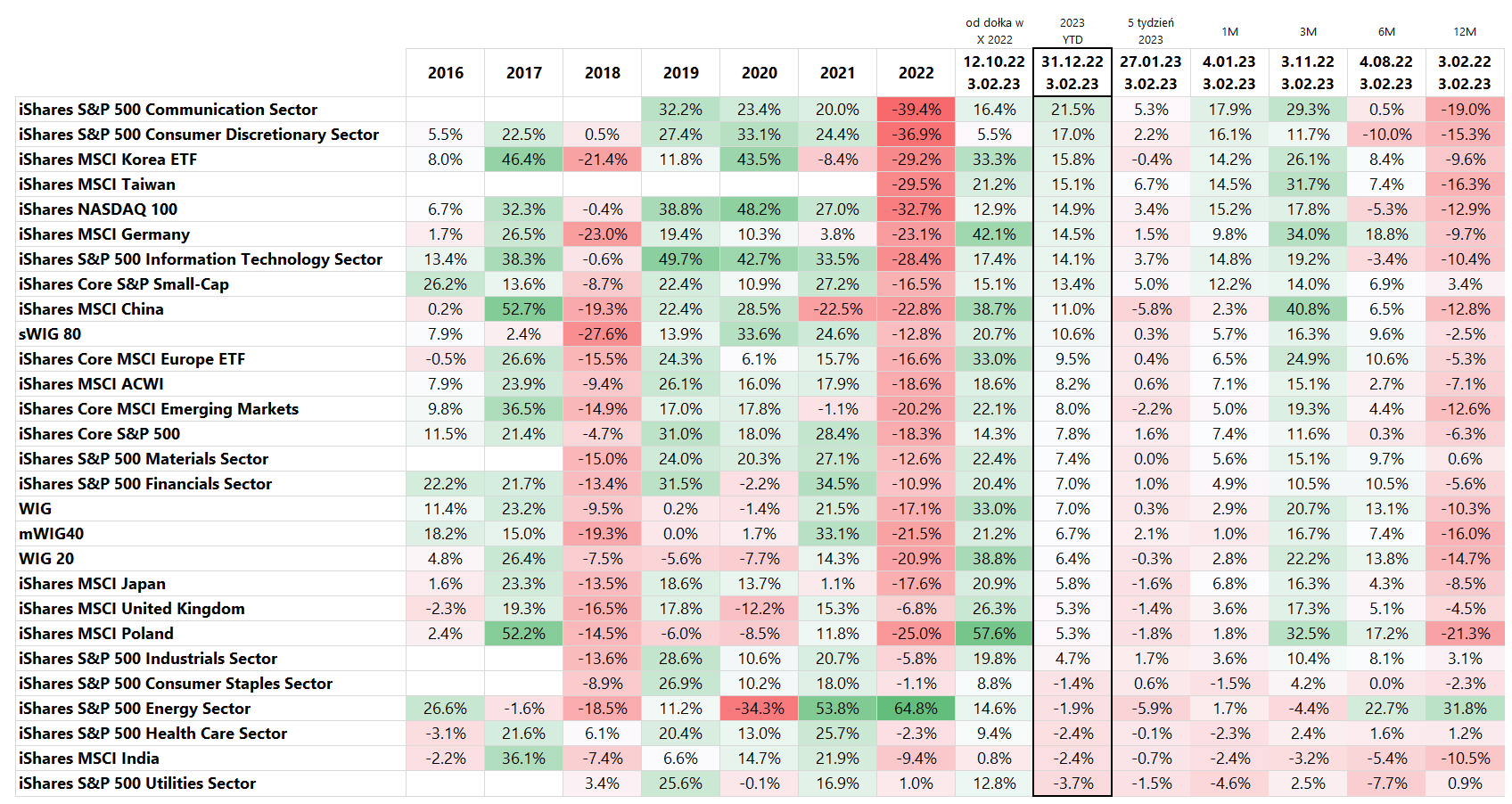

Takové rozdíly v týdenních výnosech musely způsobit značné přeskupení, a to i v žebříčku výnosů pro rok 2023 (YTD). Na konci 4. týdne patřilo 1. místo Číně (hrající k otevření tamní ekonomiky), ale již v 5. týdnu jsme se "vrátili do staré hry", tedy obecným technologickým společnostem (v případě tzv. sektor S&P500 Communication, 49 % tohoto indexu tvoří Meta a Alphabet (aka Google)). Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou seřazeny podle výnosů v roce 2023).

T.2 Globální akciové trhy, MSCI, S&P 500 – míra návratnosti: 2016 – 2022 a do 3.02.2023. února XNUMX Zdroj: vlastní studie

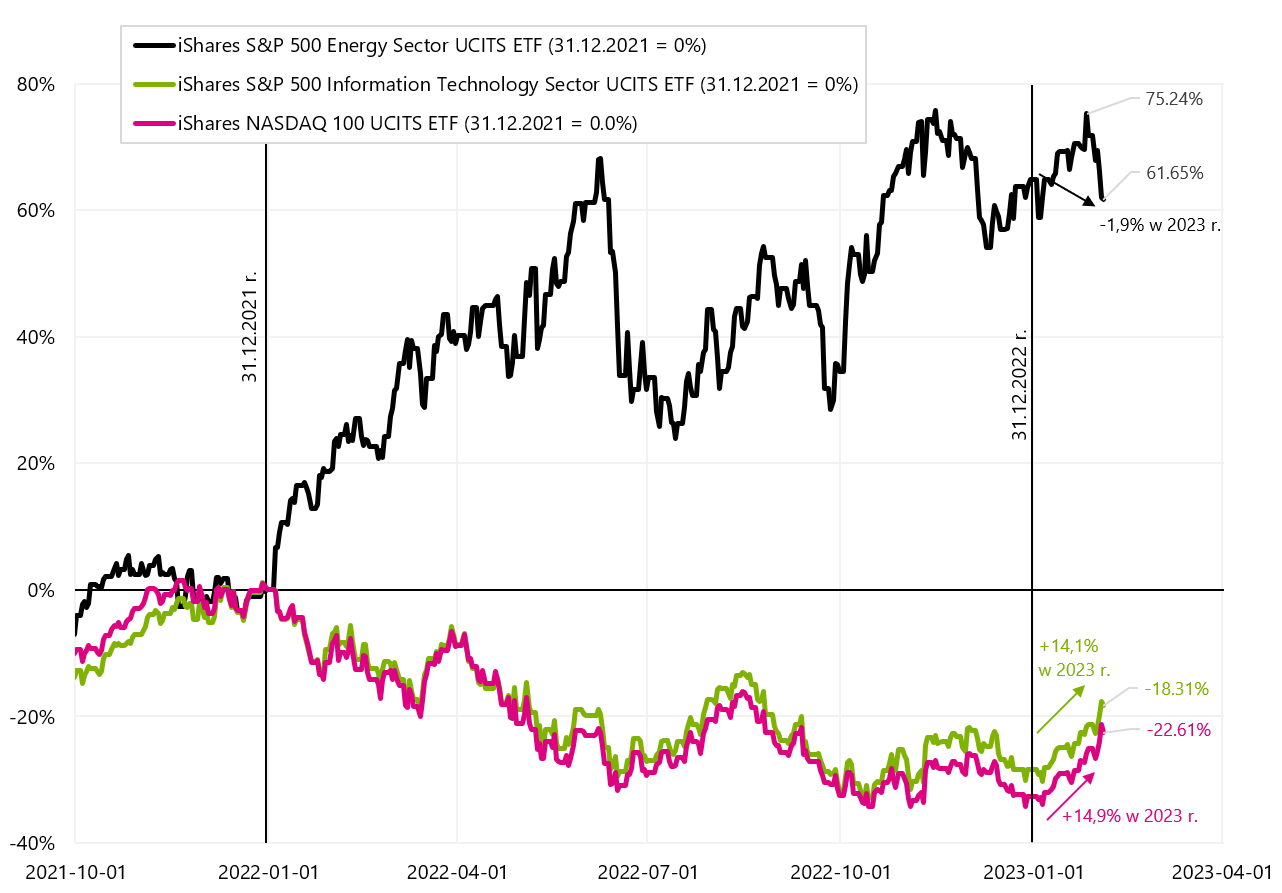

Níže uvedený graf porovnává výnosy mezi sektory IT, Energy a Nasdaq100 – ale z trochu delší perspektivy. Zatímco rok 2022 patřil bezesporu energetice, v roce 2023 je tomu naopak. Což se příliš nemění, pokud se srovnáme od začátku roku 2022.

V.7 iShares S&P500 Energy, Informační technologie iShares S&P500, a iShares Nasdaq 100 ETF do 03.02.2023. ledna XNUMX. Zdroj: vlastní studie, ishares.com

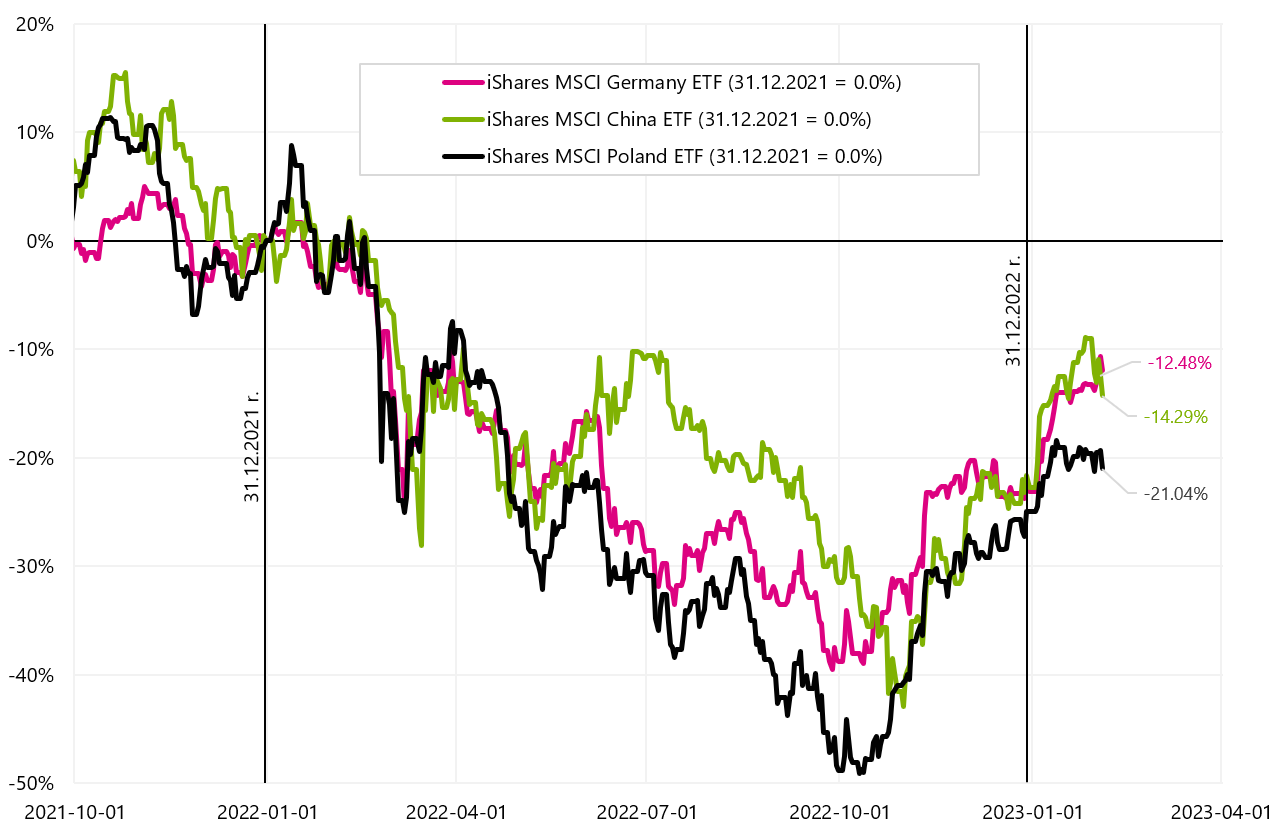

V dalším grafu porovnáváme míry návratnosti tří indexů MSCI pro Polsko, Čínu a Německo (tedy pro země, které zejména letos „jedou ve společné kárě“). Od začátku roku vzrostl MSCI China o +11,0 %, MSCI Polsko +5,3 % a MSCI Germany +14,5 %.

V.8 Indexy MSCI China, Polska i Niemcy do 03.02.2023. ledna XNUMX. Zdroj: vlastní studie, isahres.com

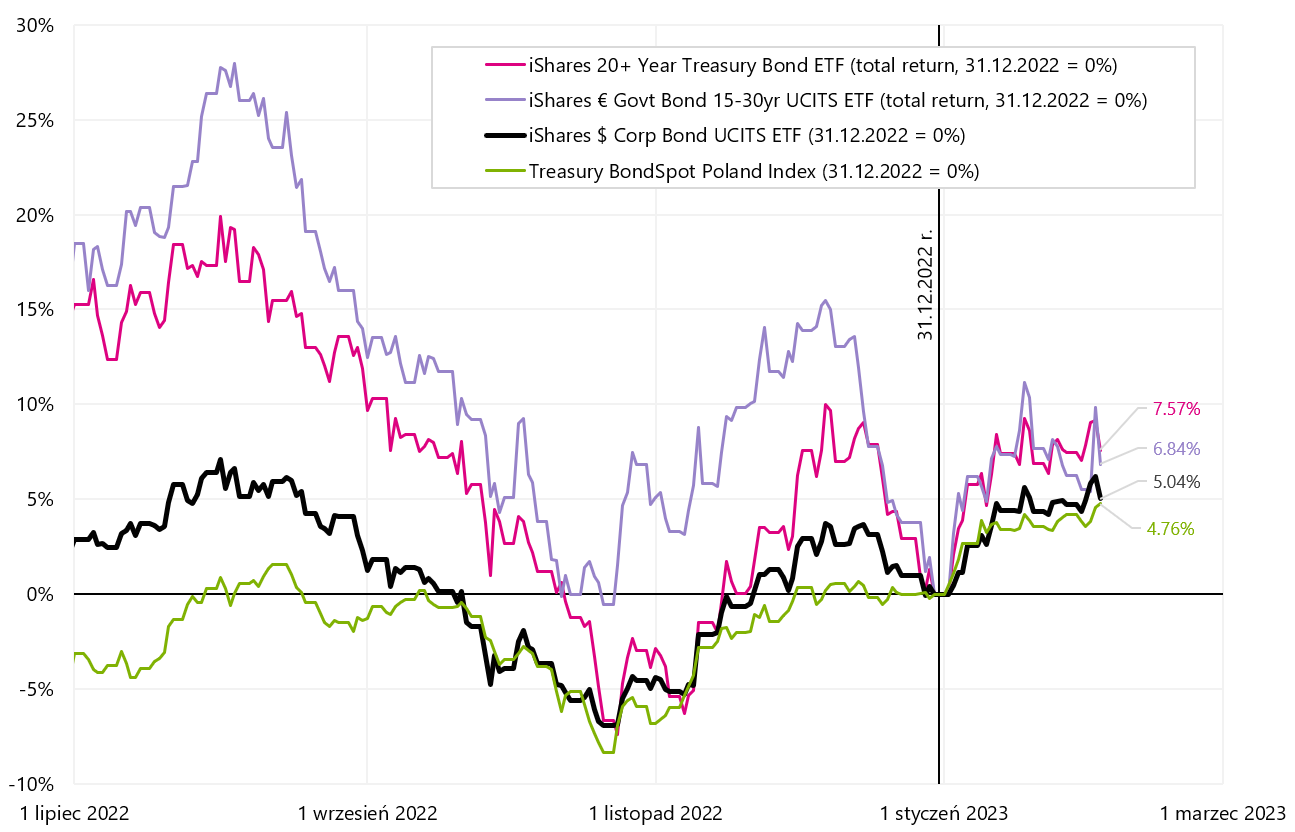

Porovnejme, jak se dluhové ETF chovaly minulý týden. Nejvyšší výnosy měly evropské a americké High Yield fondy, tedy vysoce výnosné podnikové dluhopisy (+1,1 % a +1,3 %). Od začátku roku však byly nejvyšší výnosy zaznamenány u dlouhodobých amerických a evropských státních dluhopisů (+7,6 % iShares 20letý státní dluhopis a +6,8 % iShares Euro vládní dluhopis 15-30 let). Polský index státních dluhopisů (Treasury BondSpot Index) letos vydělal 4,8 %. Níže uvedená tabulka podrobně popisuje hlavní globální dluhové ETF (vládní i korporátní).

T.3 Hlavní globální dluhové ETF: 2016 - 2022 a do 3.02.2023. února XNUMX. Zdroj: vlastní studie

V dalším grafu uvádíme míry návratnosti vybraných dluhových ETF od začátku roku 2023.

V.9 Vybráno Dluhové ETY do 03.02.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

Zpráva o zaměstnání Hawk

Lednová zpráva o zaměstnanosti v americké ekonomice byla skutečně velmi jestřábí. Nárůst zaměstnanosti činil +514 tis. FTE (průzkum podniku) plus dalších +71 2022 jako revize za prosinec a listopad XNUMX. Mohl mít J. Powell pravdu (měsíce mluvil o silném trhu práce) - jen trhy nechtěly poslouchat. Podle „průzkumu domácností“ se v lednu počet pracujících zvýšil o 894 tisíc. lidí (v prosinci +717 tisíc, takže za dva měsíce máme nárůst +1,611 milionu lidí!). Samozřejmě takto silný trh práce znamená vyšší úrokové sazby a je intuitivně neslučitelný s trvalým poklesem růstu mezd nebo inflačním cílem ve výši 2 % (Opět měl Powell pravdu.)

Sílu trhu práce v lednu podtrhuje i nárůst průměrného týdenního počtu pracovních hodin (z 34,4 na 34,7 hodin v soukromém sektoru), stejně jako nárůst průměrného počtu přesčasových hodin (ze 3,0 na 3,1 hodiny). Dále je třeba zmínit pokles míry nezaměstnanosti (na 3,4 %), což je v souladu s nedávným poklesem počtu dávek v nezaměstnanosti.

Jerome Powell ve svém projevu v Brookings Institution v roce 2022 jasně naznačil, na co se při analýze trhu práce hlavně dívá:

- nabídka/poptávka na trhu práce,

- 3měsíční průměrná změna zaměstnání a samozřejmě

- zvýšení hodinové mzdy.

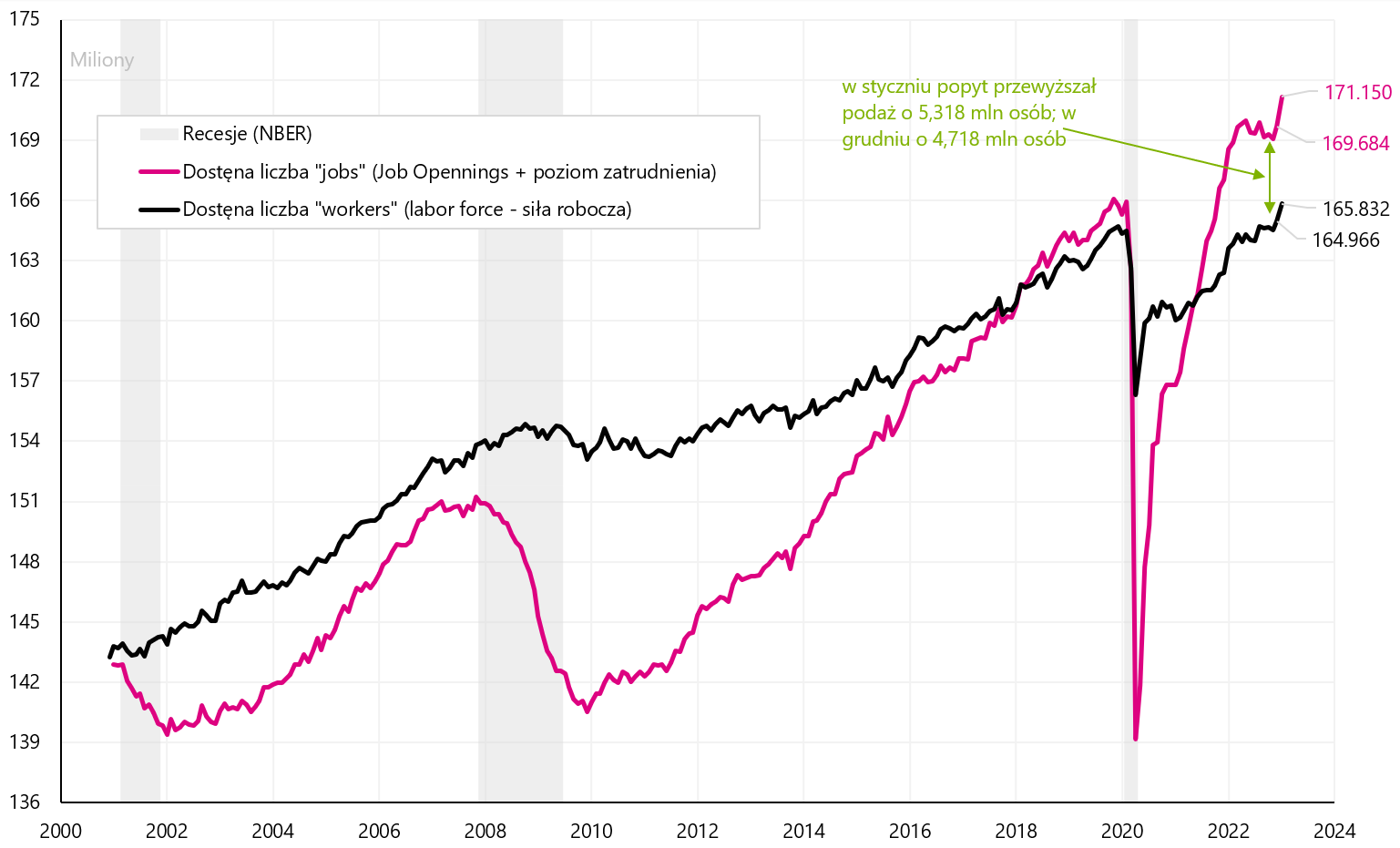

Nabídka vs. poptávka je uvedena v grafu níže. Nabídka zaměstnanců je velikostí pracovní síly, zatímco poptávka na trhu práce je součtem volných pracovních míst a úrovně zaměstnanosti. Co je z pohledu Fedu důležité, v lednu se zhoršila nerovnováha na trhu práce. Aktuálně poptávka převyšuje nabídku o 5,3 milionu lidí - zatímco v prosinci to bylo mnohem méně, tedy 4,7 milionu lidí.

V.10 Nabídka a poptávka na trhu práce v USA (seriál sledoval J. Powell). Zdroj: vlastní studie, FRED

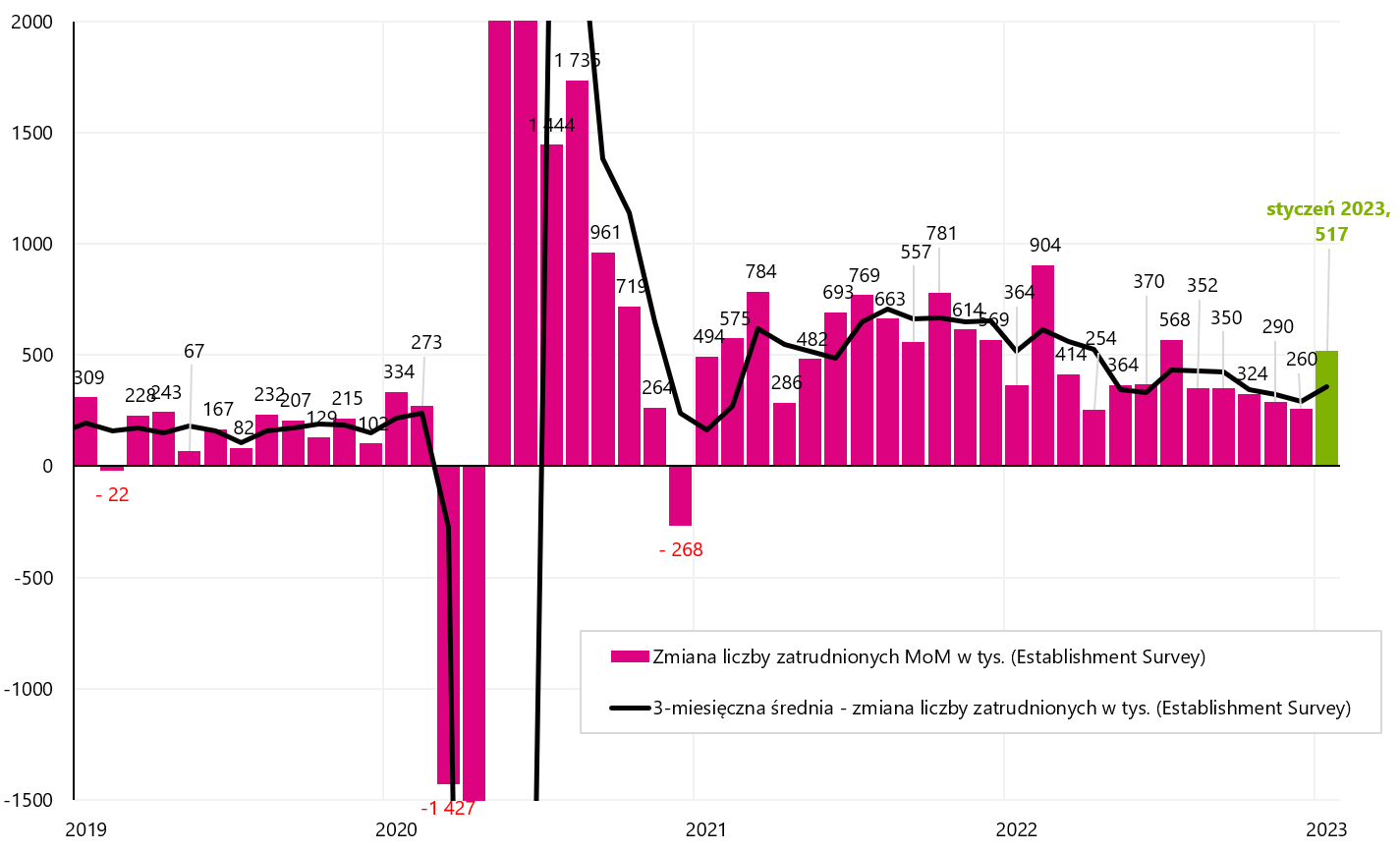

Stejně tak v lednu máme nárůst 3měsíčních průměrů týkajících se změn v zaměstnání. Týká se to jak údajů o zaměstnanosti vycházejících z „průzkumu podniků“, tak „zjišťování v domácnostech“. Podrobnosti jsou uvedeny v následujících dvou grafech.

V.11 Měsíční změna zaměstnání podle Podnikového šetření (a tříměsíční změna klouzavého průměru). Zdroj: vlastní studie, FRED

V.12 Měsíční změna zaměstnanosti podle Šetření domácností (a tříměsíční změna klouzavého průměru). Zdroj: vlastní studie, FRED

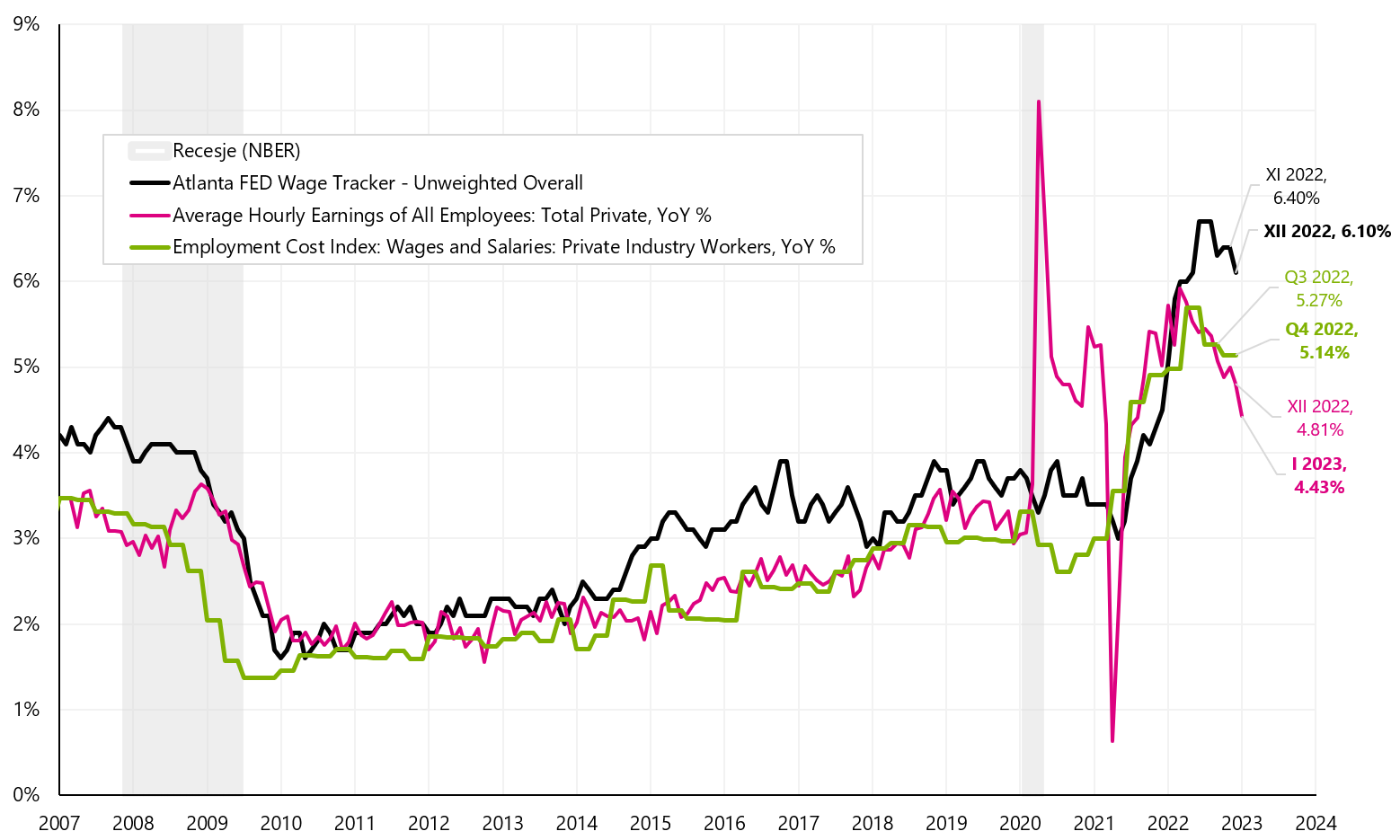

V případě růstu mezd se průměrná hodinová mzda v lednu zvýšila o 0,3 %, což umožnilo pokles meziročního tempa růstu na 4,43 %. Níže uvádíme 3 řady růstu platů, na které se J. Powell „kouká“ (toto je graf, který Powell představil ve své prezentaci v Brookings Institution).

V.13 Tři různé americké platové řady (tzv. "Powellův diagram"). Zdroj: vlastní studie, FRED

Zatímco trend meziroční dynamiky mezd zůstává klesající, je stále těžké říci (zvláště při tak silném trhu práce), že směřujeme trvale k předpandemickým úrovním.

Souhrn

Minulý týden jsme poznali holubičí tvář centrálních bank (FED i ECB). Ale také jsme poznali „jestřábí“ tvář amerického trhu práce, což s dosavadním zvyšováním úrokových sazeb nemá nic společného. Výsledkem je, že trh prakticky zdražuje o jedno zvýšení úrokových sazeb v USA více než dříve.

Klíčem k dalšímu chování trhů se v blízké budoucnosti může ukázat americká inflace za leden 2023 (zveřejněna 14. února), která, pokud trhy překvapí vyšším čtením, může mít negativní dopad na příběh, který se na trzích buduje po mnoho týdnů, že inflace může snadno a rychle dosáhnout cíle centrálních bank.

Akciové trhy pokračují ve svých ziskech, i když v minulém týdnu převzaly vedení průmyslová odvětví a země tradičně považované za technologie. Nejvyšší míru návratnosti v roce 2023 zatím přinesl americký komunikační sektor (komunikační sektor iShares S&P500, +21,5 %), zatímco současný lídr, MSCI China, minulý týden klesl až o 5,8 %, což vedlo k míře návratnost v roce 2023 klesla na 11.0 %.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

Nechte odpověď