„EXIT“ - megatrend mezi centrálními bankami pro rok 2021

Mírná reakce trhu po jednání Bank of England o měnové politice je znepokojující. Trh očekával, že expanze rozvahy bude do určité míry omezena - Bank of England splnila tato očekávání, ale nepřekročila je. Trh jasně věří, že ultra nízké úrokové sazby zohledňují možné omezení expanze rozvahy v blízké budoucnosti, bez ohledu na její rozsah. Také tomu věří centrální banky oznámí proces krácení s dostatečným předstihem, aby tomu zabránily "Hysterické omezení" podobný tomu, který jsme pozorovali v roce 2013.

Podle našeho názoru však existují všechny podmínky, aby se tato situace vymkla z rukou.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

# 1. Neexistuje žádný únik z omezení

Setkání měnové politiky Bank of England bylo důležité, protože potvrdilo jeden z trendů, které se finanční trh nejvíce obává: světové centrální banky se připravují na snížení bezprecedentního množství stimulů.

Jinými slovy, pokud centrální banky tímto procesem nyní neprocházejí, učiní tak později. Čím déle čekají, tím je finanční trh zranitelnější. V důsledku dynamického hospodářského oživení může být zpřísnění finančních podmínek nutné dříve, než se očekávalo.

Je to jako karetní hra: která centrální banka zahájí omezení rozvahy jako první a která bude hrát její kartu nejlépe? Předpokládejme, že Bank of England byla včera trochu agresivnější, než by si trh přál. To by mohlo vést k výprodeji britských vládních dluhopisů, které by snadno zametly i americké a evropské dluhopisy. Agresivní přístup Bank of England ve skutečnosti znamená, že Federální rezervní systém zaostával a měl uvažovat o zadržení dříve, než bylo datum sděleno trhu. V takové situaci by výnosy 1,75letých státních dluhopisů mohly překonat odpor na 2% a posunout se na znepokojivou úroveň odporu XNUMX%.

Dalo by se to Evropská centrální banka v nevýhodě, protože ziskovost Německé vládní dluhopisy jdou už měsíce. Blíží se k překročení odporu na -0,15% směrem k pozitivním hodnotám - poprvé od roku 2019.

Tento týden výnosy desetiletých německých vládních dluhopisů prolomily odpor na -0,20% a vzrostly až o 0,16%. Pokud dojde k přerušení nad touto úrovní, mohou rychle vyskočit na 0%. Výnosy německých dluhopisů zůstávají v úzkém vzestupném klínu, zatímco index relativní síly (RSI) klesá, což znamená, že vzestupný trend oslabuje a může se obrátit. V takové situaci by výnosy mohly klesnout na 0,40%.

Podobná situace je v případě termínových kontraktů na německé státní dluhopisy (Euro Bund). Komentář od našeho guru pro technickou analýzu, Kim Cramer:

- Za posledních 4–6 týdnů se futures na Euro Bund pohybovaly ve stále užším klesajícím trendu, který vytváří vzorec podobný poklesu. Index RSI však stoupá, což znamená, že divergence mezi těmito hodnotami se prohlubuje. Jinými slovy, klesající trend se blíží úrovním vyčerpání a může dojít k obrácení. Pokud se rozpadne, je zde určitý odpor na 171,44, ale manévrovací prostor je až 171,91. Blízko pod 169,47 pravděpodobně poklesne na 168-167,50.

Zasedání Bank of England zasadilo ránu politice ECB, která se po mnoho týdnů snaží udržet výnosy evropských dluhopisů pod kontrolou. Je nejvyšší čas si uvědomit, že není možné uniknout z omezení expanze rozvahy na globální úrovni, a to ani v rámci ultra měkké měnové politiky ECB.

# 2. Investoři se již rozhodli

Bylo rozhodnuto mezi rizikem a dobou trvání podnikových dluhopisů a investoři nyní čekají na další vývoj. V této souvislosti si investoři museli vybrat mezi rizikem spojeným s podnikovými dluhopisy nebo dobou trvání dluhopisů.

V obou případech byl cíl stejný: získání dostatečně vysoké ziskovosti k ochraně před zvýšením inflace.

Kromě toho se však přístupy zásadně liší. Je to jako volit mezi náhlou a pomalou smrtí, protože úrokové riziko má velmi negativní dopad na dobu trvání, zatímco kreditní riziko může přispět k platební neschopnosti.

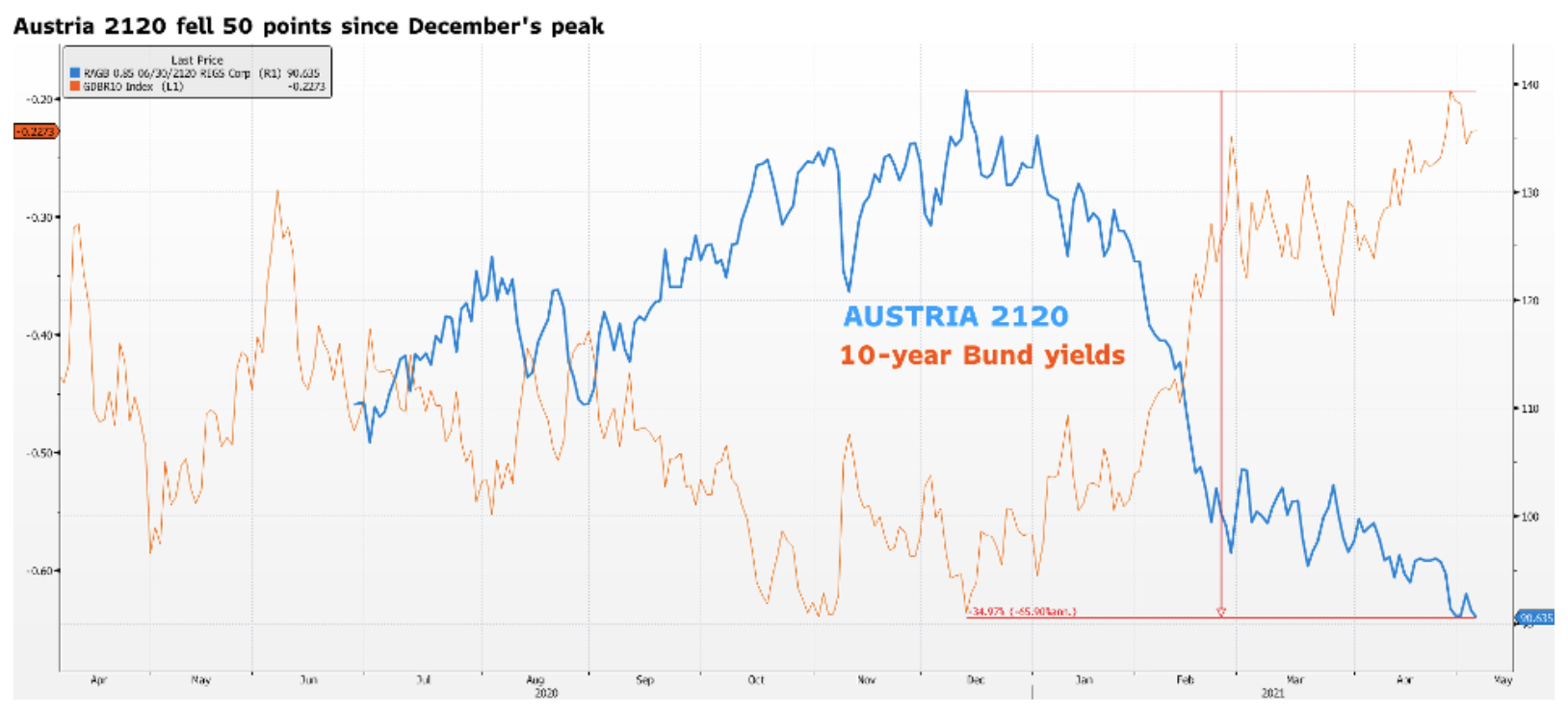

Vezměte si jako příklad Rakousko 2120. Byly vydány v červnu 2020 s kupónem 0,85%. Nízký kupón nabízí malou ochranu před změnami úrokových sazeb. Od prosince, kdy výnosy německých vládních dluhopisů začaly růst, se tyto dluhopisy výrazně propadly a ztratily zhruba 50 bodů v nominálním vyjádření a 35% v poměru k jejich ceně.

Problém je v tom, že růst výnosů německých dluhopisů teprve začal. Rostoucí výnosy ve Spojených státech a podzimní volby v Německu ukazují na jedinou možnost: výnosy německých vládních dluhopisů se stanou pozitivními. Bude to bolestivé pro ultra dlouhé dluhopisy vydané za mimořádných okolností, protože akomodační akce centrálních bank po celém světě omezily rizikovou prémii. To znamená, že cena těchto dluhopisů může snadno klesnout o dalších 20–30 plných bodů a měli byste se ptát sami sebe, jak dlouho jsme ochotni tento nástroj držet?

Možná penzijní a pojišťovací fondy na chvíli vydrží nízké ocenění, ale jaký bude osud menších investorů? Zatímco hlavní hráči vsadili na dobu trvání, general cargo se rozhodl pro podnikové dluhopisy s vysokým výnosem. Ani jedno z těchto rizik není optimální, ale osobně vím, co dávám přednost. V prostředí rostoucích úrokových sazeb nemám váhání vyhnout se riziku trvání.

Nechte odpověď