Dobrá tvář pro špatnou hru nebo politika FED v celé její slávě

Každý investor má perfektní osobnost Janet Yellenová. Bývalý šéf Federální rezervní systém a současný šéf ministerstva financí vrhl na trhy trochu nejistoty a strachu.

Pro nezasvěcené: jde o komentář bývalého šéfa Fedu, který se na trzích hlasitě ozýval. To našla Yellen pro trh je zapotřebí „mírného“ zvýšeníaby se ekonomika nepřehřívala.

Její slova způsobila na trhu významný výprodej a sama se rychle odrazila a proměnila se ve fráze, které Powell používá ve svých komentářích. Jak toto „poškrábání“ ovlivnilo trhy? Jak s tím souvisí současná politika Federálních rezerv? Jaké závěry z toho lze vyvodit? Zvu vás ke krátkému komentáři, ve kterém se pokusím tyto problémy vysvětlit.

Skromně, tj. O kolik?

Janet Yellenová

Je pravda, že Yellen nezmínil nominální hodnotu mírného nárůstu. Podle jejího názoru mají „tlumit“ přehřátou ekonomiku poté, co se zvýší veškerá vláda. Lze samozřejmě říci, že Yellenovo prohlášení bylo do značné míry reakcí na Bidenovy fiskální plány, které jsou spojeny s dalším hotovostním balíčkem na vrub ekonomiky. Poprvé se vyjádřila k fiskální politice FED během akce pořádané časopisem Atlantik. Během ní zdůraznila, že veškeré vládní výdaje, které jsou nyní čerpány na doraz, povedou k přehřátí trhu.

Je pravda, že později zrušila svá slova a podrobně vysvětlila, že nenavrhuje žádné zvýšení, a inflace by byla překročena pouze v krátkodobém horizontu. V rozhovoru pro Wall Street Journal vyvinul veškeré úsilí, aby vystřídal slova současného šéfa Federálního rezervního systému Powella, že USA se s problémem inflace nebojují. Slovo bylo přesto vysloveno. Řeklo to tolik, že v úterý jsme viděli velký výprodej indexů, zvýšení výnosů dluhopisů, výprodej zlata a posílení USD.

Dolary ze vzduchu

Existuje skutečný problém inflace v USA? Skutečně dochází k inflaci pouze jako „impulzivní“, nevýznamný a krátkodobý faktor způsobující inflační tlak? Federální rezervní systém zvláště rád v poslední době vysvětluje rostoucí inflaci jako „úzký bod nabídky“ de facto zbavit se problému hospodářského oživení. Boom v jejich rétorice se znovuotevírá a poptávka se „agresivněji“ vrací k normálu. Hlavní místo, kde se hromadí, je ropa. Ropa se cítí velmi dobře v prostředí s vysokým inflačním potenciálem (rostoucí inflace). Uzavření ekonomik a jejich opětovné rozmrazení je dobrým argumentem pro vysvětlení vysokých cen ropy a vyšší inflace, které vyvstaly ze zvýšené poptávky po černém zlatě.

Kde je tedy problém a proč je tlak na úrokové sazby pro Federální rezervní systém tak nepříznivý? Koneckonců, americká vláda si nemůže dovolit zvyšovat úrokové sazby nebo umožnit Fedu omezit nákupy dluhopisů. Naopak tvrdím, že FED bude muset v blízké budoucnosti rozšířit své aktivity kvantitativního uvolňování, aby si mohla vzít další půjčky, které přízrak půjček silně visí na vládě USA. K nákupu vládních dluhopisů musíte mít hotovost. Odpověď tedy naznačuje, že v jeho nepřítomnosti dotisk se stane primárním nástrojem rezervy. Biden si je dobře vědom, že zvýšení daně nebude plně pokrývat všechny plánované ekonomické balíčky. Mechanismus krytí nákladů na tento typ investic bude financován stejným mechanismem, v němž byly financovány stimulační balíčky zavedené v roce 2020.

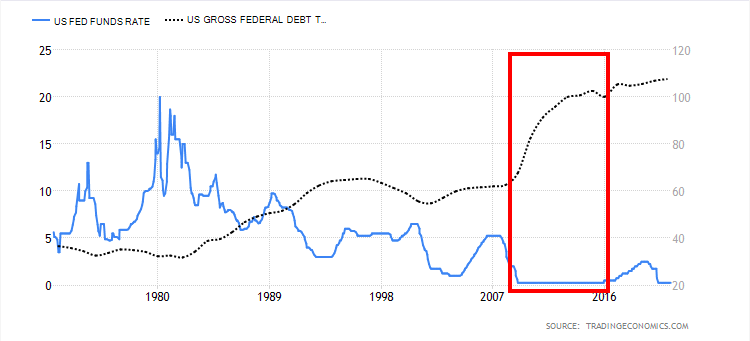

Dluh vs. úrokové sazby v USA. Zdroj: Ekonomika obchodování

Nejvýznamnějšího nárůstu dluhu ve Spojených státech bylo dosaženo v prostředí nízkých úrokových sazeb. Ve výše uvedeném grafu vidíme tento prudký pohyb nahoru, když se sazby pohybovaly kolem nuly. Fed bude obecně nucen nakupovat dluhopisy, čímž zabrání implozi na tomto trhu.

Ministerstvo financí to zvládne

Zajímavé je, že ministerstvo financí zvýšilo částku, kterou si plánuje půjčit, ve druhém čtvrtletí roku 2021. Ministerstvo financí v únoru předpokládalo, že půjčky na druhé čtvrtletí budou relativně skromné 95 miliard USD. Nový odhad půjčky pro druhé čtvrtletí je 463 miliard $. Poté se očekává, že se tato částka ve třetím čtvrtletí zdvojnásobí s odhadovanou půjčkou 821 miliard USD. Mohla by Janet Yellenová realisticky posoudit šance na túry a nutnost tak učinit? Posuďte sami. Podle mého názoru je Federální rezervní systém trochu přitlačen k rohu a Powell i Yellen to vědí. Sami zdůraznili, že nízké úrokové sazby jsou hlavním důvodem, proč může vláda „investovat“ do ekonomiky. Proto se dá očekávat, že půjčky v blízké budoucnosti porostou.

V únoru ministerstvo financí předpokládalo, že půjčky ve druhém čtvrtletí budou relativně skromné 95 miliard USD. Nový odhad půjčky pro druhé čtvrtletí je 463 miliard $. Poté se plánuje tato částka ve třetím čtvrtletí zdvojnásobit s odhadovanou půjčkou 821 miliard USD. To je částečně odpověď na to, proč není výhodné (i když je to nutné) zvyšovat úrokové sazby již nyní.

Nic není zadarmo

V ekonomii i v životě není nic zadarmo. I když je vysoká inflace považována za zápornou (spotřebitel platí více za zboží a služby, které nakupuje), jedná se z velké části o skrytou pomoc vládám splácením velkých dluhových balíčků. Jak ona, tak relativně nízká úroveň úrokových sazeb umožňují zemím opustit vysokou úroveň úvěrů.

Vyšší inflace je často považována za „pomoc“ při vynoření z prostředí nízkých úrokových sazeb. Jejich negativní úrovně s sebou nesou řadu ekonomických hrozeb, které v kombinaci s vysokou úrovní dluhu a nedostatkem vyhlídek (včetně fiskálních nástrojů) na jejich kontrolu ze strany institucí na ústřední úrovni mají negativní dopad na ekonomiku. Stačí se podívat na sektor komerčního bankovnictví, který doposud absorboval negativní dopady nízkých úrokových sazeb, ale bude jen otázkou času, než se tyto náklady přenesou (pokud je prostředí negativní / nulové v dlouhodobé plány) spotřebitelům. Je třeba říci, že v takovém prostředí se fiskální politika stává poněkud neúčinnou. Proč? Pro stimulaci dalšího ekonomického růstu musí být další balíčky čerpané do ekonomiky prostě hojnější.

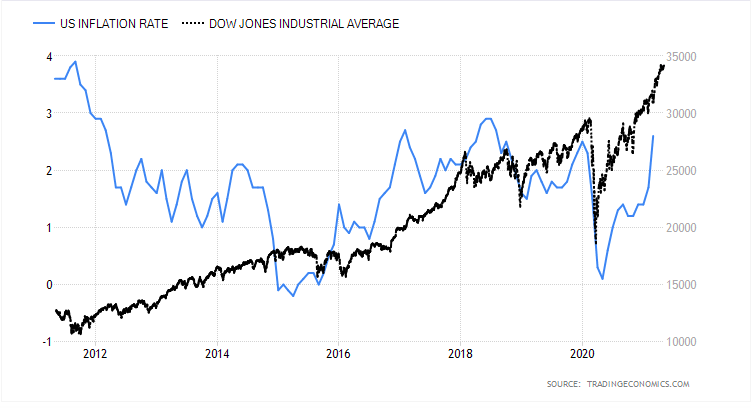

Inflace v USA a průmyslový průměr Dow Jones. Zdroj: Ekonomika obchodování

O samotném dopadu vyšší inflace na akciový trh a měny lze psát encyklopedie. Důležitým prvkem, který s nimi bude souviset, jsou úrokové sazby a základní otázka, kterou je třeba si položit - zvýší je růst cen v ekonomice. Do značné míry jsou po výkonu indexů ve vztahu k inflaci (což je patrné z grafu výše) viditelná tržní očekávání a tlak na zvyšování sazeb.

Výnosy dluhopisů jsou odsunuty na pozadí

Federální rezervní systém v poslední době příliš nemluvil o výnosech státních dluhopisů. I když se jedná o mimořádně důležitý ukazatel, z krátkodobého hlediska nemá příliš velký dopad na náklady na obsluhu dluhu. Mnohem důležitějším prvkem celé hádanky jsou samozřejmě úrokové sazby, které hrají hlavní roli v případě převrácení dluhu. Rollover není nic jiného než jakýsi druh refinancování dluhu.

Zdroj: Investing.com

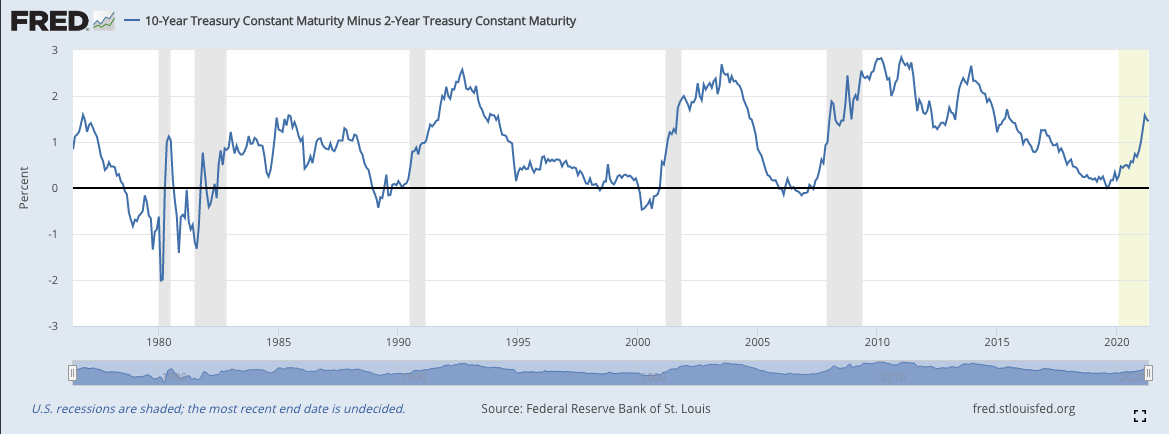

Aktuální ocenění ziskovosti má již rok vzestupný trend. Jejich vysoká úroveň znamená, že se investoři zbavují dluhových cenných papírů v naději, že nový kupón (nová emise) proběhne za příznivějších podmínek (za vypůjčené peníze dostanou vyšší platbu). Dobrým ukazatelem, který vrtí pověstným prstem, je také výnosová křivka (rozdíl mezi 10y a 2y obligacemi). Dotyk nulové hranice nás obvykle informuje o hrozící krizi.

10letá mínus 2letá výnosová křivka dluhopisů. Zdroj: FRED

V současné době jeho úrovně zatím nejsou alarmující, ale je zajímavé, že se přiblížilo ke krizovým úrovním v roce 2019. Samotná křivka je velmi dobrým barometrem, který filtruje očekávání dluhového trhu. Jak se křivka blíží kritickým úrovním, jsou investoři nuceni platit mnohem více za krátkodobé půjčky než za dlouhodobé půjčky.

Souhrn

Vezmeme-li v úvahu všechny faktory, které jsme v této analýze stručně vzali v úvahu, je třeba zdůraznit několik důležitých věcí.

- Umožnění čerpání inflace na vyšší úrovně z dlouhodobého hlediska zlepšuje účinnost fiskální politiky. Centrální banky jsou schopny efektivněji opustit prostředí nízkých úrokových sazeb. S přihlédnutím k historickým údajům závisí účinnost politiky bank na vysoké a trvalé úrovni inflace, velmi vysokých úrokových sazbách nebo nízkém dluhu. Nakonec v tuto chvíli nebyla splněna žádná podmínka.

- Federální rezervní systém v blízké budoucnosti potvrdí svá rozhodnutí kvůli nutnosti přizpůsobit měnovou politiku nějakému druhu rostoucím potřebám dluhu.

- Fed má stále k dispozici QE a schopnost nakupovat dluhopisy. Má skutečný dopad na zvrácení jejich trendu (na ziskovost). Rezerva může opakovat své kroky a určitým způsobem bránit bankám v zavádění peněz z programů QE (výměna dluhopisů za rezervy) do sektoru domácností (např. Prostřednictvím úvěru). Tento program se tak stává spíše formou rekapitalizace bankovního sektoru než vytvářením další inflace. Je však třeba mít na paměti, že program QE, který byl zaveden v roce 2020, byl odlišný a umožňoval snadný převod finančních prostředků do soukromého sektoru.

- Vyšší inflace v kombinaci s prostředím nízkých úrokových sazeb umožňuje levnější splácení závazků.

Tyto argumenty do značné míry vysvětlují, proč se Federální rezervní systém v krátkodobém horizontu nerozhodne zvýšit sazby. Je těžké říci, kolik deficitu bude potřeba k vyrovnání. Jejich zvýšení v tuto chvíli pouze kvůli vyšším hodnotám inflace v posledních měsících je jako výstřel do kolena.

Více o dopadu slov Janet Yellen na trh: