Cena kávy je nejvyšší za posledních deset let kvůli očekávanému snížení nabídky

Futures na kávu Arabica dosáhly nejvyšší ceny za deset let a překonaly 2,50 USD za libru; letos po pěti letech vedlejšího kurzu cena kávy téměř zdvojnásobil v důsledku nejhoršího období sucha a mrazů za několik desetiletí, které zdecimovalo brazilské plodiny. V důsledku omezení nabídky se trh poprvé za několik let vrátil k deportaci a po pěti letech, během kterých záporné zisky z rolloveru těžily z prodeje nakrátko, prudký obrat k omezení nabídky opět podporuje dlouhé pozice.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Omikron děsí trhy

Odolnost kávy vůči rozšíření omikronové slabosti z minulého týdne, která vedla k (dočasnému) zhoršení globálního ochoty riskovat, je důkazem rostoucí podpory tohoto trhu ze strany současných problémů s dodávkami v mnoha klíčových zemích produkujících arabiku.

Březnový futures kontrakt Arabica dosáhl nejvyšší ceny za deset let a překonal 2,50 USD za libru; Po pěti letech odstavení se letošní cena téměř zdvojnásobila v důsledku nejhoršího období sucha a mrazů za několik desetiletí, které zdecimovalo brazilskou úrodu – nejen pro rok 2021, ale potenciálně také nejméně dvě po sobě jdoucí sezóny.

Nad 2,56 dolaru za libru bude další významnou úrovní futures kontraktů Arabica maximum v roce 2011 ve výši 2,90 dolaru za libru, následované 3,09letým maximem XNUMX dolaru za libru.

Počasí není jedinou překážkou

Po roce, který byl kvůli nepříznivým povětrnostním podmínkám pro úrodu jedním z nejhorších Brazílie, export kávy byl také negativně ovlivněn nedostatkem kontejnerů, což se projevilo snížením dodávek do pražíren v Evropě a Spojených státech. V listopadu brazilský export kávy dosáhl 2,918 milionu 60 kg pytlů, což je o 8 % méně než pětiletý průměr, zatímco Kolumbie, druhý největší vývozce tohoto produktu na světě, klesla o 11 % na 1,132 milionu pytlů. Klesající nabídka a problémy v dodavatelském řetězci přispěly k poklesu zásob kávy ve sledovaných skladech ICE na 1,6 milionu tašek, což je 11 % pod pětiletým průměrem.

I když tyto úrovně jako takové neospravedlňují téměř zdvojnásobení ceny kávy Arabica v letošním roce, vyhlídky na ještě větší pokles nabídky během několika příštích let trh stále výrazně znervózňují. Poškození mrazem na začátku tohoto roku vedlo v některých oblastech k opětovné výsadbě a někteří zemědělci přešli na jiné plodiny.

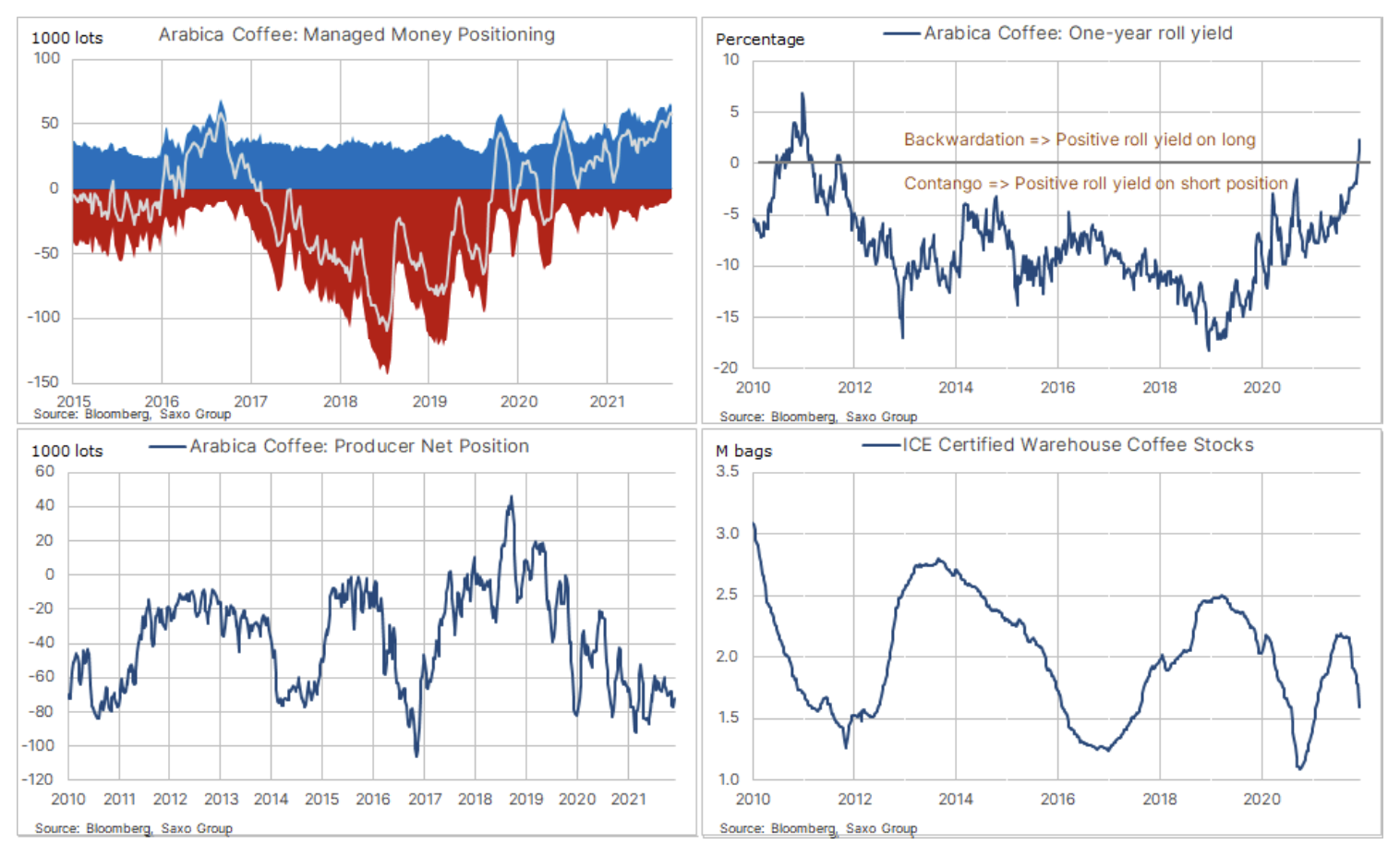

Níže uvedené grafy znázorňují některé nedávný vývoj podpory trhu.

Křivky vpřed Komoditní futures často poskytují více informací než jen sledování akcií v průběhu příštího měsíce. Pětileté období nadměrné nabídky (2015–2020) znamenalo, že kupující byli neustále ztrátoví. V tomto období po skokovém růstu cen vždy následoval prudký obrat, jehož hlavním faktorem byl tvar křivky vpřed. Trh s nadměrnou nabídkou má vzestupnou dopřednou křivku s nejnižší cenou na úrovni spotové ceny nebo blízko ní. Dlouhé rolování v podstatě znamenalo, že obchodníci neustále prodávali za nižší exspirační cenu, než byla cena následujícího měsíce.

V letech 2015–2020 se procentní rozpětí mezi okamžitou cenou a roční forwardovou cenou pohybovalo v průměru kolem 10 %. Takzvaný jev negativní nést (když náklady na držení pozice převyšují její zisky) probíhá při převisu nabídky na trhu, tzn. Contango. Káva se dlouhá léta vyznačovala tím nejvyšším Contangocož z něj činí surovinu preferovanou finančními investory v kontextu krátkých pozic. Letošní zhoršení nabídky trhu způsobilo návrat ročního zisku z převrácení do kladných hodnot nebo do stavu deportace, díky čemuž má nyní investor poprvé od roku 2011 kladnou nést z důvodu udržení dlouhé pozice na futures trhu.

To se odráží v pozici peněz spravovaných podílovými fondy (spravované peníze), kde čistá dlouhá pozice dosáhla vrcholu za 5 1/2 roku v týdnu končícím 30. Vzhledem k tomu, že součet pozic na trhu futures dosahuje nuly, musí existovat krátká pozice pro každou dlouhou pozici. Velkou část těchto krátkých pozic drží výrobci a obchodníci, a jak ceny rostou, musí tito obchodníci orientovaní na kávu navyšovat své zdroje, aby udrželi stále nákladnější short. Archer Consulting se sídlem v Sao Paulu ve své nejnovější zprávě odhaduje, že výzvy k získání marže na pozice na newyorském futures trhu jen za posledních pět měsíců stály obchodníky přibližně 13,4 miliardy dolarů, což potenciálně přinutí některé z nich odkoupit své futures. krátká pozice , což zvyšuje tlak na růst cen.

Nechte odpověď