Cena k účetní hodnotě – Co nám říká poměr C / WK (P / BV)?

?")

Cena k účetní hodnotě je jedním z nejznámějších způsobů oceňování podniku. I přes svou oblibu je často zneužíván. Není to ukazatel, který lze použít pro každou společnost a za všech podmínek. Navíc pro mnoho odvětví je k ničemu. Ve zvláštních situacích však může být užitečným nástrojem v rukou investora. V dnešním článku si vysvětlíme, co přesně indikátor je a jak jej mohou investoři využít.

Co se čtenář dozví v tomto článku:

- Co je multiplikační ocenění?

- Co je zahrnuto v ocenění P/BV?

- Proč investoři používají poměr P/W?

- Výhody a nevýhody poměrné ceny k účetní hodnotě.

Co je multiplikační ocenění?

Jedním z nejoblíbenějších způsobů použití poměru cena/kniha (P/W) je jeho použití multiplikační ocenění. Multiplikační ocenění vám umožní snadno vypočítat hodnotu společnosti. Mezi nejznámější multiplikační ocenění patří:

- Cena k zisku (C/Z),

- Cena k volnému peněžnímu toku (C / FCF),

- Cena k účetní hodnotě (C / WK).

Když je použit multiplikátor P/BV, analytik vezme účetní hodnotu společnosti a vynásobí ji zadaným multiplikátorem. Kde získá analytik multiplikátor? Nejčastěji se multiplikátor bere z průměrné hodnoty pro společnosti ze stejného odvětví. Použití takového konverzního faktoru na účetní hodnotu poskytuje přibližné ocenění společnosti.

Některé aplikují více cen na celé indexy nebo trhy. To je způsobeno skutečností, že složky indexů se dramaticky nemění, což umožňuje sledovat období, kdy je poměr P/W v „přeprodaných“ oblastech, což může přimět investory ETFs koupit „zlevněný“ index.

Cena k účetní hodnotě – co zahrnuje?

Poměr cena/kniha se skládá ze dvou prvků:

- Ocenění podniku (kapitalizace),

- Účetní hodnota podniku.

Kapitalizace podniku je jinak oceněním na burze. Kapitalizace společnosti se vypočítá vynásobením počtu všech akcií hodnotou jedné akcie na burze. Mnoho akademiků se přiznává teorie efektivního kapitálového trhu, což znamená, že tržní ocenění odrážejí všechny dostupné tržní informace o společnosti. Výzkumníci trhu a praktici se samozřejmě přou o to, jak moc trh slevuje ze všech informací. Z tohoto důvodu existují tři efektivní tržní hypotézy (slabý, polosilný a silný). Zastánci používání multiplikačních cen se domnívají, že trh je v nejlepším případě efektivní podle slabé varianty. To znamená, že všechny historické zprávy jsou zahrnuty v cenách, ale trh nedokáže efektivně ocenit budoucnost.

Účetní hodnota podniku není nic jiného než hodnota vlastního kapitálu podniku. Vlastní kapitál je součástí pasiv společnosti, tedy zdrojů financování majetku společnosti. Existují dva typy financování aktiv: vnější a vnitřní:

- Externí financování jsou závazky společnosti vůči jiným subjektům. Externí financování zahrnuje např. závazky vůči dodavatelům nebo úrokové dluhy (půjčky, úvěry, vydané dluhopisy).

- Vnitřní zdroje financování zahrnout nerozdělený čistý zisk nebo příspěvky zakladatelů. Vlastní kapitál jsou jednoduše čistá aktiva minus všechny závazky podniku.

Dá se tedy říci, že hodnota vlastního kapitálu ukazuje, jakou hodnotu by společnost stála, kdyby prodala svá aktiva na splacení všech závazků. Hodnota vlastního kapitálu dělená počtem akcií informuje o výši čistého majetku podniku na jednu akcii.

Podle vzorce, ukazatel Ceny podle rezervační hodnoty vypočítá se vydělením tržní kapitalizace hodnotou vlastního kapitálu. V případě společností z kapitálově náročných odvětví se zpravidla za nízké hodnoty považuje multiplikátor v rozmezí od mírně nad nulou do jedné. Hodnota C/WK 1 znamená, že tržní ocenění se rovná hodnotě čistých aktiv. Samozřejmě jsou chvíle, kdy je hodnota P/W pod nulou. Jedná se o situaci, kdy má podnik větší pasiva než aktiva. V důsledku toho je účetní hodnota záporná.

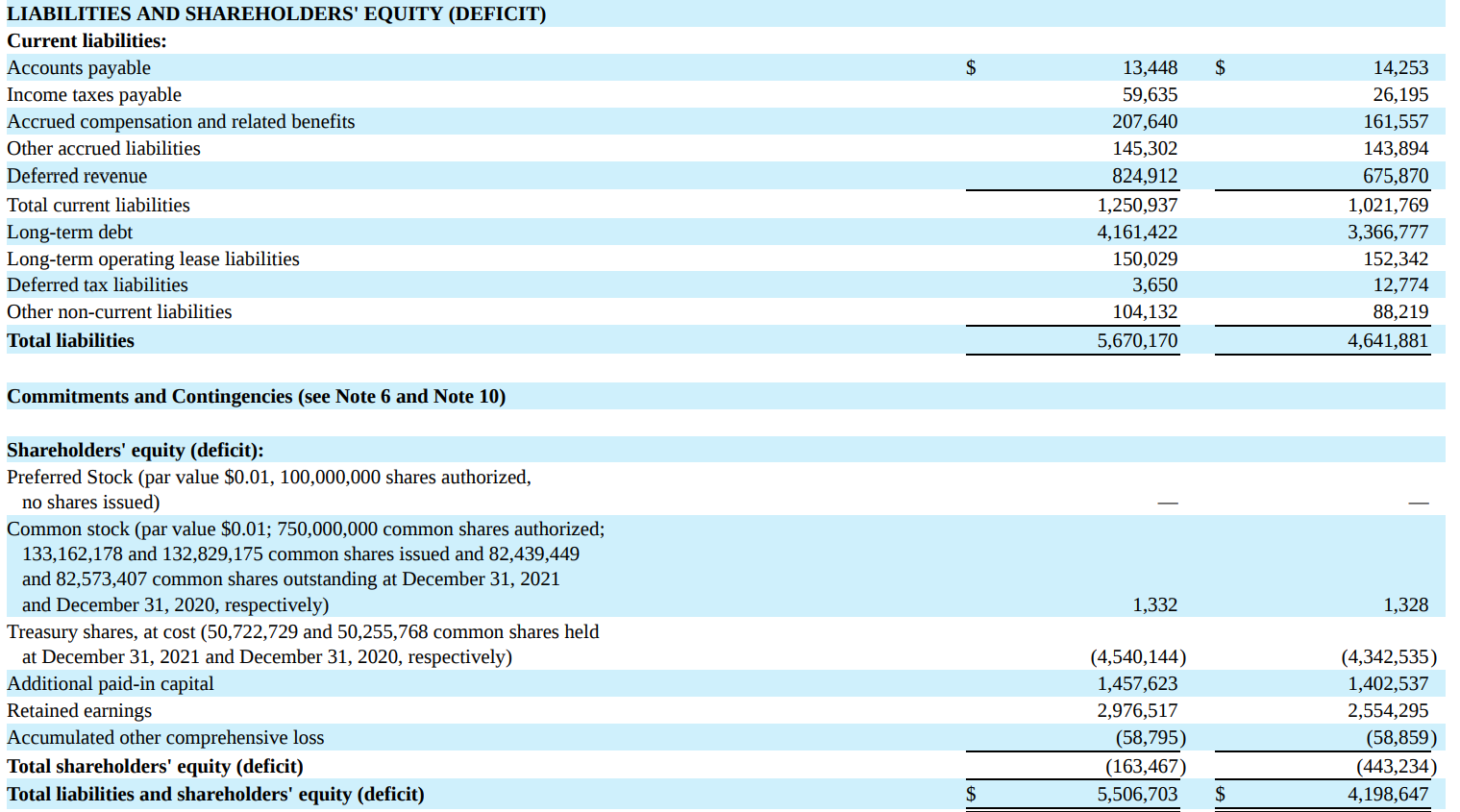

Obrázek níže ukazuje výňatek z rozvahy MSCI Inc. Jak můžete vidět v roce 2021 (1 sloupec), hodnota vlastního kapitálu byla - 163 milionů $. Můžete také vidět složky vlastního kapitálu. Zahrnuje základní kapitál ve výši 1,3 milionu USD, nakoupené akcie - 4,54 miliardy USD, dodatečný splacený kapitál ve výši 1,45 miliardy USD, nerozdělený zisk 2,97 miliardy USD a ostatní ztráty - 58 milionů USD. Společnost má záporný vlastní kapitál, přestože během své existence vydělala téměř 3 miliardy dolarů v zisku. Důvodem jsou štědré nákupy akcií a vyplácené dividendy.

Zdroj: Výroční zpráva za rok 2021 společnosti MSCI Inc.

Proč investoři používají poměr P/W?

Investoři jej využívají k nalezení podhodnocených společností. Podle zastánců tohoto typu investic jsou firmy s poměrem pod 1 a nad 0 podhodnocené. V takové situaci je šance na nadprůměrný výdělek. V ideálním případě je nízká hodnota C/WK nižší než průměrná hodnota u kotovaných konkurentů nebo společností v podobném odvětví. Poměr ceny k účetní hodnotě se používá při analýze společností z bankovního sektoru a podniků, jejichž největší hodnotou je soubor aktiv, nikoli generovaná hotovost.

Dalším důvodem pro použití C/WK při oceňování podniku je situace, kdy podnik negeneruje čistý zisk nebo kladné volné peněžní toky. V takové situaci může být alternativním multiplikačním oceněním použití poměru cena/kniha. Taková strategie však nefunguje pro oceňování společností s aktivy (např. softwarové společnosti).

Na druhou stranu se někteří investoři domnívají, že pokud má společnost velmi vysokou cenu / účetní hodnotu, existuje riziko, že bude nadhodnocena. Jiní investoři se samozřejmě více zaměřují na vytváření hotovosti společnosti než na vlastní aktiva společnosti.

Hodnotová past pro poměr P/W

Jedním z největších rizik při investování na OSVČ je tzv "Cenová past". Zde je společnost oceňována „levně“ ve srovnání s historickými multiplikátory. Velmi často je však společnost z nějakého důvodu levná (období velkého medvědího trhu jsou ignorována). Když je poměr P/W velmi nízký, existuje riziko, že se jedná o klasickou past hodnot. Taková situace znamená, že cena akcií se i přes atraktivní valuace může vlivem fundamentálních faktorů posunout „jižně“. Příklady zahrnují zmenšující se podnikání nebo interní faktory. Trh může být skeptický ohledně spolehlivosti ocenění aktiv společnosti nebo může uložit diskont kvůli podrozvahovým závazkům (např. Dalším důvodem může být nízká bonita managementu, který může chtít aktiva „vytáhnout“ účetními triky nebo obyčejnými finančními podvody. Z tohoto důvodu není samotná nízká hodnota C/WK indikátorem podhodnocení společnosti, ale pouze signálem, že možná trh oceňuje společnost pod její vnitřní hodnotou.

Chování bylo příkladem pasti hodnot Hydrostavby v srpnu 2011. C/WK pro tuto stavební společnost byla 0.03, což se zdálo absurdně málo. Po zveřejnění zprávy za první pololetí roku 2011 se však ukázalo, že společnost má díky vykázaným ztrátám zápornou účetní hodnotu.

Nízký poměr P/BV by také mohl být signálem, že společnost je pravděpodobně velmi nízká nebo dokonce záporná návratnost aktiv (ROA). Vysoké C/WK je zase signálem, že společnost může generovat velmi vysoké hodnoty JIKRY CZY ROIC. Proto jsou investoři ochotni ocenit podnik na několikanásobek čistého jmění podniku.

Účetní hodnota a vnitřní hodnota podniku

Pro začínající investory může být účetní hodnota stejná jako ocenění společnosti, známé také jako vnitřní hodnota společnosti. Nic nemůže být chybnější. Samozřejmě se stává, že účetní hodnota se rovná vnitřní hodnotě podniku. To jsou však velmi vzácné situace. Stává se to mnohem častěji skutečný goodwill se výrazně liší v mínusu nebo plusu od účetní hodnoty. Je tomu tak proto, že většina podniků je oceňována na základě budoucích peněžních toků diskontovaných k dnešnímu dni. Pro takové společnosti je účetní hodnota irelevantní, protože se počítá tok příjmů.

Existují společnosti, které i přes generování velkého množství hotovosti nemají významný vlastní kapitál. Z čeho pochází? Nejčastěji kvůli štědrému dělení zisku s akcionáři. Skvělým příkladem je McDonald's. V roce 2013 byla účetní hodnota na akcii této společnosti přibližně 16,2 USD na akcii. O tři roky později jeho hodnota klesla na -3 USD na akcii. Byla společnost v obtížné finanční situaci? Odpověď je jednoduchá: ne. V té době měla společnost ještě provozní ziskovost kolem 2,7 % a podávala solidní výkon volný peněžní tok (FCF). Důvod byl jiný. V letech 2013-2016 společnost nakoupila akcie v hodnotě 22,2 miliardy dolarů a vyplatila dividendu ve výši 12,6 miliardy dolarů. Ve stejné době byl čistý zisk společnosti 19,6 miliardy dolarů. To způsobilo pokles vlastního kapitálu na zápornou úroveň navzdory udržení vysoké ziskovosti a generování vysokého cash flow (FCF). Stručné shrnutí je uvedeno níže:

| miliarda $ | 2013 | 2014 | 2015 | 2016 |

| Nákup akcií | 1,8 | 3,2 | 6,1 | 11,1 |

| dividenda | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Spravedlnost | 16,0 | 12,9 | 7,1 | -2,2 |

Zdroj: vlastní studie založená na výročních zprávách společnosti

Vady indikátoru

Jednou z největších nevýhod C/WK je jeho náchylnost k odpisům majetku. Odpisem se rozumí situace, kdy společnost provádí úpravu ocenění svého majetku směrem dolů. Příkladem jsou zásoby podléhající zkáze. Odpis zásob způsobuje snížení hodnoty majetku. Pasiva se naopak nemění, což znamená, že vlastní kapitál klesá. V případě odpisu se tedy čisté jmění společnosti snižuje (ceteris paribus), přestože se provozní činnost nezměnila. To je důvod, proč použití poměru C / WK není snadné, protože vyžaduje, aby analyzátor pečlivě sledoval, jak jsou oceňována aktiva společnosti. Pokud je účetnictví „liberální“ a oceňuje aktiva příliš optimisticky, pak použití účetní hodnoty v rozvaze nemá velkou přidanou hodnotu.

Další nevýhodou ukazatele P/W je zaměření pouze na „účetní“ závazky. Jsou situace, kdy jsou důležitější podrozvahové závazky, které mohou výrazně převyšovat „účetní“ dluhy. Podrozvahové závazky zahrnují záruky nebo ručení za úvěry nebo půjčky.

Ukazatel není vhodný pro oceňování společností působících v modelu aktiv light. Je to proto, že takové podniky nepotřebují stroje, továrny nebo vozový park, aby generovaly příjem. Místo toho se spokojí s týmy šikovných programátorů, kteří vytvářejí software prodávaný jako služba (model SaaS). Problém je také v tom, že v účetní hodnotě nevidíte schopnost společnosti generovat hodnotu pro akcionáře. Další nevýhodou účetní hodnoty společnosti je, že nehmotný a legální majetek (patenty, značka) je špatně oceněn "v účetnictví". Velmi často se velmi podceňuje. Z tohoto důvodu C/WK nepracuje pro oceňování technologických společností nebo společností s velmi širokým portfoliem silných spotřebitelských značek.

Dalším příkladem, kdy C/WK neplní svou roli, jsou společnosti působící ve franšízovém modelu. Sdílení konceptu restaurace a převedení nákladů na otevření míst na franšízanty nevyžaduje kapitálové výdaje ze strany společnosti. Takové situace znamenají, že bohatství podniků působících v modelu aktiv není příliš velké.

Společnosti se záporným vlastním kapitálem nejsou vždy v obtížné finanční situaci. Z tohoto důvodu záporný poměr P/W neznamená, že společnost nemá žádnou hodnotu. Někdy to vyplývá z přijaté politiky sdílení vytvořeného zisku s akcionáři.

Další nevýhodou je, že ocenění majetku v účetnictví se může výrazně lišit od jeho skutečné hodnoty. Velké, včetně dopadu odpisů, které nemusí odrážet skutečné změny tržních cen držených aktiv.

Stojí za to věnovat pozornost nuancím, jako jsou akcie s upisovacími právy nebo velký počet akciových opcí v držení zaměstnanců. V takové situaci může dojít k silnému zředění kapitálu, což sníží účetní hodnotu na akcii.

Výhody indikátoru

Jednou z největších výhod tohoto ukazatele je jeho nekomplikovaný. Investor musí vydělit kapitalizaci vlastním kapitálem společnosti. Mnohé webové stránky navíc tyto informace zdarma zveřejňují na svých webových stránkách. Pokud si je chce investor spočítat sám, stačí otevřít účetní závěrku a začít se dívat na pasiva firmy.

Další významnou výhodou tohoto ukazatele je, že jej má můžete porovnat ocenění konkurenčních společností působících v jiných daňových systémech. Zde se totiž zohledňuje pouze úroveň aktiv minus pasiva. Rozdílná míra zdanění zisku nemá přímý vliv na ocenění majetku pouze u položky „nerozdělený zisk“.

P/BV je zajímavý nápad pro „valuaci“ akciových indexů, protože může snadno prezentovat agregované ocenění akcií daného trhu. Tak tomu bylo v roce 2009, kdy nízké poměry P/W naznačovaly, že se jedná o ideální příležitost pro dlouhodobého investora k nákupu akcií.

, tedy ukazatel spotřebitelské důvěry")

?")

?")