Nejhorším aktivem se staly americké dluhopisy

Poslední schůzka Federální rezervní systém lze popsat různými způsoby, ale pro finanční trh to rozhodně nebylo zanedbatelné. Trvalá víra Jerome Powella, že inflace bude dočasné povahy, mělo by to na trhu vyvolat paniku, protože o tom vůbec nic nenasvědčuje. Naopak nadměrně předimenzovaná bilance Fedu a nebývalé množství fiskálních stimulů naznačuje, že lze očekávat další dopad inflačních sil.

Možná v tomto okamžiku vyjde můj věk, ale zde je třeba zmínit Miltona Friedmana a jeho přístup k měnové politice a inflaci. Podle tohoto neslavného ekonoma inflace je vždy peněžní jeva účinky měnové politiky se dostavují se zpožděním. Inflace bude proto spuštěna exponenciálním nárůstem široce chápané peněžní zásoby, který pozorujeme od začátku pandemie Covid-19. Zpoždění reakce měnové politiky však může způsobit, že se centrální banka dopustí politické chyby, za kterou trh draho platí.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

V nedávné historii centrální banky dělaly politické chyby, které nakonec vedly k tzv velká recese. Nadměrně akomodativní měnová politika ve Spojených státech i v Evropě vytvořila makroekonomickou nerovnováhu, která vyvrcholila globální finanční krizí v letech 2007–2008. Makroekonomická rizika spojená s takovou akomodativní politikou byla poté ignorována. Situace je dnes obdobná. Ocenění akcií je překvapivě vysoké a akciový trh zaznamenává nové rekordy každý druhý týden. Vysoká ocenění však neodrážejí zhoršení podnikových dluhopisů v důsledku prudkého nárůstu dluhu.

Současné ekonomické prostředí je náročné nejen proto, že aktiva jsou vystavena většímu riziku než dříve a jejich náklady se zvýšily. Poprvé v historii nejsou na trhu žádné bezpečné přístavy. Úrokové sazby zůstávají velmi nízké a neposkytují žádnou ochranu v případě zvýšení inflace (reálné úrokové sazby jsou záporné) a žádný zvláštní potenciál pro růst v případě pádu trhu (výnosy americké státní pokladny neklesnou pod nulu).

Příklady z praxe: Jak investovat do smluv o státních dluhopisech? [Průvodce]

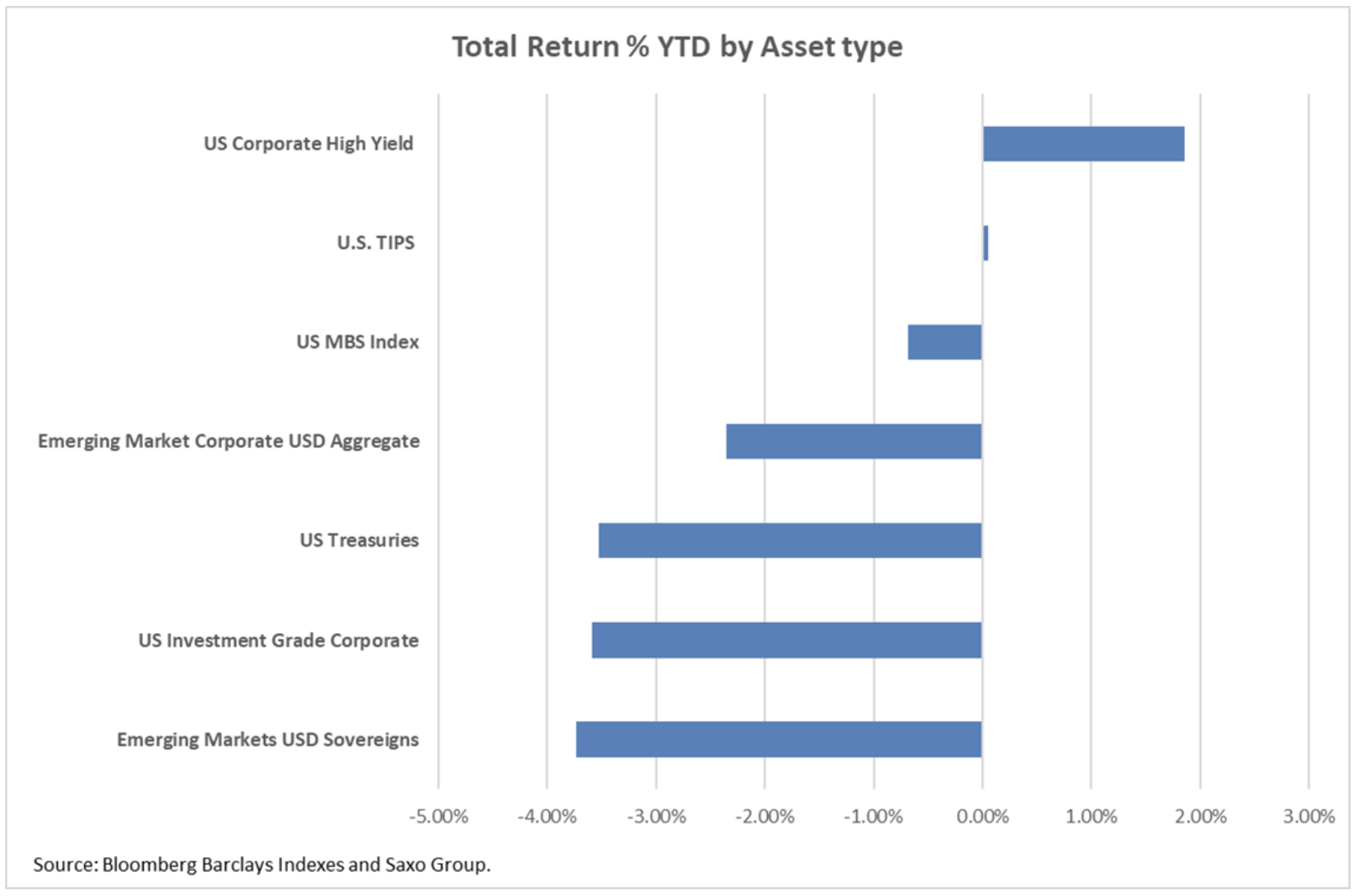

Je tedy snadné pochopit situaci v níže uvedeném grafu. Od začátku letošního roku jsou jedinými aktivy vytvářejícími pozitivní návratnost podnikové dluhopisy s vysokým výnosem a státní dluhopisy chráněné inflací (Cenné papíry chráněné inflací státní pokladny, TIPY). Proč? Jedinou možností pro investory do dluhopisů je uchýlit se k nejrizikovějším aktivům. Junk dluhopisy jsou jediné, které nabízejí dostatečnou ziskovost, aby poskytly nárazník proti inflačním tlakům. TIPS zároveň působí jako zajištění proti inflaci.

Vyhněte se americkým státním dluhopisům

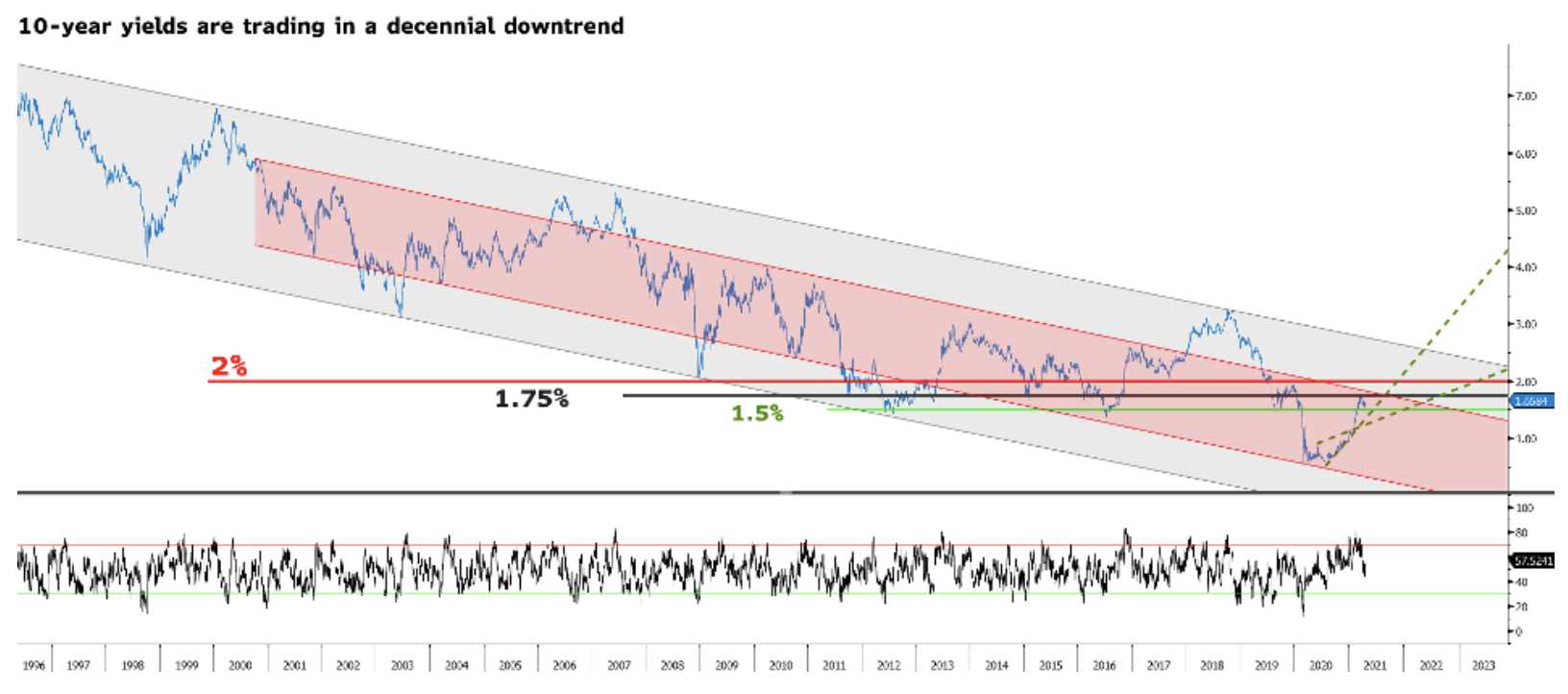

Jerome Powell významně vystavil riziku americké státní dluhopisy tím, že měnovou politiku nezměnil a mírně zlepšil ekonomický výhled. Jak se bude ekonomika zlepšovat a budou se zvyšovat inflační tlaky, výnosy americké státní pokladny budou i nadále růst. Podle našeho názoru může výnos léta desetiletých amerických státních dluhopisů dosáhnout 2%. Tyto cenné papíry budou na této úrovni čelit silnému odporu. Otázka zní: co se stane na 2% úrovni? Dojde k pádu akciového trhu nebo trh přežije tento růst? V případě výrazného poklesu akcií mohou výnosy amerických cenných papírů klesnout pod svůj bod obratu. Je však pravděpodobnější, že v důsledku korekce se makroekonomické podmínky budou i nadále zlepšovat, což bude dále zvyšovat výnosy.

V této souvislosti nemá smysl držet se amerických dluhopisů. I když výnosy desetiletých státních dluhopisů klesnou pod 1%, potenciál růstu bude omezený, protože Fed opakovaně prohlásil, že nehodlá tolerovat politiku negativních úrokových sazeb. Potenciál zpomalení je však neomezený, protože výnosy mohou v závislosti na inflačních očekáváních vzrůst vysoko nad 2%.

Sledujte hospodářské oživení

Podle našeho názoru bude oblast amerických podnikových dluhopisů s vyššími výnosy lepší volbou než dluhopisy rozvíjejících se trhů, protože první bude více souviset s hospodářským oživením. Nezbytné podnikové dluhopisy navíc nabízejí výrazně vyšší výnosy než státní dluhopisy rozvíjejících se trhů. Firemní dluhopisy s vysokým výnosem nabízejí ve skutečnosti výnos 4% s dobou trvání kratší než čtyři roky. K dosažení stejného výnosu na státních dluhopisech rozvíjejících se trhů by bylo třeba prodloužit dobu trvání na osm let, což by dále vystavilo portfolio úrokovému riziku.

Všechna tato aktiva nesou riziko. Ve skutečnosti vzrůstá pákový efekt, a to jak v podnikovém sektoru, tak na trzích rozvíjejících se trhů. Proto je nutné pečlivě vybírat investice a předpokládat, že dluh bude držen, dokud nebude splacen. Cílem je zajistit dostatečně vysokou ziskovost a vyhnout se možnému selhání. S růstem výnosů státních dluhopisů by však tato aktiva měla být nadhodnocena.