Význam provozní marže v době inflace

Vzhledem k tomu, že inflace začala na začátku roku 2021 zrychlovat, průmyslové společnosti s nízkými maržemi jsou ve srovnání se společnostmi s vysokou marží podprůměrné..

Trh uznává, že společnosti s nízkými maržemi jsou citlivější na přetrvávající mzdový tlak. Zatímco tento krátkodobý tlak lze zmírnit snižováním nákladů a propouštěním, dlouhodobá konkurence s konkurenty s vyššími maržemi by se mohla z dlouhodobého hlediska ukázat jako rušivá, protože společnosti s nízkou marží ztrácejí zaměstnance a získávají méně talentů.

Společnosti s nízkými maržemi se v době inflace stávají méně konkurenceschopnými

Když jsme zveřejnili náš tematický koš pro největší kapitalizační společnosti, jedním z našich hlavních argumentů bylo, že v období inflace je jejich výkonnost nadprůměrná díky tržní síle, známosti značky, širší a levnější distribuci a přístupu k levnějšímu kapitálu.

Jak jsme popsali v četných analýzách akciového trhu, inflace zasahuje spotřebitele a průmysl velmi odlišným způsobem, ale jedna věc je společná – náklady kapitálu rostou, což zvyšuje minimální přijatelnou míru návratnosti pro společnosti, pokud jde o vytváření hodnoty pro akcionáře. V 70. letech hodně byl si tohoto fenoménu vědom Warren Buffett a zkušenost s inflací ho podnítila a Charlie Munger hledat společnosti se silnou konkurenční výhodou.

Počáteční vlna inflace byla pro většinu podniků tolerovatelná, protože přebytek stimulů znamenal, že firmy mohly snadno přenést rostoucí náklady s minimálním negativním dopadem na podnikání. Druhá vlna začala koncem loňského roku a vyvrcholila odchodem Fedu od víry v přechodnou povahu inflace, což v následujícím roce způsobilo šok pro úrokové sazby.

Druhá fáze inflace není tak snadná jako ta prvníprotože pracovníci nyní požadují náhradu za ztracenou kupní sílu, což výrazně zvyšuje tlak na mzdy v ekonomice. Pro společnosti s nízkými maržemi je to znepokojivá dynamika. To, že máte nižší marži, znamená, že jste citlivější na mzdový tlak než konkurence s vyšší marží, nebo prostě firmy s vyšší marží ve stejném odvětví.

Vliv citlivosti úrokových sazeb

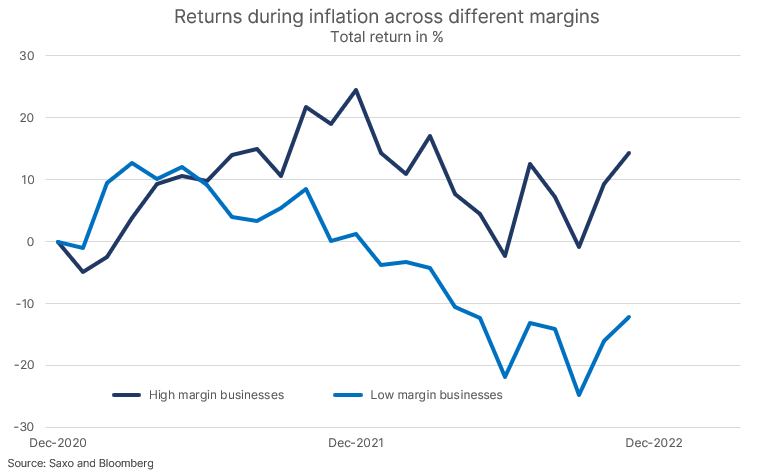

Trh tuto dynamiku poznal ve svém ocenění. Níže uvedený graf ukazuje 10 % společností s nejvyššími provozními maržemi ve výrobním sektoru v Severní Americe a Evropě ve srovnání s 10 % společností s nejnižšími provozními maržemi od prosince 2020, kdy se inflace začala zrychlovat. Část rozdílu v celkovém výnosu je přecenění kvůli vyšším úrokovým sazbám, protože společnosti s nízkou marží měly tendenci mít vyšší duraci (citlivost na úrokovou míru) z vyššího ocenění akcií, nicméně průměrná poměr C/Z 10 % společností s nejvyšší marží v prosinci 2020 bylo 41,5, dopad citlivosti úrokových sazeb je tedy s největší pravděpodobností minimální.

Krátkodobě to se může zdát dráždivé pro správní rady společností s nízkými maržemi, protože zisky jsou menší, ale dlouhodobý dopad může být mnohem ničivější.

Společnosti s nízkou marží nebudou kvůli své větší citlivosti na mzdové tlaky svým zaměstnancům kompenzovat inflaci v takové míře jako společnosti s vysokou marží, což může vést k větší fluktuaci zaměstnanců, odlivu mozků nebo k nucení společností s nízkou marží k hromadnému propouštění. , což by mohlo znamenat šok pro produktivitu společnosti, který bude brzdit růst na mnoho let. Trh této dynamice rozumí, a proto jsou společnosti odměňovány za zvýšení ziskovosti, nikoli za zvýšení příjmů.

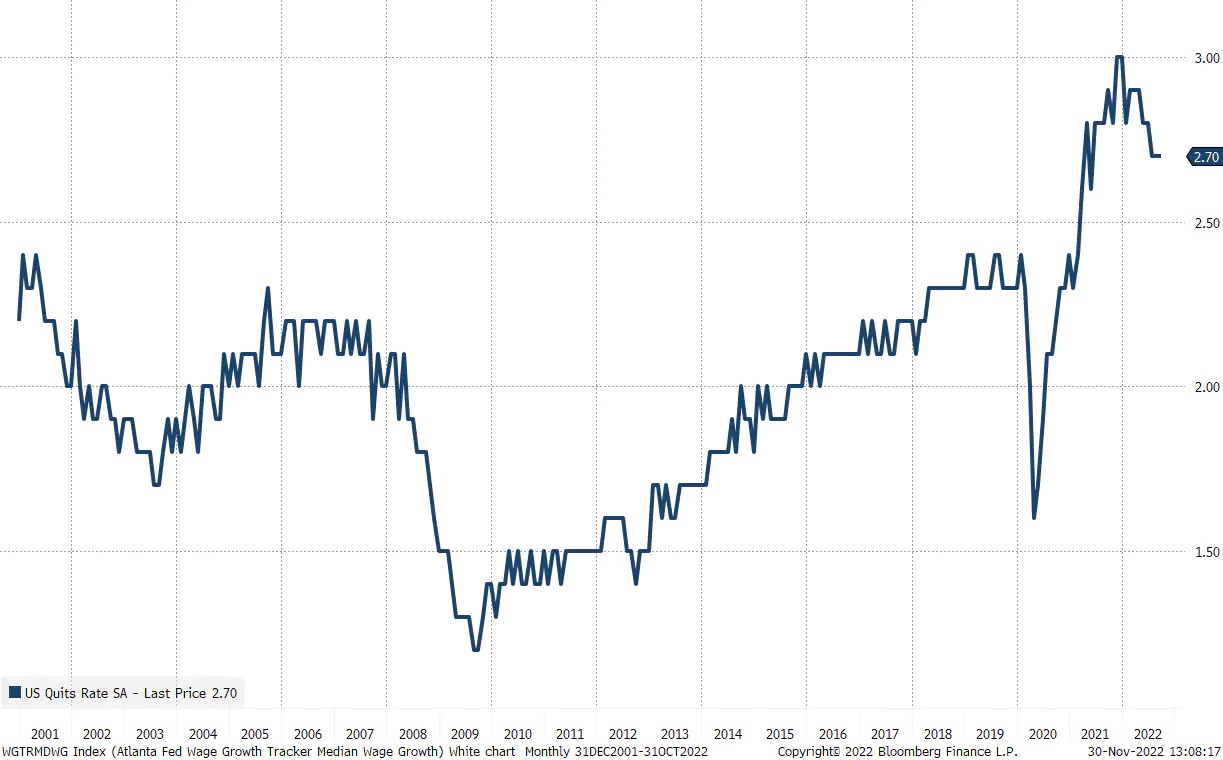

Míra odchodu lidí ve Spojených státech, tedy počet lidí na trhu práce, kteří dobrovolně rezignují na zaměstnání, je na velmi vysoké úrovni, což naznačuje, že roční obrat na americkém trhu práce se pohybuje kolem 30 %. Vzhledem k tomu, že lidé, kteří opouštějí svá zaměstnání, zaznamenávají zvýšení mezd na dvojnásobek současného průměru v USA, tj. z přibližně 6,5 %, je tlak na podniky nyní značný.

Klíčovým faktorem je dynamika mzdového tlaku a jeho dopad na čistou ziskovou marži náš negativní pohled na zisk v příštím roce, protože firmy budou v případě zpomalení ekonomiky těžko kompenzovat stlačování marží vyplývající ze zvýšení platů.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.