Zvýšení ziskovosti představuje krátkodobou hrozbu pro býčí trh s komoditami

Suroviny se i nadále těší zvláštnímu zájmu a poptávce. Po téměř deseti letech vedlejší činnosti nebo poklesů došlo k silnému shromáždění, ve kterém jednotlivé suroviny dosáhly dlouhodobých maxim. Za posledních deset let získaly na hodnotě jednotlivé suroviny, ale v posledních měsících se tento proces jasně synchronizoval se všemi třemi odvětvími: energie, kovy i zemědělské produkty.

Po prudkém nárůstu výnosů amerických dluhopisů z minulého týdne by však nedávný úspěch sektoru v získávání rekordních spekulativních nákupních dohod mohl krátkodobě - a to i přes zdravé základy - vynutit korekci nebo v lepším případě konsolidační období. V tomto článku podrobně diskutujeme příčiny býčího trhu a význam změn v ziskovosti.

Chystá se další supercyklus?

Růst cen komodit je výsledkem řady faktorů, ale v tomto ohledu jsou obzvláště důležitá očekávání dynamického postpandemického růstu, a to díky výrazným fiskálním stimulům, které zvýší poptávku po zajištění inflace a pro aktiva zeleného přechodu. Zároveň se po letech nedostatečných investic zmenšuje nabídka řady klíčových surovin. Tyto jevy stále více přispívají k vnímání, že pro komoditní trhy začala nová éra a v dlouhodobém horizontu možná další supercyklus.

Supercyklus se vyznačuje delšími obdobími disproporce mezi rychle rostoucí poptávkou a nepružnou nabídkou. Oprava této nerovnováhy mezi nabídkou a poptávkou vyžaduje čas kvůli vysoké počáteční úrovni investičních výdajů na nové podniky a potřebě organizovat novou nabídku. Například v souvislosti s mědí může být doba od rozhodnutí do výroby deset let. Taková dlouhá období často způsobují, že společnosti odkládají přijímání investičních rozhodnutí v očekávání růstu cen, když je obvykle příliš pozdě na to, aby se zabránilo dalšímu zvyšování.

Dřívější supercykly poptávky zahrnovaly přezbrojení před druhou světovou válkou a reformu čínské ekonomiky, která se zrychlila po vstupu Číny do Světové obchodní organizace v roce 2001. V době globální finanční krize v roce 2008 vzrostl celkový index návratnosti komodit Bloomberg o 215%. Supercykly mohou být také na straně nabídky - posledním bylo ropné embargo OPEC v 70. letech.

Předpokládá se, že příští komoditní supercyklus bude poháněn nejen rostoucí poptávkou, ale také zvýšeným rizikem inflace, protože investoři potřebují k zajištění portfolií po letech neuspokojivých výnosů skutečná aktiva, jako jsou komodity. Navíc po deseti letech upřednostňování technologických investic před těžkými aktivy chybí nové zásobovací linky.

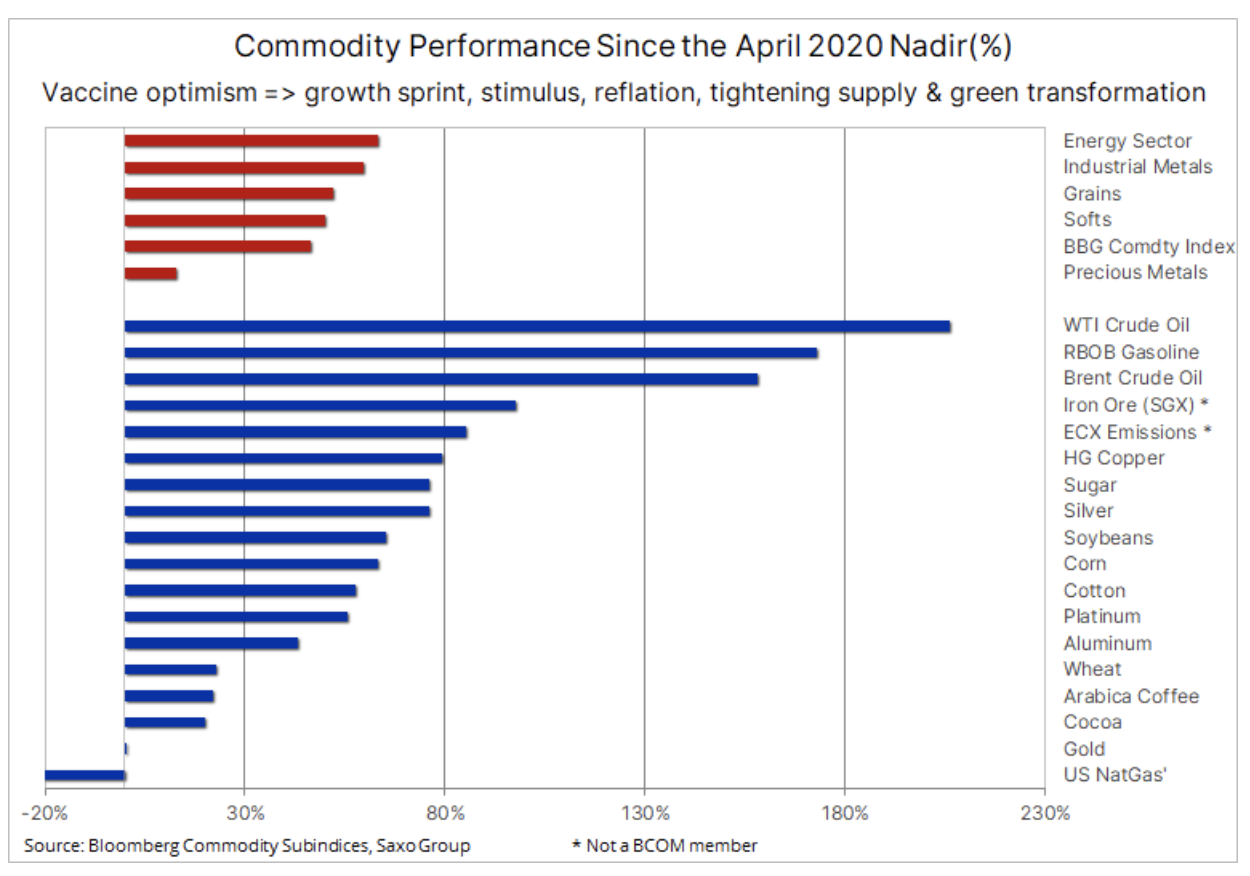

Zatímco informace o vakcíně ze začátku listopadu, v kombinaci s vítězstvím Joe Bidena v amerických prezidentských závodech, pomohly podpořit toto odvětví, současný boom trvá téměř deset měsíců (viz graf výše). Začalo to v dubnu loňského roku na vrcholu první vlny pandemie Covid-19 v důsledku omezení dodávek ze strany výrobců, zatímco Čína zavedla rozsáhlý program fiskálních stimulů ke stimulaci ekonomiky.

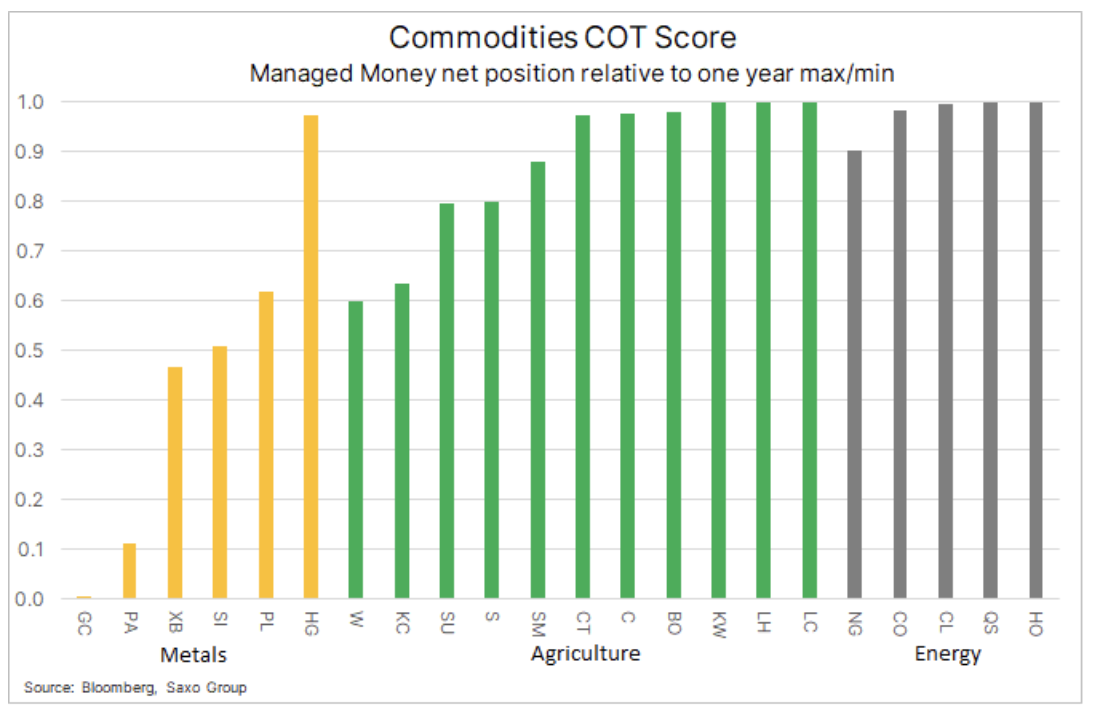

Pozice fondů v klíčových komoditách ve vztahu k ročnímu minimu a maximu, ukazující rozsah růstu dlouhých pozic v posledních měsících. To platí zejména pro zemědělské produkty a energii.

Silná dynamika na komoditních trzích v posledních měsících spolu se známkami poklesu nabídky podnítila nákup obchodů od spekulativních investorů, z nichž někteří se snaží zajistit proti inflaci a jiní se jednoduše přidali k vlně rostoucí dynamiky. I když se fyzická poptávka a omezená nabídka jeví jako příznivé pro ceny v následujících měsících, ne-li letech, krátkodobý výhled může být náročnější, protože „papírové“ investice jsou vystaveny účinkům poklesu ochoty riskovat v důsledku nedávný růst výnosů dluhopisů, zejména skutečná ziskovost.

Zmenšující se nabídka řady komodit poprvé po sedmi letech pozitivně zvýšila zisky u koše 26 komodit, což je kritický trend, který zvýšil chuť dlouhodobých investorů investovat do pasivních expozic vůči surovinám.

Zatímco většina tohoto nárůstu je způsobena zvýšenými inflačními očekáváními prostřednictvím vyšších výnosů rentability, rostoucí výnosy dluhopisů nemusí být problémem. V posledních týdnech však zvýšení nominálních výnosů dluhopisů vedlo k rychlejšímu růstu reálných výnosů. Tento jev je pro burzu znepokojující, protože ocenění mnoha tzv bublinové akcie vykazující silnou hybnost s nulovým výnosem se najednou zdají nespolehlivé.

Snižování rizik v důsledku klesajících cen akcií a zvýšené volatility by mohlo vyvolat konsolidaci napříč komoditním sektorem: během tohoto období se doporučuje extrémní opatrnost. Jsme přesvědčeni, že inflace nakonec vzroste více, než se očekávalo, což způsobí stabilizaci a možná i další pokles reálných výnosů v záporné oblasti. Avšak vzhledem k tomu, že mnoho komoditních pozic vykazuje zvýšené úrovně a indikátory relativní síly naznačují, že na trzích existuje nadbytek nákupních obchodů, je pravděpodobné, že ve střednědobém horizontu se ukáže jako výhodná možnost korekce nebo v nejlepším případě konsolidace.

zlato

Na závěr poznámka ke zlatu, jedné z komodit, která v posledních týdnech nejvíce utrpěla, ale která se také může ukázat jako jedna z prvních příjemců nedávného zvýšení výnosů dluhopisů. V analýzách a komentářích jsme zdůraznili riziko, že zlato může zaznamenávat ztráty, dokud se výnosy dluhopisů nezvýší na úroveň, která by mohla vynutit reakci USA Federální rezervní systém prostřednictvím implementace opatření zabraňujících dalšímu zvyšování výnosu dluhopisů s delší splatností.

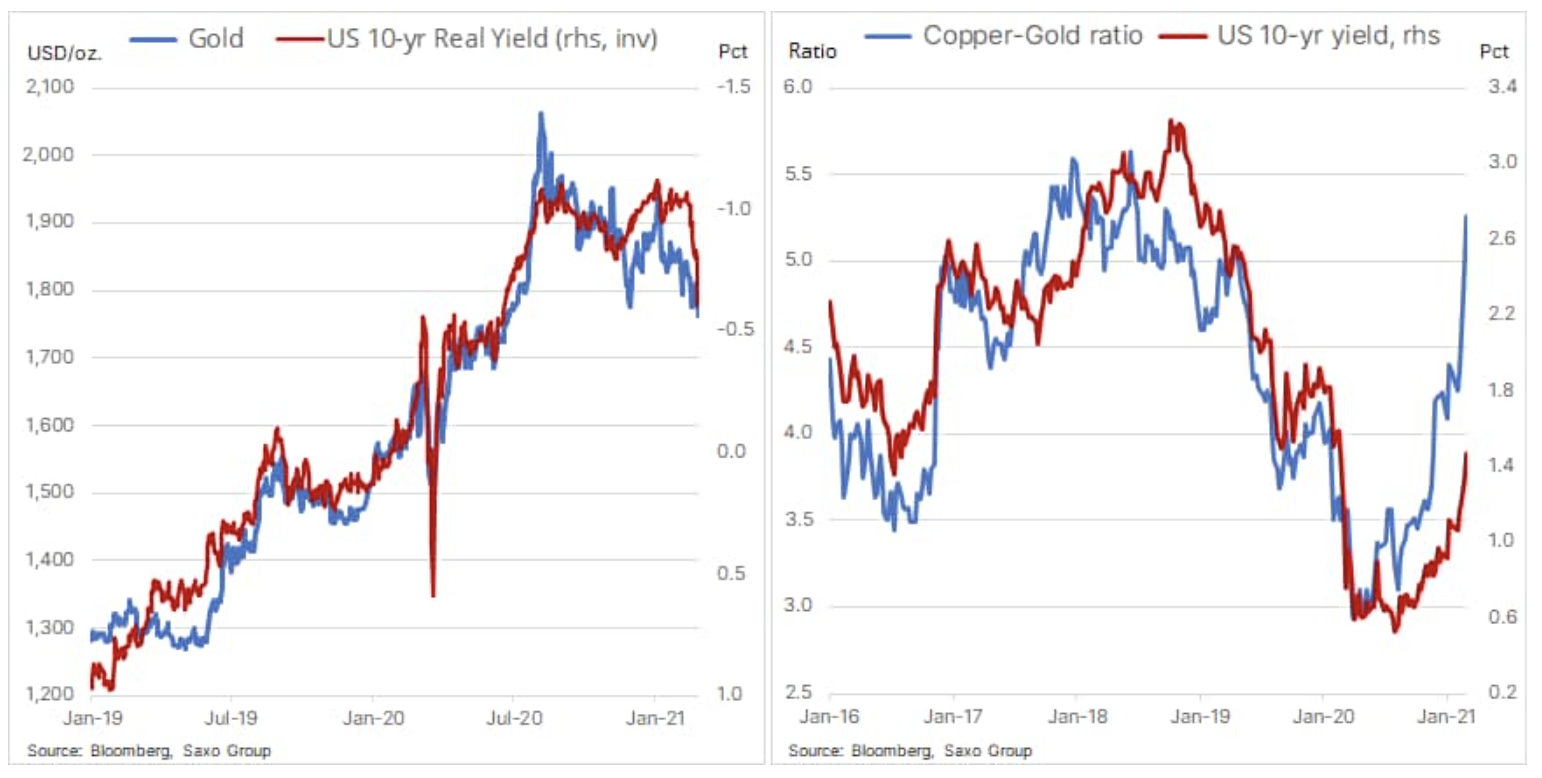

Během posledních několika měsíců zlato kleslo, i když reálné výnosy zůstaly kolem -1%. Minulý týden se však situace změnila: desetileté reálné výnosy vyskočily v jednom bodě na -0,55%, přičemž zlato nezaznamenalo obdobně dramatický pokles. Výsledkem bylo, že výnosy a cena zlata se vrátily do rovnováhy. Z krátkodobého hlediska je zlato vystaveno riziku hluboké korekce, pokud by nezůstalo nad klíčovou podporou kolem 1 USD / oz.

Poměr mědi ke zlatu ve srovnání s nominálními desetiletými výnosy v USA jasně zdůrazňuje nedávnou disproporci mezi růstem ceny mědi, což naznačuje návrat k růstu a stále nízké výnosy dluhopisů. Za normálních okolností by oba tyto ukazatele byly na podobné úrovni. V současné době však okolnosti nejsou běžné a vzhledem k riziku, že intervence Fedu bude obsahovat další zisky, by mohlo dojít k významnému vyrovnání obou čísel. To by bylo primárně důsledkem vyšších cen zlata, protože reálné výnosy by prudce poklesly s pokračujícím růstem inflačních očekávání.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď