Americké volby, Covid a komoditní trhy

V posledním čtvrtletí roku, které by si mnozí přáli, aby se tak nestalo, bude celosvětová pandemie nadále silně vážit na výkonnost odvětví od energetiky a kovů po zemědělské produkty. Vzhledem k tomu, že vývoj pandemie je stále dynamický a že jsme od vakcíny pravděpodobně vzdálení několik měsíců, je jistá pouze nejistota. Bude i nadále přispívat k vytváření proměnlivých a nepředvídatelných tržních podmínek, přičemž geopolitické riziko přidá další rozměr - včetně kvůli tomu, co nás čeká, např. skutečnost, že prezidentské volby ve Spojených státech 3. listopadu budou s největší pravděpodobností mnohem vyrovnanější, než předpovídají průzkumy veřejného mínění.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nikdy předtím nebyly úrokové sazby v tolika zemích tak blízké nule, zatímco fiskální deficity enormně vzrostly a úroveň dluhu v celosvětové ekonomice byla historicky vysoká. K tomu je třeba přidat vládní pokusy o podporu ekonomického růstu utrácením peněz, které je třeba nejprve znovu vytisknout, a prognóza pro XNUMX. čtvrtletí a dále pro drahé kovy a některé průmyslové kovy zůstane příznivá.

Pro zachování našeho pozitivního výhledu na komodity - zejména ty, které historicky dokázaly zajišťovat aktiva v dobách větší nejistoty a vyšší inflace, je zásadní, aby centrální banky aktivně podporovaly oživení inflace a potenciál dalšího znehodnocení dolaru.

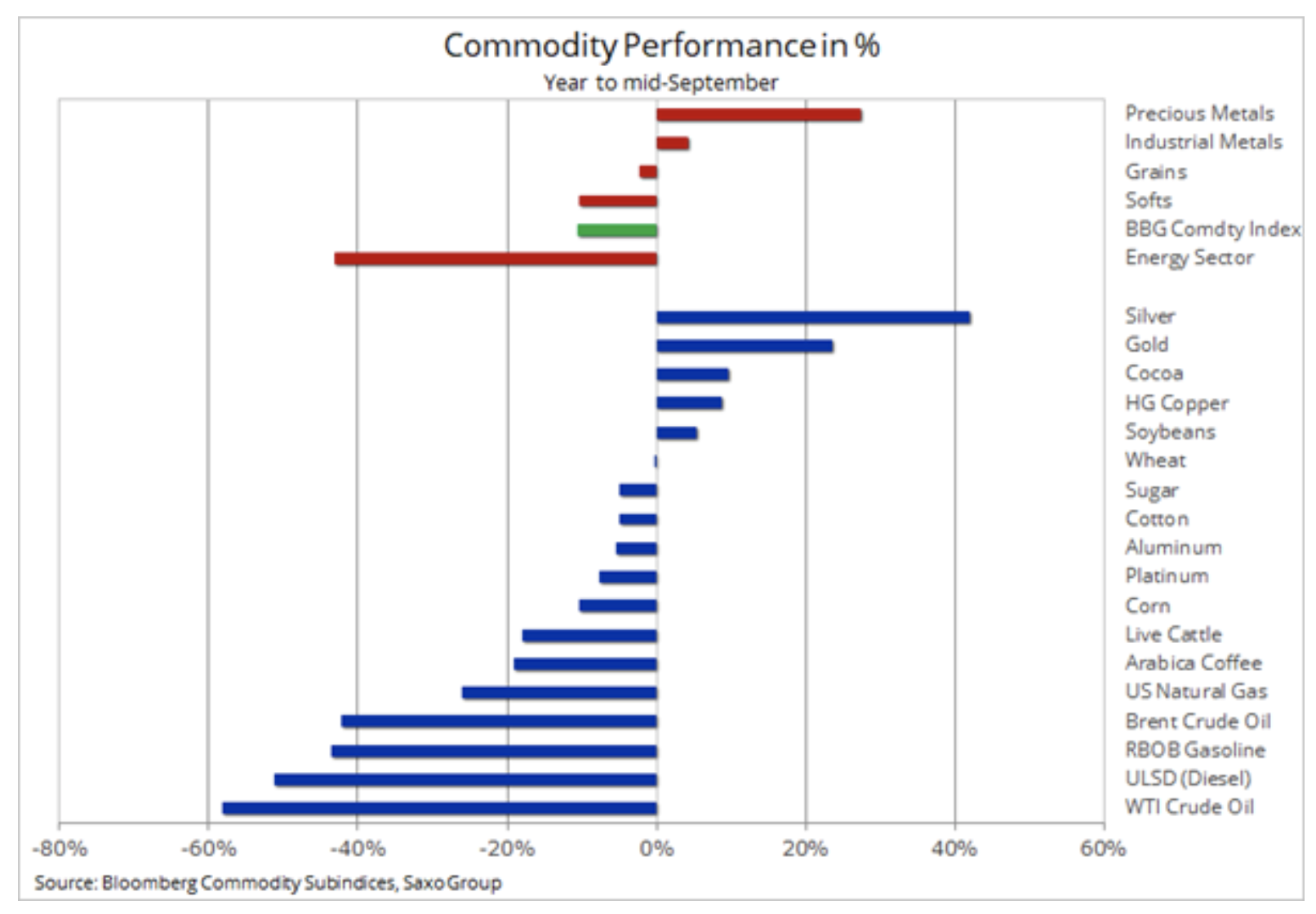

Letošní výkon některých klíčových komodit do poloviny září ukazuje silnou poptávku po drahých kovech v kontextu globálního poklesu úrokových sazeb a rostoucího rizika inflace, v důsledku čehož se státní dluhopisy s výnosy blízkými nule nebo níže stanou nepoužitelnými jako forma bezpečné investice.

Drahé kovy

Čína zasáhla virus jako první a od té doby se jí podařilo dosáhnout silného oživení na základě dluhu, jak tomu bylo po globální finanční krizi v roce 2008. Přerušení dodávek v souvislosti s Covidy, finanční spekulanti hledali ochranu před inflací a velmi silná poptávka z Číny vedoucí k poklesu světových zásob, byl to příznivý rok pro průmyslové kovy, zejména měď.

Nakonec vidíme zlom v silném vzestupném trendu, který se udržuje od dubnového minima trh s mědí HG, což vede ke konsolidačnímu období, které podle našeho názoru proběhne ve XNUMX. čtvrtletí. Na tomto základě předpovídáme, že krátkodobý růstový potenciál cen mědi bude omezený a možným faktorem pro prodloužení tohoto období může být další oznámení nového amerického prezidenta o výdajích na infrastrukturu - podobně jako slib Trumpa před čtyřmi lety, který však nebyl splněn.

Po tom roce zlato získal více než 20% a stříbro - dvakrát tolik, jen málokdo očekává další zvýšení, alespoň v krátkodobém horizontu. Na tyto zisky však poukazují výjimečně nízké sazby, rostoucí poptávka po zajištění proti inflaci a možnost znehodnocení dolaru. Po dlouhém období konsolidace v blízkosti, zejména nad 1 920 USD / oz, se zlato nakonec posune nahoru a rok skončí na 2 000 USD / oz.

Vzhledem k tomu, že současná situace je bezprecedentní, je obtížné spolehlivě odhadnout cenu zlata v roce 2021. Po uplatnění desetiletého cenového kanálu se v roce 2021 může cílová hodnota pohybovat mezi 2 400 až 2 500 USD / oz, což je zhruba 20% nad oblastí poloviny září.

stříbro snažil se překonat zlato poté, co se poměr těchto dvou kovů zotavil na desetiletý průměr kolem 70 uncí stříbra za jednu unci zlata. Vzhledem k našemu pozitivnímu výhledu na zlato může stříbro nadále růst, i když jeho výkon se může mírně zhoršit vzhledem k našemu neutrálnímu pohledu na průmyslové kovy. Rekordní sleva Platina ve vztahu ke zlatu by nakonec mohl znovu přilákat zájem investorů vzhledem k prognóze letošního deficitu na trhu. Pokles platiny ke zlatu pod 2 by mohl potenciálně signalizovat posun směrem k 1,8, což by byla 10% výhoda.

Surový olej

Trh s ropou Je nepravděpodobné, že by se to změnilo: ropa Brent zůstane po většinu posledního čtvrtletí mírně nad 40 USD, než v první polovině roku 50 nakonec poroste nad 2021 USD. Na základě toho zvyšujeme naše rozmezí Q38 o 48 USD na koridor XNUMX-XNUMX USD.

V září se konflikt mezi škrty produkce OPEC + a nejistým výhledem poptávky stupňoval, přičemž Saúdská Arábie vyjadřovala rostoucí frustraci z neschopnosti ropy dále posilovat. Ve výsledku došlo k ústnímu zásahu saúdského ministra energetiky, který obviňoval země, které se vyhýbají škrtům a krátkým prodejcům, že ve své strategii nepokročili. Ačkoli nedodržování společných dohod je jasným problémem, který je třeba vyřešit, a prodejci krátkých cen mohou oživit trh na velmi krátkou dobu, základy zůstávají klíčovým faktorem, který je v současné době slabý kvůli významnému objemu paliv a nízké poptávce.

Pokud jde o krátkodobé posílení kapacity ropy, zůstáváme opatrní, pokud OPEC + trh nepřekvapí a neopustí zvýšení produkce o 2 mb / d. Zatímco Spojené arabské emiráty, které v poslední době zaostávaly, opět omezují výrobu, určité pochybnosti vyvolává Irák, který je známý ignorováním dohod, a Libye, která se bude snažit zvýšit produkci po oznámení příměří.