Tajemná disonance na akciovém trhu - předpovědi Saxo na XNUMX. čtvrtletí

V důsledku pandemie vstoupily akcie do nového paradigmatu, přičemž ocenění a skutečná ziskovost dosahovaly úrovní, které nebyly zaznamenány v nedávné historii. Marže zisku ve Spojených státech jsou na historických maximech, zatímco ceny komodit se blíží k nejnovějším maximům. Index cen potravin OSN se přitom již blíží nejvyšším úrovním za šedesát let a Evropa je na pokraji energetického šoku. Varianta delta přispěla ke zpomalení globálního ekonomického růstu a dalším potížím v asijských výrobních centrech. Doposud to nemělo významný dopad na akciový trh, kde druhý nejdelší boom pokračuje s oslabením až o 5% od roku 1999.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Současně dosáhly kapitálové výdaje v těžebním a energetickém sektoru historicky nejnižší úrovně, rozvinuté země zrychlují směrem k dekarbonizaci, nepřiměřený důraz na ESG (otázky životního prostředí, sociální otázky a správa věcí veřejných) zvyšují náklady pro podniky a mění se globální produkce, což následně vede k méně likvidní straně nabídky v globální ekonomice. Ještě před 10 lety by nikoho nenapadlo, že se tyto faktory časem shodují, ale nyní takovou situaci řešíme. Základní otázkou je:

Existuje udržitelný stav rovnováhy nebo jsme na prahu hlubší transformace finančních trhů?

Americké oceňování akcií vysílá budíček - ale je to tak?

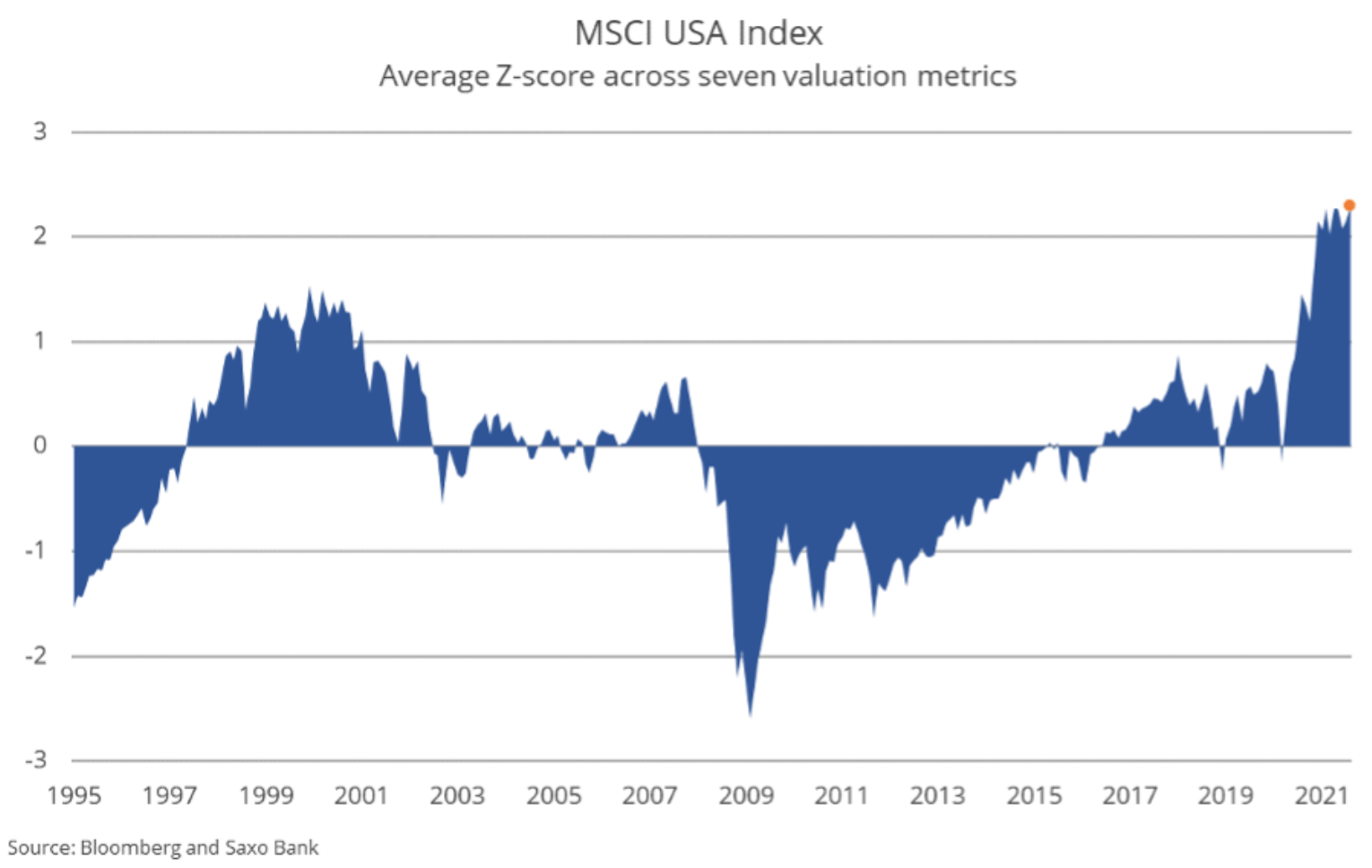

Ocenění globálních akcií - zejména amerických akcií - dosáhla absolutních maxim, měřeno širokou škálou ukazatelů. Historicky je současná úroveň ocenění spojena s velmi nízkou pravděpodobností kladné reálné míry návratnosti v příštích 10 letech. Pokud pomineme ostatní faktory, zdá se, že máme co do činění s další obrovskou spekulativní bublinou na akciovém trhu, nicméně na rozdíl od internetové bubliny, kde alternativou byly vysoké reálné výnosy, tentokrát investoři nemohou počítat s výraznými výnosy dluhopisů - de facto maximálně jsme využili efektu majetku. Zdá se, že investoři jsou ochotni převzít riziko, že i při tak vysokých ohodnoceních bude budoucí výnos z akcií stále vyšší než u dluhopisů.

Zatímco ocenění akcií se v absolutním vyjádření jeví nebezpečně vysoko, odvrácenou stranou vysokých ocenění jsou historicky nízké výnosy. Aswath Damodaran, profesor finančních věd, odhaduje, že riziková prémie u amerických akcií (předpokládaná nadměrná návratnost akcií nad bezrizikovou míru návratnosti) je nyní 4,6% ve srovnání s pouhými 2% v roce 1999, což je nejnižší riziková prémie zaznamenaná u akcií v USA od roku 1960. Nezapomínejme, že odhadovaná 4,6% prémie za akciové riziko by se mohla ukázat jako návratnost upravená o nulovou inflaci v dalším období trvalé vysoké inflace.

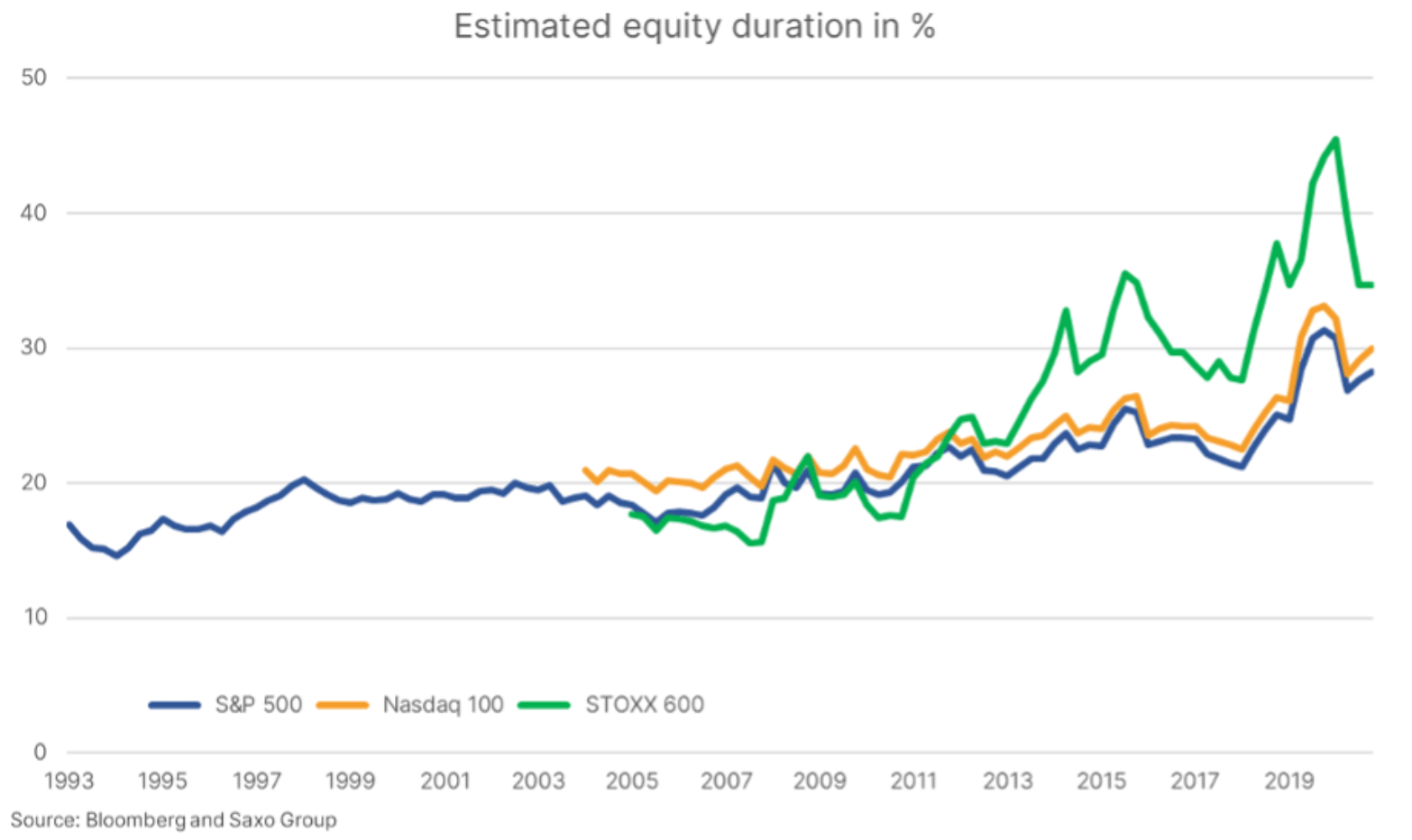

Doba trvání akce se za posledních 10 let dramaticky prodloužila

Při výnosech dluhopisů na historicky nízkých úrovních vyvstává přirozená otázka ohledně budoucnosti akcií, pokud by výnosy opět rostly. V kontextu dluhopisů je koncept doby trvání (dur) dobře známý a lze jej poměrně přesně měřit. Změna o jeden procentní bod v desetiletém výnosu amerických dluhopisů představuje u státních dluhopisů se splatností 7–7 let pokles přibližně o 10%. Úplně jiné je to však v případě trvání akce.

Použili jsme aproximační metody popsané v příspěvku Implikované trvání kapitálu: Nová míra akciového rizika („Implied Action Duration: A New Equity Risk Indicator,“ Dechow et al., 2002). Kromě toho jsme upravili zisky a účetní hodnotu výdajů na výzkum a vývoj, které jsou kapitalizovány a amortizovány po dobu tří let. Díky úpravě výzkumu a vývoje se společnosti Nasdaq 100 zdají být levnější, protože vynakládají 7,9% svých příjmů na výzkum a vývoj, ve srovnání s pouhými 3,7% u společností v index S&P 500; v souladu s platnými účetními zásadami jsou výdaje na účely výzkumu a vývoje rovněž okamžitě uznány v nákladech. Namísto fixních nákladů na akcie použitých v publikaci Dechow et al. použili jsme dynamické náklady na akcie, které jsou funkcí aktuální úrovně úrokových sazeb.

Jak ukazuje náš odhad akcií, akcie se v poslední době teoreticky staly citlivějšími na změny úrokových sazeb ve srovnání s obdobím před 10 nebo 20 lety. Zjevně vidíme, že po globální finanční krizi došlo k explozi citlivosti na změny úrokových sazeb, a vzhledem k tomu, že v Německo úrokové sazby se staly zápornými a předpokládaná durace akcií v Evropě se dramaticky zvýšila. Úroveň světového dluhu přitom dosáhla 356% HDP a ceny nemovitostí stouply na rekordní úrovně. Kamkoli se podíváte, každý indikátor začal být citlivý na změny úrokové sazbycož samo o sobě omezuje maximální rychlost nárůstu rychlosti, nad kterou se celý systém silně napíná.

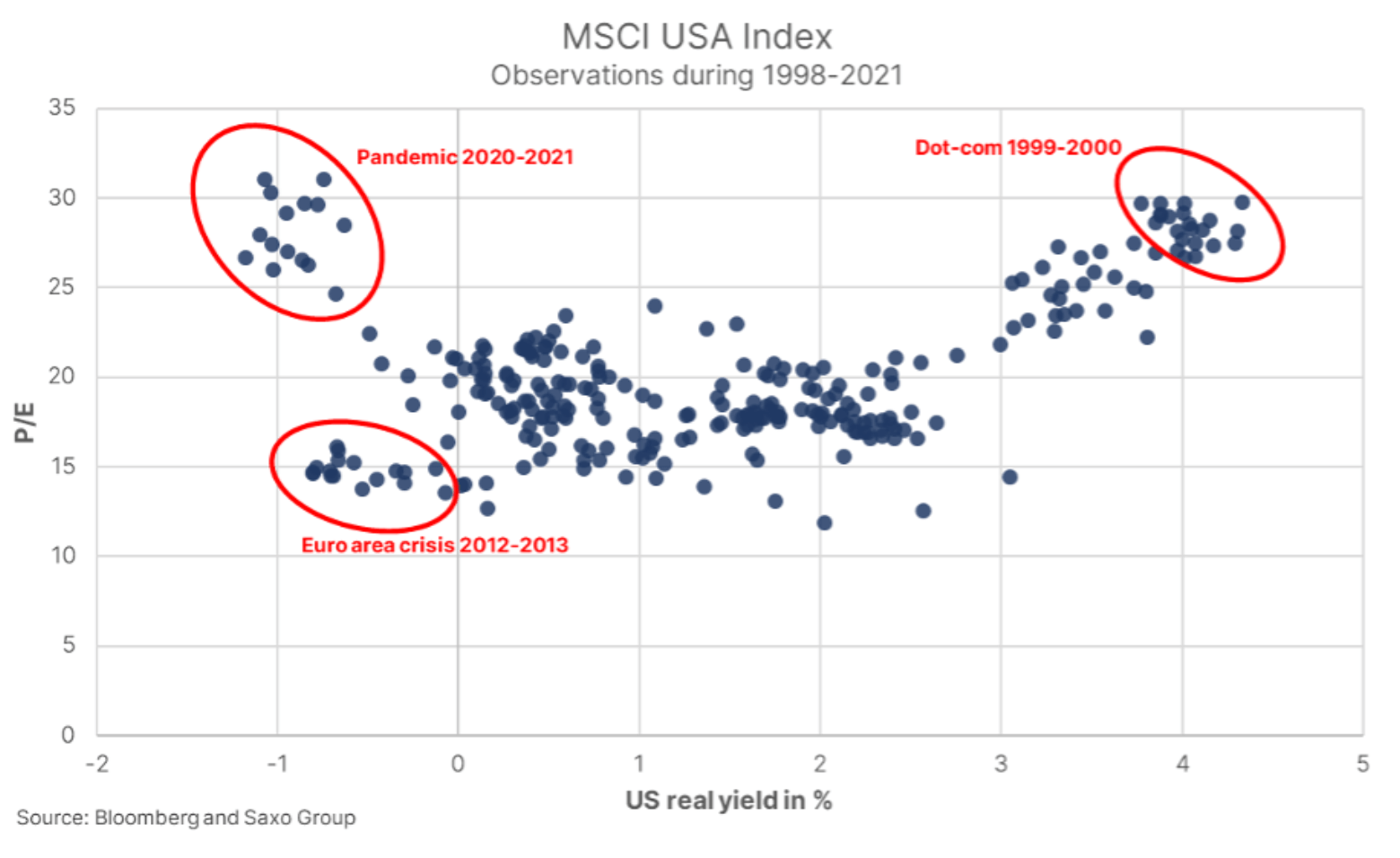

Na rozdíl od dluhopisu není durace přesným ukazatelem akcií kvůli nedostatku omezeného období peněžních toků. Kromě toho jsou všechny parametry pro odhad doby trvání akcií spojeny se značnou nejistotou. Další metodou interpretace trvání akce je vykreslení úrovní P / E indexu MSCI USA vs. skutečná ziskovost USA (4letá ziskovost ve Spojených státech minus XNUMXletá ziskovost nad bodem zlomu). Současná úroveň ocenění měřená poměrem P / E nebyla od internetové bubliny pozorována, ale na rozdíl od dnešních negativních reálných výnosů se reálné výnosy v té době pohybovaly nad XNUMX%. Lze celý tento nárůst ocenění akcií vysvětlit zápornými reálnými výnosy?

V roce 2012 a na začátku roku 2013, ještě před slavnou Bernankeho řečí o omezování nákupů aktiv, byly skutečné výnosy téměř stejně negativní jako dnes, ale ocenění akcií bylo sníženo na polovinu. Hlavní rozdíly mezi situací v roce 2012 a současnou situací jsou zralejší burzovní trh, který posílil důvěru investorů, a nedávné postandemické oživení v důsledku nadměrných fiskálních stimulů. Tyto faktory mohly investory přimět k extrapolaci vysokého růstu, což odůvodnilo vysoké ocenění akcií. Kromě toho je dnes na trhu více retailových investorů, kteří sledují návratnost a narativ a zisky prakticky- monopoly amerických technologických společností se po roce 2012 výrazně zrychlily.

Graf ukazuje, že skutečné výnosy se nemusí výrazně měnit, aby se americké akcie za správných podmínek výrazně snížily. Pozorovaný rozptyl ocenění se zápornými reálnými výnosy je dvakrát nebo třikrát vyšší než u všech ostatních kvantilů skutečného výnosu po roce 1998. Jinými slovy, riziko nesené investory je vysoké. Teorie trvání akce předpovídá, že volatilita a výstřední riziko stoupají s dobou trvání akce. Jinými slovy, očekáváme zvýšení volatility, zejména v případě akcií špičkových technologií.

Jaké společnosti jsou tedy na zvýšení úrokových sazeb nejcitlivější? Teorie předpokládá, že společnosti s nízkou (nebo dokonce negativní) návratností vlastního kapitálu, vysokou mírou růstu nebo vysokým zhodnocením mají nejdelší duraci akcií. Podskupina akcií, o nichž se domníváme, že budou nejcitlivější na změny úrokových sazeb, je rozhodně náš tematický koš „bublinových akcií“, stejně jako společnosti private equity, realitní průmysl a vysoce ceněné burzové debuty. Zatímco na akciových trzích panuje klid, investoři směřující vzhůru by nyní měli vyvážit svá portfolia pomocí defenzivních a krátkodobých akcií, jako jsou komodity a vysoce kvalitní společnosti s vysokou návratností akcií a podprůměrným zhodnocením.

Unikátní americké společnosti

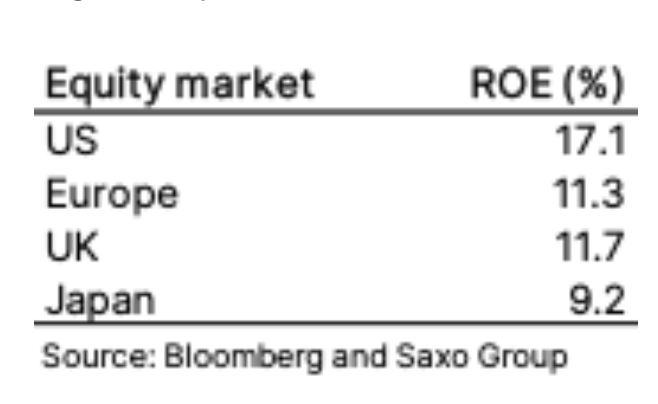

Americké akcie jsou oceňovány vysoko, což neznamená, že pro to neexistuje žádný základ. Jedním z faktorů jsou nízké reálné výnosy, ale totéž by se dalo říci o Evropě, kde podobná ocenění nevidíme. Součástí vysvětlení je, že Americké společnosti mají mnohem vyšší návratnost vlastního kapitálu, v současné době činí 17,1% ve srovnání s 11,3% v Evropěa jak jsme zmínili v kontextu výzkumu, americké společnosti mají v průměru stabilnější úrovně výdělků a rychlejší růst díky vyššímu podílu digitálních společností na veřejných trzích.

Vysoká návratnost vlastního kapitálu amerických společností naznačuje, že i při zvýšených současných úrovních oceňování americké akcie překonávají evropské akcie. Předpokládejme, že americké a evropské společnosti budou generovat současnou úroveň roční návratnosti vlastního kapitálu v příštích pěti letech: i když americké akcie jsou dnes o 25% dražší z hlediska P / W a po pěti letech jejich ocenění klesne na evropskou úroveň, a ano, v tomto období budou generovat o 29% vyšší návratnost. Investorům by proto mělo být jasné, že existují opravdu dobré argumenty, aby neinvestovali do amerických akcií.

Inflace a snížení marže

Největší hrozbou pro ekonomiky, finanční trhy a akcie je inflace. Od roku 2008 dokáže otřást celou strukturou. Politiky naznačující šok z poptávky se zavádějí po celém světě, ale ve skutečnosti nyní dochází k šoku na straně nabídky v důsledku pandemie, nedostatku investic do fyzického světa a zrychlené dekarbonizace prostřednictvím elektrifikace a obnovitelných energií. Tyto faktory vytvářejí obrovský tlak na ceny surovin a podle nás zelená transformace v kombinaci se současnou politickou trajektorií položí základy pro nový supercyklusto bude trvat deset let.

Politiky ve vyspělých zemích a Číně navíc budou stále více řešit nerovnost, aby se zabránilo sociálním nepokojům, což znamená vyšší daně z podnikání a kapitálu na podporu vyššího růstu mezd pro lidi s nízkými příjmy. Kombinované efekty těchto opatření by mohly způsobit, že inflace poroste ještě déle a přesáhne americký průměr 2,3% od konce roku 1991. Jednou z neznámých věcí je, co udělají centrální banky, pokud inflace zůstane nadprůměrná po delší časové období. že svět se stal velmi citlivým na změny úrokových sazeb. Centrální banky mohou zvýšit sazby, což zasáhne naši zadluženou ekonomiku, nebo se toho mohou zdržet, což umožní skutečným výnosům nabrat ještě více záporných hodnot. Existuje za těchto podmínek scénář neočekávaného a neodůvodněného růstu na akciovém trhu? To nelze vyloučit.

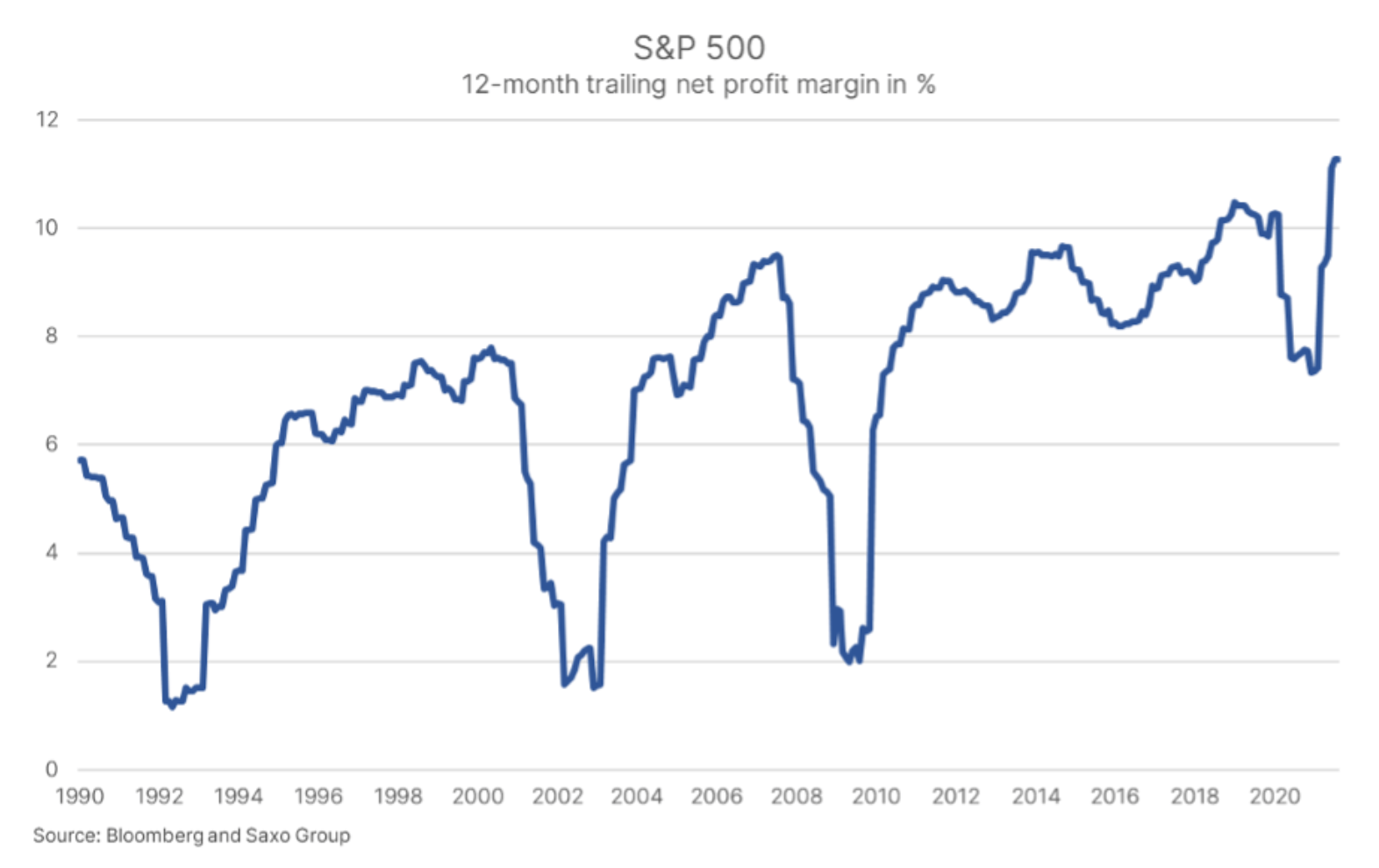

Odvrácená strana růstu cen komodit a mezd se týká ziskových marží v podnikovém sektoru. Index S&P 500 zaznamenal nejvyšší ziskovou marži od roku 1990 a tržní síly, pokud nebudou zlomeny, by měly vyvolat návrat k průměru. To bude bránit růstu zisků, pokud nominální růst nezůstane vysoký, ale to by vyžadovalo další fiskální stimuly a ukončení pandemie.

Akcie jsou oceňovány za dokonalost a svět, který se nezmění a pokračuje v trendech posledních 10 let. Pokud je to ale opravdu „tentokrát jiné“, budou investoři na akciovém trhu čelit výsledkům, které nebyly zaznamenány již několik desítek let. Ukončeme tento výhled na akciových trzích tím, že akcie jsou sice drahé, ale pro dlouhodobé investory neexistuje atraktivnější alternativa. Inflace a úrokové sazby jsou v současné době skutečným rizikem pro akciové investory, proto doporučujeme zkrátit duraci akcií z hlediska investičních portfolií, pokud je na akciových trzích mír.

K dispozici jsou všechny předpovědi společnosti Saxo na této adrese.