Dokonalá smršť v podobě zpřísňování politiky Fedu a strachu z recese

Trhy se v poslední době potýkají s dvojím problémem strachu z inflace a strachu z recese. Recese nebo ne, dynamika americké ekonomiky se ve druhé polovině roku zpomalí, protože akumulovaná poptávka se zpomalí a úrokové sazby porostou. Ve spojení s recesí firemních zisků to znamená, že potenciál poklesu na akciových trzích může být větší. Dluhopisy mohou znovu získat význam jako nástroj diverzifikace portfolia, ale stálým cílem na medvědím trhu by mělo být zlepšení „kvality“ portfolia.

V centru pozornosti je strana poptávky

Zatímco jsme se v posledních několika měsících soustředili na omezení nabídky, poptávková strana této rovnice nyní vyžaduje pozornost, protože kumulativní poptávka začíná zpomalovat a zpřísňování centrální banky si začíná vybírat svou daň.

Trhy budou v příštích několika týdnech nadále oscilovat mezi obavami z inflace a obavami z recese, protože je nepravděpodobné, že dojde k rychlé nápravě. Inflace pravděpodobně zůstane vysoká jak v USA, tak ve Spojeném království/eurozóně, zatímco makrodata se budou nadále zhoršovat, protože vyšší úrokové sazby začnou ovlivňovat sentiment i aktivitu. Více nás znepokojuje rostoucí riziko chyb v politice, protože Fed snaží se obnovit rovnováhu a zároveň se snaží zastavit inflační motor.

Temnota a strach

Řada chyb ve výzkumu Fedu způsobila, že americká ekonomika byla opatrnější. Je však třeba připustit, že nesrovnalosti v údajích z průzkumu a jejich potenciál zavádějící závisí na tom, jak jsou otázky sestaveny.

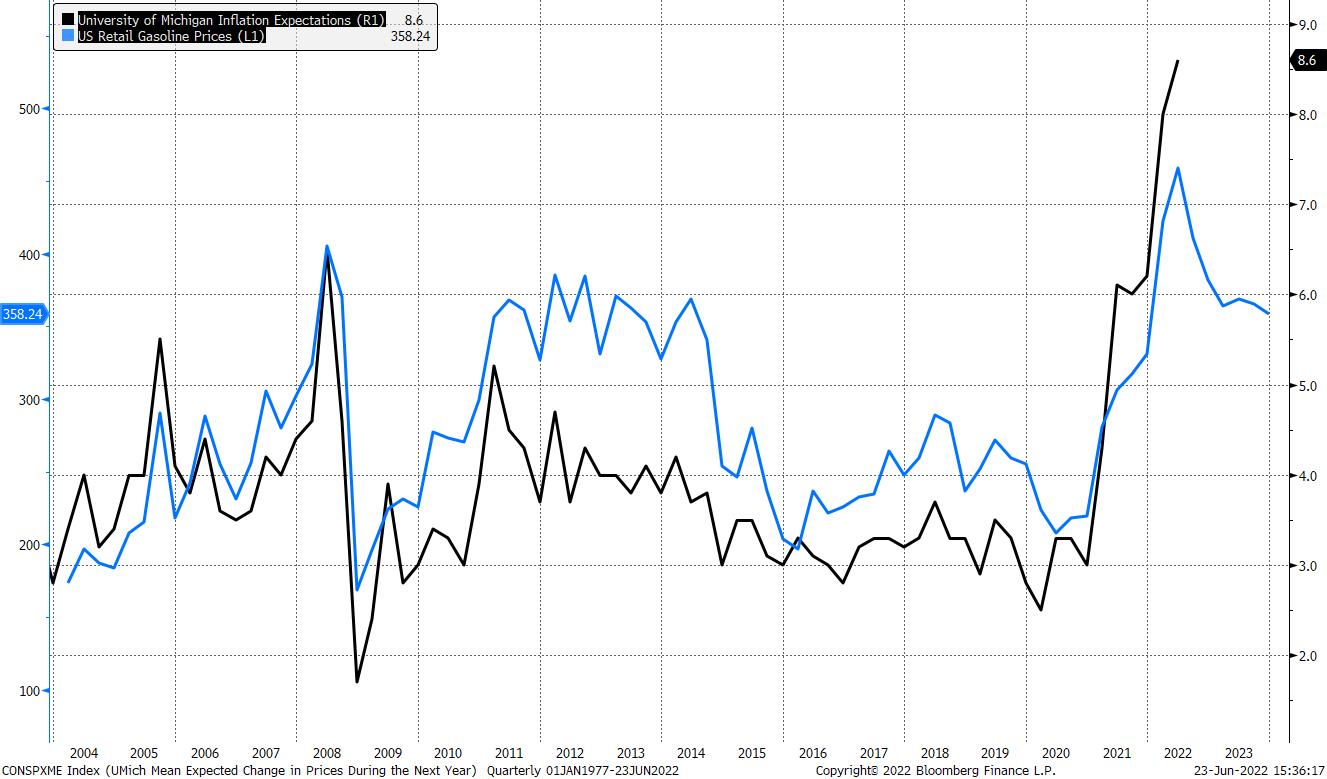

Celkový výsledek průzkumu Michiganská univerzita za červen klesl na rekordní minimum 50,2 oproti předchozím 58,4 a jak index očekávání (46,8 z 55,2), tak index současných podmínek (55,4 z 63,3) prudce klesly . Mezitím se podle Conference Board důvěra spotřebitelů nezměnila. University of Michigan se pravděpodobně více zaměří na dynamiku inflace / životních nákladů, která v současné době zasahuje spotřebitele zejména kvůli růstu cen benzínu. Jak je vidět na níže uvedeném grafu, inflační očekávání v průzkumu University of Michigan úzce sledují maloobchodní ceny benzínu, což může být způsobeno tím, jak je konstruován dotazník průzkumu. Otázky v průzkumu Conference Board jsou naopak více zaměřeny na trh práce a příjmy domácností, které zatím příliš neutrpěly.

I tak se údaje o reálné ekonomické aktivitě, včetně maloobchodních tržeb, bydlení a výroby, výrazně zhoršily, což naznačuje, že existují důvody k opatrnosti. Pokles maloobchodních tržeb je varováním před destrukcí poptávky, zatímco slábnoucí poptávka po domech a bytech v důsledku vyšších nákladů na úvěry naznačuje možnost krachu realitního trhu.

Jsou to známky blížící se recese?

Technická recese znamená dvě po sobě jdoucí čtvrtletí záporného růstu HDP. Vzhledem k tomu, že HDP USA v 1,5. čtvrtletí bylo -XNUMX % a model GDPNow přijatý Federální rezervní bankou v Atlantě ukazuje na stagnaci ve XNUMX. čtvrtletí, znamená to, že pravděpodobnost technické recese je vysoká.

Národní úřad pro ekonomický výzkum (NBER) však recesi definuje jako „výrazný pokles ekonomické aktivity, který pokrývá celou ekonomiku a trvá déle než několik měsíců“. To se týká reálného osobního příjmu sníženého o transfery, zaměstnanosti v nezemědělském sektoru, skutečných výdajů na osobní spotřebu, velkoobchodních a maloobchodních tržeb upravených o ceny, zaměstnanosti měřené šetřením v domácnostech a průmyslové výroby.

Údaje o těchto ukazatelích jsou zatím solidní. Růst zaměstnanosti v nezemědělském sektoru zpomalil na 390 tis. v květnu z úrovní přesahujících 500 tis. zaznamenala v měsících předcházejících lednu, ale stále signalizuje silnou poptávku po práci a velký trh práce. Reálné příjmy a výdaje rostou a Fed je zvýhodňuje rychlost inflace jádro PCE v dubnu meziročně vzrostlo o 6,3 % a překonalo tak odhady. Není pochyb o tom, že dynamika americké ekonomiky se zpomalí, ale nezdá se, že by se zhroutila. Přesun poptávky od zboží ke službám bude nadále podporovat růst zaměstnanosti, příjmů a výdajů. Tlak na životní náklady však naznačuje, že domácnosti vyčerpávají své úspory a berou si na financování více úvěrů. Spotřebitelský sentiment se může ve druhé polovině roku změnit, protože narůstají obavy z recese, což naznačuje nižší příspěvek spotřebitelských výdajů k celkovému hospodářskému růstu ve druhé polovině roku.

Recese firemních zisků se blíží

Jak úrokové sazby rostou, trhy obecně snižují ocenění akcií. S narůstajícími obavami z recese se však zhoršuje i výhled zisků. V prvním čtvrtletí většina společností předpovídala nárůst nákladového tlaku a tváří v tvář rostoucímu tlaku na nabídku a mzdy můžeme od poloviny července očekávat neuspokojivé zisky. Fakta odhaduje, že ve druhém čtvrtletí růst zisků společností z indexu S&P 500 klesne na 4,3 %, což bude nejnižší nárůst od čtvrtého čtvrtletí roku 2020 (3,8 %).

Tržní důsledky

Recese mívají největší dopad na cyklické akce a odvětví, jako je energetika, průmysl a technologická zařízení. I když omezená nabídka v energetickém sektoru může tentokrát zachránit tato odvětví před značnými ztrátami, je třeba k nim přistupovat s velkou opatrností.

Defenzivní sektory, jako je spotřební zboží, veřejné služby a zdravotnictví, mají tendenci dosahovat lepších výsledků. Vzhledem k tomu, že inflace byla v první polovině roku důležitější než jiné makroekonomické problémy, dluhopisy také nebyly nejlepším zajištěním portfolií. Možná se tento příběh obrátí ve druhé polovině roku, protože nižší ceny komodit pomohou zchladit inflaci a centrální banky se začnou soustředit na ekonomický růst. To může způsobit opětovné zvýšení podílu produktů s pevným výnosem v portfoliích s výhodami diverzifikace, ale bude záležet na tom, zda inflace ustoupí či nikoli.

Za prvé, mějte na paměti, že dlouhodobý investor s největší pravděpodobností dosáhne maximálních zisků portfolia na pozicích přijatých během medvědího trhu. Vzhledem k tomu, že akciové trhy nadále klesají, zdá se, že průměrování dolarových nákladů je nejlepší strategií k vybudování těch vysoce kvalitních (stabilní peněžní toky, spolehlivé toky výdělků a kontrolované úrovně dluhu) růstových akcií, které budou dlouhodobě řídit naše portfolia.

K dispozici jsou další analýzy Saxo tutaj.

Charu Chanana, tržní strategie, Saxo Bank