Brettonwoodský systém – fikce držená po mnoho let

Někdo, kdo je připoután k současnému peněžnímu systému, nemůže předpokládat, že bude trvat věčně. Historie zná mnoho případů, kdy se zrodily peněžní systémy, dosáhly svého vrcholu a poté skončily na smetišti dějin. Tak to bylo s bimetalovým systémem, zlatým standardem a brettonwoodský systém.

Pokaždé, když zhroucení systému vyvolalo obavy "globální katastrofa". Jak se později ukázalo, nic takového se nestalo. Lidé si na nový systém zvykli, takže si po pár letech nedokázali představit možnost kolapsu nového měnového systému. V dobách Bretton Woods nemělo smysl spekulovat s měnami. Bylo to způsobeno tím, že v předchozím měnovém systému neměly měny plovoucí směnné kurzy. Systém neměl dlouhou historii. Nevydržel ani 30 let. V době kolapsu tohoto systému se mnozí odpůrci Spojených států těšili na příchod „Kolaps USA a dolaru“. Čekají už 50 let.

Proč se začal vyvíjet nový měnový systém?

V roce 1944 přijelo do Bretton Woods několik desítek delegátů na konferenci s názvem „Měnová a finanční konference Organizace spojených národů“. Diskutovalo se o obrysech nového měnového řádu. poválečný řád. Jak je vidět, politici a ekonomové začali sdílet kůži na medvěda. Ostatně válka stále probíhala, jak v Evropě, tak v Asii.

Důvodem pro zahájení prací na novém systému bylo to stále více lidí si uvědomovalo neefektivnost meziválečného peněžního systému. Panoval názor, že druhá světová válka vypukla, protože ekonomické a peněžní problémy po první světové válce nebyly vyřešeny. V důsledku toho začala vystupovat do popředí extrémní politická hnutí, která hlásala převrácení světového řádu. Pokus o zvrácení řádu skončil smrtí desítek milionů lidí po celém světě.

Hlavní postavy v salonech Versailles. Zleva: David Lloyd George (UK), Vittorio Orlando (Itálie), Georges Clemenceau (Francie) a Woodrow Wilson (USA). Zdroj: wikipedia.org

Co bylo nesmyslem meziválečného období? Na síti vzájemných dlužnicko-věřitelských vztahů, které byly založeny na jednom faktoru. Tím jedním faktorem byla schopnost Německa platit své válečné příspěvky. Velmi zjednodušeně to vypadalo takto: Velká Británie měla válečné půjčky Spojeným státům. Těmito prostředky financovala své válečné úsilí a půjčovala prostředky dalším spojencům (včetně Francie). Ostatní spojenci měli své vlastní závazky vůči Spojeným státům a Velké Británii. Z tohoto dluhu na oplátku financovali své válečné úsilí. Nastala tedy situace, kdy: Francie nemohla splácet své dluhy Velké Británii, která zase nemohla splácet své dluhy Spojeným státům.

Reparace jsou jablkem sváru mezi evropskými zeměmi

Zvyšování daní na splacení dluhů nepřicházelo v úvahu. Lidé už byli unaveni válkou. Problém měla vyřešit Versailleská smlouva. Rakousko, Maďarsko a Turcja byly v příliš obtížné situaci na to, aby mohly účinně vymáhat platby. Rozpoznáno: Německo vše zaplatí! Důvodem bylo, že šlo o jednu z nejsilnějších ekonomik na světě. Bylo rozhodnuto, že "skromný" 132 miliard zlatých marek je dostatečný trest. Německo bylo poté dvakrát poníženo:

- Museli se vyrovnat s výraznými územními ztrátami na západě a východě (příjemcem bylo mimo jiné Polsko, které Němci pohrdavě nazývali „Sezónní stát“).

- Byli povinni platit válečné kontribuce.

Dluhové tranše byly dle dohody rozděleny na A, B a C. Tranše A a B byly povinné a jejich hodnota byla 50 miliard zlatých marek. Zbytek byl bezúročný a zaplatil by se pouze v případě, že by to Výmarská republika unesla.

V tomto mechanismu, pokud Německo nezaplatí své reparace, budou muset země vítězné koalice najít prostředky na splacení svých závazků. Tehdy docházelo k situacím, kdy si koaliční země vynutily placení reparací násilím. Stalo se tak v roce 1923, kdy Francie a Belgie obsadily Rugby Basin (1923-1925). Potíže Výmarské republiky se splácením dluhů vedly k tomu, že se objevily dohody o změně doby splatnosti nebo snížení úrovně dluhu. Nejznámější je Young Plan z roku 1928. Snížila výši reparací na 112 miliard zlatých marek. Zároveň se výše plateb protáhla až do roku 1988. Po 4 letech však kvůli katastrofální ekonomické situaci v Německu bylo splácení pozastaveno. Po nástupu Adolfa Hitlera k moci Německo odmítlo platit své dluhy. Odhaduje se, že Výmarská republika splatila pouze 21 miliard zlatých marek. Dluhy byly spláceny ještě mnoho let po válce. Poslední splátka byla zaplacena až v roce 2010.

Velká hospodářská krize narušuje světový měnový řád

Fronty mimo upadající Bank of United States 1931. Zdroj: Wikipedia.org

Reparace však nebyly jediným problémem světového měnového systému. Byla to obrovská výzva Velká hospodářská krize v letech 1929-1933. Mnohé ze zemí, aby se staly konkurenceschopnými na světových trzích, taktizovaly "Žebrej bližního svého". To zahrnovalo záměrnou devalvaci své měny, aby se exportní produkty staly cenově konkurenceschopnějšími. Další země postižené takovými politikami také používaly devalvaci. Tuto taktiku samozřejmě nepoužívaly všechny země. Země patřící do tzv "Zlatý blok" (např. Francie, Polsko) se snažili udržet hodnotu svých měn.

Počátkem 30. let XNUMX. století vznikla tzv šterlinkový blok, která zahrnovala země Britského společenství národů (kromě Kanady). K bloku se připojil Skandinávské země, Thajsko a Írán. Blok vznikl v důsledku devalvace libry a odstoupení od směnitelnost měny za zlato. V rámci systému byla zúčtovací měnou libra, ostatní země bloku fixovaly hodnotu svých měn po librách. Blok formálně přestal fungovat v roce 1972.

Meziválečný peněžní systém byl proto velmi nestabilní. Zlatý standard, který fungoval před první světovou válkou, byl nahrazen různými měnovými systémy (tzv. bloky). Navíc začalo období umírání mezinárodního obchodu. Důvodem bylo zvýšení cel v zemi, aby byl její trh chráněn před zahraniční konkurencí. Druhá světová válka tento stav změnila.

Brettonwoodský systém byl navržen tak, aby vytvořil nový peněžní řád. Neměla být vnucena, ale měla být výsledkem konsensu. Alespoň teoreticky. V praxi existovaly dva koncepty. Jeden byl z Londýna, druhý z Washingtonu.

Brettonwoodský systém – střet pojmů

Zleva: Harry Dexter White a John Maynard Keynes. Oba byli představiteli různých vizí poválečného měnového řádu. Zdroj: Wikipedia.org

Měnová a finanční konference Organizace spojených národů se konala v prvních třech týdnech července (1-22) 1944. Místem setkání byl hotel Mount Washington ve státě New Hampshire, ve městě Bretton Woods. Setkání se zúčastnilo 730 delegátů zastupujících 44 spojeneckých zemí. Ze strany Polska zastupovala exilová vláda v Londýně Gustaw Gottesman jako tajemníka ministra průmyslu a obchodu Ludwika Grosfelda.

Konference začala v roce 1944 a existovaly dvě hlavní koncepce rozvoje systému: americká a britská. Američané prosazovali měnový systém základ na dolaru. Na druhou stranu Britové byli více nakloněni přijímá nezávislou účetní měnuco měl být bancor. Nakonec zvítězil americký koncept. Není divu. Byl nesporným vítězem druhé světové války.

Brettonwoodský systém byl založen na dolaru. Přesněji řečeno, směnitelnost dolaru za zlato za cenu 35 dolarů za unci žlutého zlata. Účastníci systému mohli vyměnit dolary za zlato. K doplnění systému byly také zřízeny instituce: Mezinárodní měnový fond a Banka pro obnovu a rozvoj.

Systém byl postaven pro Spojené státy a zpočátku fungoval velmi dobře. USA byly světu věřitelem a měly velmi velký obchodní přebytek. Bylo to dáno tím, že hlavní hospodářští konkurenti (evropské země) spáchali v důsledku XNUMX. světové války masovou ekonomickou sebevraždu. Na počátku poválečného období převažovala "hlad po dolaru". Ekonomicky zdevastované země potřebovaly doslova všechno: strojní součásti, spotřební zboží. Spojené státy vyvážely zboží a investovaly do zemí "volný svět". V roce 1948 došlo k devalvaci evropských měn. Nebylo to nic neobvyklého, země potřebovaly zdroje na rozvoj, ale musely se potýkat s velkými obchodními deficity. Úprava měn byla přirozená.

První problémy systému

Evropské hospodářské oživení postupovalo velmi rychlým tempem. V důsledku obchodní deficity se změnily v přebytkyi. Německo, Nizozemsko a Itálie začaly stále více vyvážet do USA. V důsledku toho Spojené státy měly rostoucí obchodní deficit. Došlo k navýšení povinností správce systému. To zpočátku nebyl problém, protože zlaté rezervy byly značné. Vznik velkých deficitů v USA však podkopal důvěru v americký dolar. Samozřejmě, to nebyl problém, pokud americká vláda sledovala její důvěryhodnost. Potenciál Spojených států byl tehdy obrovský a stačil k zajištění důvěry v dolar.

Problém však byl v tom je obtížné udržovat konstantní směnné kurzy mezi zeměmi připojenými k systému. Každá země má jinou úroveň deficitu nebo inflace. To by mělo vést k mechanismům přizpůsobení prostřednictvím směnných kurzů. Ale změny hodnot měn byly velmi vzácné. Nejdůležitější bylo, aby garant systému měl stabilní fiskální a měnovou politiku. To však bylo nemožné během války ve Vietnamu a zavedení programu "Velká společnost". Druhý program znamenal zvýšení výdajů na sociální účely. Předpokladem programu bylo bojovat proti progresivní pauperizaci části americké společnosti. Tyto dva závazky znamenaly v USA velký deficit. Za normálních okolností by došlo k devalvaci dolaru. Podkopalo by to však prestiž Spojených států. Proto bylo vynaloženo úsilí předstírat, že unce zlata má hodnotu 35 dolarů. Byla to fikce, ale dokud nikdo neřekl: "kontrola"systém mohl vydržet.

Větším problémem se stává obchodní deficit

Garantem systému byly Spojené státy americké. Po skončení války, USA měly asi 40 miliard dolarů v devizových rezervách, z toho 26 miliard ve zlatě. Začátkem 50. let XNUMX. století proběhla ekonomická přestavba Evropy. Navzdory nárůstu obchodu se americké zlaté rezervy zvýšily jen o pár procent. Nicméně, s někdy docházelo k odlivu zlata kvůli vyšším dovozům do USA.

Během Eisenhowerova předsednictví došlo ke snaze zlepšit obchodní bilanci. Dovozní kvóty pro olej nebo zavést potíže s odlivem finančních prostředků z USA. Proč byl americký obchodní deficit nebezpečný pro celý systém?

Jak Spojené státy začaly více dovážet, stále více dolarů bylo v oběhu mimo Spojené státy. Bylo na vůli zemí, zda chtějí použít dolar, nebo raději převést dolary na zlato. Výměna za zlato způsobila, že se jeho rezervy v USA snížily. Samozřejmě, nebyl problém, pokud nikdo nechtěl změnit, kde bylo zlato uloženo. Většina zlata byla v trezorech umístěných ve Spojených státech. Dokud nikdo nechtěl převážet zlato přes Atlantik nebo Pacifik, byl systém stabilní. Bylo jen nutné věřit v solventnost USA. Jak USA financovaly svůj deficit? Vydáním dolarů. Došlo tedy k paradoxu. Nabídka dolarů byla větší než zlato, ale jeho cena zůstala nezměněna. Čím větší byl rozdíl, tím obtížnější bylo držet dolar vázaný na zlato. Devalvace dolaru by pomohla, ale byl by to problém prestiže a žádná administrativa to nechtěla udělat.

London Gold Pool: neefektivní správce systému

Prvním choulostivým porušením systému bylo vytvoření London Gold Pool (LGP). Stalo se 1. listopadu 1961. Zajímavě, LGP byla založena na ochranu brettonwoodského systému. Bylo to organizované místo pro obchodování se zlatem centrálními bankami Spojených států amerických a 7 evropských zemí. London Gold Pool měl zajistit stabilitu cen zlata. Růst cen zlata měl být korigován prodejem zlata členy systému. Pokles cen slitků měl být naopak kompenzován intervenčními nákupy. Již po 4 letech měl systém problémy se stabilizací cen. Problémem byla i válka ve Vietnamu. Nešlo o morální problémy, ale o rostoucí inflaci ve Spojených státech. To začalo podkopávat již tak oslabenou důvěru v dolar. Nepomohl ani platební deficit ve výši 3 miliard dolarů. Skutečnou ranou bylo odstoupení Francie od dohody o stabilizaci ceny zlata. Francie zároveň požadovala přesun svých zlatých rezerv z New Yorku do Paříže. Systém začal kolísat.

Devalvace libry první dominou

Přestože byl brettonwoodský systém dolarovým systémem, existoval také tzv. blok libry šterlinků. Systém zahrnoval Spojené království a bývalá panství a některé bývalé kolonie. Centrální měnou používanou pro vypořádání byla libra šterlinků. Měna bývalého císařství byla pod neustálým tlakem. Za zlom je považována krize v Suezském průplavu, která skončila porážkou obrazu Francie a Spojeného království.

Trh předpokládal, že britská měna je nadhodnocená. Bank of England se zoufale snažil bránit směnný kurz, ale v roce 1967 došlo k devalvaci libry. ostatní země zahrnuta "librový blok" neznehodnotily. Krok britské vlády vedl k rozpadu zmíněného bloku. Bylo to kvůli ztrátě důvěry ve stabilitu libry. Skutečným překvapením byla devalvace o více než 14 %.

Samozřejmě, že v dnešní době jsou měnové výkyvy považovány za normální, ale v té době to byl pro zemi, která to udělala, vždy šok a ztráta prestiže. Devalvace o 14,3 % byla šokem. To byla chyba v systému pevných směnných kurzů. Pokud by libra devalvovala o 1 % ročně po dobu deseti let, s největší pravděpodobností by takový šok nenastal. Bolest by se časem rozšířila. Rozhodující však byly politické a imageové faktory. Ekonomické aspekty byly vedlejší. Kurz se proto držel co nejdéle.

Devalvace libry spolu s vypadnutím účastníků londýnského bazénu byla soudným dnem brettonwoodského systému. Z dlouhodobého hlediska se udržení ceny zlata na 35 dolarech za unci zdálo jako sen. Již v roce 1968 někteří ekonomové očekávali velké problémy související s nestabilitou měnového systému. Charles A. Combs na schůzi Federální výbor pro volný trh (FOMC) zmínil, že:

„Mezinárodní finanční systém se blíží své nejnebezpečnější krizi od roku 1931“.

Sbohem Londýne, Willkomen Zurich

Tlak ze strany kupujících učinil provoz London Pool zbytečným. Už nebylo možné držet ceny zlata na uzdě. Z tohoto důvodu Spojené státy a Velká Británie se dohodly na uzavření obchodního místa se zlatem již 14. března 1968. S dočasným uzavřením London Gold Pool byl uzavřen navždy. Velmi rychle byla díra po LGP zaplněna Zurich Gold Pool. Právě Curych se v těch dobách stal hlavním místem obchodování se zlatem. V 70. letech se 70 % světové produkce zlata obchodovalo ve Švýcarsku. Hlavními bankami působícími na trhu byly UBS a Credit Suisse.

Curych. Zdroj: wikipedia.org

Privilège Exorbitant je stále obtížnější udržovat

Charles de gaulle. Zdroj: wikipedia.org

Velkým odpůrcem brettonwoodského systému byla Francie, která pojmenovala postavení Spojených států ve finančním systému privilège přemrštěné, nebo přemrštěné privilegium. Jedním z odpůrců byl Charles de Gaulle.

Byl to on, kdo se při nástupu k moci snažil prosazovat politiku dalekosáhlé nezávislosti na USA. Byl to de Gaulle, kdo stál za odchodem Francie z vojenských struktur NATO. Teprve po 43 letech, v roce 2009, se Francie opět stala vojenským členem NATO.

Francie také chtěla, aby do Paříže putovalo stále více zlata. Spojené státy nejprve ostře protestovaly, ale aby si zachovaly tvář a své neochvějné postavení v měnovém systému, nakonec souhlasily. 15. srpna 1971 připlula do přístavu New York loď francouzského námořnictva, aby naložila zlato uložené v amerických trezorech. Cílem bylo vrátit zlato do Francie. Samotné rozhodnutí Francie by však systémem neotřáslo. Důvodem byla křehkost systému. S každým dalším rokem se problémy jen zhoršovaly.

Důvodem zvýšené křehkosti systému bylo zvýšení měnové nezávislosti západoevropských zemí a Japonska. Také poměr sil ve světě se změnil. Německo a Japonsko začaly mít na ekonomické mapě světa stále větší význam. Návrat ke směnitelnosti evropských měn v roce 1958 a jenu v roce 1964 vedl ke zvýšení počtu mezinárodních finančních transakcí. To způsobilo další a další problémy s údržbou systému. Nerovnováha byla větší a větší.

Krokem, který by mohl systém zachránit, by bylo ozdravení veřejných financí v USA. Nicméně pokračující válka ve Vietnamu a velké sociální výdaje znamenaly, že to byl jen pouhý sen. Navíc svět potřeboval dolary a USA nebyly schopny na světových trzích konkurovat levnější produkci z Evropy a Japonska. Dolary proudily v důsledku velkého obchodního deficitu. Bylo by přirozené, aby dolar vůči ostatním měnám devalvoval. Ale to by otřáslo systémem. Cena 35 dolarů za unci zlata byla držena tak dlouho, jak to bylo možné.

Důležitou roli, která na dlouhou dobu stmelovala pozici USA, byla hrozba ze strany SSSR a zemí Varšavské smlouvy. Žádná ze zemí NATO se nestaral o kolaps dolaru. Bál se důsledků. Politická a ekonomická krize v USA možná přiměla SSSR, aby vnutil Evropě svou politickou dominanci. Nemohlo to však trvat věčně.

Brettonwoodský systém v agónii

Richard Nixon. Zdroj: wikipedia.org

Čím déle se USA potýkaly s inflací a obchodním deficitem, tím byla situace neudržitelnější. Odliv zlata byl čím dál bolestivější. V roce 1971 zlaté rezervy klesly na nejnižší úroveň od roku 1938. Situaci nezlepšilo ani Západní Německo, které jako první přestalo podporovat dolar. Došlo také k pomalému střídání sil. V době vzniku nového poválečného uspořádání držely USA polovinu světových devizových rezerv. V roce 1970 činil podíl amerických rezerv pouze 16 % světových devizových rezerv. Role dolaru tak byla pro velikost americké ekonomiky a její strukturální problémy až příliš velká.

Situace se stala natolik vážnou, že americký prezident Richard Nixon oznámil „dočasné“ pozastavení směnitelnosti dolaru za zlato. Byl to takzvaný Nixonův šok. Začalo desetiletí zlata, které začalo velmi rychle nabírat na hodnotě. Zajímavé je, že Nixonův hazard nezpůsobil ztrátu politické podpory. Nicméně následující roky byly ekonomicky velmi náročné. V letech 1973-1975 došlo k recesi. Celá 70. léta byla obdobím stagflace a nestability měnového kurzu.

1971 je skutečná smrt brettonwoodského systému. Po mnoho let se však usilovalo o záchranu systému. To byl případ Smithsonovské dohody, která neobstála ve zkoušce času. Již v roce 1973 se země EHS a Japonsko rozhodly zavést plovoucí směnné kurzy. To bylo fakticky opuštění brettonwoodské dohody. Formální ukončení dohody však muselo počkat až do roku 1976. Poté podepsali tzv Jamajské dohody.

Akciový trh a kolaps systému

Může se zdát, že kolaps Bretton Woods systému by měl otřást finančním trhem ve Spojených státech. Ostatně to byl jeden z „dolarových pádů“. Trh však na tuto zprávu zareagoval... zvýšení cen akcií. Trh se obával inflace, která by byla pro úspory špatná. V důsledku toho vám hotovost spálila ruce a přistála na akciovém trhu a ve zlatě.

Níže uvedený graf ukazuje chování cena indexu S&P 500 mezi lety 1968 a 1973. Velký medvědí trh na akciovém trhu skončil v květnu 1970. Bylo to rok před „pozastavením“ směnitelnosti za dolar. Samozřejmě, že 70. léta nebyla pro akciový trh dobrá.

Graf S&P 500, interval D1, 1969-1973. Zdroj: TradingView

Brettonwoodský systém se zhroutil. Reakce světa?

Kolaps brettonwoodského systému ukončil směnitelnost měn na zlato. Od té doby nejsou měny s tímto kovem svázány ani nepřímo. Místo toho směnný kurz určuje trh. Jedna věc se nezměnila. Dolar je stále nejdůležitější měnou ve finančním systému. Její pozice byla samozřejmě dlouhá léta okusována. Jedním z konkurentů bylo euro, ale krize v roce 2011 podkopala důvěryhodnost této měny. V dnešní době se stále více mluví o CNY. Nicméně ať píšou cokoli, zatím je dolar stále světovou jedničkou.

Z pohledu ekonomiky byla 70. léta v zemích „Západu“ dobou velkých výzev. Bylo vynaloženo úsilí o zmrazení cen, aby se zabránilo inflaci. Ani to situaci nezlepšilo kartel OPEC, což v roce 1973 vedlo k ropnému šoku. Sedmdesátá léta byla obdobím stagflace, tedy vysoké inflace a nízkého ekonomického růstu. Po tomto období však následovalo jedno z nejlepších (pro mnoho zemí) období rozvoje. Bavíme se o 70. a 80. letech.

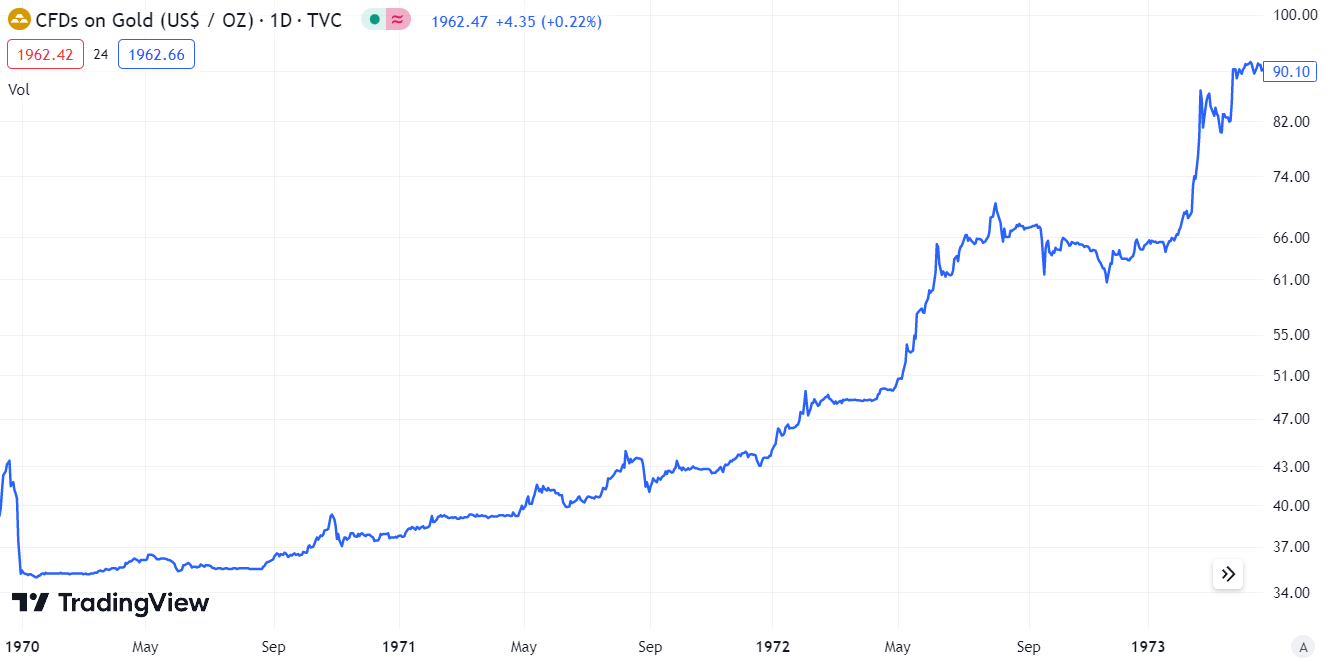

Kolaps systému vedl k drastickému nárůstu cen zlata. Vyplynulo to z realističnosti cen tohoto kovu, jehož hodnota byla uměle udržována na nízké úrovni.

Zlatý CFD graf, interval D1, 1970-1974. Zdroj: TradingView

Liberalizace směnných kurzů výrazně zvýšila riziko zahraničních investic. Aby investoři toto riziko minimalizovali, začali hledat možnosti, jak se zajistit proti změnám směnných kurzů. To vedlo k rychlému rozvoji trhu s deriváty. Devizový trh se navíc stal rájem pro spekulanty.

Liberalizace směnných kurzů umožnila mnoha zemím zavést volný pohyb kapitálu. To umožnilo dynamický rozvoj méně rozvinutých ekonomických oblastí. U méně udržitelných ekonomik nabral volný pohyb kapitálu škytavku. Byly dluhové a měnové krize.

Další novinkou po zhroucení systému bylo zavedení mechanismu cílování inflace. Centrální banky se snažily zabránit příliš velkému množství peněz. K tomu měl sloužit inflační cíl, tedy přijatelná míra inflace. Pokud by inflace byla mnohem vyšší než cíl, centrální banka "chlazený" ekonomika. Deflační prostředí donutilo centrální banky přijmout uvolněnější měnovou politiku.

Nechte odpověď