Sucho likvidity – Poučí se Fed ze svých chyb? Stručná analýza možné krize

Posledních pár dní na trzích přineslo spoustu spekulací o opakování roku 2008. Takové krize se už neměly opakovat. Historie však ukazuje, že ne vždy chyby, které děláme v minulosti, jsou lekcí, abychom je v budoucnu nedělali. Mnohým se může zdát, že scénář „2008“ je v tuto chvíli nevyhnutelný. V dnešním příspěvku bych vám rád řekl něco více o samotné struktuře současného bankrotu bank a důvodech toho, co se nám aktuálně odehrává před očima. Na úvod bych vám také rád zanechal tezi, ve které jsou činy FEDu (ty za posledních 4-5 let) hlavním palivem pro dnešní katastrofy bankovního sektoru.

Vraťme se do roku 2018

Při vzpomínce na toto období, přesněji na dobu blížící se Vánocům, se na trhu začaly objevovat první spekulace o ukončení programu nákupu aktiv do r. FED. Nakonec měla být rozvaha rezervy mírně vyčerpána. Každopádně přišel rok 2020, který opět přivedl tým Powell do kolejí relaxace. Mnozí tehdy spekulovali, že Fed „nikdy“ nepřistoupí k úplným škrtům a že stimulační opatření budou na trh vržena na neurčito. Mezitím bankéři považovali stimul Covid uprostřed nízkých úrokových sazeb za něco jako „zkoušku síly“, než se stagflace stane pro veřejnost zřejmou a Fed začne zužovat.

Moderní monetární teorie – jak vysvětlit a racionalizovat

Nevím, kolik z vás tento pojem zná, ale když mluvíme o politice FED, nelze to nezmínit. V naší moderní době se koncept moderní monetární teorie rozšířil prostřednictvím finančních médií. Dolar je podle ní nejdůležitější rezervní měnou na světě (i když jeho podíl na globálních rezervách klesá), centrální banka může bez inflačních důsledků tisknout peníze donekonečna. Tento koncept se stal základem Moderní měnová teorie. Možná po přečtení tohoto článku máte pocit, že je to nesmysl - pokud ano, správně. Tvorba peněz centrální bankou VŽDY má to své důsledky. Zákony nabídky a poptávky, včetně inflačních procesů vykrmených na tisku, se dříve nebo později na trhu projeví.

Chci vám to zde připomenout Velká deprese předcházela léta stimulace trhu ze strany centrální banky. Poté zvýšil úrokové sazby na kritickou úroveň. Až po letech šéf FEDu, který „bojoval“ s dopady a problémy krizových let v USA, přiznal svou chybu. Zde citujme Bena Bernankeho.

"Kvůli institucionálním změnám a chybným doktrínám byla panika bankovnictví Velké smlouvy mnohem závažnější a rozšířenější, než by tomu bylo normálně během hospodářského poklesu."

Kdo z krize profitoval?

Samozřejmě až do současnosti bylo vyvinuto mnoho teorií o tom, kdo nejvíce profitoval z krize v roce 2008. Na základě faktů si myslím, že stojí za to mluvit o pohlcení malých bankovních institucí giganty. Možná si to moc lidí neuvědomuje, ale firmám se to líbí JP Morgan a Chase National byli najednou v perfektní pozici, aby převzali neomezenou bankovní moc v USA. Pokud bychom se měli ohlédnout za posledních sto let, bankovnictví ve Spojených státech bylo vysoce decentralizované. Po celé zemi byly tisíce „místních“ bank, které nebyly přidruženy k tomu, co bych nazval gigantem „mateřské banky“. O tom všem zde píšu, protože výsledkem této krize je pohlcení 9000 2007 malých bank mezinárodními giganty. Z toho tedy vyplývá jediný závěr – díky aktivitám z let 2009-XNUMX došlo k úplné centralizaci bankovních služeb. Vnímáte už nějaké analogie se současnou situací?

Když k tomu připočteme vládní programy, které podporují konkrétní sektory nebo sociální dávky, tak kromě nízkých sazeb a obrovských stimulů od bankéřů se nad USA doslova z vrtulníku shazují peníze (což bylo perfektně vidět při covidu a podpoře v nezaměstnanosti). Proto ten pocovid poptávka doslova explodovala, což má za následek inflaci.

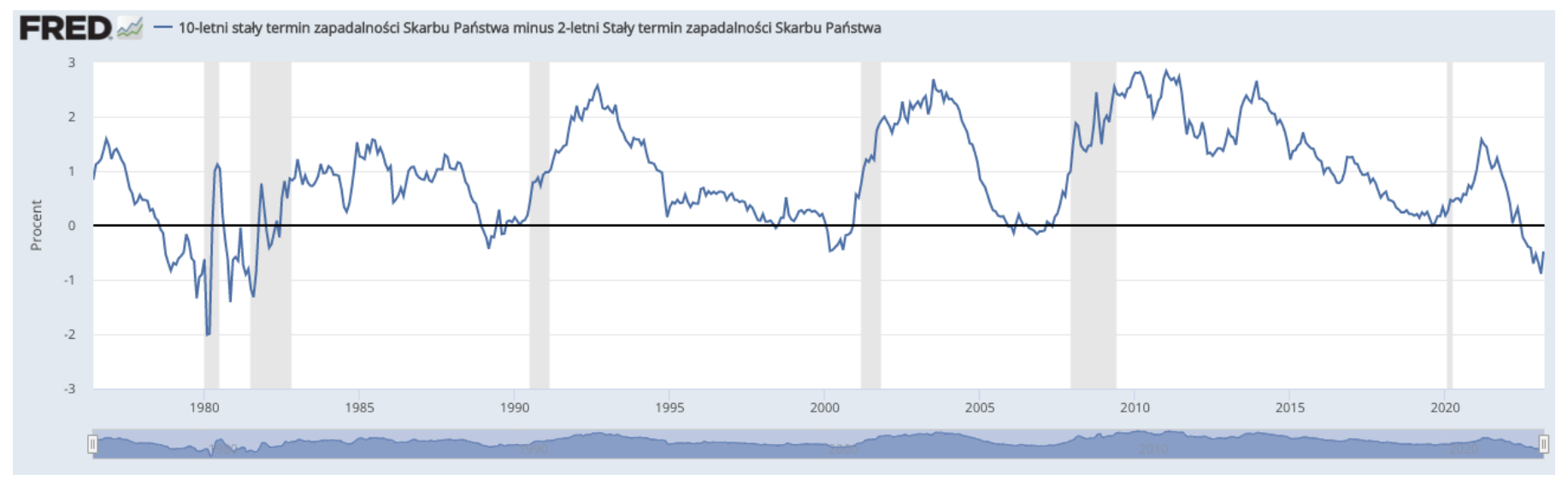

Křivka nám řekne pravdu

Americká centrální banka je největším investorem na trhu státních dluhopisů. Pokud Fed začne uplatňovat politiku zvyšování úrokových sazeb na „kritické“ úrovně, nákupy aktiv se automaticky zpřísní. V důsledku toho se křivka začíná zplošťovat. To znamená, že krátkodobé státní dluhopisy skončí se stejným výnosem jako dlouhodobé dluhopisy a investice do dlouhodobých dluhopisů budou klesat. Záplava dlouhodobých dluhopisů způsobuje, že hodnota měny klesá a dolar se vrací zpět do USA. Výsledkem je samozřejmě inflace.

Současná úroveň výnosové křivky dokonale ilustruje možný nedostatek likvidity, o kterém budu hovořit za chvíli při komentování současné situace s krachy bank ve Spojených státech.

O osudu banky v Kalifornii známé jako SVB (Silicon Valley Bank) se v posledních dnech strhla lavina informací a četných teorií. SVB byla až do svého náhlého kolapsu a insolvence 16. března 10. největší bankou v USA. Oficiálně je důvodem ztráta likvidity v důsledku prodeje dluhopisů. Výsledkem této tržní operace byla neschopnost vyplácet vklady – tedy bankovní závazky inkasované od zákazníků. Existuje již celá řada článků popisujících systém úpadku krok za krokem. Jak bych se rád v tomto článku zaměřil na trochu širší souvislosti – možné „likvidní sucho“, jehož prvním, závažnějším příznakem byl kolaps SVB. Nedostatek možné likvidity skvěle ukazuje převrácená křivka, jejíž pohyb pod nulou tuto anomálii dokazuje (výnosy 10Y dluhopisů výrazně klesly kvůli zdražení dluhopisů).

Moc toho nepotřebuješ

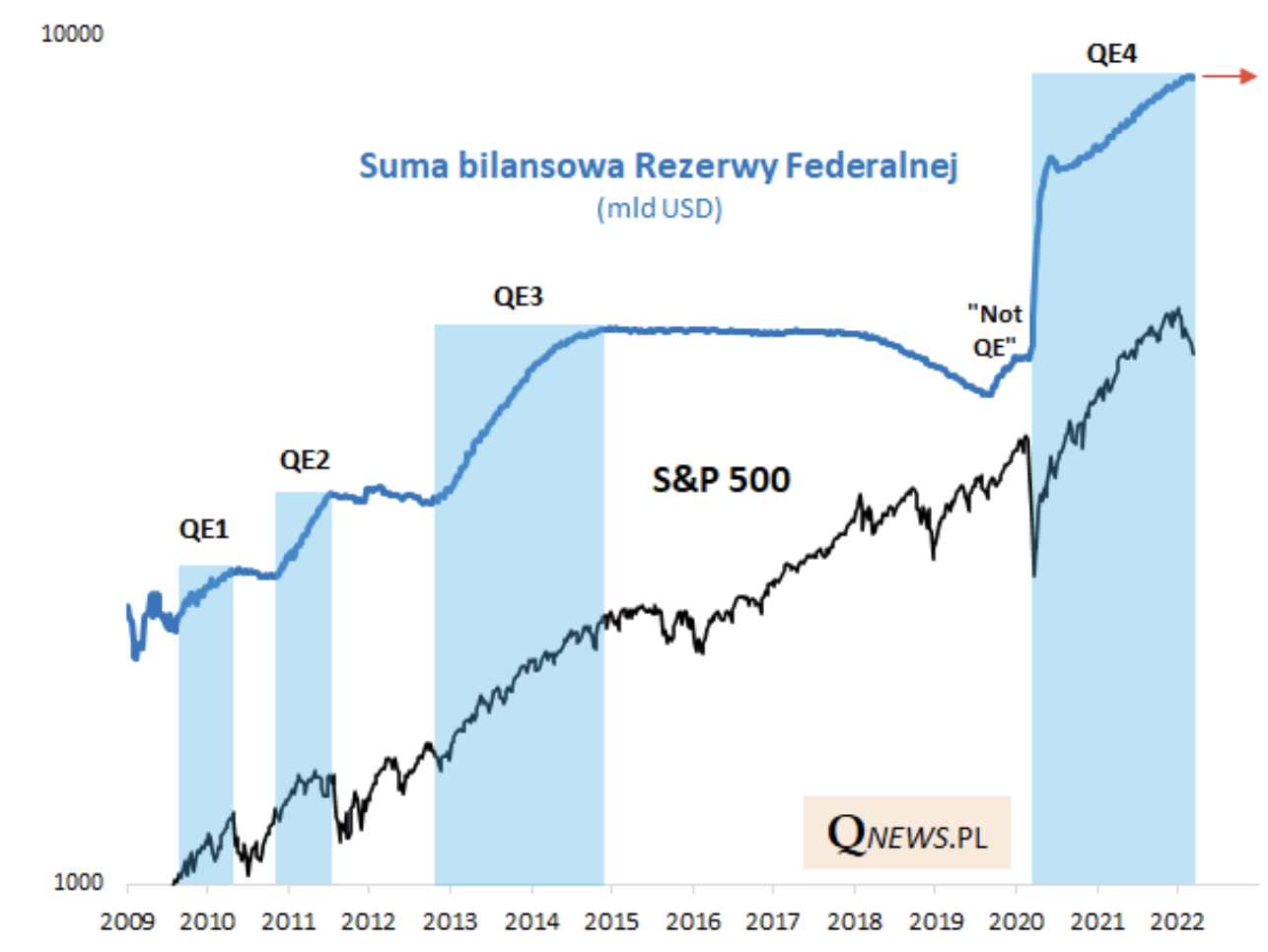

V tuto chvíli, s ohledem na inflační cíl, vysoké úrokové sazby u Fedu, které někteří bankéři považují za „neomezující“ opravdu nepotřebujete mnoho pohybů na QT (reciproční uvolňování a QE) k pohybu na úvěrových trzích. Pro zajímavost se stačí podívat, jak v minulosti fungovalo chybějící kvantitativní uvolňování, tedy nakupování aktiv z trhu v rámci QE.

Źródło: qnews.pl

Období největších nárůstů na indexech jsou momenty reprintových lavin, kdy ta největší měla svůj původ v roce 2020. Pouhý nedostatek QE mezi lety 2015 a 2020, i s přihlédnutím k averzi k riziku vyplývající z pandemie, přispěl k delší stagnace na žebříčcích .

Krize likvidity

Zdá se, že se objevují první známky krize likvidity insolvence SVB a uzavření podpisové banky. Mezitím také došlo k pozastavení kotací akcií banky FRC. Všechno je to o likviditě. S vyššími úrokovými sazbami si banky těžko půjčují od Fedu. To přináší druhou nohu v podobě firemních úvěrů od bank. To znamená, že společnosti, které měly finanční problémy a byly vystaveny nerentabilním investicím, využívající k jejich „údržbě“ snadnou půjčku, již takovou možnost nemají. Nebudou moci uměle (s využitím úvěru) udržovat operace, které nejsou ziskové (dochází ke ztrátě), budou muset rezignovat na odkup vlastních akcií, které napodobují, že jejich akcie působí hodnotně. Možná (už to do jisté míry pozorujeme) začne hromadné propouštění, které v konečném důsledku ochrání finanční výsledek. Myslím, že SVB odhalilo destruktivní cyklus, který budeme pozorovat i v jiných bankách s podobným obchodním profilem. Myslím takový, který financuje i rizikový kapitál. Také jeden případ SVB nemusí být druhý Lehman Brothers, ale prostě jeden z mnoha, který spustí lavinu likvidity. Se všemi zprávami o SVB je snadné zapomenout, že se vše scvrkává na jeden velký problém – stimulační opatření Fedu. Vytvořili ekonomiku zcela závislou na snadné a především levnější (kvůli nízkým úrokovým sazbám) likviditě. Nyní jí byly tyto snadné peníze odebrány.

Prozatím je „dočasným“ řešením zavedení pojištění vkladů ze strany Yellenové a Powella. Toto řešení je podobné, jako když se snažíte utěsnit obrovskou díru v lodi lepicí páskou. Dá se také říci, že současná situace je momentem mezi kladivem a tvrdým místem. Na jedné straně nástrojem, který by dokázal zastavit procesy likvidity, je další stimulace. Na druhou stranu se opět uzavře kruh stagflačního stroje. Falešné naděje trhu na návrat QE a sazby blízko nuly nemusí pomoci posunout trhy na sever.