S & P500: týden s jednodenními zisky nad 5 % v reakci na nižší inflaci!

Minulý týden dominovala nižší než očekávaná inflace v USA a silná reakce finančních trhů. S & P500 zakončil týden jasným ziskem. Výnosy amerických 2letých a 10letých státních dluhopisů prudce klesly. Totéž lze říci o prudkém oslabení amerického dolaru.

V této zprávě se také podíváme na výsledky dodatečných voleb v USA, které stále čekají, ale zdá se, že směřujeme k rozdělenému Kongresu, což by v součtu mohla být pro trhy dobrá zpráva.

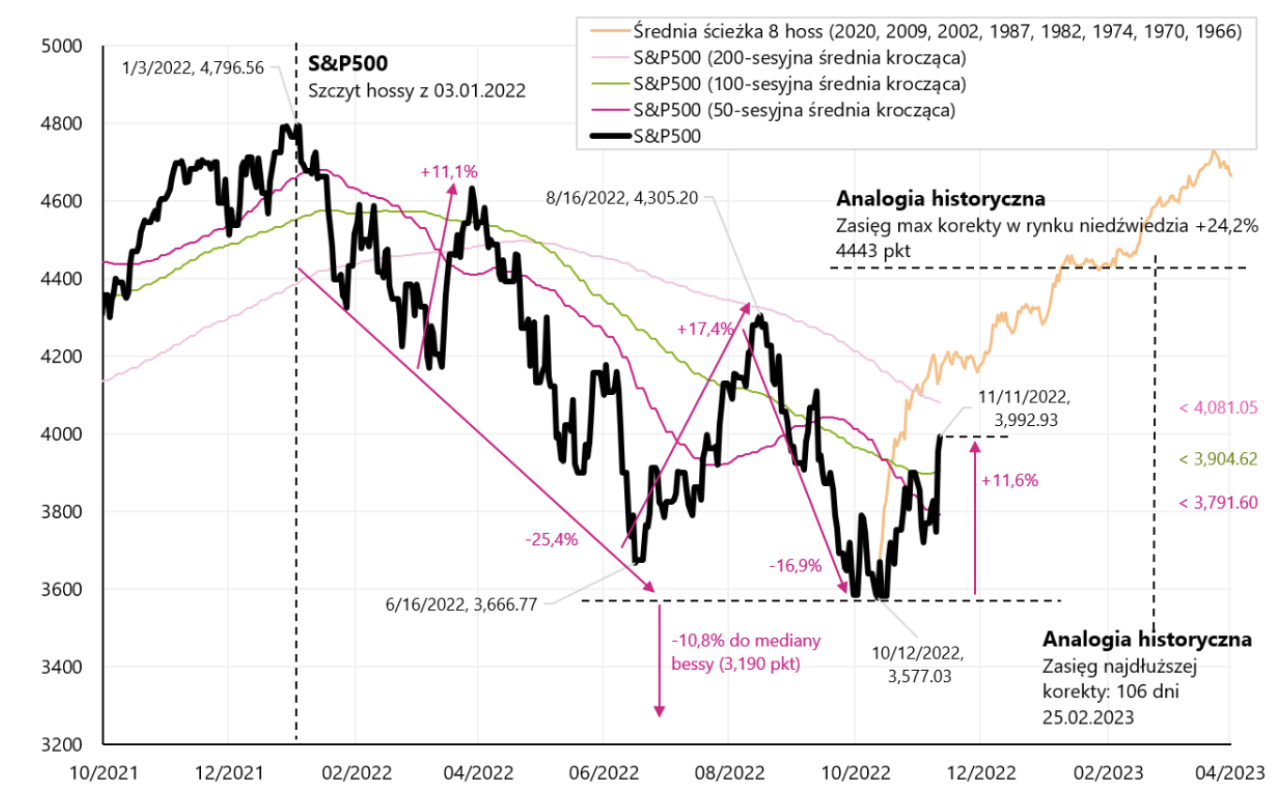

Uplynulý týden byl pro kapitálové trhy velmi úspěšný. index S & P500 Během týdne vzrostl o 5,90 % a je již 11,6 % nad medvědím dnem od 12.10.2022. 16,75. 3.01.2022 a pouze 500 % pod vrcholem posledního boomu 15. 2022. 2009. Níže uvedený graf ukazuje index S & P2001 s překrytým rozsahem pro maximální odraz a dobu trvání takového odrazu na medvědím trhu (na základě 1974 takových vzestupných trendů na medvědích trzích v letech 2020, 2009, 2002 a 1987). Kromě toho jsme do grafu vynesli průměrnou cestu nového boomu (na základě příkladů z let 1982, 1974, 1970, 1966, XNUMX, XNUMX, XNUMX a XNUMX).

Index W.1 S & P500 do 11.11.2022 Zdroj: vlastní studie, stooq.pl

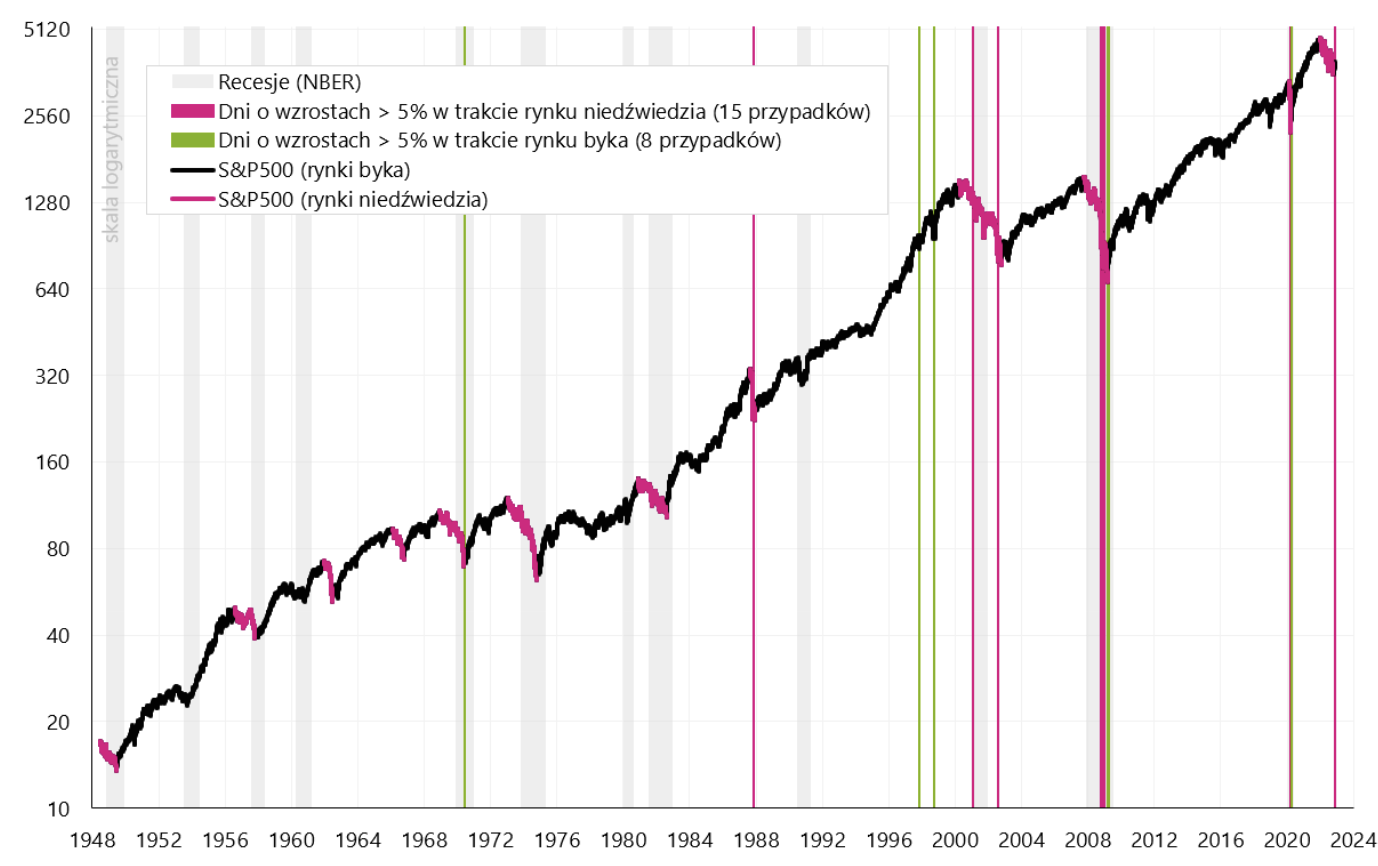

Reakce trhu na lepší než očekávanou inflaci byla velkolepá. Index S & P500 vzrostl ve čtvrtek za jediný den o více než 5 %.. To je hodně, pokud je průměrná míra návratnosti tohoto indexu od roku 1948 do roku 2022 „jen“ 7,96 % ročně (počítáno od vrcholu býčího trhu v roce 1948 po vrchol býčího trhu v roce 2022). Na první pohled by se mohlo zdát, že tak silné zisky jsou pro trh dobrým signálem, ale bylo to tak historicky? Od roku 1948 jsme měli pouze 23 takových případů, z nichž 14 bylo na medvědím trhu (to znamená, že trh byl nakonec ještě nižší), 8 na býčím trhu (trh již nebyl pod závěrkou den před zvýšením výše 5 %). Minulý týden jsme měli posledních 23 případů. Následující graf popisuje všechny takové situace od roku 1948 (svislé čáry označují dny s nárůsty nad 5 %).

Index W.2 S & P500 od roku 1948 s přidanými dny, kdy index vzrostl o více než 5 %. Zdroj: vlastní studie, stooq.pl

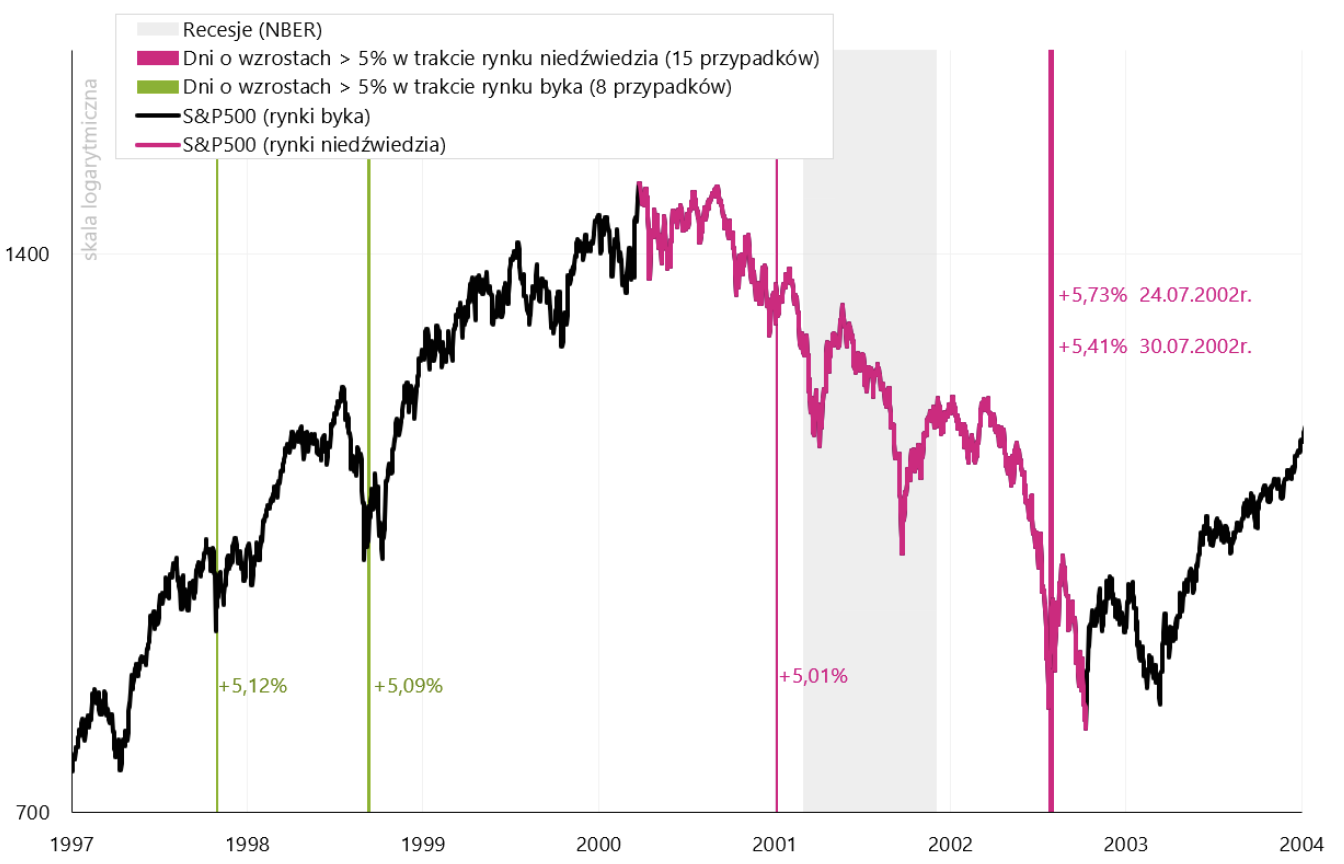

Nejvíce případů nárůstu o více než 5 % bylo zaznamenáno během medvědího trhu v letech 2000-2002 a 2008-2009. Následující graf „přibližuje“ období mezi lety 1997 a 2004.

Index W.3 S & P500 od roku 1997 do roku 2004 s vyznačenými dny, kdy index vzrostl o více než 5 %. Zdroj: vlastní studie, stooq.pl

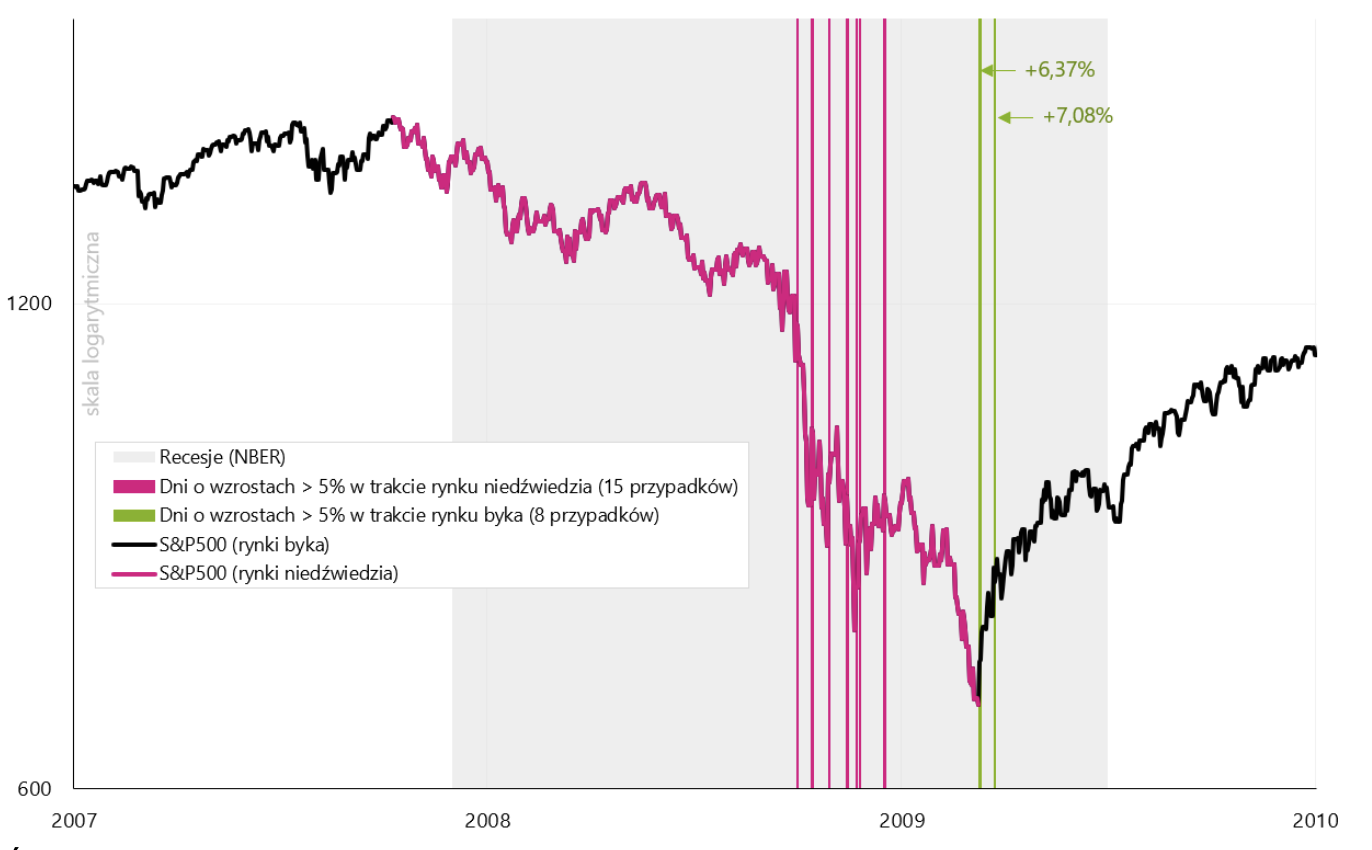

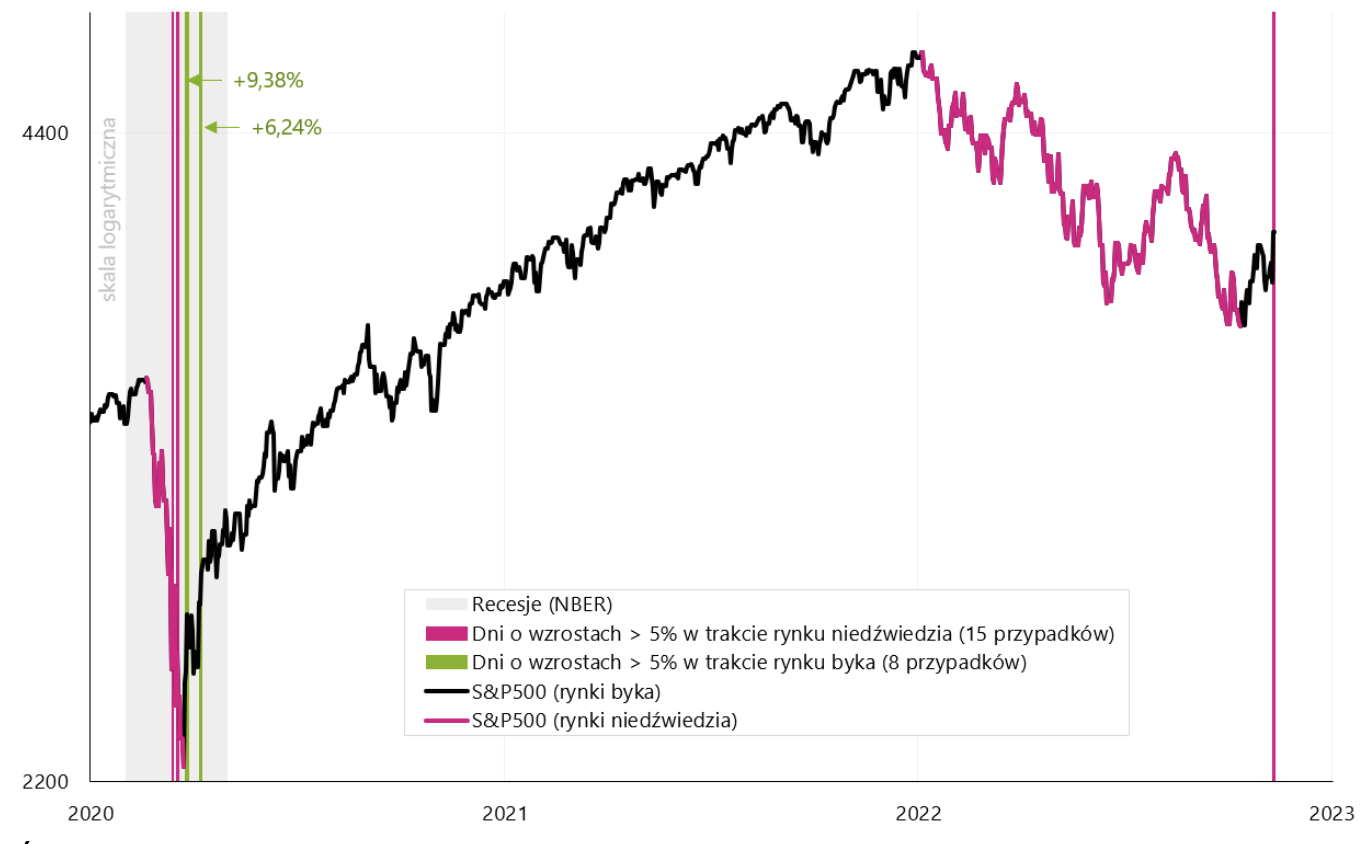

V dalším grafu si „přiblížíme“ období mezi roky 2007 a 2010 a další graf ukazuje roky 2020-2023. Obecně platí, že seance vyšší než 5 % byly historicky častější na medvědím než na býčím trhu. Mohou také souviset s počátkem býčího trhu, ale také s první částí medvědího trhu. Během medvědího trhu se obvykle potýkáme s větší volatilitou trhu, včetně prudkých skoků na akciovém trhu. To platí i pro velké jednodenní propady indexu S & P500, o kterých jsme podrobněji psali v jednom z předchozích týdenní zprávy. Souhrnně lze říci, že větší volatilita trhů (velké propady a velké zisky) byla historicky více vázána na medvědí trhy než na býčí trh. Nicméně začátek nového býčího trhu (po předchozích silných poklesech) může být také plný mnoha silných vzestupných seancí.

Index W.4 S & P500 od roku 2007 do roku 2010 s vyznačenými dny, kdy index vzrostl o více než 5 %. Zdroj: vlastní studie, stooq.pl

Index W.5 S & P500 od roku 2020 do roku 2023 s vyznačenými dny, kdy index vzrostl o více než 5 %. Zdroj: vlastní studie, stooq.pl

Inflace v USA - více podrobností

Inflace zůstává jednou z nejdůležitějších čísel současného cyklu, proto se vyplatí ji pozorně sledovat. Hlavní závěry ohledně inflace v USA za říjen tohoto roku představili jsme v samostatná zprávaníže se však podíváme na přesné příspěvky ročních a měsíčních změn a také na změny nejdůležitějších složek.

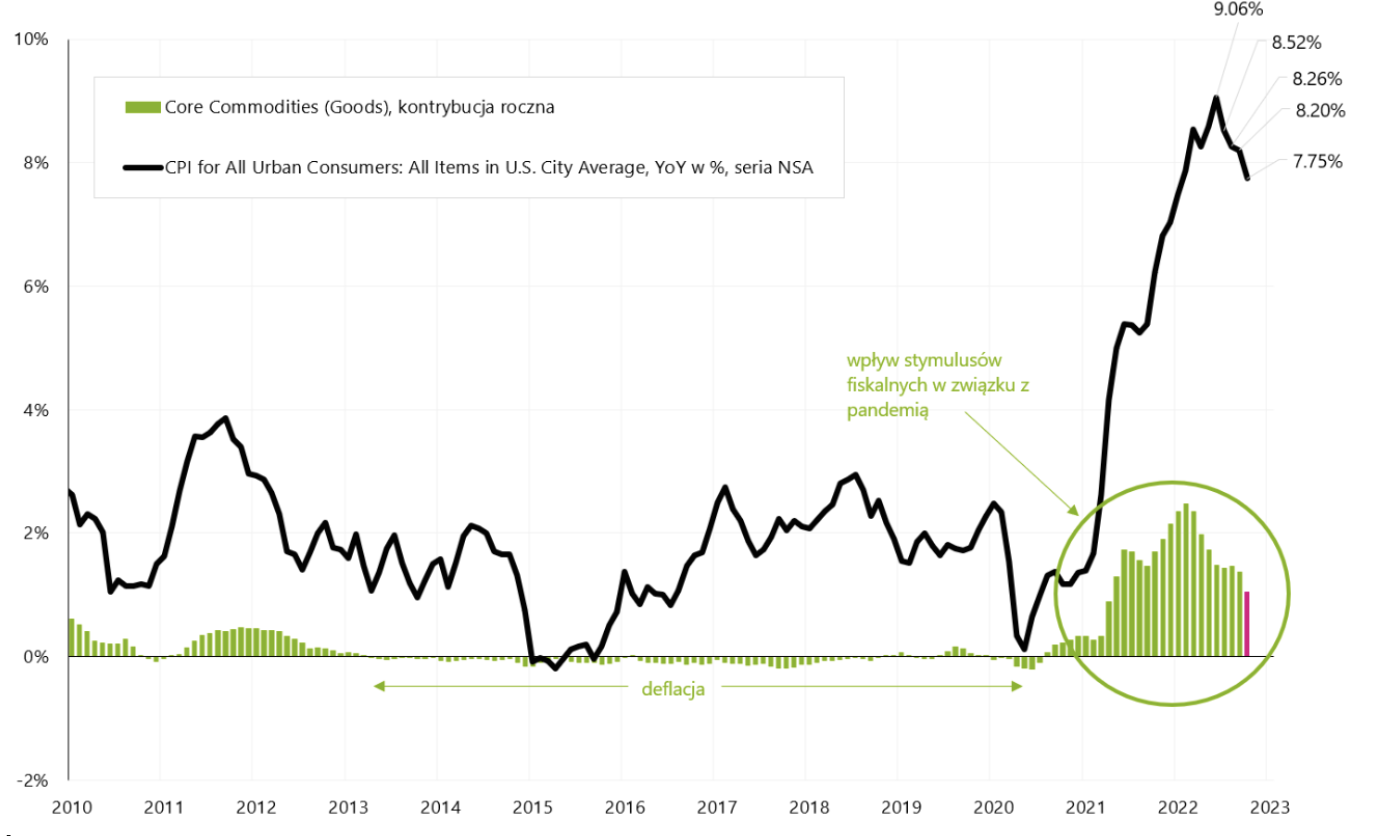

Nejdůležitější samozřejmě zůstává jádrová inflace. Pokles meziročního tempa jádrové inflace bude záviset především na tempu poklesu jádrové inflace zboží a „lepivosti“ jádrové inflace ve službách. Příspěvek jádrové komoditní inflace k meziroční změně celého koše inflace by měl poměrně snadno a rychle klesnout na nulu, případně i do záporných hodnot (své udělá globální ekonomické zpomalení a dříve se vyskytující problémy v dodavatelských řetězcích a zdá se, že omezení na straně nabídky jsou mimo nás. ). Níže uvedený graf ukazuje vliv inflace jádrových komodit na meziroční změnu inflace.

W.6 Meziroční inflace v USA a vliv inflace (příspěvek) jádrových komodit na meziroční změnu inflace. Zdroj: vlastní studie, FRED, BLS

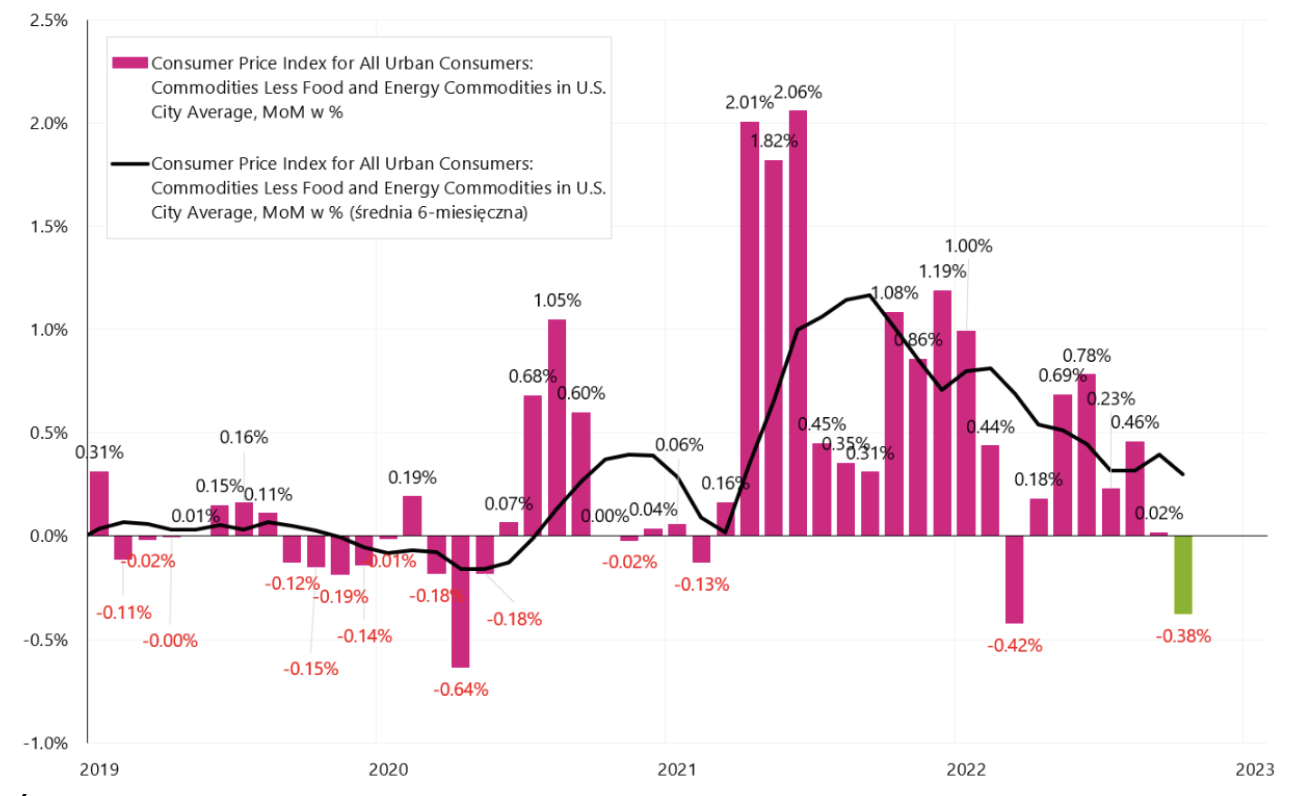

Následující graf ukazuje měsíční změnu inflace jádrových komodit. Letos v říjnu. v této sérii jsme již měli meziměsíčně deflaci -0,38 %.

W.7 Inflace základních komodit v USA, měsíční změna, řada SA (sezónně očištěná). Zdroj: vlastní studie, FRED, BLS

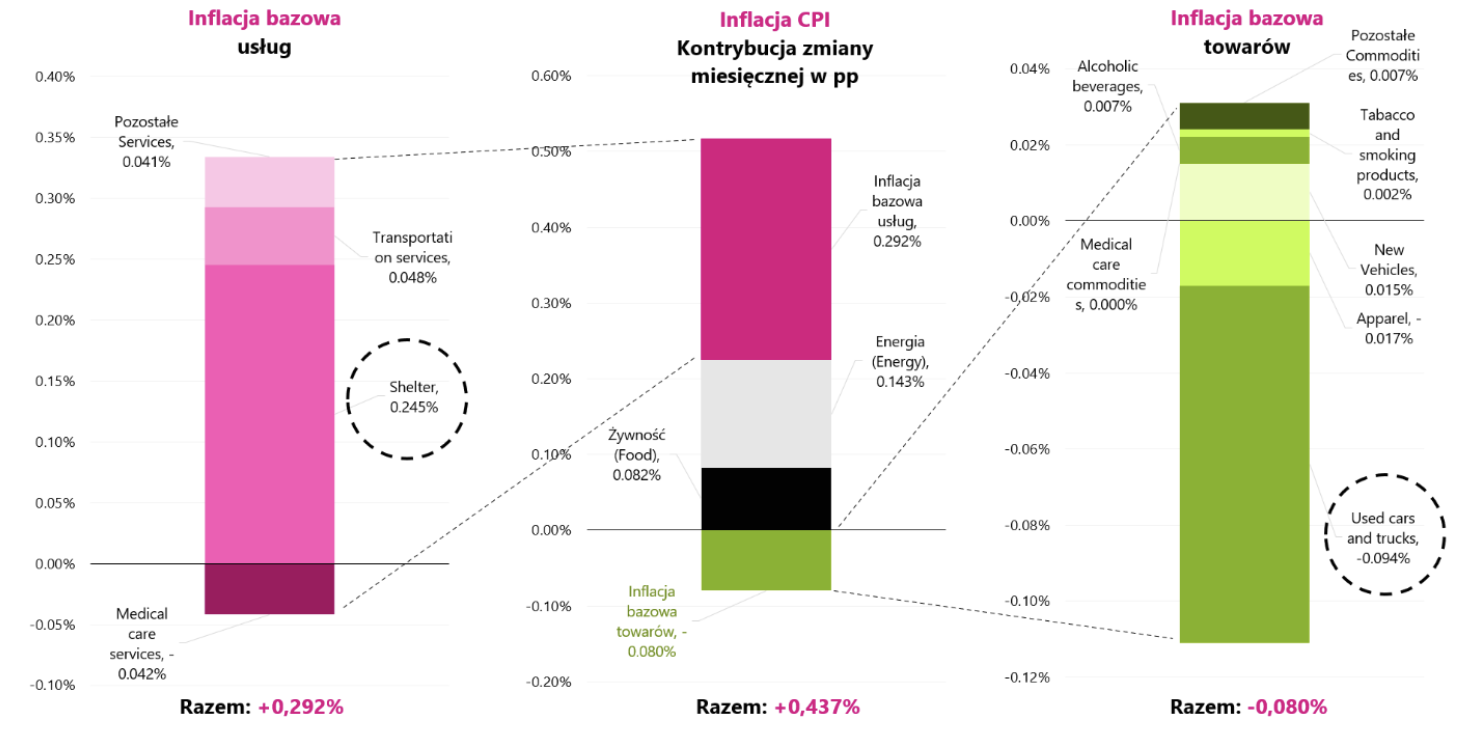

Následující graf ukazuje přesné příspěvky k měsíční změně inflace (u řady SA - "sezónně očištěno"). Prostřední sloupec ukazuje měsíční příspěvek změny v členění na jádrovou inflaci u služeb, jádrovou inflaci u zboží a dvě složky do jádrové inflace nepatřící: energie a potraviny.

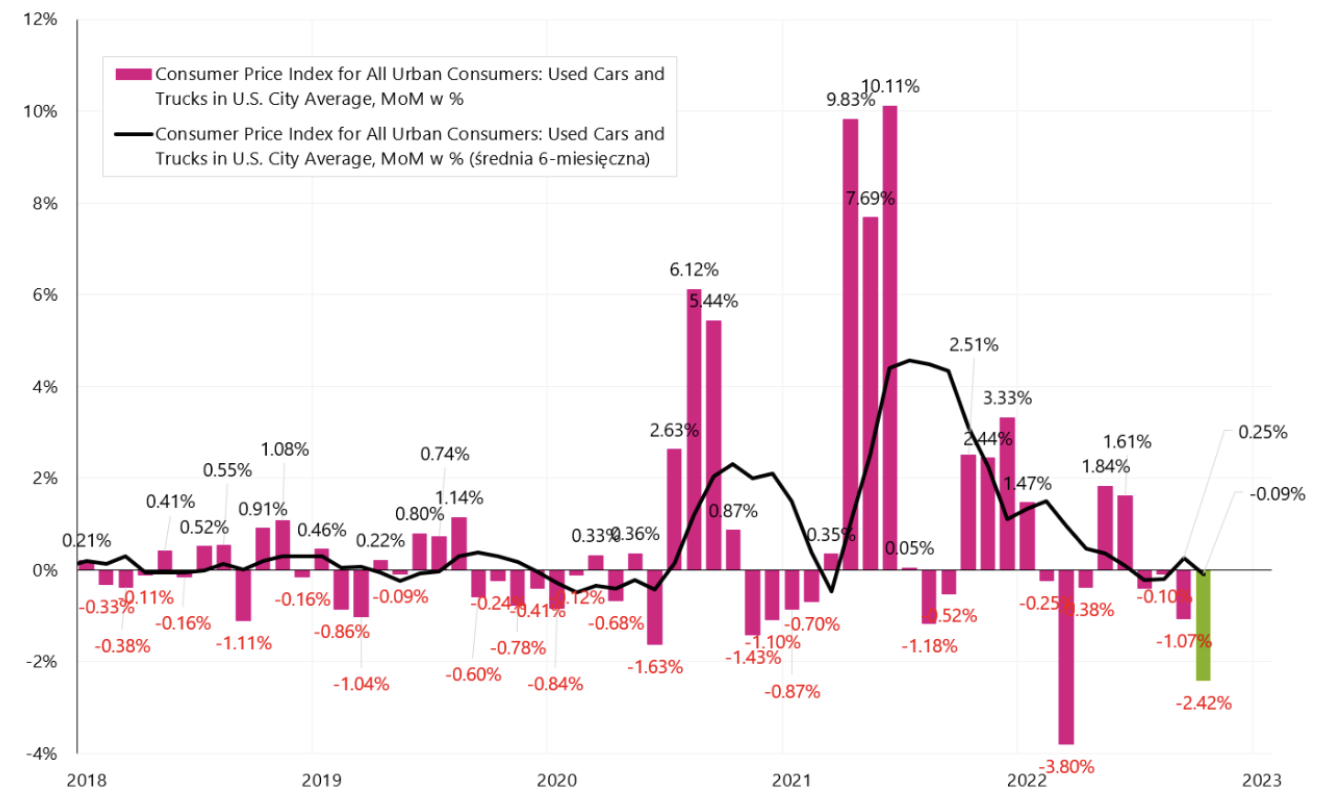

Měsíční příspěvek jádrové inflace ve službách činil až 67 % z celé změny měsíční inflace. V levém sloupci jsou uvedeny měsíční příspěvky největších složek jádrové inflace ve službách, v pravém sloupci jsou uvedeny největší složky jádrové komoditní inflace. Pozoruhodný je „Úkryt“ (služby) a řada cen ojetých osobních a nákladních automobilů (ojetých osobních a nákladních automobilů) v základní inflaci zboží. Pokles cen ojetých aut odstranil téměř 0,1 procentního bodu z celého koše inflace, ale to je stále velmi málo ve srovnání s inflací Shelter (služby spojené s pronájmem bytů), což k celkové měsíční inflaci přidalo až 0,245 procentního bodu.

W.8 Inflace CPI v USA, měsíční změna za říjen tohoto roku, řada SA (sezónně očištěná) a příspěvky změn nejdůležitějších složek v členění podle jádrové inflace ve službách a zboží. Zdroj: vlastní studie, FRED, BLS

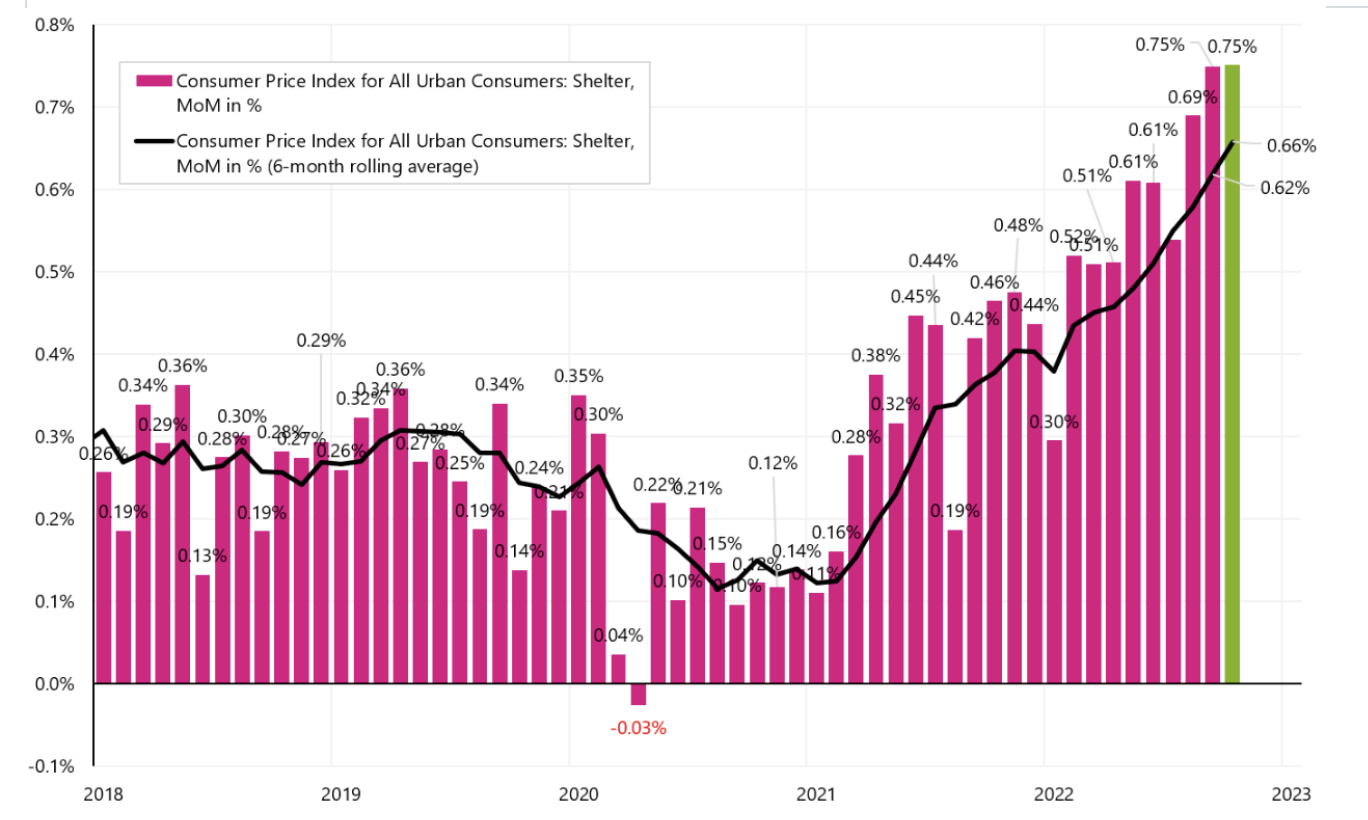

Následující graf ukazuje měsíční „Shelter“ inflaci, která se v posledních dvou měsících držela na nejvyšší úrovni měsíční změny v aktuálním cyklu.

W.9 Měsíční změna inflačního krytu série SA. Zdroj: vlastní studie, FRED

Následující graf ukazuje měsíční změnu inflace „Ojetých vozů“, která za poslední měsíc klesla o 2,42 %.

W.10 Inflace Měsíční změna "Ojeté vozy", řada SA. Zdroj: vlastní studie, FRED

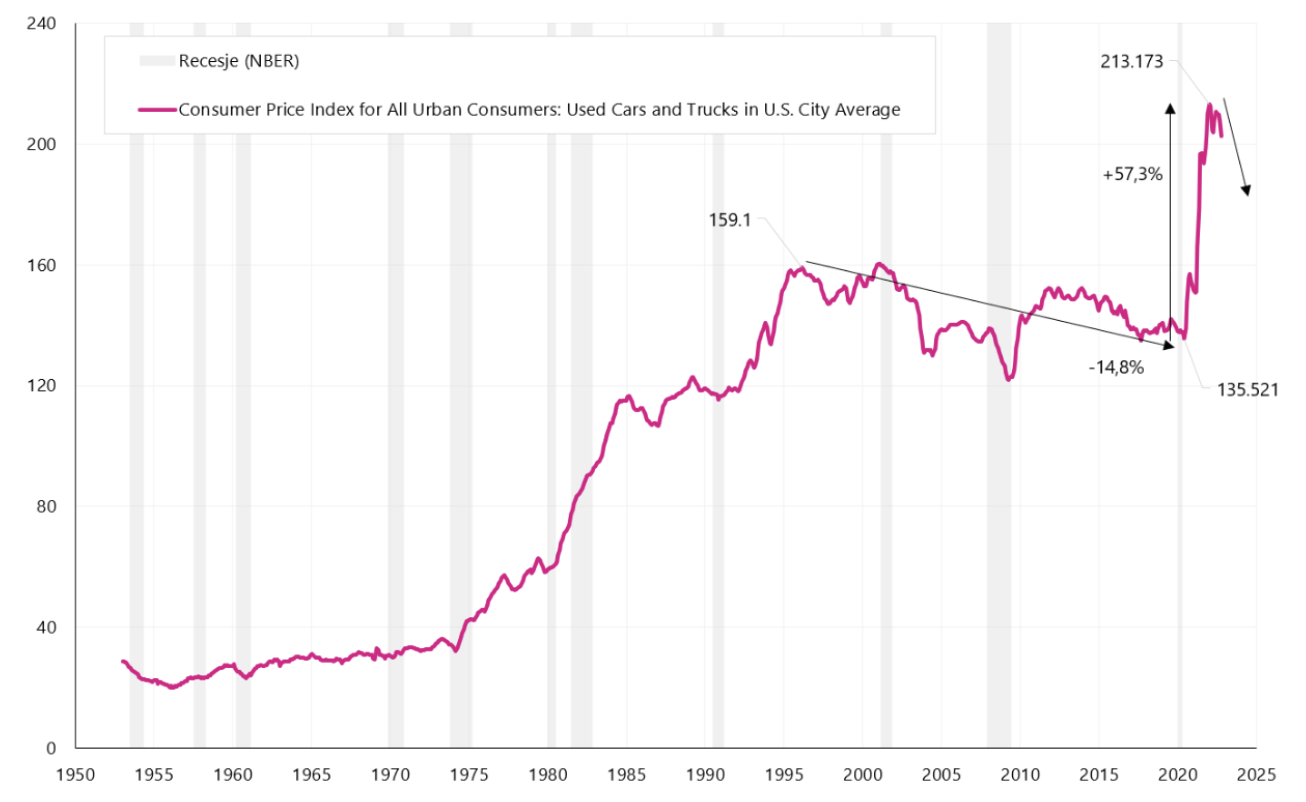

Je zajímavé, že když se podíváme na graf níže, můžeme to vidět Ceny ojetých vozů klesly od roku 1995 do roku 2020. Až změny na trhu způsobené pandemií způsobily prudký nárůst cen nových i ojetých vozů. Další graf ukazuje cenový index ojetých vozů. Lze očekávat, že spolu se zpomalením ekonomiky a rostoucími úrokovými sazbami z úvěrů na auta mohou ceny ojetých i nových aut zůstat pod dalším tlakem na pokles (což bude mít za následek další pokles jádrové komoditní inflace).

Index řady W.11 "Ojeté vozy". Zdroj: vlastní studie, FRED

Meziroční dynamika inflace by měla v následujících měsících klesat. Jedním z hlavních příspěvků by měla být jádrová komoditní inflace. Ale aby se inflace posunula směrem k inflačnímu cíli (2 %), bude zapotřebí i snížení inflace služeb, což může být problematické. Letos v říjnu. roční příspěvek jádrové inflace ve službách k meziroční změně inflace činil až 4,98 procentního bodu (meziroční změna jádrové inflace ve službách je 6,7 %, jádrová inflace ve zboží pouze 5,1 %). Jinými slovy Inflace jádrových služeb sama o sobě generuje inflaci výrazně nad inflačním cílem Fedu.

Výsledky doplňovacích voleb (polovina) do Kongresu

Američané letos volí nové složení Sněmovny reprezentantů (435 křesel) a 35 senátorů (z celkového počtu 100). K ovládání Sněmovny reprezentantů je potřeba 418 křesel, zatímco republikáni potřebují 51 křesel k ovládání Senátu a demokraté pouze 50 (při rozdělení 50/50 má rozhodující hlas americký viceprezident). Před volbami sice demokraté ovládali obě komory, ale s minimálním rozdílem hlasů (v Senátu měli 50 hlasů proti 50 republikánům a ve Sněmovně reprezentantů 220 hlasů proti 212 hlasům republikánů).

V době psaní tohoto komentáře ještě nejsou volby zcela vyřízeny. Podle portálu FiveThirtyEight (např. rozbory průzkumů, názorů, politiky, ekonomiky a sportu) aktuální výsledky v Senátu jsou prakticky 49 až 49 mandátů a volby v Gruzii (druhé kolo bude 6. prosince) a Nevadě (podle FiveThirtyEight současný rozdíl mezi kandidáty v sečtených hlasech je menší než 900, s asi 94 % sečtených hlasů). Na druhou stranu čekají také volby do Sněmovny reprezentantů a v tuto chvíli jsou potvrzené výsledky 211 křesel pro republikány vs. 205 pro demokraty.

Pokud v důsledku výsledků máme co do činění s rozděleným Kongresem, což by paradoxně byla dobrá zpráva pro kapitálové trhy, protože v takové situaci je obtížnější prosadit extrémnější myšlenky ohledně výdajů či daní jedna z politických stran.

Souhrn

Americké akcie zakončily týden velkým ziskem a novým „kopcem“ současného oživeníkterá začala 12.10.2022. Od té doby index S & P500 již vzrostl o 11,6 %. Pro trhy zůstává nejdůležitější inflace, její pokles v říjnu letošního roku. ve větší míře než očekávání způsobil euforický nárůst mj. na akciových trzích. Inflace by měla v následujících měsících dále klesat, ale to automaticky neznamená rychlý start snižování sazeb ze strany FEDu.

Výsledky polovoleb do Kongresu USA stále nejsou zcela vypořádány (je možné, aby si demokraté udrželi kontrolu nad Senátem a zároveň ztratili kontrolu nad Sněmovnou reprezentantů). Případně rozdělený Kongres by však byl dobrou zprávou pro finanční trhy, protože v takové situaci budou muset obě strany do určité míry spolupracovat a extrémnější řešení a nápady budou mít jen malou šanci na zamítnutí.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

Nechte odpověď