– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Skutečná vražda je Coronavirus

Koronavirus je čistě negativní vnější faktor. Na počátku to způsobilo negativní šok z nabídky, který byl rychle vyrovnán negativním šokem celkové světové poptávky. Skutečnost, že světové ceny komodit také klesají, potvrzuje, že se potýkáme s poptávkovým šokem.

Jediným krátkodobým řešením problému šíření viru bylo podpořit sociální vzdálenost a v případech, kdy to bylo nutné, zavést přísnou izolaci, což dále zhoršilo celkovou poptávku. Domácnosti byly vyzvány, aby udržely své členy doma a vyhýbaly se sociálním interakcím, čímž utráceli méně. Když spotřebitelé utratí méně, začnou podniky vyrábět méně. Jinými slovy, i když některé společnosti jsou schopny udržet výrobu i přes tyto neobvyklé okolnosti, nemusí mít nutně důvod. To negativně ovlivní produkci a povede k hromadnému propouštění. Jsme v této fázi.

O autorovi

Christopher Dembik - Francouzský ekonom polského původu. Je globální vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy Global Go To Think Tank Index umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Jako globální vedoucí makroekonomického výzkumu podporuje odvětví a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - Francouzský ekonom polského původu. Je globální vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy Global Go To Think Tank Index umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Jako globální vedoucí makroekonomického výzkumu podporuje odvětví a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Fáze I: Dočasné hromadné propouštění

V dubnu se americká ekonomika v důsledku izolace snížila o více než 20 milionů pracovních míst, což vedlo ke zvýšení míry nezaměstnanosti na 14,7% z úrovně 4,4% zaznamenané o měsíc dříve. Podle názoru mnoha členů Federální rezervní systém, nezaměstnanost může brzy dosáhnout 20% a konečný vrchol může být kolem 30%. Lepším ukazatelem současné situace je však pravděpodobně podíl počtu zaměstnaných osob na celkové populaci (osoby starší 16 let), který klesl na 51,3%. Jinými slovy, pouze polovina všech Američanů má zaměstnání. Koronavírus zasáhl nejvíce v sektoru služeb: více než 7 milionů pracovních míst v cestovním ruchu a hotelnictví zmizelo, téměř 2,5 milionu v odvětví vzdělávání a 2 miliony v maloobchodě. V níže uvedených grafech vidíme míru nezaměstnanosti členěnou podle úrovně vzdělání. Lze pozorovat, že v každém případě se v období izolace míra nezaměstnanosti dosud zvýšila čtyřikrát, avšak - podobně jako u každé „normální“ recese - je rozsah šoku mnohem větší u osob s nižším vzděláním. Jediným významným rozdílem je amplituda šoku v tak krátké době.

Fáze II: Hysterezní efekt a problémy solventnosti

Značná část propouštění je považována za dočasnou (až 70% podle dubnové zprávy o zaměstnanosti v nezemědělském sektoru ve Spojených státech). Jakmile budou tato omezení zrušena, ekonomika se vrátí do normálu a podniky znovu zaměstnají pracovníky propuštěnými během krize. S tímto předpokladem nesouhlasím. Pokud předpokládáme, že Čína je v tomto procesu vedoucím měřítkem, nemáme vyhlídku na zotavení ve tvaru V. V Číně trvalo měsíc nebo měsíc a půl, než se obnovila výrobní kapacita na 100%, ale spotřeba je stále pomalá. V březnu maloobchodní tržby meziročně poklesly o 15,8%, zatímco výdaje na stravování v restauracích za stejné období klesly o téměř 50%. Mnoho obchodů je stále beznadějně prázdné, dokonce i v Pekingu.

Tento jev je znám jako hysterezní efekt. Přes konec pandemie má stále znatelný dopad na spotřebu a úspory. Vzhledem k nejistým ekonomickým prognózám a obavám z rostoucí nezaměstnanosti mají spotřebitelé silnou tendenci k úsporám, což je extrémně negativní pro agregátní poptávku a přispívá ke zhoršujícímu se hospodářskému poklesu. Výsledkem je, že společnosti mají kromě dřívějšího poklesu průmyslových zisků (podobně jako Čína, kde průmyslový zisk v prvním čtvrtletí roku 2020 klesl o 37%), stále větší problémy s solventností, a nebudou mít jinou možnost než soustředit se na obnovení cash flow a snižování náklady, včetně zaměstnání. Začarovaný kruh zpomalení celkové poptávky a solventnosti se teprve začíná objevovat a povede k silnému a trvalému nárůstu nezaměstnanosti, který bude větší v zemích bez dostatečných mechanismů automatické stabilizace.

Vítězové a poražení na světě po COVID

Důsledky koronaviru oslabí ekonomiku v následujících letech. Tvůrci politik tím, že do ekonomiky poskytli výraznou injekci likvidity, tento dopad zpozdili, ale zcela ho neodstranili. Přichází druhá vlna hospodářské krize, která se vyznačuje slabou poptávkou, bezprecedentním počtem bankrotů a mnohem vyšší nezaměstnaností. Před pandemií byla světová ekonomika již ve velmi slabé pozici kvůli vysoké úrovni veřejného a soukromého dluhu, nafouknutému tržnímu ocenění a nízké dynamice růstu. Historické zkušenosti ukazují, že na rozdíl od válek, pandemie nesledují silné zotavení a jejich negativní účinky, jako je snížení investičních příležitostí nebo zvýšení úspor nashromážděných za deštivého dne, mohou přetrvávat až 40 let (podrobné informace jsou k dispozici v komplexním článku zveřejněno na webových stránkách NBER).

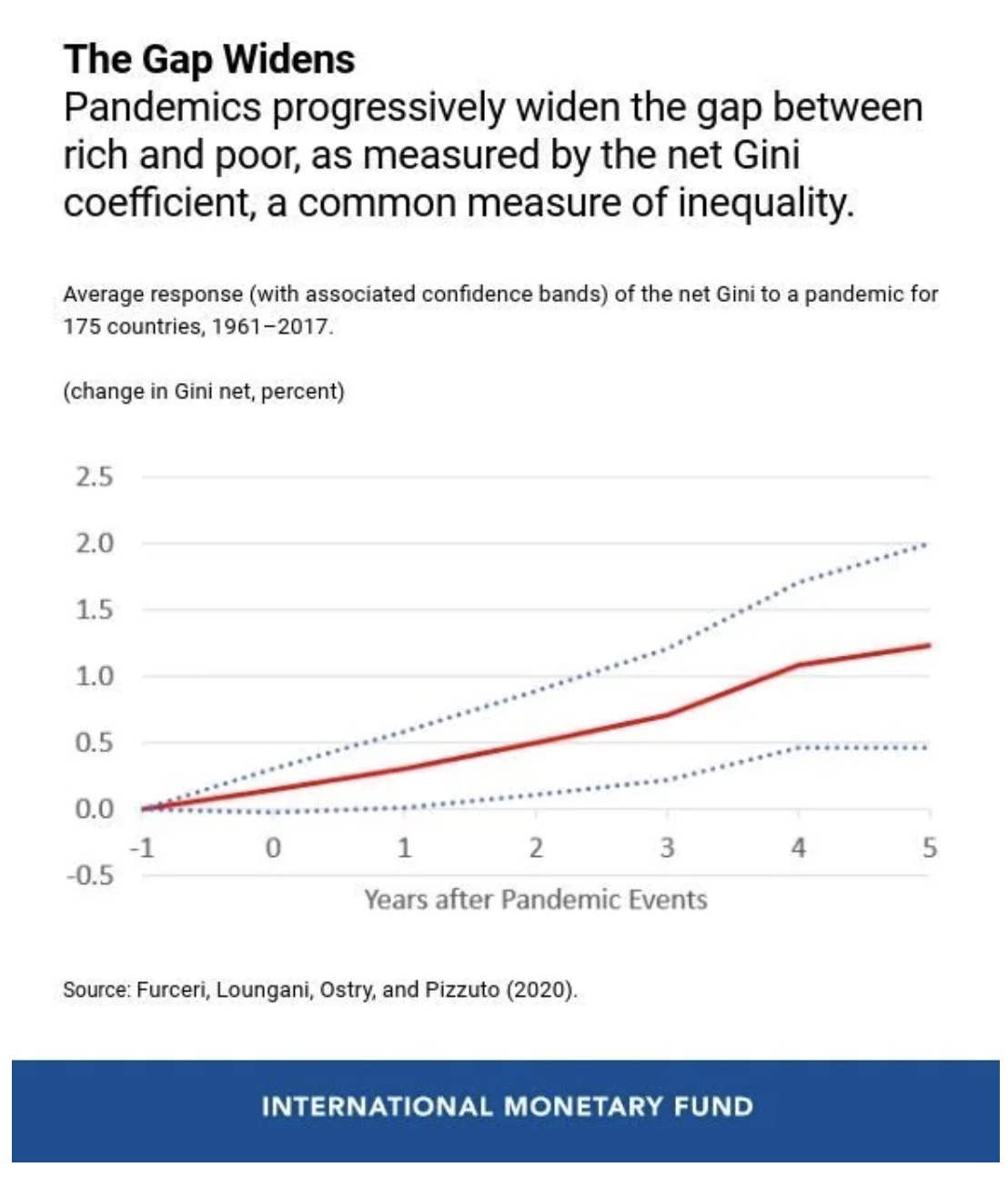

Dalším charakteristickým rysem pandemie je, že přispívá k ještě většímu ochudobnění chudých. Jeden z posledních článků na blogu MMF, založený na čistý Gini koeficient, říká, pandemie postupně rozšiřuje propast mezi chudými a bohatými a zhoršuje vyhlídky na zaměstnání lidí se základním vzděláním, na rozdíl od lidí s vyšším vzděláním. Nejvýraznějším závěrem je, že nerovnost má v dlouhodobém horizontu tendenci se zvyšovat (čistý Gini koeficient po pěti letech je téměř o 1,5% vyšší), což potvrzuje, že důsledky pandemie mají dlouhodobý dopad na celkovou ekonomiku.

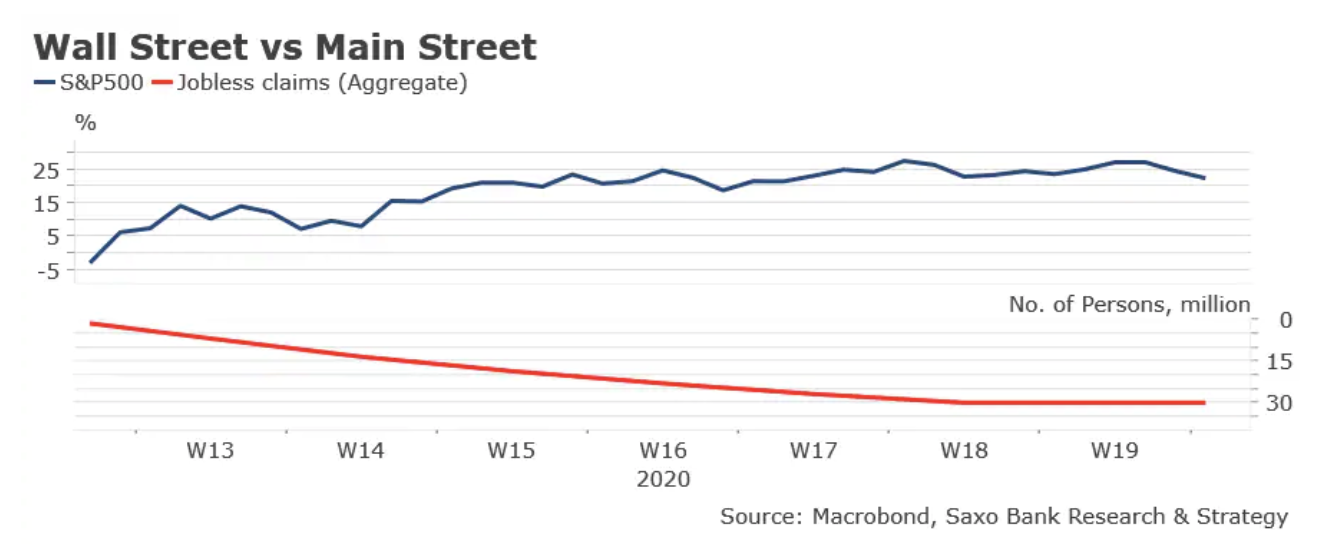

Existuje riziko, že rozdíl mezi bohatými a chudými je v níže uvedeném grafu symbolizován změnami v index S&P 500 z minima 23. března a celkový nárůst nároků na dávky v nezaměstnanosti ve Spojených státech za stejné období se bude dále prohlubovat. V posledních letech MMF i MMF Bank of England vypracovali řadu studií, které ukazují, že kvantitativní uvolňování způsobuje trvalý skok v nerovnosti bohatství kvůli rostoucím cenám finančních aktiv. Vzhledem k rozsahu injekcí likvidity poskytovaných centrálními bankami po celém světě a primárnímu dopadu na burzu by v současné krizi mohlo být vítězstvím pouze 1%. Na druhé straně zbytek populace ztratí, zejména lidé s nižším vzděláním, nuceni se vypořádat s rostoucí nezaměstnaností a poklesem kupní síly. Nezaměstnanost související s koronaviry ohrožuje sociální smlouvu mezi občany a státem a může vydláždit cestu pro populismus. Vlády se budou bezpochyby snažit vyřešit problém nezaměstnanosti a nerovnosti zavedením redistribuční politiky a prohloubením fiskálního deficitu. Je to dost? Dosud neznám odpověď na tuto otázku, ale vím, že tvůrci politik nemohou těchto 99% znovu selhat.

Nechte odpověď