Trh podceňuje geopolitické riziko

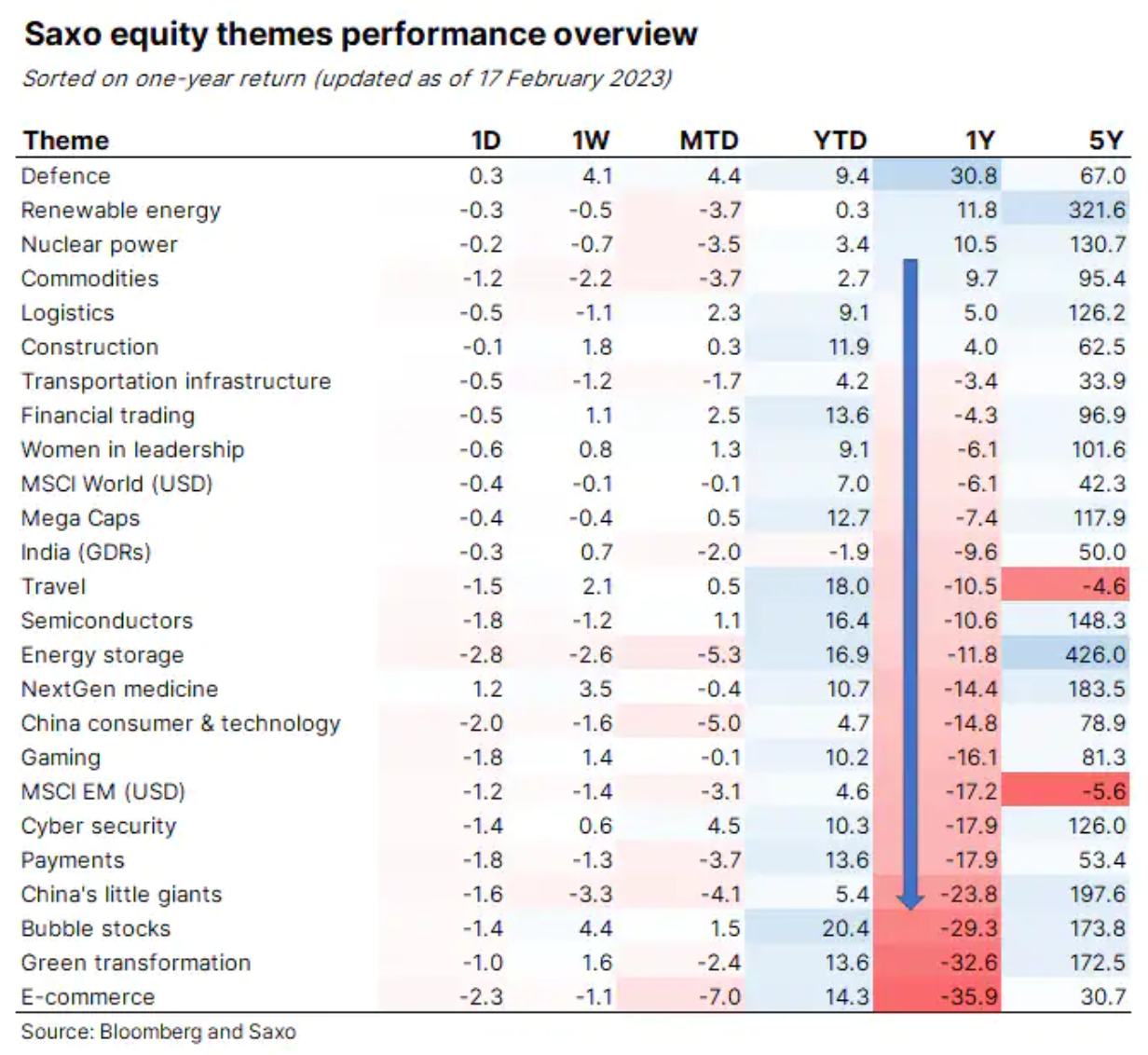

Bublinové akcie letos vzrostly o více než 20 %, což signalizuje návrat retailových investorů k bezohlednému hazardnímu chování. To je v souladu s masivními spekulacemi o opcích s nula dny do expirace, absurdními pohyby v oblasti akcií souvisejících s umělou inteligencí a investice do kryptoměn. Všechny tyto akce mají společné ignorování rostoucích geopolitických rizik a naivní naděje na návrat inflace na minulé úrovně. Problém rostoucích geopolitických rizik byl tento víkend zdůrazněn na Mnichovské bezpečnostní konferenci a tématem tohoto týdne je uznání důležitosti těchto rizik. Dnes se opět zmiňujeme o našem obranném koši, který byl loni suverénně nejlepší.

Trhy osleply

Prvních sedm týdnů tohoto roku se investoři – stále častěji včetně drobných investorů – zapojovali do pošetilé hazardní hry založené na akciích souvisejících s umělá inteligence (AI) kvůli jedinečné lidské tendenci extrapolovat nové technologie. Investoři také hráli pošetilou hru založenou na předpokladu, že se inflace vrátí k normálu, navzdory rostoucím důkazům o vynořující se strukturální inflaci a posunu světa k režimu válečné ekonomiky, který byl historicky vždy inflační. Ceny akcií letos vzrostly celkem o 6,8 %, zatímco ceny „bublinových“ akcií vzrostly až o 20,4 %. Je tomu tak proto, že drobní investoři opět vyjadřují své sklony k hazardním hrám, zejména v souvislosti se spekulacemi s akciemi Tesla a opcemi s nula dny do expirace (0DTE), což způsobuje narušení likvidity a chování trhu, takže realita vypadá zabalená v lesklém balicím papíru. . Bohužel je mnohem temnější a trh je v současnosti vůči tomuto riziku slepý.

Trh podceňuje geopolitické riziko

Na víkendové mnichovské bezpečnostní konferenci byla cítit nervozita, která byla perfektní shrnuto w Politicko. Klíčovými zjištěními je, že výroba munice v zemích NATO není tak standardizovaná, jak se předpokládalo, a její tempo je příliš pomalé. Zdá se, že Evropa je na pokraji přechodu do režimu válečné ekonomiky, pokud přejde od standardních pravidel k urychleným povolením na výrobu zbraní a neomezené vládní podpoře výroby zbraní z hlediska financování i infrastruktury. Navíc to nyní tvrdí viceprezidentka Spojených států Kamala Harrisová Moskva se na Ukrajině dopustila zločinů proti lidskosti, což je ostrá eskalace rétoriky. Americký ministr zahraničí Blinken také uvedl, že Washington je znepokojen tím, že Čína dodává Rusku smrtící zbraně pro válku na Ukrajině.

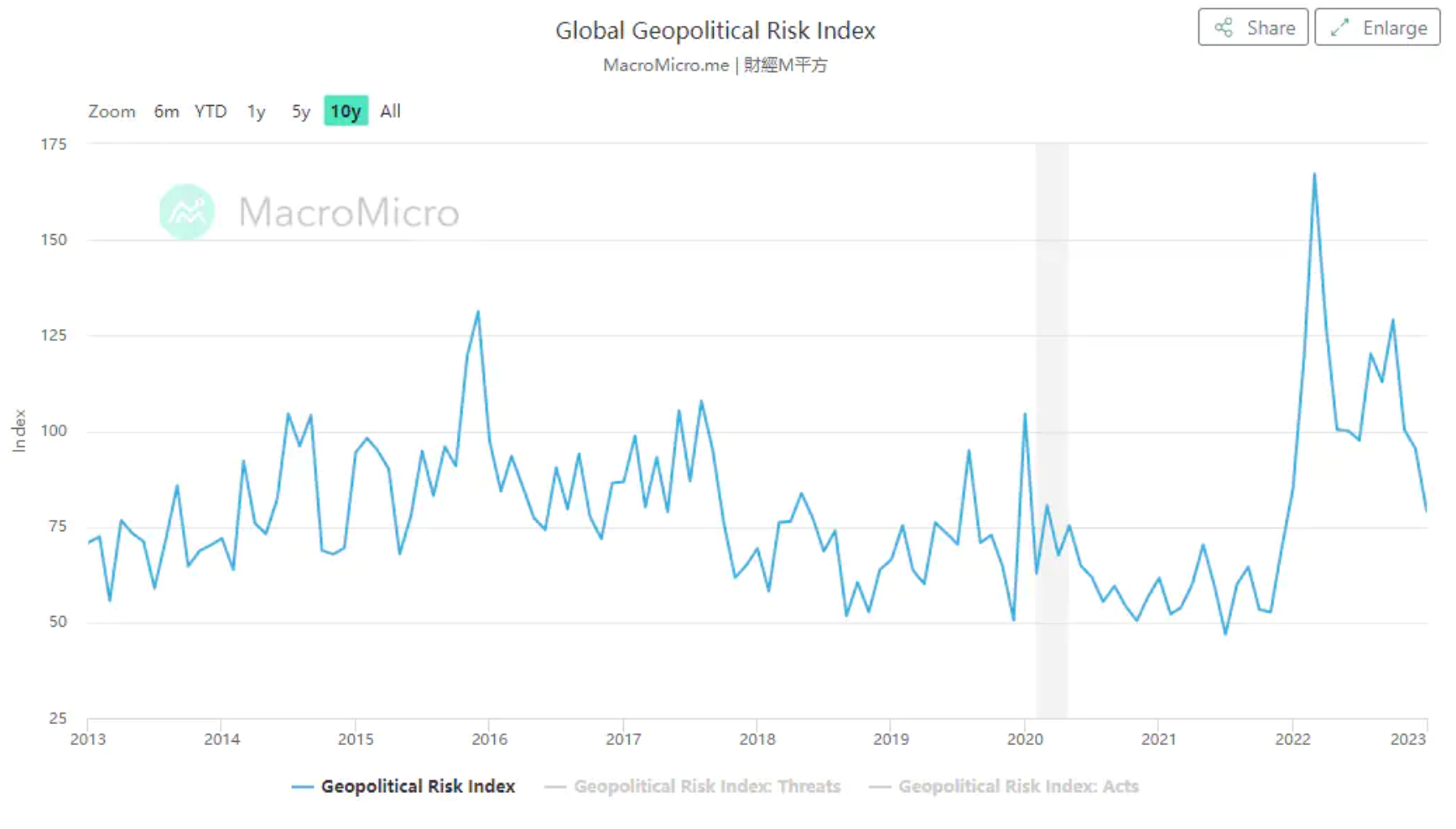

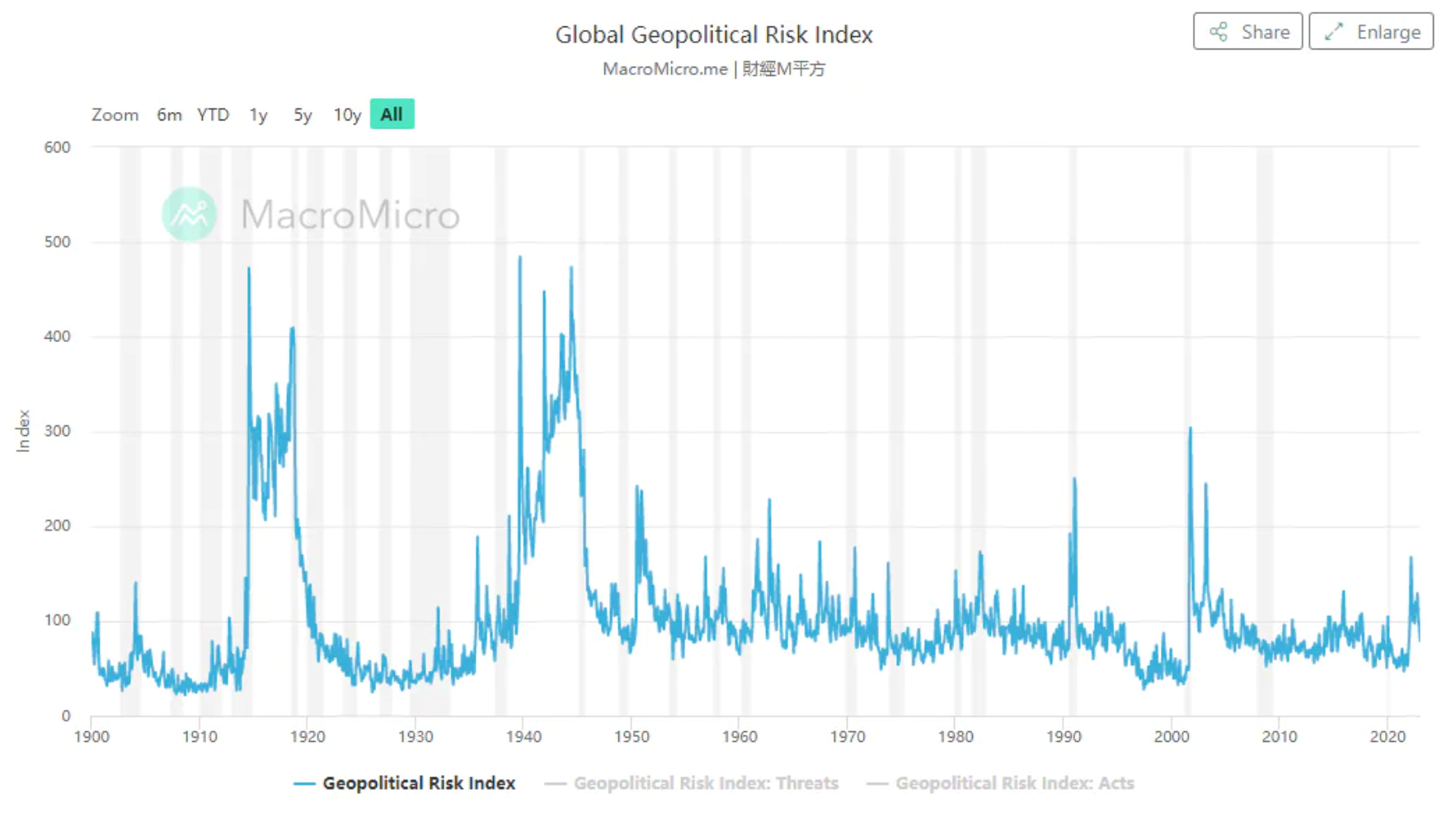

S výročím ruské invaze na Ukrajinu, vztahy mezi Washingtonem a Pekingem na kolizním kurzu a nervozitou na mnichovské bezpečnostní konferenci bude tématem tohoto týdne zhodnocení potenciálních rostoucích geopolitických rizik. Pokud se Čína rozhodne pomoci Rusku zbraněmi, bude to konec globalizace, jak ji známe, a dodavatelské řetězce budou opět uvrženy do chaosu. Index geopolitického rizika, který vyvinuli ekonomové Federální rezervní systém – Dario Caldara a Matteo Lacoviello – ukazuje rozsah poklesu geopolitického rizika od začátku ruské invaze na Ukrajinu, což vysvětluje současný klid a optimismus na akciových trzích. Pokud však rozšíříme perspektivu geopolitických rizik, můžeme vidět, že vzestupný potenciál je značný, pokud by se válka na Ukrajině obrátila k horšímu.

Akciové trhy vždy reagovaly negativně na rostoucí geopolitická rizika, ale po počátečním šoku ukázaly značnou sílu a plně se zotavily. To bylo vidět v mnoha válkách, včetně druhé světové války, a korejská válka v letech 1950-1953 ani nepředstavovala pro akcie významné riziko. Tyto závěry mohou být pohodlné, ale je třeba vzít v úvahu, že světová ekonomika je díky 50 letům globalizace mnohem propojenější než v dřívějších obdobích. Naše úrovně bohatství a příjmů jsou na akcelerující geopolitická rizika citlivější než kdykoli předtím. Cena geopolitického rizika je krátkodobě jednoznačně záporná, zatímco dlouhodobě může zůstat vysoká kvůli strukturálně vyšší inflaci. Máme co do činění s válkou s nízkou inflací, protože válečná ekonomika tlačí ceny komodit nahoru.

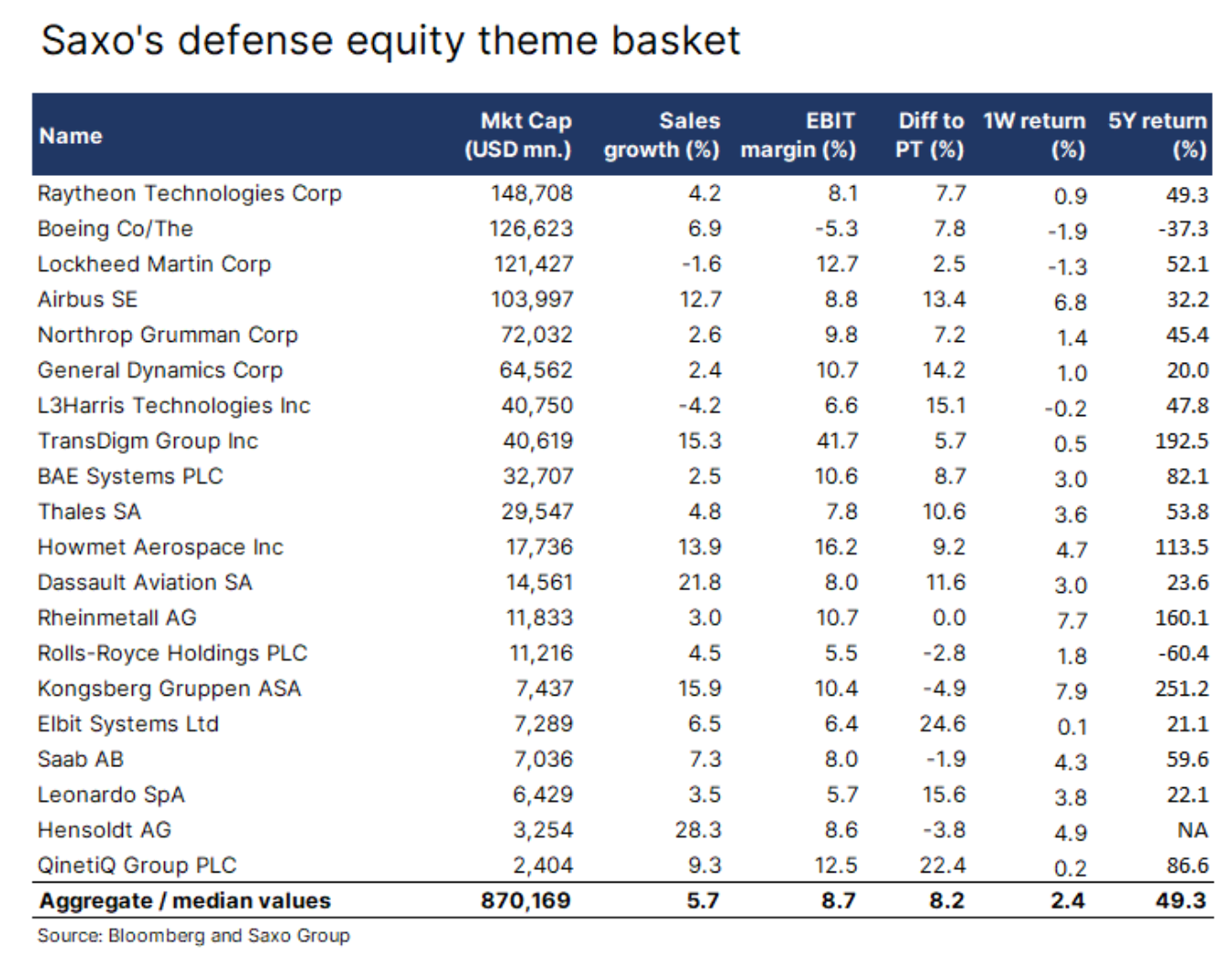

Obranné akcie nadále vedou

V situaci rostoucího geopolitického rizika je jediným rozumným zajištěním pro investory snížení tržního rizika snížením expozice akciím (prodej za účelem zvýšení pozice hotovosti), snížením tržního rizika prodejem futures na akcie nebo přidáním koš obranných společností. Náš obranný koš vzrostl za poslední rok na hodnotě o 31 %, čímž plně překonal druhý koš, což je obnovitelná energie, pokud jde o výkon (nárůst o 12 %). Jak jsme opakovaně zdůrazňovali v naší loňské analýze akciového trhu, rozpočty na obranu v Evropě se mají zdvojnásobit, což povede k tsunami růstu v tomto sektoru. Hlavním tématem rozhodně není ESG, což ve skutečnosti přináší prospěch investorům, protože v tomto kontextu nejsou nijak omezeni.

Zítra jedna ze společností z obranného koše, BAE Systems, oznámí výsledky za druhou polovinu roku 2022 (končí 31. ledna). Analytici očekávají růst tržeb o 23 % r/r a EPS ve výši 0,30 GBP, tedy o 250 %. Při pohledu do budoucna mají analytici velmi nízká očekávání růstu tržeb (kolem 3 % v roce 2023 a 5 % v roce 2024), což naznačuje významný potenciál pro vyšší předpokládaný ekonomický růst.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

")