Předčasný dolarový pohřeb nebo revoluce finančního systému?

Rok 2022 je pro měny úžasným rokem. Říkat 'Úžasný' Mám na mysli volatilitu, potenciál a změny měnové politiky v globálním měřítku. Jak jsme očekávali poté Federální rezervní systém více nekonvenční akce v souvislosti s neobvyklým obdobím pro USA, málokdo čekal, že se konflikt protáhne na tak dlouhou dobu. V dnešním příspěvku chci představit trochu jinou, neemocionální stránku vojenských operací prováděných na Ukrajině. Strana, která aktuálně vede k „tiché“ a malé revoluci ve finančním systému.

Hlasy finančního a geopolitického světa, které si všímají problémů dolarové nadvlády, se v poslední době ozývají stále odvážněji. Zvláště silně vystupovaly do popředí při uvalování sankcí na Rusko. Víme, že většina kontraktů na energetické komodity (včetně samotných kotací) je založena na platbě v USD. Embarga vydaná USA a zeměmi EU mají za cíl co nejvíce omezit a eliminovat ruskou energii z exportu. Problém nastal, když Putin požadoval platbu za ropu a plyn v rublech a svým zvýhodněným dodavatelům nabídl, že budou energetické zdroje platit v jejich domácích měnách.

Geneze USD jako světové rezervní měny je samozřejmě poměrně rozsáhlá, proto se v tomto článku zaměříme pouze na ty nejdůležitější otázky, které mají v kontextu potenciální revoluce ve finančním systému největší význam. Zvu vás k článku, ve kterém vám chci ukázat některá zajímavá fakta o USD a jeho aktuálně klesajícím významu na globální scéně.

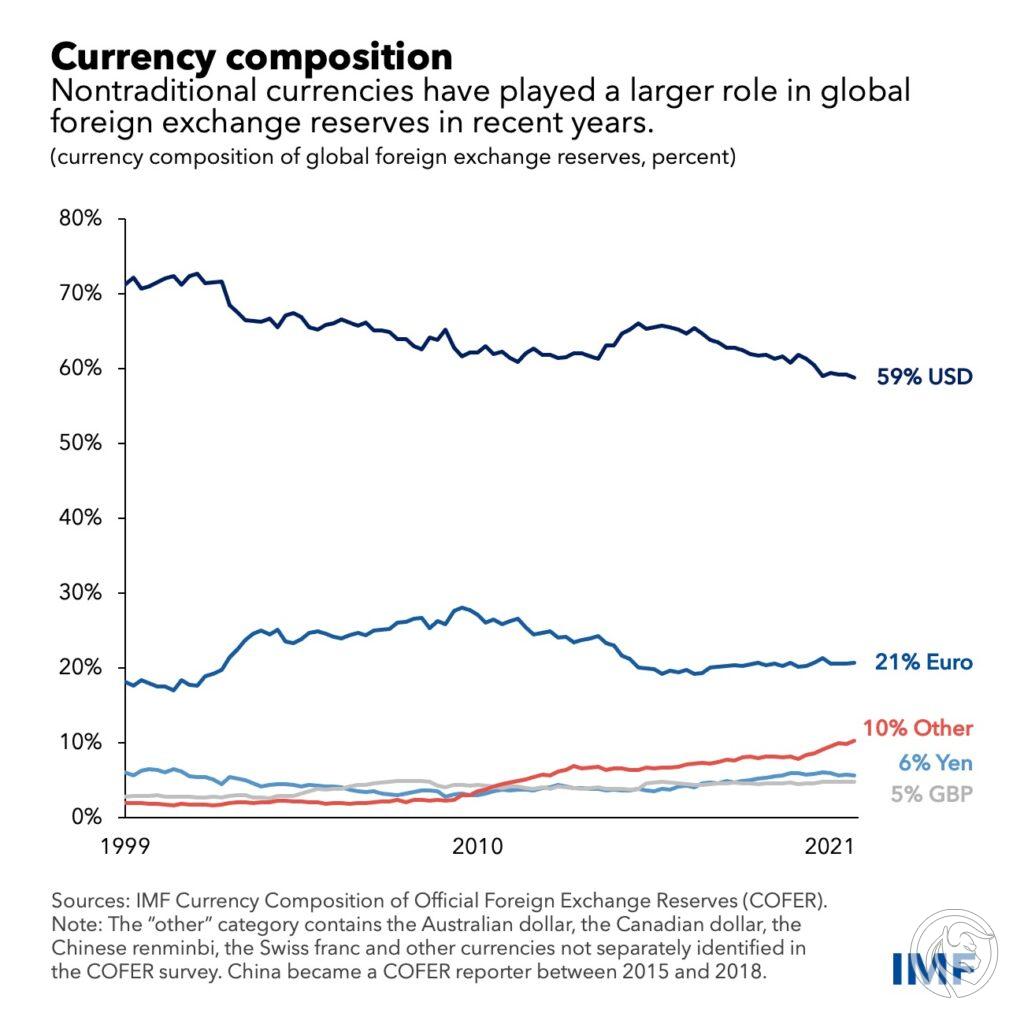

Méně než 60 %

Jedním ze zajímavějších grafů, které ukazují dlouhodobou transformaci měnového trhu, je ten, který zveřejnil Mezinárodní měnový fond. Nadvláda USD na světovém měnovém trhu je stále nezpochybnitelná, což dává USA obrovské privilegium před ostatními zeměmi, pokud jde například o tvorbu dluhu. Spojené státy si proto mohou půjčovat peníze od jiných zemí ve své vlastní měně. Takže pokud americký dolar oslabuje, americký dolar se znehodnocuje a stejně tak dluh. Americké společnosti mohou provádět mezinárodní transakce ve své vlastní měně bez placení jakýchkoli poplatků za převod měny.

Zajímavé je, že již téměř dvě desetiletí sledujeme (zvláště silně v posledním čtvrtletí) pokles podílu amerického dolaru na globálních měnových rezervách. V současnosti se tato úroveň pohybuje kolem 59 %, kde v roce 1999 bylo 70 % všech rezerv uloženo v dolaru. Co u této grafiky stojí za zmínku, ale co si povíme více, je nárůst podílu kategorie „ostatní“, tedy jiné měny. To by mohl být začátek zajímavé transformace kumulujících se rezerv v lokálních měnách nebo proporcionálnější rozložení měnového rizika.

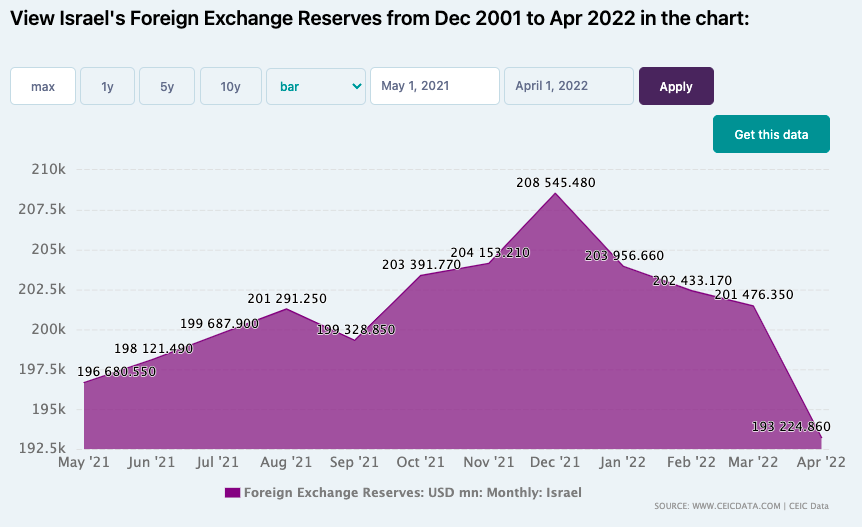

"Distantizace" Izrael

Příkladem jedné z nejzajímavějších transformací je nedávné rozhodnutí Izraele vybudovat zásoby. 24. dubna 2022 byly přidány čtyři nové měny, včetně čínského renminbi. Podle zprávy Centrální banka Izraele tento krok byl učiněn za účelem diverzifikace současných devizových rezerv. Můžete si položit docela triviální otázku. K čemu je diverzifikace? Teoreticky i v praxi je riziko rozloženo mezi různá aktiva. V současné době je nejvíce vajec v jednom košíku – USD košíku.

Izraelské zahraniční rezervy, které loni poprvé přesáhly 200 miliard dolarů, se tradičně skládají z dolarů, eur a britských liber. Izrael nyní do svých měnových rezerv zahrne kanadské a australské dolary, stejně jako japonský jen a čínský renminbi. Na jedné straně lze přidání měn považovat za přirozený tah banky, protože vzhledem k tomu, že rezervy vzrostly, měly by být nějak diverzifikovány. Pohyby vedoucí ke snížení izraelských devizových rezerv o USD a EUR (o 8,3 %, resp. 30 %) se vysvětlují „novou investiční filozofií“.

Foukání v mrazu

Nárůst globálních měnových rezerv je pozorován prakticky neustále. To může být důvodem trendu, který se posouvá od jejich hromadění v USD. Na tomto pozadí lze rozlišit dva hlavní faktory, které mohou být zodpovědné za tyto trendy:

- vyšší výnosy a nižší volatilita „místních“ měn

- automatické systémy řízení likvidity v centrálních bankách výrazně podporují obchodování s těmito měnami.

Kliknutím přiblížíte.

Je v tom jistá míra pokrytectví. Netradiční měny, které se stále častěji objevují v rezervních portfoliích, využívají bilaterální swapové linky Fedu. Pojďme si na tomto místě vysvětlit, co to je. Linie je něco jako dohoda mezi dvěma centrálními bankami, kdy jedna obdrží USD a druhá ekvivalent dané měny. Jednoduše řečeno, centrální banka země si může půjčit dolary od Fedu prostřednictvím swapových linek a vložit je do komerčních bank. Toto řešení není ve finančním světě nové. Zvláště silně se to dostalo do popředí během covidu, kdy se poptávka po USD zvýšila spolu s rizikem krize. Vrátíme-li se však k podstatě, využití swapových linek Fedu centrálními bankami a současné zvýšení podílu netradičních měn na jejich vlastních rezervách je něco jako minirevoluce, ze které lze v případě potíží snadno vystoupit.

„Ekonomické zbraně hromadného ničení“

Valéry Marie René Georges Giscard d'Estaing, dlouholetý francouzský ministr financí, byl a je často citován v souvislosti s výhodou USA, kterou mu dolar poskytuje jako světovou rezervní měnu. Tuto situaci nazval "Přílišné privilegium", kterou po letech opakovali odpůrci dolarové nadvlády na trhu. Raghuram Rajan, bývalý guvernér Reserve Bank of India nazývá tuto moc „ekonomickou zbraní hromadného ničení“. V tomto směru budeme v podkapitole zohledňovat rizika, která jsou v poslední době světem zvláště silně zaznamenána a která mohou mít silný dopad na protidolarovou rekalibraci měnových rezerv.

Ti titulní "Hromadné ničení" jsme si všimli naprosto dobře poté, co USA zmrazily ruské rezervy ve výši 630 miliard USD jako součást sankčního balíčku. To umožnilo USA potrestat Rusko bez vojenského zapojení do konfliktu. Jak píše CNN:

„S velkou mocí přichází velká zodpovědnost: když používáte zbraně hromadného ničení, dokonce i ekonomické zbraně, lidé se vyděsí. Aby se ostatní země zachránily před stejným osudem jako Rusko, diverzifikují své investice z amerického dolaru do jiných měn.

A právě v tomto oboru se aktuálně ukazuje jedno z největších rizik pro udržení síly USD jako rezervní měny světa. Během blokády, kterou Rusko zavedlo 27. dubna a která blokovala dodávky energetických zdrojů mimo jiné do Polska kvůli neplacení v rublech, se ukázalo, jakým způsobem bude dolarové riziko diskvalifikováno.

Přibližně polovina ruských dovozců plynu již otevřela účty u Gazprombank pro platby v rámci nového programu - řekl místopředseda ruské vlády Alexander Nowak. Je pravda, že v současné době je obtížné toto tvrzení ověřit. Na druhou stranu je těžké uvěřit, že tváří v tvář bezuzdné inflaci způsobené především nárůstem cen energetických komodit by některé země s tímto opatřením pro dočasný „klid na duši“ nesouhlasily.

Rusko se rozhodlo předložit nové energetické nabídky zemím, kterým dosud intenzivně dodávalo suroviny. Mezi nimi je Čína, která velmi touží po vypořádání transakcí ve vlastní měně. Tato situace samozřejmě dramaticky urychluje zájmy Číny zvýšit expozici a význam vlastní měny v globálním systému. Stačí vzít v úvahu pouze další, nejvýznamnější dodávky ropy pro Říši středu, tedy Saúdskou Arábii. Již několik let se mezi oběma zeměmi vedou rozhovory v souvislosti s vypořádáním alespoň některých transakcí s černým zlatem v RMB. Jak můžete hádat, tento proces se vzhledem k situaci mezi Čínou a Ruskem dramaticky urychlil.

Souhrn

Abychom byli ohledně revoluce finančního systému a tendence k jeho „depolarizaci“ co nejobjektivnější, uvažujme o dvou věcech. První je nepřetržitá nadvláda, která za poslední dvě desetiletí ztratila svůj význam, ale zůstává drtivá. Ztráta tohoto významného privilegia jako světové rezervní měny je prozatím nepravděpodobná. Přestože nás poslední doba naučila, že nemožné se stává možným, proměna v příštích letech se zdá být ještě velmi vzdálená. Přirozeně by se na obzoru musela objevit měna/y, které by mohly nahradit a postupně nahradit USD. Stále se 40 % všech globálních transakcí provádí v dolarech, přičemž 3 % v případě čínské RMB. Americký trh si v průběhu let vybudoval silnou pozici a zůstává atraktivním místem pro investování kapitálu i přes klesající návratnost investic. Jen v roce 2021 vzrostly přímé zahraniční investice o 77 %což souviselo i s postovidským oživením v ekonomice. Podle mého názoru je hlavním problémem nedostatek alternativ. Žádná jiná měna není schopna zajistit likviditu, kterou trh v tuto chvíli potřebuje, v takovém rozsahu.

S ohledem na druhou stranu, která naznačuje změnu směru globální měny, je však třeba mít na paměti rizika. Zvláště silně se toto riziko projevilo v případě rusko-ukrajinského konfliktu a sankcí uvalených USA. Jsou velmi důležitým signálem pro země, které nepatří k široce chápanému „západu“ v podobě více intenzivní ústup ze závislosti ekonomik na USD.

Druhou zemí s největším podílem amerického dluhu je Chiny. Proto je pro země, které ekonomicky spolupracují s Ruskem, které mají alternativy k použití vlastních měn při exportních/importních transakcích, obtížné pokračovat ve financování amerického dluhu tak ochotně. To lze ze strany USA považovat za nerozumné pokrytectví a přešlapování na tenkém ledě. Na jednu stranu dokážou jedním balíkem sankcí odříznout vybranou zemi a její finanční systém od dolaru, na druhou stranu chtějí, aby i nadále skupovala svůj dluh a financovala svůj ekonomický rozvoj.

Na obzoru se rýsuje ještě jedno, nyní se zdá být vzdálené téma digitálního čínského jüanu, na kterém úřady v poslední době tak intenzivně pracují. To je v tuto chvíli vizionářštější a dlouhodobější výhoda, která může být podle mého názoru v době vrcholící transformace digitální měny obzvláště důležitá.

Nechte odpověď