Návrat k průměru nejdynamičtějších měn v roce 2021 a velká volatilita

Předpovědi pro každý časový horizont by měly vždy podléhat určité míře nejistoty. Počátkem roku 2022, uprostřed nekontrolovatelné inflace a vážných geopolitických rizik, se zdá, že předpovídání nepředvídaných výsledků vyžaduje největší prostor pro zhodnocení od vypuknutí pandemie na začátku roku 2020. návrat k průměru některých nejvzdálenějších hlavních měn, jako je japonský jen a čínský renminbi.

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.

Fed bude sazby zvyšovat, dokud se něco nezlomí

Na začátku roku 2022 se zdá, že každý projev představitelů Fedu je agresivnější než ten předchozí. Čína zároveň signalizuje opak: uvolnění politik a podpora čínské ekonomiky, která byla tvrdě zasažena oficiálními opatřeními proti zneužívání v obřím realitním sektoru a proti technologickým společnostem; tyto kroky rovněž zasadily ránu trhům a reálné ekonomice. Implementace politiky „nulové tolerance“ vůči Covidu vyústila v další omezení, pokud jde o ekonomickou aktivitu.

Pro současnou míru divergence v politice a ekonomické výkonnosti mezi USA a Čínou se těžko hledají historické paralely, ale je to podobné jako srovnání Ameriky s Evropou na konci roku 2014, kdy Federální rezervní systém velmi pomalu utahoval svou politiku. zatímco ECB se připravovala na dlouho očekávaný debut svého prvního skutečného kola kvantitativního uvolňování. Možné pohyby páru USD / CNH v roce 2022 pravděpodobně nebudou připomínat katastrofický kolaps páry EUR / USD od konce roku 2014 do začátku roku 2015, i když lze s vysokou pravděpodobností předpokládat, že větší část minimálně první poloviny letošního roku bude ve znamení plošného oslabení CNH.

To přichází poté, co čínské úřady jasně signalizovaly posun politiky směrem k uvolňování, a to již v prosinci v podobě snížení povinného minimálního poměru banky v době, kdy prakticky všechny ostatní velké centrální banky do jisté míry zpřísňovaly svou politiku. To platí i pro Fed v čele s Powellem, který během prosincového zasedání FOMC navrhl urychlení ukončení programu kvantitativního uvolňování. Zápis z tohoto zasedání zveřejněný na začátku ledna dokonce naznačuje živou diskusi o tom, zda by mělo dojít k úplnému kvantitativnímu zpřísnění současně se zvýšením úrokových sazeb v roce 2022. To bylo něco, co Fed udělal až v roce 2018 (ve skutečnosti způsobilo trh na konci tohoto roku zkrachuje), poté co se mu již podařilo několikrát zvýšit sazby.

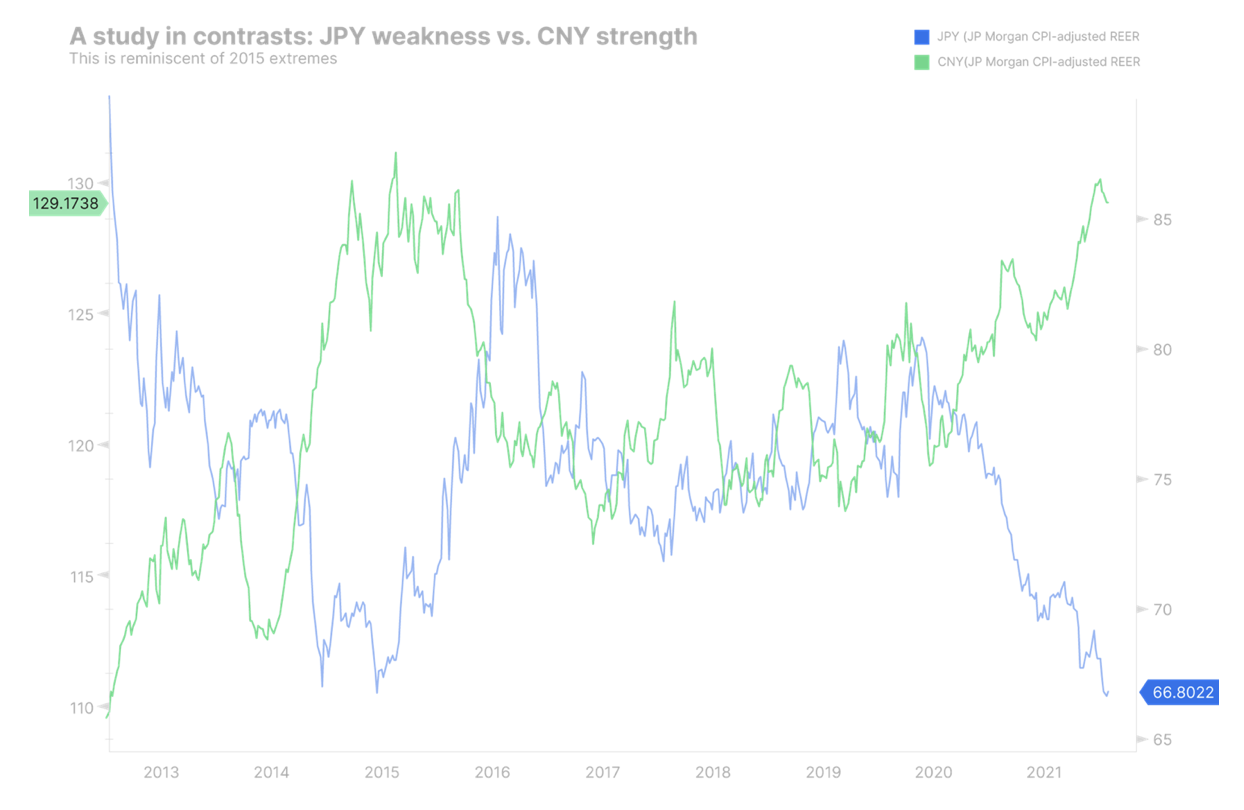

Čína zahajuje cyklus uvolňování měnové politiky – do konce roku 2021 měl kurz renminbi dosáhnout nejvyšší úrovně od konce roku 2015 vůči oficiálně stanovenému měnovému koši. Tato politika byla možná částečně založena na přání omezit inflační dopad rostoucích cen komodit v roce 2021; vzhledem k rozdílům v politice a extrémním oceněním se zdá, že CNY bude po většinu roku 2021 znehodnocovat. Další obavou pro Čínu je rozsah, v jakém klimatické priority povedou k sankcím proti Číně v rámci nové obchodní politiky zaměřené na energetiku směs převážně na bázi uhlí. Více informací je uvedeno v grafu níže.

Americký dolar může vykazovat odolnost až do začátku roku 2022 ve srovnání s typickými procyklickými měnami. S největší pravděpodobností však bude obtížné zahájit široké, rozhodující prodloužení zhodnocení, které jsme viděli na konci roku 2021, protože delší konec americké výnosové křivky se může ukázat jako relativně pevně ukotvený. To druhé je možné i přes vysokou míru inflace, protože trh pravděpodobně správně předpovídá, že Fed může utahovat pouze kvantitativně a zvyšovat sazby, dokud něco nepraskne – nejprve trhy a nakonec samotná ekonomika uprostřed rizik hrozící recese.

I když Fed zaostává za křivkou, odraz v americké ekonomice bude také brzděn zpomalením reálného HDP kvůli enormnímu nárůstu cen energií z pandemických minim a také vyhlídce na trvale vysoké ceny v budoucnu, zejména díky zelenému přechodu. V této souvislosti je vidět, že fiskální útes, respektive fiskální brzda, je již zahrnut do ocenění na příští rok. Jakmile Fed „trefí“ tento výsledek, bude – správně! - nové kolo fiskálního uvolňování, které s sebou přináší další kolo inflace, i když ta výrazně poklesne ze svého vrcholu na začátku roku 2022 a zůstane na stále vysoké úrovni.

Jen je příliš levná

Ve čtvrtém čtvrtletí si EUR, a zejména JPY, vedly slabě a Evropa se ocitla ve velmi špatné pozici, protože ceny zemního plynu a elektřiny vzrostly na násobek svých předchozích maxim. Částečně to bylo způsobeno sníženými dodávkami ruského plynu a geopolitickou situací na Ukrajině, která je v době této prognózy stále velmi vážná. Evropa ve XNUMX. čtvrtletí byla neméně negativně ovlivněna nejnovější delta vlnou Covid, která posunula starý kontinent zpět do režimu částečného uzamčení, než omikronový požár (doufejme) nečekaně ukončí pandemii do jara tohoto roku.

V březnu a dokonce i v únoru se ECB může vlastní vinou ocitnout v tísni, protože trvá na zachování záporné referenční sazby. Možná a pravděpodobně definitivní letošní kapitulace o nutnosti vstoupit do dráhy zvyšování sazeb na úroveň alespoň 0 % může vést k výraznému oslabení EUR vůči všem měnám a nasměrování kurzu EUR / USD ke konci k 1,2000 roku, ne-li dříve.

V Japonsku stále relativně ukotvené dlouhodobé výnosy státních dluhopisů v USA a velmi slabé reálné výnosy v USA spojené s volatilitou na trzích aktiv a možná i těžkými časy pro investory do dluhopisů (je kreditní riziko pryč?) nabízejí solidní podmínky pro posílení JPY. Kromě toho se japonská politika pod novým vedením premiéra Kishidy zaměřuje na stimulaci domácí poptávky, aby se snížily nerovnosti Abenomics – což by mohlo zvýšit domácí poptávku. Ve stejné době, Bank of Japan tiše v roce 2021 de facto přestala rozšiřovat svou rozvahu a přestala nakupovat další aktiva v rámci kvantitativního uvolňování. Jak je vidět v grafu níže, jen je na historicky nízké úrovni ocenění a po většinu roku 2022 může čelit prudkému návratu k průměru.

Níže uvedený graf ukazuje reálný efektivní směnný kurz JP Morgan (upravený o CPI a obchodně vážený) pro japonský jen (černý) a čínský renminbi / jüan (modrý). Je třeba poznamenat, že to není poprvé, co jsme viděli pozoruhodný rozdíl v relativní síle, a že během předchozí podobné epizody, která začala koncem roku 2015, byl návrat k průměru hluboký. (Zdroj: Bloomberg)

Graf: JPY a CNY - příběh o dvou extrémech

Nestabilní přístup k riziku omezuje růst komoditních měn

Pro menší měny G10 může být prognóza na začátek roku 2022 přímočará, pokud jsou hlavními obavami ochota riskovat a volatilita; Oslabení však může mít různé odstíny, protože ceny energií mohou podporovat CAD a NOK v měnových párech. Kdysi silný NZD může nadále celkově klesat, protože jeho vedoucí pozice v utahování politik v roce 2021 je v relativním vyjádření nepříznivá, zatímco ostatní centrální banky ho dohánějí a RBNZ zmírnil své pokyny pro budoucnost. Vzhledem k dlouhodobým prioritám zeleného přechodu (důraz na kovy a případně uran) budeme hledat hodnotu v každém hlubokém nadhodnocení AUD jako dlouhodobé příležitosti.

Zpřísněná fiskální a monetární politika

Ideální kombinací pro měnu, pokud neexistuje abnormálně vysoké riziko vládního dluhu, je volná fiskální politika a přísná monetární politika. V případě Spojeného království to vypadá, že se dočkáme zpřísnění na obou frontách, a tudíž jiné situace pro GBP. Britská vláda sídlí na velmi odlišném místě než Spojené státy a další země, což signalizuje silnou touhu po obnovení rovnováhy domácích financí. Spojené království se také ukázalo jako velmi omezené na straně nabídky. Vzhledem k mnohem menším omezením na britskou ekonomiku než v kontinentální Evropě a fiskální brzdě spojené s eurozónou by se jakékoli oživení pandemie letos na jaře mohlo ukázat jako mírnější a silný konec roku 2021 a začátek letošního roku pro libra šterlinků by se mohla ukázat jako obecně neutrální. Ekonomika Spojeného království by mohla v průběhu roku prudce zpomalit.

Kapitulace ECB a intervence SBN

SBN může mít ten luxus, že nebude muset intervenovat na devizovém trhu, pokud ECB konečně kapituluje a signalizuje konečné zpřísnění k nule, protože inflace v Evropě zůstává vysoká poté, co se odrazila od vlny omikronové kontaminace. CHF nižší než JPY je dalším měnovým párem, který stojí za to sledovat kromě oživení oživení k průměru směnný kurz EUR / CHF kolem poloviny rozsahu roku 2021.

Měny rozvíjejících se trhů (kromě CNH)

Vzhledem k pravděpodobné volatilitě trhů v roce 2022, kdy se trh přizpůsobuje agresivnější rétorice a omezením Federálního rezervního systému, může výkonnost rozvíjejících se trhů v zásadě zůstat kolísavá po dobu nejméně první poloviny roku 2022 nebo do doby, kdy Fed a americká fiskální politika politika bude někde po cestě nucena znovu zavést vstřícnější náladu kvůli hrozbě tržní katastrofy a/nebo hrozby recese. Dokud americký dolar zůstane světovou rezervní měnou, volatilní trhy a zpřísňující se politika Fedu ve světě vyhřívajícím se na dluhu denominovaném v USD znamenají tvrdé podmínky. Rok 2021 nám navíc přinesl některé dramatické, konkrétní, slabé historie měn rozvíjejících se trhů souvisejících s chybami v politice, počínaje zmeškaným snížením úrokových sazeb v Turecku, které vedlo k prudké devalvaci turecké liry, až po chilské peso (CLP), které Zcela ztratila svou náhradní měnu za měď, protože se země politicky vychýlila doleva a uvažuje o doslovném znárodnění zisků z těžby nad určitou hranici, čímž odrazuje od investic. Mexické peso bylo v roce 2021 relativně klidnou měnou a může jí zůstat i dlouhodobě, vzhledem k prioritám Spojených států diverzifikovat svůj dodavatelský řetězec a přesunout jej pryč z Asie poté, co pandemie způsobila masivní narušení, z nichž většina stále probíhá. na začátku roku 2022

Nechte odpověď