Rozbitá Evropa, ale recese, které se dá předejít

Byli jsme příliš pesimističtí ohledně eurozóny. Nižší ceny energií, nedostatek velkých výpadků elektřiny (vyplývající jak z diverzifikace zdrojů dodávek, tak z lepších povětrnostních podmínek) a solidní tvrdá data (zejména v Německu) vedou odborníky k revizi svých předpovědí pro recesi v roce 2023. v eurozóně v roce 2023 vzrostl od -0,1 % do 0,0 %. Jedná se o malou, ale významnou úpravu a nic nenasvědčuje tomu, že by to mělo končit. Stále se domníváme, že tento konsenzus je příliš nízký. V polovině ledna se Goldman Sachs stala první mezinárodní bankou, která zcela změnila svou prognózu pro eurozónu a revidovala svůj předpokládaný růst HDP z -0,1 % na 0,6 %. V Saxo Bank nejsme tak optimističtí, ale jsme přesvědčeni, že eurozóna se letos může recesi vyhnout s cílem růstu HDP kolem 0,3-0,4 %. Je třeba připomenout, že ještě před několika měsíci více než 90 % prognóz předpokládalo, že recese bude letos nevyhnutelná.

co se změnilo?

Ekonomika je skutečně silnější, než se očekávalo. Index ekonomického překvapení Citi (Index ekonomického překvapení Citi v grafu níže) je v současnosti na ročním maximu. To znamená, že ekonomická data jsou lepší, než očekávali ekonomové. To je patrné zejména v případě Německa. Spotřeba plynu zaznamenala dvouciferný pokles, zatímco průmyslová výroba se téměř nezměnila. Nejen, že to lze považovat za pozoruhodný úspěch, na základě posledních listopadových údajů o průmyslové výrobě lze usuzovat, že v německém průmyslu nedošlo ve čtvrtém čtvrtletí k recesi. První odhady německého HDP v roce 2022 rovněž výrazně převyšují prognózovanou hodnotu a dosahují 1,9 %, což je 0,5 bodu nad vládním cílem. Vše nasvědčuje tomu, že v krátkodobém horizontu zůstane tempo ekonomického rozvoje dynamické a všechny současné modely ukazují na oživení ekonomiky v aktuálním čtvrtletí. V důsledku toho v současnosti poměrně rychle klesá pravděpodobnost recese. Věříme také, že v roce 2023 nenastanou žádné extrémní makroekonomické a tržní události – což může být z pohledu ekonomického růstu pozitivní. Pokud se však ekonomice povede mnohem lépe, členové ECB budou mít větší důvěru ve zvýšení sazeb, jak v prosinci zdůraznila Christine Lagardeová.

Index ekonomických překvapení v eurozóně vypadá stále lépe. Konsenzus 0,0% růstu HDP v roce 2023 se zdá být příliš konzervativní a bude jistě revidován směrem nahoru.

Na obzoru je riziko

To však neznamená, že rok 2023 bude bez výzev:

- Kreditní stres je na vzestupu – poprvé za deset let začínáme nový rok s výnosem evropských podnikových dluhopisů s ratingem investičního stupně nad 4 %. Dá se očekávat, že mnoho společností bude mít potíže s přístupem k novým zdrojům financování. Mnoho společností s malou a střední kapitalizací pravděpodobně nebude mít jinou možnost, než se uchýlit k ultra-ředícímu financování, jako jsou konvertibilní dluhopisy. Drobní investoři by se měli držet dál od takových kotovaných společností.

- Trh bude muset absorbovat přibližně 700 miliard EUR likvidity, protože ECB bude nadále utahovat. Tato složitá operace bude mít za následek přísnější finanční podmínky a možná větší volatilitu na akciovém trhu.

- Tématem číslo jedna se opět stane energetická krize. To není politicky korektní, ale změna klimatu nám určitě zatím pomohla vyhnout se energetické krizi v Evropě. Když však na jaře přijde čas na doplnění vyčerpaných zásob, dá se očekávat, že ceny půjdou opět nahoru. Jsme přesvědčeni, že EU bude schopna najít dodavatele energie (například zkapalněný zemní plyn (LNG) z USA, Austrálie nebo dokonce Mosambiku), ale bude to mít vysoké náklady. To nakonec povede ke zvýšení inflace ve druhé polovině roku a také ke zvýšení cen ropy v důsledku vyšší poptávky v Číně (odhadujeme, že opětovné otevření Číny světu zvýší poptávku po ropě kolem jara o 4 miliony barelů denně – asi trojnásobný nárůst poptávky předpovídaný trhem).

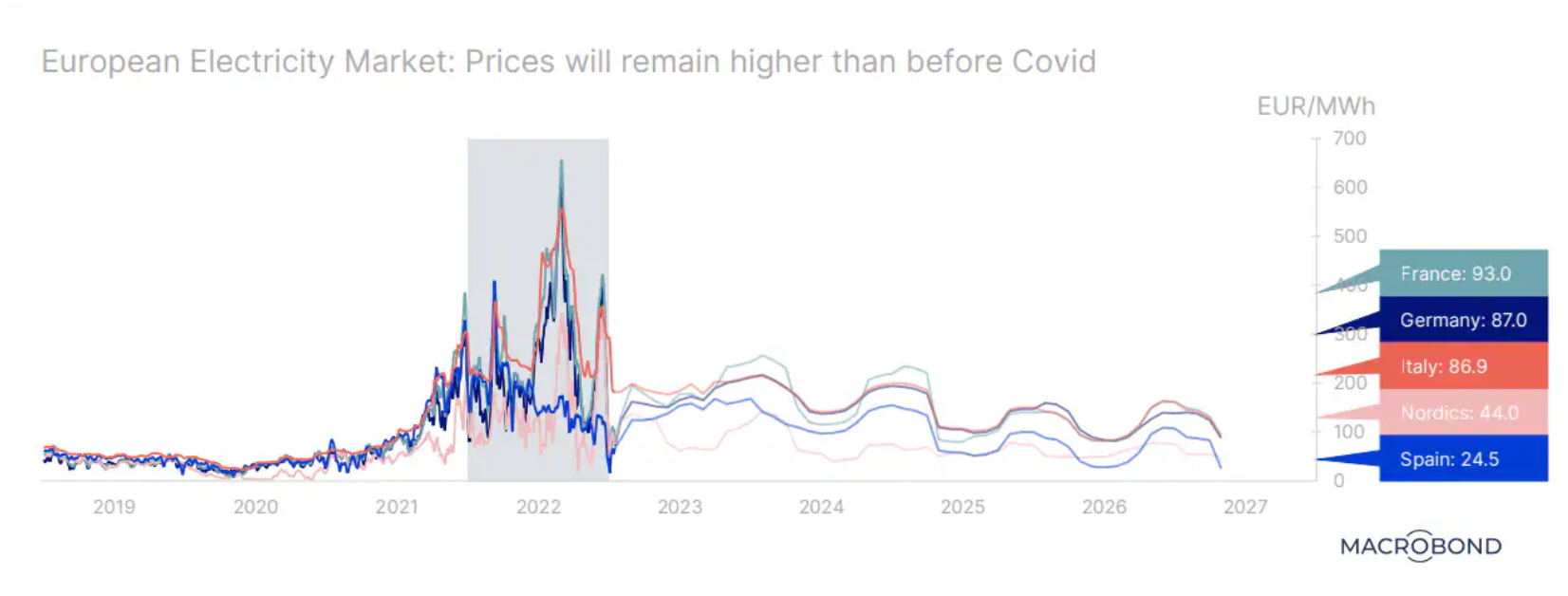

V době vrcholící krize v roce 2022 vzrostly velkoobchodní ceny elektřiny v několika členských státech EU desetinásobně. To bylo částečně vysvětleno rostoucími cenami plynu kvůli válce na Ukrajině a problémy s jadernou energií ve Francii. Ceny nyní klesají. Trh však nepředpokládá návrat k situaci před pandemií Covid, kdy byly ceny pod 60 EUR za MWh.

Jak je to s rizikem spirály mezd a cen?

Nabídka pracovních sil v eurozóně zůstává omezená. Poslední čísla ukazují, že v listopadu 2022 byla nezaměstnanost v eurozóně na 6,5 % a v Evropské unii na 6,0 %. Ze všech členských států EU má nejvyšší oficiální míru nezaměstnanosti Španělsko (12,4 %) a nejnižší Německo a Polsko (3,0 %). V pracovním dokumentu zveřejněném v polovině ledna ekonomové ECB poukázali na riziko vysokého růstu mezd v nadcházejících čtvrtletích – výrazně nad historickými trendy: „Odráží to silné trhy práce, které zatím nebyly výrazně ovlivněny zpomalením ekonomiky, zvyšování národních minimálních mezd a jakési zmenšování rozdílu mezi mzdami a vysokým tempem růstu inflace. S tímto hodnocením spíše nesouhlasíme. Růst mezd samozřejmě podporuje inflaci ve střední a východní Evropě, ale v západní Evropě tomu tak zjevně není. Pravděpodobnost, že mzdy výrazně porostou, a stanou se tak problémem v rámci boje s inflací, je podle nás spíše malá. V mnoha zemích totiž růst mezd dramaticky zaostává za inflací. Ve Španělsku je nyní průměrná reálná mzda nižší než před 15 lety! Je těžké uvěřit, že dojde ke spirále mezd a cen. ale pokud ECB považuje to za významné riziko, může se rozhodnout příliš zpřísnit, a tím zvýšit úvěrové napětí.

Celkově se domníváme, že konsenzus byl a stále je příliš pesimistický pro růst HDP eurozóny v roce 2023. recese. To znamená, že Evropa je stále zmatená. Hlavním rizikem v kontextu příští zimy zůstává energetická krize – EU se stále zdráhá pohlížet na jadernou energii a není schopna rychle rozhodovat o projektu reformy trhu s elektřinou. Ačkoli ECB předpovídá, že mzdy výrazně porostou, vidíme, že ve skutečnosti pracovníci ve většině zemí chudnou. Řada společností, které těžily z období neobvykle záporných úrokových sazeb, nyní čeká na okamžik pravdy – řada z nich pravděpodobně zkrachuje. Politicky nejsme optimisté. Předsednictví EU vykazují malé ambice; Švédsko, které stojí v čele Rady EU, se soustředí – nepřekvapivě – na válku na Ukrajině, zatímco španělskému předsednictví ve druhé polovině roku 2023 dominují národní volby. Žádné zásadní pozitivní změny se letos v politice nečekají.

O autorovi

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank. Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank. Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).