Zvýšení sazeb ze strany FEDu 3. května se nyní zdá jako předem rozhodnuté

Minulý týden byl pro akciové trhy úspěšný (S&P500 +0,79 %, WIG20 +5,70 %, sWIG80 +2,32 %, DAX +1,34 %), méně však v případě trhu státních dluhopisůkde 2leté výnosy americké dluhopisy zvýšila o 11 bazických bodů a 10 let o 10 bazických bodů. Na druhou stranu výnos polských 10letých dluhopisů vzrostl o 13 bazických bodů.

Minulý týden také zaznamenal další zvýšení cen ropy (čtvrtý týden zvýšení v řadě) a také silný nárůst Bitcoin (+7,1 %), zatímco Nasdaq100 minulý týden získal pouze 0,1 %.

Možná budete v pokušení to říct akciové trhy dosáhly určité úrovně „rovnováhy“ – a další významný pohyb nahoru nebo dolů může být v krátkodobém horizontu obtížný. Jestřáby by z takové rovnováhy mohly trhy vytrhnout FED (spíše nepravděpodobné před schůzkou 3. května), nebo nějaký jiný „zlom“ na finančních trzích nebo v reálné ekonomice (ale spíš by to muselo být něco nového, protože "bankovní krize" se pomalu stává historií - alespoň krátkodobě).

Minulý týden na trzích

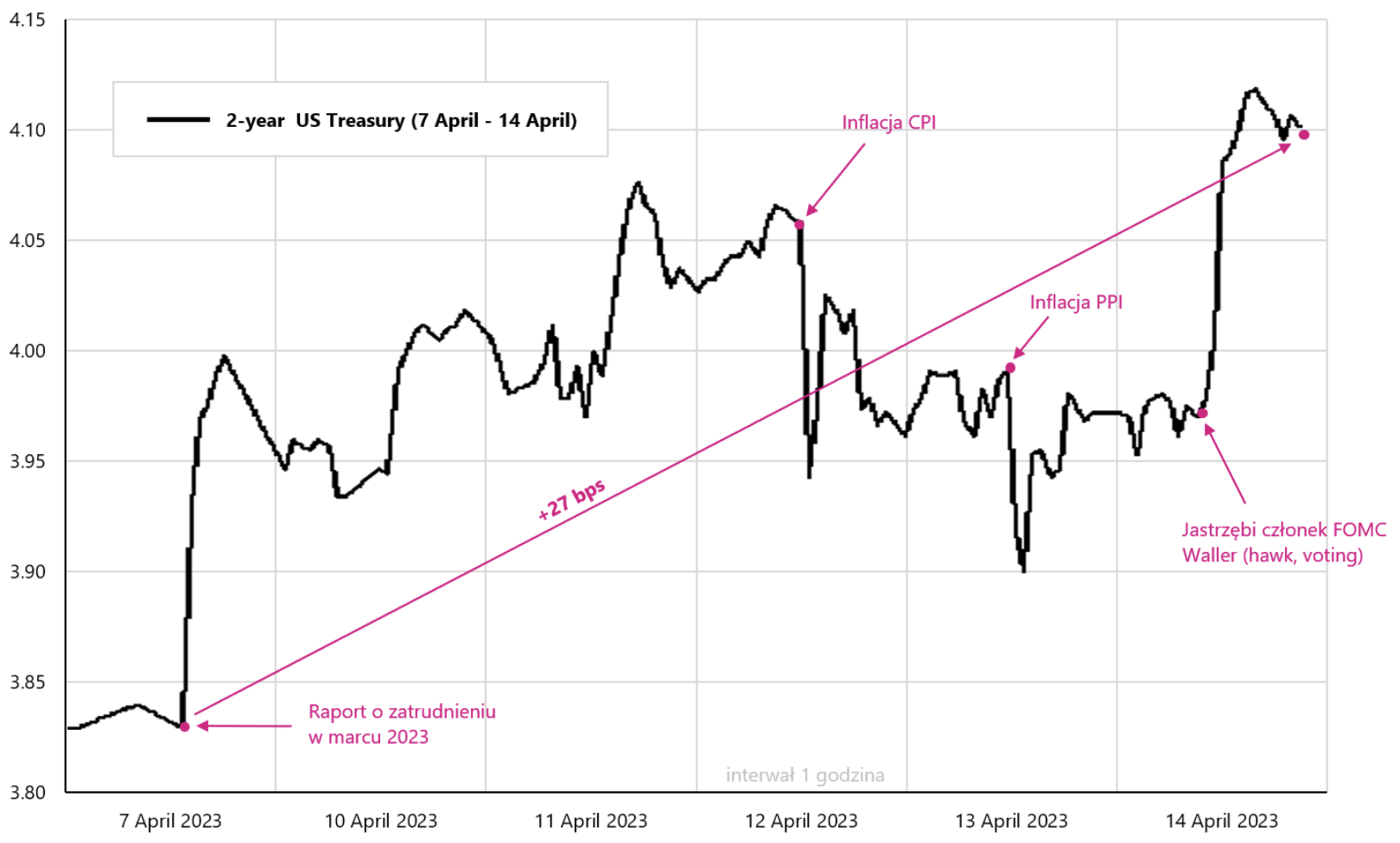

Minulý týden jsme se seznámili s klíčovými makrodaty z USA, jako je zpráva o zaměstnanosti v březnu, CPI a inflace PPI. Zatímco zpráva o zaměstnanosti byla zveřejněna minulý týden, kvůli prázdninové pauze na ni některé trhy možná zareagovaly až tento týden. Níže uvedený graf změny výnosů 2letých amerických dluhopisů ukazuje „interpretaci“ trhu, zda byla nejnovější data jestřábí nebo holubičí, pokud jde o nadcházející zasedání Fedu 3. května. "Net net“, můžeme usuzovat, že zvýšení sazeb Fedem na příštím zasedání je po nejnovějších datech mnohem jistější a jestřábí prohlášení zastupitelů FOMC (současná pravděpodobnost zvýšení o 25 bazických bodů je 78 %).

Změna výnosu 2letého amerického státního dluhopisu do 14.04.2023. dubna 6 – posledních XNUMX seancí. Zdroj: vlastní studie, stooq.pl

Zatímco zprávy o inflaci CPI a PPI byly trhem přijaty velmi dobře (alespoň v komentářích), na dvouleté americké dluhopisy (kromě krátkých poklesů) zásadní vliv neměly. Ve skutečnosti je z hlediska zvyšování úrokových sazeb mnohem důležitější trh práce (příliš silný) a to, co s tím FED hodlá udělat (včerejší jestřábí zpráva od C. Wallera).

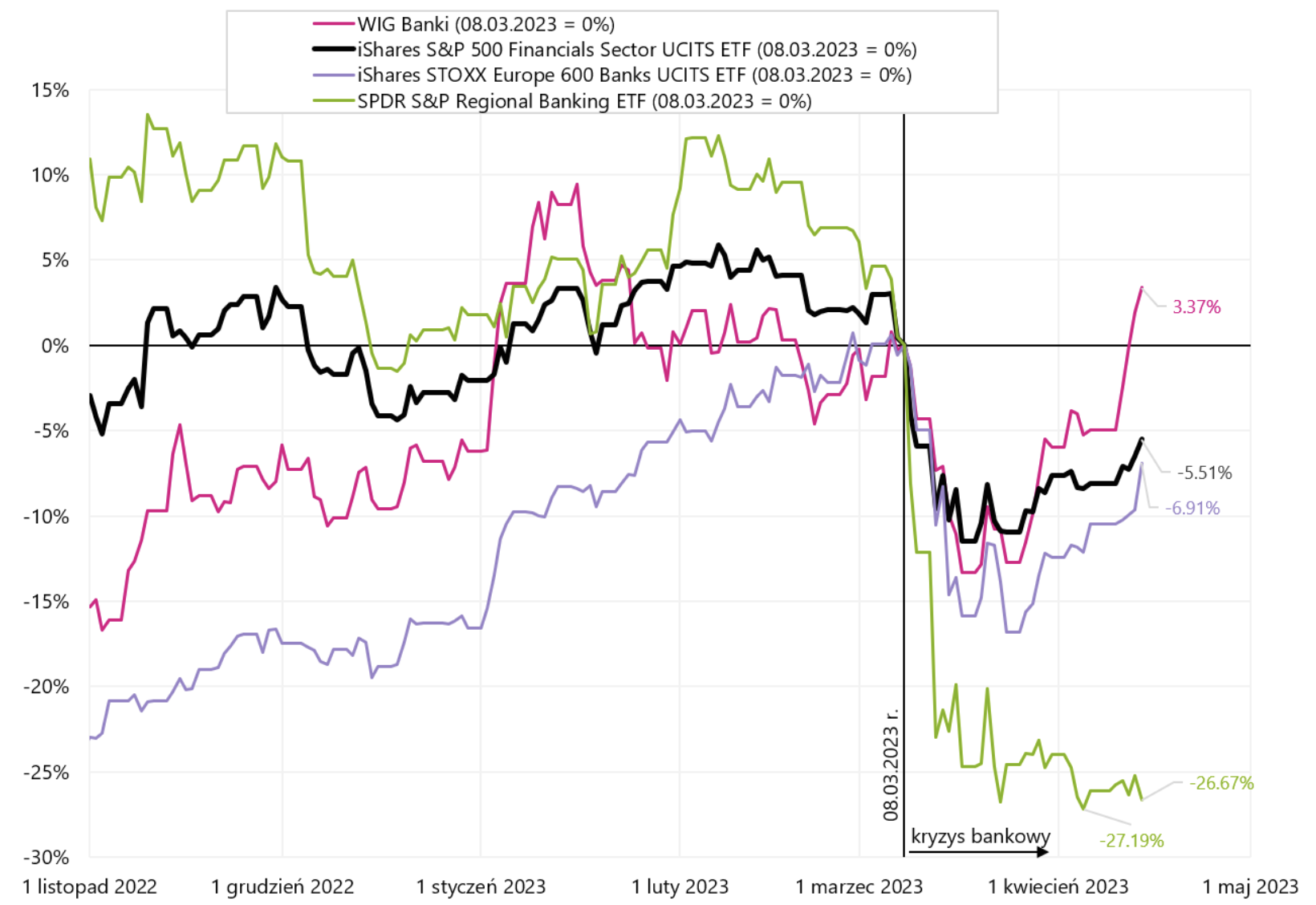

Zvýšení sazeb 3. května tohoto roku. nyní se zdá být vyřešeno. Americká ekonomika zůstává relativně silná, totéž lze říci o trhu práce a klesající inflace stále nestačí na to, aby Fed začal uvažovat o snižování úrokových sazeb (a trh je jistě vidí ... a brzy). Podívejme se v této souvislosti na to, jak si trh vykládá poslední a zatím jediný „trhlin“ na trzích, tedy bankovní krizi. Vzhledem k tomu, že ekonomika je (stále) příliš silná a inflace je (stále) příliš vysoko nad cílem, „jediná“ věc, která by mohla urychlit snižování sazeb, je „prasknutí“. Níže uvedený graf ukazuje různé bankovní indexy od začátku americké krize.

Vyvolený bankovní indexy od 08.03.2023. března XNUMX. Zdroj: vlastní studie, stooq.pl, ishares.com

Polské banky už na krizi zapomněly a podobným směrem se ubírají i velké evropské a americké banky. Včera jsme se seznámili se senzačními finančními výsledky takových bank, jako je Well Fargo (EPS 1,23 $ - očekávané 1,12 $, tržby 20,73 miliardy $ - očekávané 20,12 miliardy $) JPMorgan (EPS 4,10 USD – očekávané 3,41 USD, tržby 38,3 mld. USD – očekávané 36,16 mld. USD) a Citigroup (EPS 2,19 USD – očekávané 1,70 USD, tržby 21,4 mld. USD – očekávané 20,05 mld. USD). Dobré výsledky se okamžitě odrazily v rostoucích kurzech bank, což se o amerických regionálních bankách říci nedá – na včerejší seanci SPDR S&P Regional Banking ETF klesly až o 1,95 %!

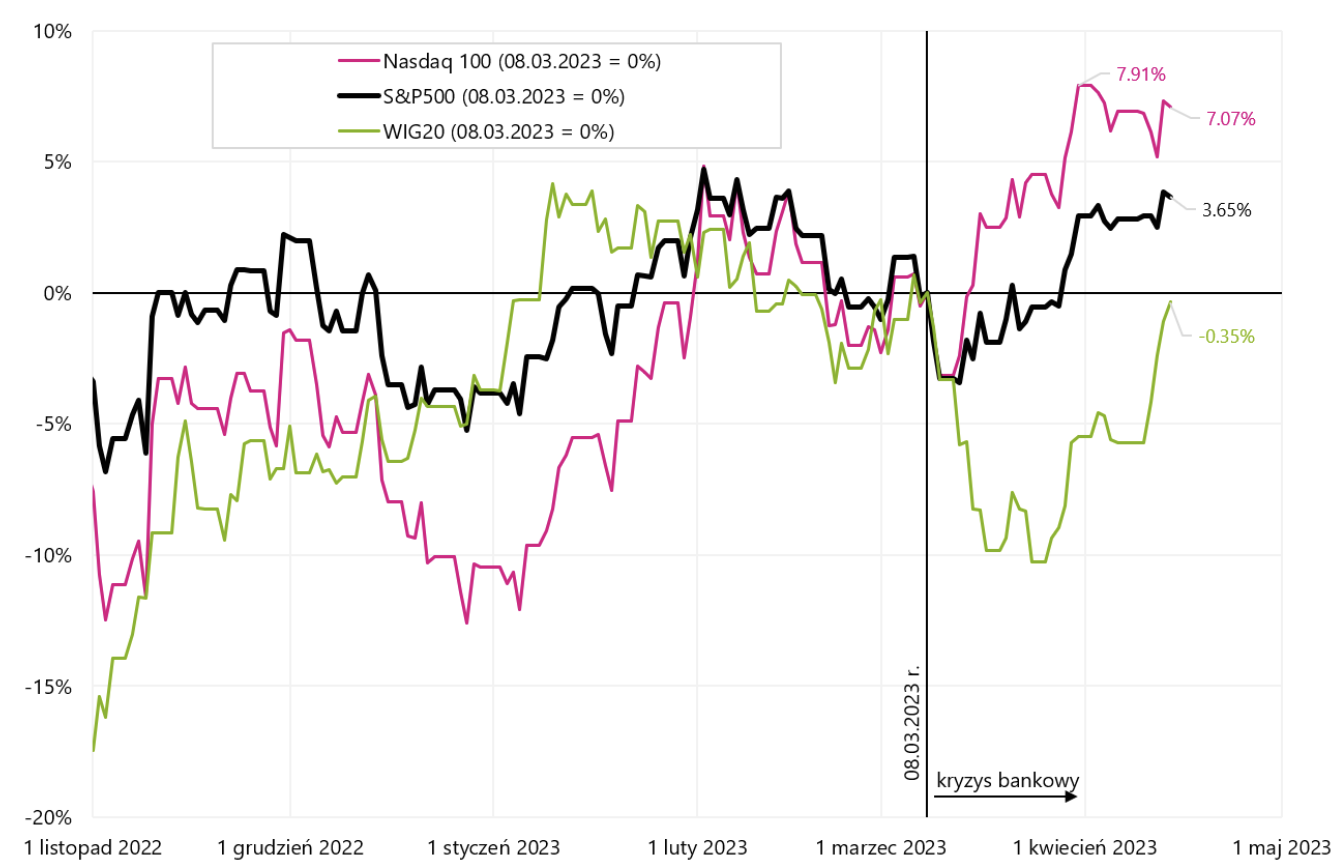

Následující graf ukazuje „bankovní krizi“ z pohledu hlavních akciových indexů.

S&P500, WIG20 a Nasdaq100 (od 08.03.2023. března XNUMX). Zdroj: vlastní studie, stooq.pl

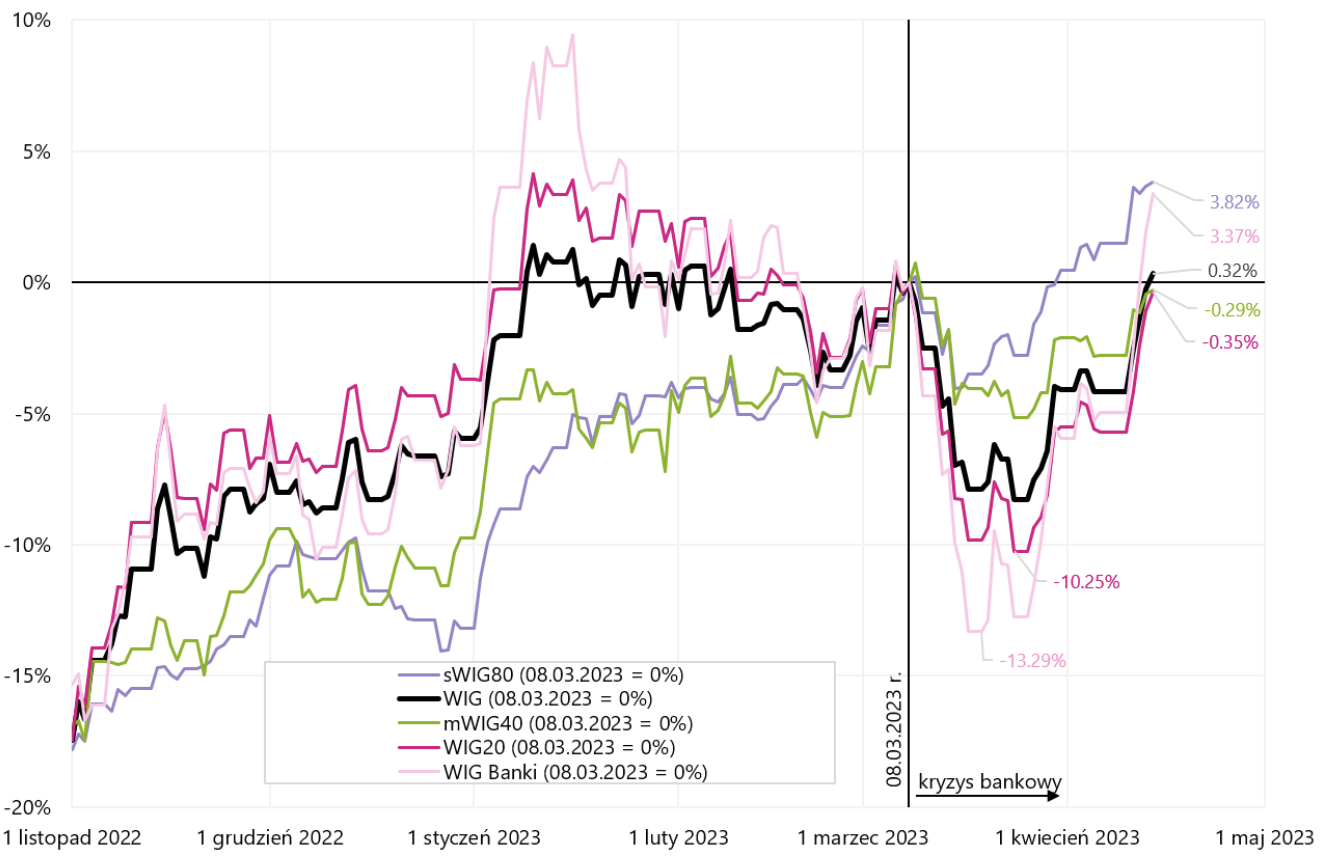

Níže uvedený graf ukazuje polské indexy od začátku bankovní krize.

Polské indexy (od 08.03.2023. března XNUMX). Zdroj: vlastní studie, stooq.pl

Dá se říci, že dnes již bankovní krize přestává rušit akciové trhy a je v praxi omezena na regionální americké banky. Proto lze, alespoň v krátkodobém horizontu, těžko očekávat, že by se tato „trhlina“ mohla vyvinout ve významný argument pro snižování sazeb.

Minimálně historicky se však na konci cyklu zvyšování úrokových sazeb obvykle něco zlomí, a pokud to má být podobné i tentokrát, nezbývá než na to čekat. Sice se může jednat o dlouhé měsíce či dokonce čtvrtletí – což nevylučuje nějaké dřívější překvapení – ale možnou delší čekací dobu lze usuzovat například z průměrné historické délky pauzy po posledním zvýšení sazeb ze strany Fedu – což je asi 8 měsíců. A pauza znamená... že se pak nic nezlomilo – protože „přestávka“ způsobí pokles úrokových sazeb.

Co bude dál na trzích - několik úvah

Současný cyklus je zcela odlišný od těch historických, i když podle mého názoru by se jen těžko dalo říci, že tradiční řád „bum-bust“ už nebude fungovat (to by znamenalo měkké přistání, nebo jen mírnou recesi - což subjektivně dává jen 20% pravděpodobnost). Zde je několik stručných úvah:

- V současné době trhy neurčují ceny podle klasického scénáře recese a nadále se zaměřovat na „boj“ centrálních bank proti inflaci. To je patrné z obecně „spolu“ pohybů dluhopisů a akcií. Akcie rostou, když výnosy vládních dluhopisů klesají, zatímco v recesi by akcie měly klesat, když výnosy dluhopisů klesají a Fed snižuje sazby. Tato fáze ještě není, protože Fed ještě nemusí o snižování sazeb ani uvažovat.

- Ve scénáři „měkkého přistání“ zvýšení inflace v USA na 9 % a sazby FED na 5,25 % a následně snížení inflace na 2 % cíle a nakonec také snížení úrokových sazeb ze strany FEDu na mnoho nižší úrovně, nezpůsobuje recesi ani silné zpomalení ekonomického růstu . Možný? Ano, ale nepravděpodobné.

- Nedostatek ocenění scénáře recese je také patrný na současném konsensu o očekávaných provozních ziscích pro S&P500, podle kterého zisky v aktuálním cyklu klesnou pouze o 4 % (pokles EPS z vysokých na nízké). Pro srovnání, během krátké recese v roce 2020 klesly zisky firem o 15 %, během recese v roce 2008 o 34 % a během recese v roce 2001 o 28 %.

- Má dluhový trh správné ceny při rychlém snižování sazeb ze strany Fedu? Ne nutně v krátkodobém horizontu. Historická „relevance“ trhu je velmi slabá. Pro příklad mohu uvést období od roku 2009, kdy trh začal cenit v rychlém zvýšení sazeb ze strany Fedu (tehdy byla sazba Fedu na nule) a naceňoval je prakticky nepřetržitě až do prvního zvýšení v prosinci 2015. Jinými slovy, trh se „mýlí“ nepřetržitě už 6 let. Aktuálně to může být podobné, že tvar křivky oceňování budoucí trajektorie úrokových sazeb se nezmění (celou dobu dolů), ale bude se posouvat pouze v čase ... dokud FED skutečně nezačne řezat. Samozřejmě to budeme počítat spíše na čtvrtletí, ne na roky, protože z pochopitelných důvodů lze očekávat, že maximální úroveň sazeb FED je mnohem kratší než minimální úroveň (neplatí pro scénář návratu inflace k vyšším úrovních, ale takový scénář, pokud nastane, již letos není).

- Klíčem k „dokončení“ cyklu však zůstává FED, která v současnosti sazby zvyšuje, nikoli je snižuje. Bude muset Fed letos snížit sazby? Ano, ale pouze pokud ho k tomu „něco nutí“. Aktuálně klesající inflaci může FED „ignorovat“ (ostatně je stále nad cílem). Trh práce ve snižování úrokových sazeb nepomáhá (míra nezaměstnanosti je na dně cyklu). Dobrá nálada na finančních trzích (např. rostoucí ceny akcií) také nepomáhá snižování úrokových sazeb, protože finanční podmínky se uvolňují (ekvivalent snižování sazeb). Poměrně silná ekonomika také nepomáhá se snižováním úrokových sazeb (aktuální prognóza růstu HDP v 1. čtvrtletí podle modelu Atlanta FED je 2,5 % - což je jistě nad potenciálem ekonomiky).

- Co tedy může pomoci Fedu snížit sazby? Různé předstihové indikátory, které ukazují na blížící se recesi. I v posledních minutách Fedu se objevuje záznam o přicházející mírné recesi. Ale mandát Fedu není pro předstihové ukazatele, ale spíše pro řady, které v cyklu výrazně zaostávají – jako je zaměstnanost nebo míra inflace!

- Ale může to být i ve prospěch Fedu, protože historické zkušenosti v boji s inflací spíše naznačují nutnost ponechat sazby na vysoké úrovni po delší dobu.

Souhrn

Uplynulý týden byl pro akciové trhy mírně pozitivní a pro dluhopisové trhy mírně negativní. Zdá se, že akciové trhy dosáhly bodu „pozastavení/pozastavení“ – odkud další významný pohyb nahoru nebo dolů může být z krátkodobého hlediska obtížný. Silně jestřábí FED, návrat inflace, nebo nějaký jiný „crack“ něčeho na finančních trzích nebo v reálné ekonomice by mohl trhy vyvést z takové rovnováhy (ale je nepravděpodobné, že by to byla poslední „bankovní krize“ která pomalu přechází do historie).

I když trhy vidí/cenu v hrozícím snížení úrokových sazeb (což de facto může být „základním palivem“ pro růst akcií), ale FED má v současné době „velký komfort“ v oponování trhu. Jinými slovy, je těžké alespoň krátkodobě naznačit, co by FED „donutilo“ rychle snížit sazby.

Současný cyklus ale stejně skončí, když Fed sníží úrokové sazby. Buď to budou škrty kvůli chybějící recesi a překonání inflace (pak bychom mohli nastartovat nový boom akcií víceméně ze současných relativně vysokých úrovní), nebo budeme čelit recesi/možná „prasknutí“ něčeho v ekonomika/trhy – pak snížení sazeb bude znamenat začátek nového býčího trhu, ale pravděpodobně z nižších úrovní, než jsou ty současné.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.