Společnost Pepsi Co. - je to mnohem víc než sladké nápoje [Průvodce]

Období zvýšené inflace je pro řadu podniků na jedné straně hrozbou a na druhé straně příležitostí. Společnosti, které mají tzv cenová síla, tj. potenciál zvýšit vaše náklady na zákazníka. Majitelé silných spotřebitelských odvětví mají potenciál ke zvýšení cen. V dnešním článku si představíme operativní činnost Společnost Pepsi Co, která je jednou z největších společností působících na trhu nápojů a občerstvení. Společnost patří do index S&P 500, která sdružuje největší veřejně obchodované společnosti ve Spojených státech. Na konci 30. března 2022 byla kapitalizace společnosti vyšší než 229 miliard USD. Pepsi zaměstnávala na konci roku 2021 309 000 zaměstnanců, z toho 129 000 jen ve Spojených státech.

Společnost Pepsi Co. prodává své produkty ve více než 200 zemích a teritoriích. Dvě hlavní skupiny produktů jsou nápoje oraz Foods (slané i sladké). Za zmínku také stojí, že v roce 2022 začala PepsiCo distribuovat Hard MTN Dew. Je to alkoholický nápoj vyráběný veřejně obchodovanou Boston Beer Company. Obsah alkoholu v nápoji je 5 %.

Ve své účetní závěrce společnost rozděluje své aktivity do sedmi segmentů:

- FLNA (Frito-Lay Severní Amerika)

- QFNA (Quaker Foods Severní Amerika)

- PBNA (PepsiCo Beverages North America)

- LatAm (Latinská Amerika)

- Evropa

- AMEASA (Afrika, Střední východ, Jižní Asie)

- APAC (Asie a Tichomoří, Austrálie, Nový Zéland, Čína)

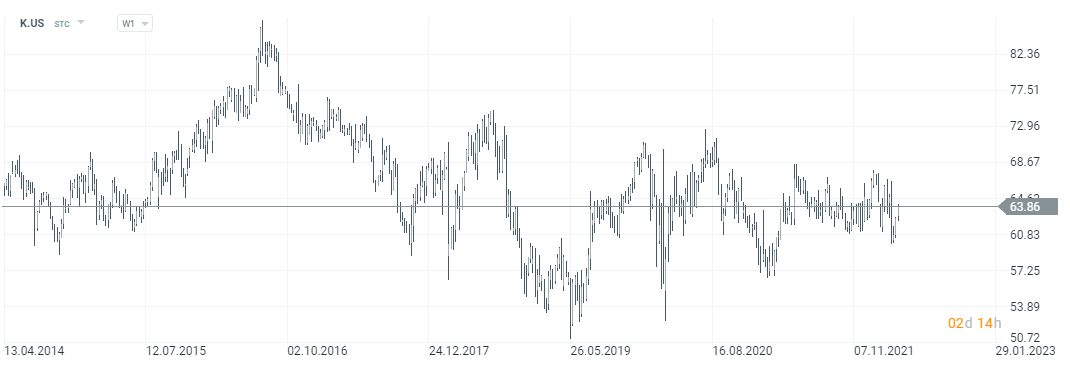

Burzovní graf Pepsi Co., interval W1. Zdroj: xNUMX XTB.

Frito-Lay Severní Amerika (FLNA)

Na rozdíl od Coca-Coly má Pepsi díky akvizici Frito Lay silnou obchodní nohu zaměřenou na prodej občerstvení.. PepsiCo se spojila s FritoLay v roce 1965. FLNA je segment zodpovědný za prodej slaných pochutin v Severní Americe. FLNA je zodpovědná za výrobu, distribuci a prodej slaných snacků pod značkou Frito-Lay. Frito-Lay je ve vlastnictví značek jako Doritos, Fritos, Lay's, Ruffles a Tostitos. Kromě toho má FLNA společný podnik se Strauss Group, který vyrábí, distribuuje a prodává dipy značky Sabra.

Čisté výnosy vzrostly v roce 2021 o 8 % díky nárůstu objemu výroby a růstu cen. Objemově se tržby zvýšily o 2 %. Kromě lepších prodejů stávajících produktů měla na lepší objem prodeje vliv akvizice BFY Brands Inc. Akvizice BFY Brands více než kompenzovala slabší prodeje Tostistos (dvouciferný pokles tržeb). Provozní zisk se ve stejném období zvýšil o 5,5 %, tedy mnohem méně než vykázané výnosy. Jedním z důvodů bylo zvýšení cen surovin, které snížilo provozní zisk o 4 procentní body. Ziskovost se zlepšila zavedením zvýšení efektivity výroby a dopravy, které částečně pokrylo vyšší náklady na suroviny.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 17 078 | 18 189 | 19 608 |

| provozní zisk | 5 258 | 5 340 | 5 633 |

| provozní marže | 30,79% | 29,36% | 28,73% |

Quaker Foods Severní Amerika (QFNA)

Quaker Foods je značka získaná společností PepsiCo v roce 2001 za přibližně 14 miliard dolarů. Byl to kontroverzní krok a někteří analytici jej považovali za plýtvání kapitálem společnosti. Již více než 20 let má Pepsi díky akvizici společnosti Quaker expozici v segmentech ovesných vloček, cereálií, granolových tyčinek a těstovin. Do tohoto segmentu patří také sirupy Pearl Milling Company a produkty Rica-A-Roni. Produkty ze segmentu QFNA jsou prodávány nezávislým distributorům a obchodům.

Zdroj: worldbakers.com

V roce 2021 zaznamenal tento segment značné problémy. Na rozdíl od ostatních segmentů nezaznamenala výrazný nárůst tržeb. Hlavním důvodem byl velmi slabý objem prodeje, který se meziročně snížil o 7 %. Hlavním důvodem byl velmi špatný prodej sirupů na palačinky a cereálie. Prodej těchto produktů klesal dvouciferným tempem. Menší propady zaznamenaly i další produktové skupiny, např. ovesné vločky (jednociferný pokles tržeb). Mírně negativně se přitom do výše výnosů promítl i vliv kurzu. Poklesy objemu však byly pokryty zvýšením ceny. Společnosti se sice podařilo zvýšit ceny, ale nedokázala přenést všechny náklady na zákazníka. To vedlo k poklesu provozního zisku až o 14 % r/r. Důvodem bylo zvýšení nákladů na dopravu nebo vyšší ceny surovin. Samotné náklady na suroviny snížily provozní výsledek o 8 procentních bodů.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 2 482 | 2 742 | 2 751 |

| provozní zisk | 544 | 669 | 578 |

| provozní marže | 21,92% | 24,40% | 21,05% |

PepsiCo Beverages North America (PBNA)

Zdroj: pepsibeveragefacts.com

Je to segment, který zahrnuje nápoje složené z takových matek jako Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. Společnost si uvědomuje, že pokles spotřeby cukru ve společnosti má negativní dopad na prodej produktů společnosti. Z tohoto důvodu společnost zavádí produktovou řadu „Zero“, která je méně kalorická než „normální“ produkty. Kromě výroby a prodeje nápojů v tomto segmentu společnost své nápoje také stáčí. PBNA má vlastní stáčírny, hotové výrobky jsou prodávány nezávislým distributorům a obchodům. Stojí za to dodat, že společnost má také dohody s nezávislými stáčírnami, což společnosti umožňuje být flexibilnější při plnění požadavků zákazníků. Pepsi má společné podniky na prodej hotového čaje a kávy. Lipton Iced Teas se prodávají ve spolupráci s Unilever. Nápoje na bázi kávy se zase prodávají ve spolupráci se Starbucks. V Severní Americe Pepsi vyrábí a distribuuje nápoje na základě licence od Keurig Dr. Pepř (Crush, Dr Pepper, Schweppes). V roce 2022 Pepsi restrukturalizovala PBNA. Podíly ve značkách jako Tropicana, Naked a menších džusů byly prodány PAI Partners. Pepsi nadaj má po prodeji některých akcií v segmentu džusů 39% podíl.

Prodej nápojů v Severní Americe v roce 2021 meziročně vzrostl přibližně o 12 %. Bylo to způsobeno jak nárůstem objemu prodeje (+ 6 % y/y), tak růstem cen (+ 5 % y/y). Hlavním motorem růstu objemu prodeje v roce 2021 byly nesycené nápoje (NCB), jejichž tržby vzrostly o 7 % y/y. Kvantitativní nárůst prodaných nápojů typu NCB byl způsoben dvouciferným nárůstem prodeje balené vody a energetických nápojů. Značka Gatorade a nápoje na bázi čaje byly mnohem pomalejší (jednociferné). Za zmínku stojí, že prodej sycených nápojů se ve stejném roce zvýšil o 4 %. Za zmínku stojí, že provozní výsledek Pepsi byl meziročně o 26 % vyšší, mimo jiné díky úsporám ve výrobní fázi a nižším daňovým nákladům (úlevy atd.) způsobeným Pandemie covid-19. Stejně jako ostatní segmenty se i výroba nápojů potýkala s vyššími surovinovými náklady.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 21 730 | 22 559 | 25 276 |

| provozní zisk | 2 179 | 1 937 | 2 442 |

| provozní marže | 10,03% | 8,59% | 9,66% |

Latinská Amerika (LatAm)

Zdroj: pinterest.com

Dalším segmentem je latinskoamerický trh. Pepsi neodděluje segmenty Frito-Lay, Quaker a nápoje. V segmentu LatAm společnost vyrábí, distribuuje a prodává slané snacky následujících značek: Cheetos, Doritos, Emperador, Lay's, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas a Tostitos. Segment nápojů prodává nápoje jako 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade a H2oh!. Nápoje se prodávají autorizovaným nezávislým stáčírnám a poté se prodávají nezávislým distributorům a obchodům. Segment Quaker zahrnuje hlavní produkty společnosti (ovesné vločky, snídaňové cereálie). Za zmínku také stojí, že na latinskoamerickém trhu spolupracuje Pepsi s Unilever (joint ventures) při prodeji ledového čaje Lipton.

Tržby PepsiCo v zemích Latinské Ameriky vzrostly o 17 % r/r. Nárůst byl způsoben lepším objemem prodeje než před rokem (+ 4 %) a růstem cen (+ 10 %). Prodej občerstvení z hlediska objemu se v roce 2021 zvýšil o 3,5 %, zejména díky dobrým tržbám v r. Brazílie i Mexiko. V segmentu nápojů se objem zvýšil o 8 %. Dobré prodeje nápojů byly mimo jiné výsledkem dvouciferných prodejů v Argentině a Chile. Provozní zisk na latinskoamerickém trhu vzrostl o 33 %, zejména díky růstu tržeb, zlepšené efektivitě výroby a nižšímu daňovému zatížení v Brazílii kvůli korporátní pomoci COVID-19. Tyto faktory více než kompenzovaly náklady na rostoucí ceny surovin pro občerstvení a nápoje.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 7 537 | 6 942 | 8 108 |

| provozní zisk | 1 141 | 1 033 | 1 369 |

| provozní marže | 15,14% | 14,88% | 16,88% |

Evropa

Jedná se o jeden z nejdůležitějších segmentů společnosti. Je to proto, že samotný trh má potenciálně stovky milionů bohatých spotřebitelů. Stejně jako v případě trhu LatAm PepsiCo neodděluje další segmenty. Z tohoto důvodu uváděné prodeje v Evropě zahrnují nápoje, občerstvení a produkty Quaker. V případě občerstvení se v Evropě prodávají produkty značek jako Chhetos, Lay's, Doritos, Ruffles a Walkers. V případě nápojů jde však o přední značky z hlediska prodejů Pepsi, 7UP oraz Mirinda. PepsiCo si samozřejmě uvědomuje, že v evropské společnosti je cukr „pod cenzurou“. Z tohoto důvodu rozvíjí prodeje „nulových“ produktů jako Diet Pepsi nebo Pepsi Max. Za zmínku stojí, že PepsiCo měla silné zastoupení v Rusku, kde v roce 2010 získala za více než 4 miliardy dolarů většinový podíl ve společnosti Wimm-Bill-Dann, která vlastnila takové značky jako „We like Sad“ a „Agusha“. I v dalších evropských zemích se společnost snaží rozvíjet nabídku nesycených nápojů a balené vody. V případě džusů má PepsiCo stejně jako v USA 39% podíl ve společných podnicích s PAI Partners (to platí pro značky jako Tropicana nebo Naked). I na tomto trhu spolupracuje Pepsi s Unileverem při prodeji hotových nápojů pod značkou Lipton (např. Lipton Ice Tea). Sluší se dodat, že v Evropě spravuje PepsiCo vlastní stáčírny a distribuční centra.

Čisté výnosy na evropském trhu vzrostly během roku o 9 %.. Objem prodeje se v roce 2021 zvýšil o 4,5 %, přičemž zvýšení cen se promítlo do nárůstu výnosů o 4 procentní body. Trh s občerstvením vzrostl v objemu o 4 %, zejména díky dvoucifernému růstu v Turecku a dobrým prodejům v Rusku a Polsku. To více než kompenzovalo jednociferný pokles tržeb ve Spojeném království. Na trhu s nápoji se tržby zvýšily o 8 % (objem). Důvodem byl dvouciferný růst v Rusku, Turecku a Spojeném království. Prodej ve Francii také vypadal velmi dobře (nárůst o více než 5 %), zatímco německý trh si nevedl dobře (prodej klesl). Nárůst tržeb se nepromítl do zlepšení marže. Provozní zisk klesl na evropském trhu o 4,5 % r/r. Důvodem byl nárůst nákladů na suroviny (+ 28 % r/r) a nákladů na restrukturalizaci, které snížily provozní zisk o 2,5 %. Nárůst nákladů byl pokryt nižšími veřejnými odvody (úlevy během COVID-19) a zlepšením provozní efektivity. Za zmínku stojí, že implementace nového ERP (Enterprise Resource Planning) měla za následek dočasné snížení efektivity operací ve Spojeném království ve 2021. čtvrtletí XNUMX.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 11 728 | 11 922 | 13 038 |

| provozní zisk | 1 327 | 1 353 | 1 292 |

| provozní marže | 11,31% | 11,35% | 9,91% |

Afrika, Střední východ a jižní Asie (AMESA)

Zdroj: betterretailling.com

Dalším segmentem, který PepsiCo vydává, je AMESA, tedy země Afriky, Středního východu a jižní Asie. Tyto trhy jsou pro společnost zvláště atraktivní z dlouhodobého hlediska. Přestože domácnosti ve většině zemí AMESA mají mnohem nižší příjmy než evropské země a také Kanada a Spojené státy, mohou se pochlubit mnohem rychlejším růstem mezd a obrovským počtem obyvatel. Není tedy divu, že se PepsiCo snaží být přítomna v zemích s velmi dobrou demografickou strukturou (především africké země). Segment AMESA zahrnuje výnosy ze segmentů občerstvení, nápojů a produktů Quaker. Na tomto trhu společnost kromě světových značek prodává i lokální značky jako Kurkure, Sasko, Spekko, White Star. Segmentu nápojů dominují značky jako 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew a Pepsi. Stejně jako v Evropě má PepsiCo vlastní stáčecí a distribuční zařízení. Podporuje však i prodej svých produktů nezávislým distributorům.

Tržby v segmentu AMESA vzrostly o 33 % r/r, ale akvizice Pioneer Foods byla zodpovědná za růst až o 14 procentních bodů. Na druhé straně 7 % nárůstu výnosů bylo způsobeno nárůstem objemu a 4 % nárůstem cen. Indický a pákistánský trh si vedly velmi dobře v segmentu občerstvení, který oba rostly dvouciferným tempem (bez vlivu akvizice Pioneer Foods). Dobře si vedl i blízkovýchodní trh. Na druhé straně se jihoafrický trh po odečtení vlivu akvizic zmenšil o několik procent. V segmentu nápojů vzrostl objem během roku o 20 %, zejména díky silnému prodeji v Indii a Pákistánu. Dvouciferná tempa růstu byla zaznamenána také v zemích Blízkého východu. Provozní zisk se během roku zvýšil o 43 %, z čehož 31 procentních bodů bylo způsobeno akvizicí Pioneer Foods. Vyšší tržby a vyšší provozní efektivita umožnily více než pokrýt nárůst nákladů na suroviny.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 3 651 | 4 573 | 6 078 |

| provozní zisk | 671 | 600 | 858 |

| provozní marže | 18,38% | 13,12% | 14,11% |

Asie a Tichomoří, Austrálie a Nový Zéland a oblast Číny

Zdroj: pepsiphilippines.com

Posledním segmentem odděleným společností PepsiCo je APAC. Tento segment má také geografické členění, nikoli členění podle produktů. Výsledkem je, že zahrnuje občerstvení, nápoje a produkty Quaker. Cheetos, Doritos a Lay's jsou nejprodávanější v segmentu občerstvení. Portfolio však zahrnuje i lokální značky, jejichž nejlepším příkladem je BaiCaoWei. V segmentu nápojů se velmi dobře prodávají známé značky (Mirinda, 7UP, Pepsi) a regionální nápoj Sting. Značka Tropicana se vyvíjí na trhu APAC ve spolupráci s Tingyi. Segment nápojů je prodáván nezávislým distributorům a obchodům. Za zmínku stojí, že PepsiCo na tomto trhu kromě hotových výrobků prodává i koncentráty používané při výrobě nápojů.

Čisté výnosy tohoto trhu vzrostly v roce 2021 o 34 %. Téměř polovina tohoto nárůstu (15 procentních bodů) byla způsobena akvizicí Be & Cheery. Na trhu APAC vzrostly tržby podle objemu o 12 % r/r. To byl nejlepší výsledek ze všech segmentů hlášených společností PepsiCo. Hlavním důvodem byly velmi dobré tržby na trhu nápojů (+ 13 % r/r). Největší vliv měl čínský trh, který v roce 2021 rostl dvouciferným tempem. Mnohem pomaleji se vyvíjely filipínské a thajské trhy, kde objem prodaných nápojů rostl jednociferným tempem. PepsiCo si vedla na vietnamském trhu velmi špatně (pokles objemu prodeje). Na trhu s občerstvením společnost PepsiCo oznámila 19% nárůst objemu, ale akvizice Be & Cherry byla zodpovědná za nárůst o 16 procentních bodů. Nejlépe si vedl čínský trh v segmentu občerstvení a vykázal dvouciferný růst. Provozní zisk segmentu APAC se za poslední rok zvýšil o 14 % (2 % je vliv akvizic). Pomalejší růst zisku než tržeb byl důsledkem růstu nákladů na suroviny a marketingových kampaní zaměřených na zvýšení povědomí o značkách společnosti mezi spotřebiteli.

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 2 919 | 3 445 | 4 615 |

| provozní zisk | 477 | 590 | 673 |

| provozní marže | 16,34% | 17,12% | 14,58% |

Jaká je distribuce produktů

Produkty společnosti jsou dodávány prostřednictvím modelu DSD (direct-store-delivery), dodáním na sklad nebo prostřednictvím externí distribuční sítě. V modelu DSD jsou produkty PepsiCo dodávány přímo do prodejen zákazníka. Dodávka je organizována jak z vlastních zdrojů, tak prostřednictvím partnerství s externími stáčírnami nebo distributory. Nejběžnější dodávka DSD je pro produkty, které vyžadují časté dodávky.

Ve skladovém modelu společnost dodává své produkty do skladů zákazníků, kteří pak samostatně doplňují zásoby svých prodejen. Je to levnější způsob doručování nápojů a občerstvení. Tento model dodávky se používá u produktů, které mají delší dobu prodeje.

Využití externích distributorů je zaměřeno na optimalizaci nákladů a obvykle se týká speciálních prodejních modelů nebo míst, kde není plně rozvinuta vlastní distribuční síť. Společnost využívá služeb externích distributorů v případě automatů nebo dodávek občerstvení do restaurací, firem, škol a stadionů.

Dodavatelé

Zelenina, ovoce a obiloviny se používají při výrobě občerstvení, nápojů a produktů Quaker. Největší poptávku má firma po jablkách, pomerančích, kukuřici, bramborách, ananasech, grapefruitech, rýži, cereáliích, mléce a paprice. Kromě toho společnost spotřebuje velké množství koncentrátů šťáv, esencí chutí, oleje, sladidel a cukru. Zapomenout nelze ani na vodu, která se také používá ve výrobním procesu. Společnost Pepsi Co. spotřebuje také velké množství PET lahví, skla, hliník atd. Společnost se snaží získat část zdrojů z recyklace, ale ne ve všech oblastech je schopna realizovat strategii „zero waste“.

Vzhledem k tomu, že firma není zcela vertikálně integrovaná, musí suroviny a polotovary nakupovat na trhu. Společnost Pepsi Co. má specializovaný nákupní tým, který se snaží nakupovat produkty za dostupnou cenu a minimalizovat riziko kolísání cen surovin. K tomuto účelu se mimo jiné používají deriváty. Další možností, kterou firma využívá, je podepisování smluv za pevnou cenu. Tyto aktivity umožňují lépe řídit cenu produktů společnosti, což jí umožňuje dosahovat relativně stabilní provozní marže.

zákazníky Pepsi Co

Stáčírna Pepsi, zdroj: itsupplychain.com

PepsiCo má velmi roztříštěnou zákaznickou základnu. Mezi zákazníky společnosti patří místní obchody s potravinami, diskontní prodejny, supermarkety, e-commerce prodejci a externí distributoři. Největším zákazníkem společnosti je řetězec Walmart, který je zodpovědný za 13 % tržeb společnosti. V případě ukončení spolupráce s tímto mezinárodním řetězcem supermarketů by se výrazně snížily tržby a zisky v segmentech jako FLNA, QFNA a PBNA. Za zmínku však stojí, že následní zákazníci nejsou zodpovědní za více než 5 % tržeb společnosti. To má pozitivní stránku, protože při vyjednávání má výhodu majitel velkých značek, nikoli místní prodejní síť. Ne vždy však jednání probíhají hladce. Dozvěděli se o tom zákazníci polského řetězce Biedronka, který přestal prodávat produkty Pepsi Co. z důvodu neprodloužení smlouvy.

Společnost Pepsi Co. také prodává své produkty nezávislým stáčírnám, kteří mají exkluzivní smlouvy a mohou prodávat hotový produkt v oblasti definované ve smlouvě. Společnost se také snaží povzbudit své zákazníky, aby prodávali více. Nezávislí distributoři a obchody dostávají speciální slevy na základě objemu prodeje. Smlouvy se obvykle podepisují na rok a po uplynutí této doby jsou sjednávány, což někdy společnosti umožňuje zvýšit prodejní limity, na kterých závisí rabaty.

Finanční výsledky Pepsi Co.

Historicky společnost generuje přibližně 45 % svých ročních tržeb z nápojů. Proporce se za poslední tři roky nezměnily. Stojí za zmínku, že na latinskoamerickém trhu tvoří prodej nápojů přibližně 10 % celkových příjmů segmentu. Na trhu APAC tvoří nápoje přibližně 20 % všech prodejů, zatímco v AMESA 30 %. Mimo Severní Ameriku pouze evropský trh generuje více příjmů z nápojů než z občerstvení (55 % -45 %).

Přestože má společnost silné spotřebitelské značky, což by se mělo promítnout do „cenové síly“, provozní marže společnosti systematicky klesá. Mezi lety 2017 a 2021 se snížila o téměř 2 procentní body. Pravděpodobná vyšší inflace v příštích letech by mohla být pro společnost složitým prostředím. Ve scénáři, kdy všechny náklady nelze přenést na zákazníka, bude provozní marže dále klesat. Současná úroveň marže je na úrovni průměru let 2012-2013. Společnost má stále velmi stabilní byznys (není vidět „efekt COVID-19“), což ji řadí mezi stabilní společnosti generující slušné zisky. Stojí za zmínku, že společnost efektivně alokuje svůj vlastní kapitál. ROE Pepsi nikdy nekleslo pod 40 % v analyzovaném období. Navíc rentabilita aktiv je také slušná a v roce 2021 činila 8,2 %.

| milionů USD | 2017 | 2018 | 2019 | 2020 | 2021 |

| příjmy | 63 525 | 64 661 | 67 161 | 70 372 | 79 474 |

| provozní zisk | 10 627 | 10 376 | 10 719 | 10 936 | 11 798 |

| provozní marže | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| Čistý zisk | 4 853 | 12 513 | 7 314 | 7 120 | 7 618 |

| základní kapitál | 10 981 | 14 602 | 14 868 | 13 552 | 16 151 |

| JIKRY | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

zdroj: vlastní studie založená na výročních zprávách společnosti

Vygenerovaná hotovost

O vytvořenou hotovost se společnost velkoryse dělí s akcionáři. Za posledních 5 let (2017-2021) Pepsi vygenerovala přibližně 32 miliard USD ve volné hotovosti (provozní hotovost mínus kapitálové výdaje). Prostředky byly alokovány na výplatu dividend (26 miliard USD) a nákup akcií (9,6 miliard USD).

| miliony dolarů | 2017 | 2018 | 2019 | 2020 | 2021 |

| Peněžní toky z provozní činnosti | 10 030 | 9 415 | 9 649 | 10 613 | 11 616 |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | 7 061 | 6 133 | 5 417 | 6 373 | 6 991 |

| dividenda (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| sdílet zpětný odkup (-) | -2 145 | - 2 103 | - 3 114 | - 2 096 | -198 |

zdroj: vlastní studie založená na výročních zprávách společnosti

Struktura dluhu

Pepsi má přibližně 36 miliard USD v úrokovém dluhu, z čehož 3,87 miliardy USD je splatných v roce 2022. Společnost nemá problémy s dluhovou službou. Za zmínku stojí, že většina dluhu je splatná v letech 2027 až 2060 (24,3 miliardy dolarů). Aktuální úroková sazba z těchto závazků má efektivní úrokovou sazbu mezi 2,2 % a 3,2 %. Některé dluhopisy s pevnou sazbou byly změněny na dluhopisy s proměnlivou sazbou. K tomuto účelu byly použity úrokové deriváty.

Za posledních 5 let společnost výrazně zvýšila svůj dluh, což je vidět jak v nominálním vyjádření, tak v poměru čistého dluhu k EBITDA. Za zmínku stojí, že v letech 2012-2016 se čistý dluh společnosti pohyboval kolem 20 miliard dolarů. Prostředí nízkých úrokových sazeb povzbudilo vedení společnosti k většímu zadlužení, což mělo za následek zvýšení finanční páky. Poměr dluhu k EBITDA je však stále na rozumné úrovni.

| miliard GBP | 2017 | 2018 | 2019 | 2020 | 2021 |

| čistý dluh * | 19 771 | 23 328 | 27 890 | 36 292 | 36 390 |

| EBITDA | 12 772 | 12 571 | 12 985 | 13 332 | 14 373 |

| dluh / EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

* čistý dluh také zahrnuje finanční závazky před zdaněním vůči bývalým zaměstnancům. zdroj: vlastní studie na základě výročních zpráv společnosti

Soutěž

Trh s občerstvením a nápoji je velmi konkurenční. Společnost Pespi Co. o zákazníky se musí ucházet jak s globálními značkami působícími ve stovkách zemí, tak s lokálními výrobci nápojů a snacků se zavedenou pozicí. Největším konkurentem společnosti je Koka-kola, která má velmi bohaté portfolio značek nápojů (mj. Coca-Cola, Sprite, Fanta). PepsiCo navíc stále konkuruje společnostem jako např Kellogg (nejlépe známý pro své vločky a hranolky), Kraft Heinz, Mondelez, Keurig Dr Pepper, Monster Beverage, Nestlé, Red Bull CZY Značky Utz.

Vzhledem k obrovskému nasycení trhu musí PepsiCo konkurovat známosti značky (rozsáhlé marketingové kampaně), ceně, kvalitě produktů, balení, novinkám a reagovat na měnící se chutě zákazníků (voda, džusy, méně cukru).

Koka-kola

Historie společnosti sahá až do roku 1886. Je to jedna z nejznámějších společností vyrábějících a prodávajících nealkoholické nápoje. Mezi značky vlastněné společností patří: Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Společnost proto kromě silného portfolia značek nabízejících sycené sladké nápoje disponuje také segmenty džusů a balených vod. společnost zaměstnává přes 79 000 lidí. Sídlo společnosti se nachází v Atlantě (Gruzie). Kapitalizace společnosti je 268 miliard dolarů.

| miliony dolarů | 2018 | 2019 | 2020 | 2021 |

| příjmy | 34 300 | 37 266 | 33 014 | 38 655 |

| provozní zisk | 10 203 | 10 625 | 9 990 | 11 321 |

| provozní marže | 29,74% | 28,51% | 30,26% | 29,28% |

| Čistý zisk | 6 434 | 8 920 | 7 747 | 9 771 |

Burzovní graf Coca-Coly, interval W1. Zdroj: xNUMX XTB.

Monster nápoj

Společnost byla založena v roce 1985. V roce 2012 změnila svůj název z Hansen Natural Corporation na Monster Beverage Corporation. Společnost je výrobcem energetických nápojů, sycených sladkých nápojů, nesycených nápojů, ledových čajů, limonád, sportovních nápojů a výrobků na bázi kávy nebo mléka. Hlavní značkou společnosti je Monster. Společnost uvedla na trh řadu produktů značky monster. To jsou mj. Monster Energy, Java Monster, Muscle Monster, Espresso Monster, Punch Monster nebo Juice Monster. Kromě toho společnost také prodává nápoje NOS, Burn, Samurai a Gladiator. Kapitalizace společnosti přesahuje 40 miliard dolarů.

| miliony dolarů | 2018 | 2019 | 2020 | 2021 |

| příjmy | 3 807 | 4 200 | 4 598 | 5 541 |

| provozní zisk | 1 310 | 1 414 | 1 633 | 1 802 |

| provozní marže | 34,41% | 33,67% | 35,52% | 32,52% |

| Čistý zisk | 993 | 1 107 | 1 409 | 1 377 |

Burzovní graf Monster Beverage, interval W1. Zdroj: xNUMX XTB.

Kellogg

Společnost byla založena v roce 1906. Jde o společnost, která se specializuje na výrobu přesnídávek a balených potravin. Je tedy zčásti konkurentem Quaker a Frito Lay. Kellogg je výrobcem chipsů, sušenek, cereálií, těstovin a zeleninových produktů. Vlastní značky jako Pringles, Cheez-it, Corn Flakes a Crunchy Nut. Současná kapitalizace společnosti přesahuje 20 miliard dolarů.

| miliony dolarů | 2018 | 2019 | 2020 | 2021 |

| příjmy | 13 547 | 13 578 | 13 770 | 14 181 |

| provozní zisk | 1 803 | 1 606 | 1 855 | 2 022 |

| provozní marže | 13,31% | 11,83% | 13,47% | 14,26% |

| Čistý zisk | 1 336 | 960 | 1 251 | 1 488 |

Kellog burzovní graf, interval W1. Zdroj: xNUMX XTB.

Společnost Pepsi Co. jako dividendový aristokrat

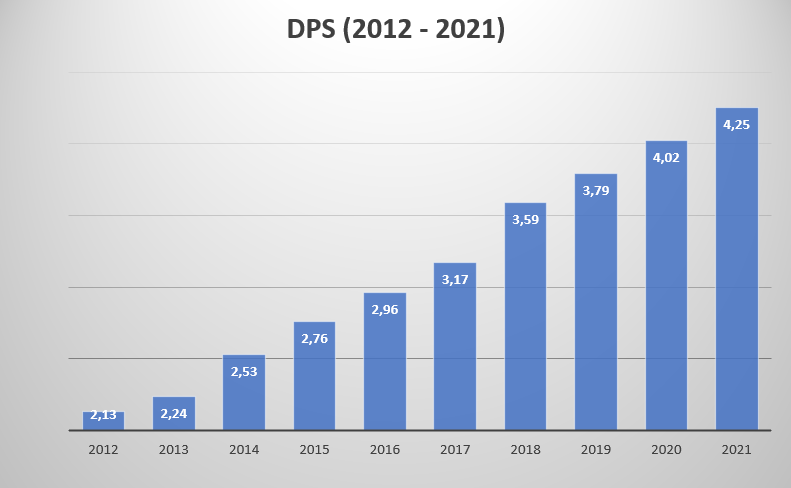

Pepsi je ideální pro dividendové investování. Toto je společnost, která je nyní Dividendový aristokratprotože vypláceli více dividend na akcii (DPS) každý rok za posledních 49 let. Za posledních 10 let se dividenda vyplácená společností na akcii téměř zdvojnásobila. Trend by měl být zachován i v dalších letech.

Nárůst DPS je způsoben třemi faktory:

- zvýšení zisků,

- zvýšení výplatního poměru,

- Nákup akcií.

Čím vyšší je čistý zisk, tím větší je fond sdílený s akcionáři společnosti. V případě Pepsi se mezi lety 2012 a 2021 čistý zisk zvýšil z 6,18 miliardy dolarů na 7,62 miliardy dolarů.

Výplatní poměr je poměr vyplacené dividendy k vytvořenému čistému zisku. Čím vyšší je výplatní poměr, tím menší je prostor pro zvýšení dividendy. Aktuálně je to 76 %, zatímco v roce 2016 to bylo 67 %.

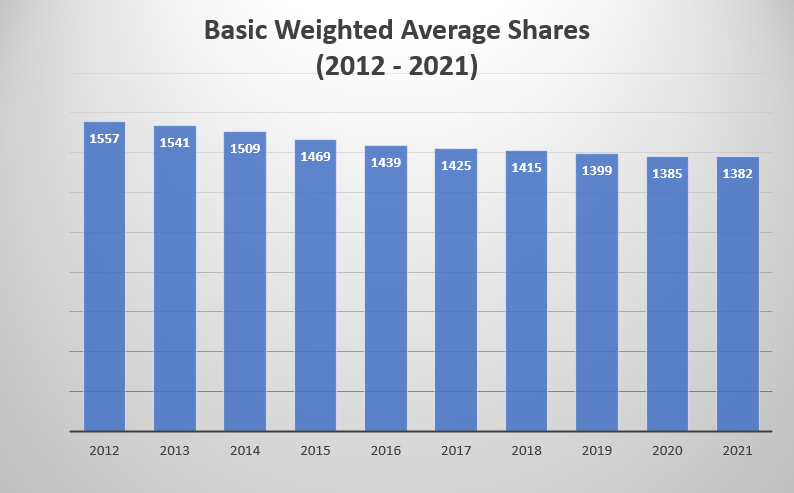

Zpětný odkup akcií je dalším motorem pro zvýšení dividend na akcii. Zpětný odkup akcií umožňuje zvýšení dividendy na akcii, i když se nominální hodnota vyplácené dividendy nezvýší. Za posledních 10 let se počet akcií snížil o 11,2 %.

Jak můžete investovat do Pepsi

Společnost je kotována na americké burze cenných papírů jako jedna ze složek indexu S & P500. Kromě investic do akcií může investor koupit ETF s vystavením Americký trh spotřebního zboží. Lze uvést jako příklad iShares US Consumer Staples ETF. K 30. březnu 2022 byla Pepsi v tomto ETF 10,23 % hmotnosti. Kromě toho může investor využívat deriváty, které mu dávají expozici vůči akciím PepsiCo, například ve formě CFD.

Kam investovat do Pepsi Co. a ETF

Stále větší počet forexových brokerů má k těmto instrumentům poměrně bohatou nabídku akcií, ETF a CFD.

Například na XTB Dnes zde najdeme přes 3500 400 akciových nástrojů a XNUMX ETF, a Saxo Bank přes 19 000 společností a 3000 XNUMX ETF fondů.

| makléř |  |

||

| Konec | Polska | Dania | Kypr * |

| Počet nabízených burz | 16 výměn | 37 výměn | 24 burz |

| Počet akcií v nabídce | cca 3500 XNUMX - akcií cca 2000 - CFD na akcie |

19 000 - akcií 8 800 - CFD na akcie |

cca 3 000 - CFD na akcie |

| Množství nabízené ETF | cca 400 - ETF cca 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

cca 100 - CFD na ETF |

| provize | 0% provize až do výše obratu 100 000 EUR / měsíc | dle ceníku | Spread závisí na nástroji |

| Minimální vklad | 0 zł (doporučeno min. 2000 500 PLN nebo XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

* Nabídka PLUS500 CY

CFD jsou komplexní nástroje a přicházejí s vysokým rizikem rychlé ztráty peněz díky pákovému efektu. Od 72% do 89% z účtů retailových investorů zaznamenávají peněžní ztráty v důsledku obchodování s CFD. Přemýšlejte o tom, zda rozumíte tomu, jak CFD fungují a zda si můžete dovolit vysoké riziko ztráty peněz.

Souhrn

Pepsi je stabilní společnost, která je strojem generujícím volný peněžní tok. I přes nepříznivý trend „odcházení“ zákazníků od produktů na bázi cukru a tuků společnost neustále zvyšuje své tržby. Společnost i přes slušné marže a vysoký volný cash flow (FCF) dbá na efektivitu investovaného kapitálu. Z tohoto důvodu společnost neustále vyvíjí projekty automatizace a snižování nákladů. Očekává se, že opatření do konce roku 1 ušetří 2026 miliardu dolarů. Pepsi není silně závislá na ruském byznysu. Tato země je zodpovědná za zhruba 4 % tržeb společnosti. Podíl Ukrajiny je ještě menší. Pepsi je z hlediska výnosů velmi dobře diverzifikovaná společnost, čehož nejlepším důkazem je vlastnictví Frito Lay. Konkurenční Coca-Cola působí pouze v odvětví nápojů.

Pepsi také pozorně sleduje změny ve spotřebitelských návycích. Začalo více investovat do digitalizace a zvýšení podílu online reklamy (i na mobilních zařízeních). Rozvíjí se i online prodej. V roce 2021 vygenerovalo 5 největších trhů elektronického obchodování tržby 4 miliardy dolarů. Společnost neustále rozšiřuje své portfolio společností přebíráním značek jako Pioneer Foods, Muscle Milk a Sodastream.. Někdy však dochází k deinvestování. Příkladem je nedávný prodej značek Tropicana a Naked společnosti PAI Partners za 3,5 miliardy dolarů (Pepsi stále vlastní 39 % společného podniku v Severní Americe a Evropě).

Společnost má bezpečný poměr dluhu k vlastnímu kapitálu 2,58 a slušný čistý dluh k EBITDA (2,53).. To výrazně omezuje možnost společnosti odkupovat akcie. Při současné kapitalizaci by 2% zpětný odkup akcií stál více než 5 miliard USD plus náklady na dividendy (kolem 5,8 miliardy USD), což je mnohem více než generovaný FCF. Z tohoto důvodu bude zisk na akcii (EPS) spíše růst v souladu s dynamikou čistého zisku. Nákupy akcií „neurychlí“ růst EPS.

Je však třeba připomenout, že i sebelepší společnost by měla být náležitě oceněna. Kapitalizace společnosti k 30. březnu 2022 byla přibližně 229 miliard USD. To má za následek vysoký poměr ceny k zisku (PE = 25) a ceny k volnému peněžnímu toku (P / FCF = 32,7). Vysoké zhodnocení je samozřejmě důsledkem toho, že Pepsi je stabilní společnost, která obvykle roste jednociferným tempem růstu. Společnost sdílí svůj zisk s akcionáři nákupem akcií a vyplácením dividend, což podporuje investice dividendových investorů.