Možnosti: Rozšířená racková strategie - dlouhý a krátký škrtič

V předchozím příspěvku o možnostech jsme se zmínili regálová strategiecož vám umožňuje vydělávat v případě vysoké volatility. Jeho nevýhodou však byly relativně vysoké náklady na nákup call a put opcí, jejichž realizační cena se blíží aktuální tržní ceně (ATM). Tento článek představí mírně upravený rámeček. Strategie se nazývají prodloužený stojan (dlouhý škrtič) a obrácený prodloužený stojan (krátký škrtič). Dlouhé škrticí strategie proto umožňují snížit náklady, ale náklady jsou nižší pravděpodobnost realizace zisku.

Příklady z praxe: Možnosti - jak s nimi investovat [Úvod]

Strategie dlouhého škrcení

Jak již bylo zmíněno dříve, rozšířená racková strategie je modifikací základní rackové strategie. Místo nákupu call a put opce se stejnou realizační cenou je vytvořena strategie s opcemi s různými realizačními cenami. Nejčastěji se strategie vytváří po současném nákupu call a put opcí, které jsou „bez peněz“ (OTM). Toto řešení umožňuje výrazně snížit náklady na strategii. Nic však není zadarmo. Break-even Potentials (BEPs) jsou mnohem dále od současné ceny, než je tomu u „klasické“ regálové strategie. Výsledkem je, že investor obdrží nižší potenciální ztrátu (prémie u opcí OTM jsou nižší než u opcí ATM), ale náklady strategie jsou s mnohem nižší pravděpodobností dosažení zisku. Je také třeba připomenout, že strategie by měla být vytvořena v období, kdy je implikovaná volatilita nižší (možnosti jsou relativně levnější).

Příklad

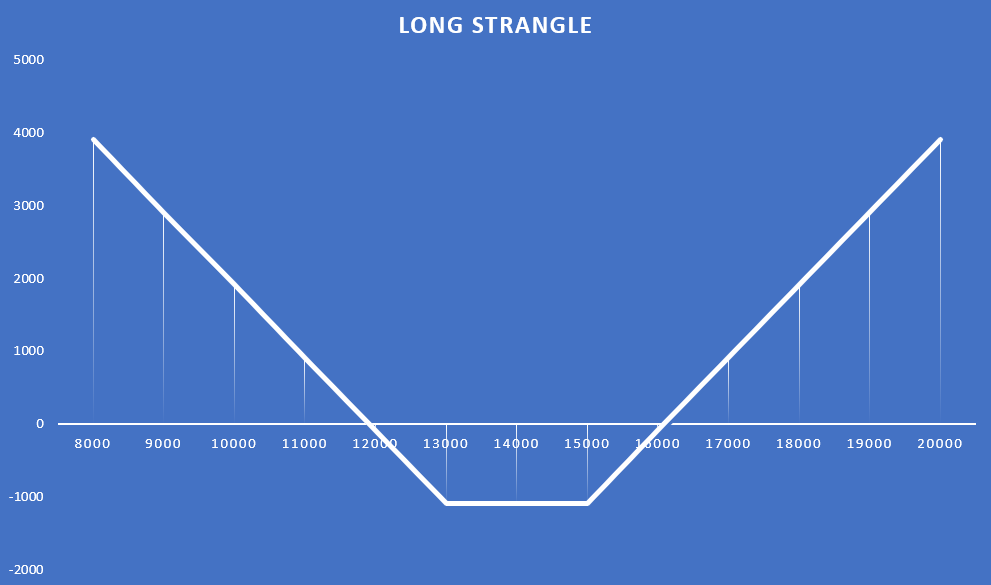

12. ledna kurz Index DAX pohybovala se kolem 14 000 bodů. Investor se rozhodl vybudovat rozšířenou regálovou strategii zakoupením call opce s cvičnou cenou 15 000, jejíž prémie byla 442 bodů. Současně koupil prodejní opci s cvičnou cenou 13 000 bodů, přičemž zaplatil 643 bodů. Obě možnosti měly vypršet 17. září 2021. Díky opci s delší dobou realizace měl investor 8 měsíců na realizaci pozitivních scénářů. Tyto scénáře zahrnují pokles indexu DAX pod 11 915 bodů (pokles indexu o 14,89%) nebo nárůst nad 16 085 bodů (nárůst indexu o 14,89%). Níže je grafická prezentace zmíněné strategie.

zdroj: vlastní studie založená na transakčních cenách opcí na DAX 30 (ODAX)

K 27. srpnu 2021 existují pouhé tři týdny na uplatnění call a put opcí. Index DAX na konci dne byl 15 851 bodů. Cena call opce stoupla na 882 bodů. Na druhé straně nárůst indexu DAX 30 způsobil pokles prodejní opce na 7,90 bodu. Pokud by investor chtěl tyto možnosti prodat, získal by 889,9 bodu. To by znamenalo obchodní ztrátu 195,1 bodu (před provizemi).

Asymetrické škrcení

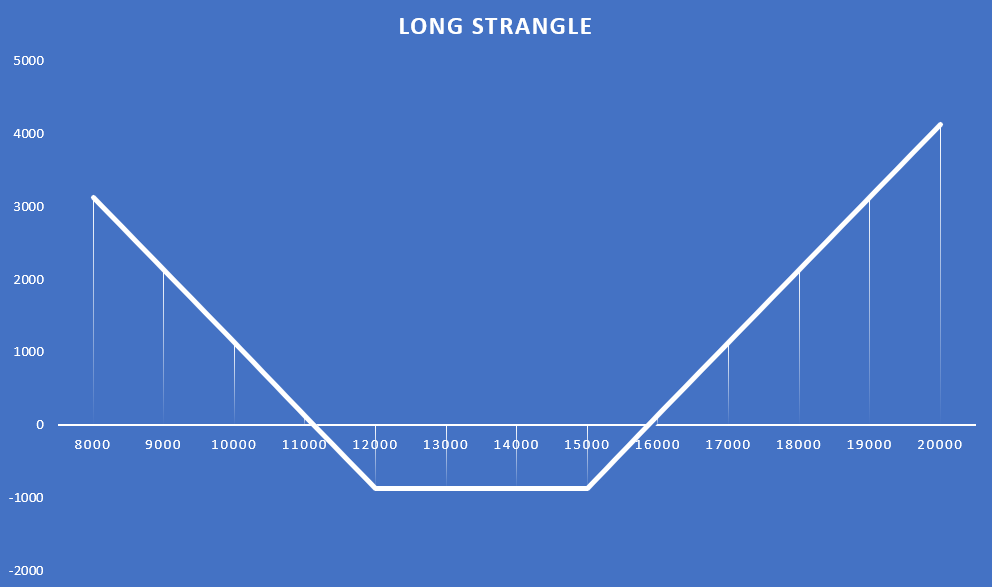

Zpravidla se předpokládá, že vzdálenost mezi oběma možnostmi by měla být stejná (investor si není jistý směrem). Nic vám však nebrání „převážit“ jednu stranu. Může se stát, že vzdálenost úderu jedné možnosti bude blíže k ATM než k druhé. V případě dřívější strategie to může vypadat takto:

- 12. ledna nákup call opce s realizační cenou 15 000 - cena 442 bodů;

- ve stejný den nákup put opce s realizační cenou 12 000 - cena 425 bodů.

V důsledku toho se změnil profil ziskovosti strategie. Body „nula“ byly posunuty doleva. Investor vydělá, když DAX 30 klesne pod 17 11 bodů (pokles o 133%) nebo když se index do 20,48. září zvýší na úroveň 15 867 bodů (nárůst o 13,34%).

zdroj: vlastní studie založená na transakčních cenách opcí na DAX 30 (ODAX)

Pokud by investor chtěl prodat své opce 27. srpna 2021, získal by celkem 885,5 bodu, což by znamenalo čistý zisk 11,5 bodu v hrubém. V důsledku toho by návratnost investice byla pouze 1,32%. Jak vidíte, navzdory omezeným nákladům na strategii je nutné velmi rychle změnit podkladový nástroj.

Vytváření škrcení „na splátky“

Strategie škrcení knihy vyžaduje současný nákup opcí na volání a prodej, což jsou OTM. Někdy však obchodník může v důsledku optimalizační strategie vytvořit uškrcení. Jak by to mohlo vypadat? Investor zvolil směrovou strategii, kterou je nákup call opce. Po nějaké době cena podkladového nástroje vzrostla. Výsledkem bylo zvýšení hodnoty call opce a snížení cen put opcí (vliv volatility byl vynechán). Investor se obává, že se brzy může objevit korekce trhu. Současně se nechce zbavit call opce. Za tímto účelem získává prodejní opci, která je OTM. V případě poklesu ceny podkladového nástroje roste prodejní opce, která částečně kryje ztráty z kupní opce. V případě, že cena neklesne (zůstane stejná nebo se zvýší), utrpí investor ztrátu na prodejní opci.

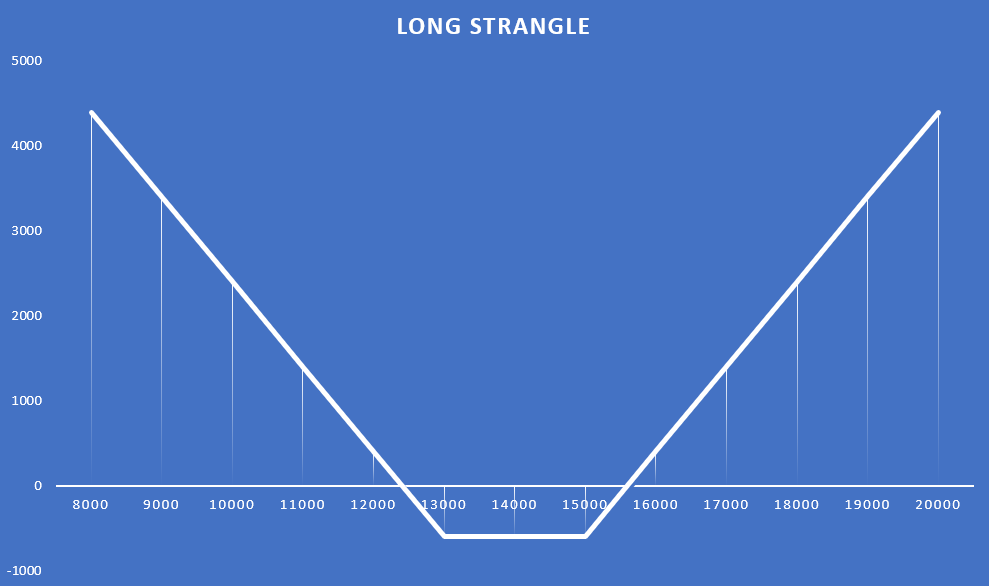

Příkladem může být opět transakce s opcemi na indexu DAX 30. 12. ledna si investor koupí call opci s realizační cenou 15 000 bodů. Prémie zaplacená za opci byla 442 bodů. Platnost opce vyprší 17. září 2021. Do 16. dubna 2021 se index zvýšil na 15 500 bodů. Investor se v obavě z možné korekce směrem dolů koupil prodejní opci s realizační cenou 13 000 bodů. Opce vyprší 17. září 2021 a její hodnota v době nákupu byla 155 bodů. V důsledku této transakce byla vytvořena rozšířená regálová formace s následujícím vzhledem:

zdroj: vlastní studie založená na transakčních cenách opcí na DAX 30 (ODAX)

Maximální ztráta z transakce je 597 bodů. V důsledku toho investor vydělá, pokud směnný kurz klesne pod 12 403 bodů a nad 15 597 bodů. Pokud by investor chtěl pozici uzavřít 27. srpna, získal by 889,9 bodu, tj. Měl by zisk z transakce 292,9 bodu. Ziskovost transakce by tedy byla 49,06%.

Můžete si také představit transakci rozšířeného stojanu vytvořeného na splátky zakoupením prodejní opce, což je ITM (má vnitřní hodnotu). Příkladem je nákup prodejní opce 20. dubna s cvičnou cenou 16 000 bodů a její platnost vyprší 17. září 2021. V době nákupu opce se DAX pohyboval kolem 15 350. Transakční cena opce byla 1103 bodů. Vnitřní hodnota opce byla přibližně 650 bodů (16 000–15 350).

Je zajímavé, že navzdory zaplacení více než 1500 bodů za obě možnosti byla maximální ztráta u takových transakcí 545 bodů. Důvodem je, že když byla postavena druhá noha stojanu, obě možnosti byly ITM. Až tedy opce vyprší, která bude „v penězích“. Způsob výplaty je:

zdroj: vlastní studie založená na transakčních cenách opcí na DAX 30 (ODAX)

Jak vidíte, investor vygeneruje ztrátu z transakce, když se sazba DAX bude 17. září pohybovat mezi 14 455 a 16 545 body. Jak vidíte, oblast ziskovosti byla ve srovnání s předchozím obchodem posunuta doprava.

V situaci, kdy by investor chtěl prodat své opce 27. srpna, by získal 882 bodů z call opce a 260 bodů z put opce. Celkový příjem z opcí by byl 1142 bodů. Náklady na strategii byly 1545 bodů. V důsledku toho by ztráta na uvedené transakci činila 403 bodů.

Krátké škrcení

Jedná se o strategii „obráceného rozšířeného regálu“, která nabízí příležitost k dosažení zisku při nízké volatilitě. Short strangle je postaven pomocí dvou možností: put and call. Oba mají mít stejnou dobu platnosti a jsou OTM. Investor prodává tyto opce (krátká pozice na call a put opce). V důsledku toho dostává bonus, který je jeho maximálním ziskem. Potenciální ztráta může být mnohonásobně větší než potenciální zisk. Ztráta vznikne, když cena podkladového nástroje prudce stoupne nebo klesne. Nejlepší situace pro hráče s krátkým uškrcením je, když se obchod předpokládá v situaci s vysokou volatilitou (opce oceněné vyšší časovou prémií) a poté trh zahájí úzkou konsolidaci (nízká volatilita cen). Období, kdy je implikovaná volatilita pod historickým průměrem, jsou slabým obdobím pro vydávání call a put opcí.

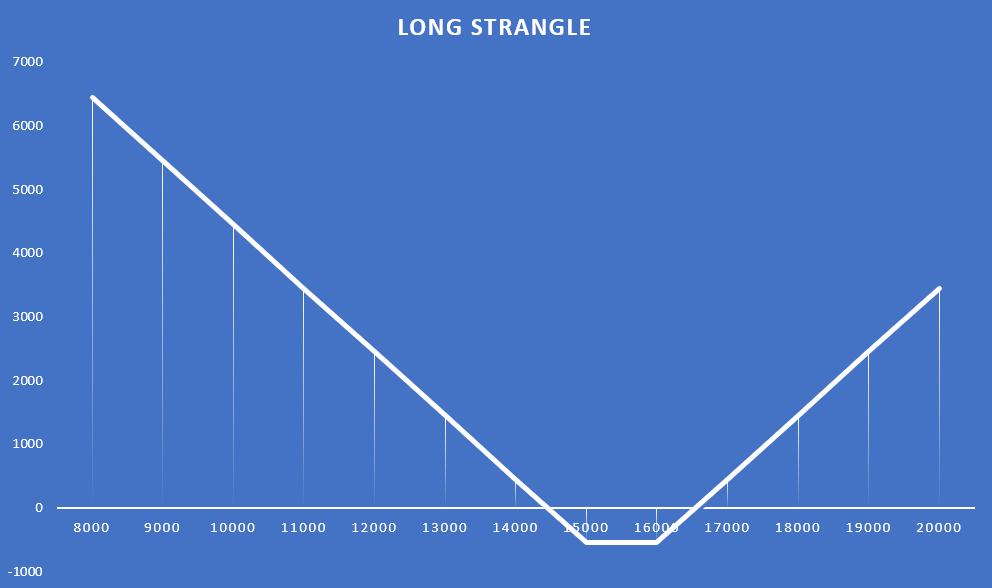

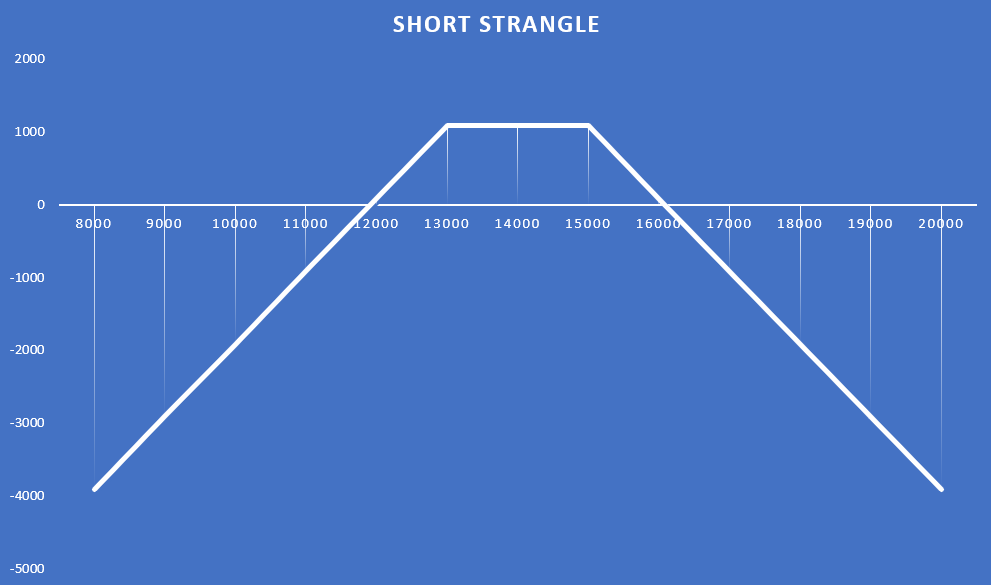

Níže je uveden příklad strategie krátkého škrcení, ve které investor vydá 12. ledna 2021 dvě opce typu call and put. Obě možnosti vyprší 17. září 2021. Podrobnější informace o níže uvedených možnostech:

- výzva - cena za provedení 15 000 bodů, obdržený bonus 442 bodů;

- put - popravní cena 13 000 bodů, bonus 643 získaných bodů.

Výsledkem je, že investor získá maximální zisk 1085 bodů, když se DAX na konci 17. září 2021 pohybuje mezi 13 000 a 15 000 body. Přitom se zisková oblast pohybuje mezi 11 915 a 16 085 body. Výplatní profil je následující:

zdroj: vlastní studie založená na transakčních cenách opcí na DAX 30 (ODAX)

Krátké škrcení jako obranná strategie

Někdy se strategie krátkého škrcení může ukázat jako obranná strategie. Taková strategie může nastat, když investor učinil call opci, která je ztrátová. Současně očekává, že nyní bude větší pravděpodobnost vedlejšího pohybu nebo mírného poklesu podkladového nástroje. V důsledku toho může vydat prodejní opci, která je „v penězích“, aby částečně pokryla ztrátu.

Jako příklad můžeme použít příklad na opce na indexu DAX 30. 12. ledna 2021 investor umístil call opci na DAX 30. Realizační cena je 15 000 bodů. Díky tomu investor získal 442 bonusových bodů. 20. dubna stoupla cena call opce na 826 bodů. To znamenalo ztrátu 384 bodů. Investor se rozhodl vydat prodejní opci s realizační cenou 16 000 bodů. Díky této transakci získal 1103 bodů. To umožnilo pokrýt ztráty z call opce. Náklady na to je však vystavit se riziku ztráty v případě další prudké změny podkladového aktiva. V případě psaní call opce byl prudký pokles sazby DAX pro investora výhodný. V současné době bude zisk z transakce možný pouze tehdy, bude -li cena indexu mezi úrovní 14 455 a 16 545 bodů. Graf ukazující profil zisku a ztráty takové strategie vypadá takto:

zdroj: vlastní studie založená na transakčních cenách opcí na DAX 30 (ODAX)

Souhrn

Strategie long strangle je určena investorům, kteří si nejsou jisti, jakým směrem se bude cena podkladového nástroje ubírat. Investor přitom předpokládá, že se cena nástroje rychle změní. Nákup opcí s různými realizačními cenami, které jsou OTM, je „levnější“ než u běžné regálové strategie (obě možnosti jsou ATM). Náklady jsou však větší oblastí potenciálních ztrát. Z tohoto důvodu musí být očekávaný pohyb cen velmi velký. Nejlepší je vytvořit strategii v obdobích, kdy je implikovaná volatilita nízká. Pak je časová prémie pro opci nižší než „za normálních okolností“. To snižuje náklady na strategii a může zvýšit pravděpodobnost dosažení ziskového obchodu.

V případě strategie krátkého škrcení obchodník vydělává pouze tehdy, pokud se cena podkladového nástroje nepohybuje příliš rychle. Současně má short strangle vyšší pravděpodobnost generování zisku, než je tomu u strategie short rack. Je to dáno větší „oblastí zisku“. Krátké škrcení by se mělo předpokládat v situacích s vysokou implikovanou volatilitou a očekávanou konsolidací trhu.

![]()

Víš, že…?

Saxo Bank je jedním z mála Forex brokerů, který nabízí možnosti vanilky. Investor má k dispozici celkem přes 1200 XNUMX opcí (měny, akcie, indexy, úrokové sazby, suroviny). KONTROLA

? [Průvodce]")