Dluhopisy - potenciál čínského dluhu a rozvíjejících se trhů

Už jsme si zvykli na realitu prakticky nulových úrokových sazeb. Zabývali jsme se redukcemi prakticky v každé ekonomice a je těžké najít výjimky. Situace související s první vlnou koronaviru přinutila centrální banky provést řadu opatření zaměřených na zmírnění poklesu HDP. Uspěli? Nesoudíme. Dopady přijatých opatření mají dlouhodobou povahu, takže skutečné změny v ekonomické situaci a struktuře trhu budeme po celá léta sledovat. Prvním zásahem COVID-19 byl boj proti „neznámému“. Nevěděli jsme přesně, jak nebo proti čemu bojovat. Můžeme tedy vysvětlit rychlé reakce centrálních bank na zprávy o nově přicházejících pacientech. Mezitím (mezi první a druhou vlnou) byla aplikována nová řešení fiskální politiky - průměrná inflace. Taktiku přijal Federální rezerva prohlásila nás celkem otevřeně, že tlak na možné zvýšení úrokových sazeb kvůli inflaci bude v blízké budoucnosti zrušen. Kde tedy hledat ziskovost?

Větší ziskovost

Rozvíjející se trhy jsou (a byly) místem, které v dobách zvýšené chuti k riziku silně absorbovalo kapitál. Důvodem je prostý fakt, že nabízejí vyšší výnosy. Jak je to v současnosti?

Źródło: Ekonomika obchodování

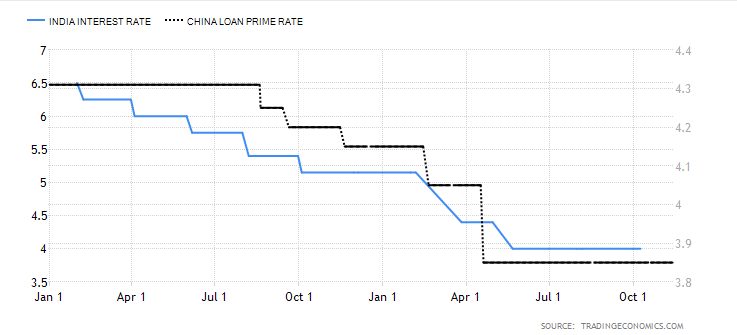

Nahoře jsme ukázali aktuální úrokové sazby Indie a Číny. Záměrně vynecháváme Rusko nebo Turecko jako další zástupce rozvíjejících se trhů. Jde spíše o ukázání hodnot, které jsou navzdory skutečnosti, že historické sazby byly mnohem vyšší ve srovnání se současnými sazbami ve Spojených státech nebo v Evropě, stále poměrně vysoké. Samozřejmě existuje spousta faktorů, které ovlivnily (a ovlivňují) jejich tvar. Podstatné však je, že delší tržní úrokové sazby neklesly tak výrazně jako v USA. Dluhové cenné papíry proto budou přes vyšší úvěrové riziko pro investory zajímavější alternativou než americké vládní dluhopisy.

Kolik stojí čínský dluhový trh?

Zde stojí za zmínku, že čínský dluhový trh je v současné době druhým největším dluhem na světě. Jeho hodnota se odhaduje na téměř 16,4 bilionu USD. Je tedy z čeho vybírat a zajímat se. Potenciál čínských dluhopisů pochází také ze samotné ekonomiky, která je na rozdíl od vnějšího pohledu pružnější než jiné globální ekonomické podmínky. Díky centrálnímu ovládání je předvídatelnější. Lze dokonce říci, že vláda jej může přizpůsobit potřebám současného světa (od exportu po import a výrobu). Podíváme-li se tedy na čínské a americké vládní dluhopisy, nejsou příliš korelované. Schopnost čínských orgánů účinně a efektivně provádět politiku, kterou představily v minulosti. To je jistě silná stránka Číny. Silný vliv vlády na čínské trhy není nic nového.

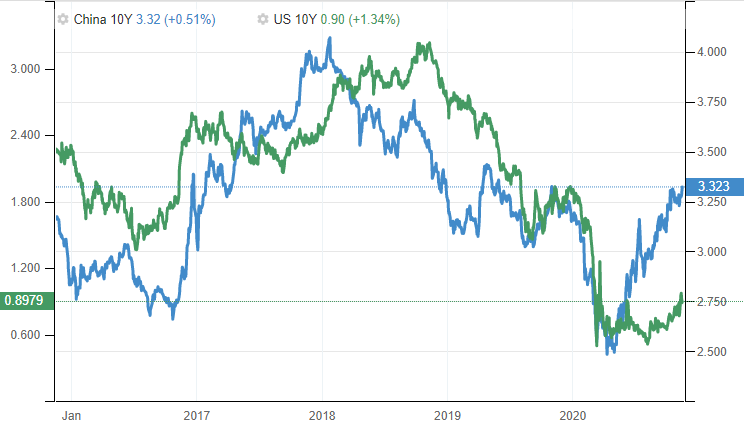

Samozřejmě existují argumenty o návratnosti a ziskovosti. Čínský dluhový trh však v tuto chvíli vypadá velmi slibně. Porovnání nad cennými papíry se shromažďuje po dobu 5 let. Podíváme-li se pouze na aktuální rok, ziskovost těch „rozvíjejících se“ dosáhla úrovně blízké 3,2%, zatímco americký ekvivalent se snížil asi o 0,9%.

V tomto srovnání záměrně vynechávám krátkodobé dluhové problémy z důvodu větších nesrovnalostí a analýzy dlouhodobého dluhu. Základní otázka, kterou bychom si v tomto bodě měli položit, je - odkud pocházejí takové velké nesrovnalosti? Jedním argumentem je samozřejmě ekonomický model, druhým, podle mého názoru mnohem důležitějším - chování centrální banky. Zatímco americký Fed kupoval z trhu hromadné dluhové cenné papíry, Čínská lidová banka zůstávala relativně pasivní.

Příležitost nebo hrozba pro čínskou měnu?

Renminbi může získat. Přístup k tomuto tématu silně analyticky je otevření trhů zahraničním investorům synonymem pro příchod nového kapitálu. Centrální banky navíc vidí ziskovost čínského dluhového trhu a nakupují cenné papíry, a to i za své vlastní rezervy. Dluhopisy jsou samozřejmě denominovány v jejich vlastní měně, takže pro renminbi existuje zajímavá šance na rostoucí důležitost jako rezervní měny. Oceňování jüanu na mezinárodních trzích by samozřejmě bylo zdlouhavým procesem. V krátkodobém horizontu se však díky příznivé ziskovosti čínského dluhu může proces alokace kapitálu na východě výrazně zrychlit.

Źródło: Bloomberg

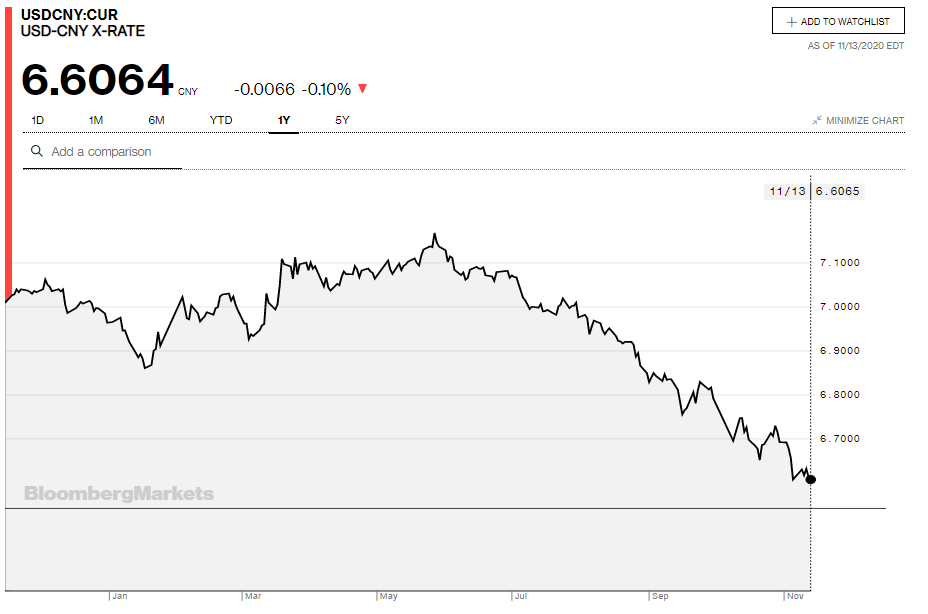

Letos čínská měna mírně posílila vůči dolaru, což je jasně vidět na grafu výše. Současná čínská politika jde docela správným směrem. Využívá období slabosti USA k tomu, aby na svůj vlastní dluhový trh přinesl určitou svěžest a likviditu. Kromě toho FTSE Russell v září oznámila, že čínské dluhopisy budou postupně zahrnuty do indexu globálních vládních dluhových cenných papírů, který de facto zvýší jejich poptávku.

Samotná čínská vláda se stále více vzdaluje od amerických dluhových cenných papírů. Letos ministerstvo financí oznámilo, že od poloviny září 2020 čínská vláda zlikvidovala dluhové cenné papíry v USA téměř 1,08 bilionu dolarů. Jednalo se o největší prodej od roku 2015. Americká ekonomika, která v současnosti žije převážně z poskytovaných půjček, svým způsobem ztrácí svého největšího úvěrového partnera.