Obavy z vrcholu recese srážejí suroviny na zem

Sektor komodit zůstává pod tlakem řady negativních událostí se zvláštním zaměřením na zvýšené obavy z recese. Všeobecný pokles ochoty riskovat v obtížných tržních podmínkách navíc posunul dolar na úrovně, které nebyly zaznamenány po několik desetiletí. Čína, největší světový spotřebitel komodit, se zároveň nadále potýká s infekcemi Covid-19 a problémy v sektoru nemovitostí. V tomto článku diskutujeme, co to znamená pro ropu, měď, drahé kovy, plyn a obilí.

Komoditní sektor zůstává pod tlakem řady negativních událostí. Začátkem června se slabost v sektoru průmyslových kovů, který již trpěl nulovou politikou Covid a pokračujícími blokacemi v Číně, rozšířila do všech ostatních sektorů. Impulzem byl vyšší než očekávaný údaj o inflaci, který donutil FOMC zareagovat zvýšením sazeb o 75 bp – krok, který podnítil obavy z recese (toto slovo se nyní pravidelně objevuje ve většině zpráv z trhu).

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Všeobecný pokles ochoty riskovat v obtížných tržních podmínkách navíc vytlačil dolar na úrovně nezaznamenané po několik desetiletí – především vůči euru a japonskému jenu. Silnější dolar zvyšuje náklady na komodity denominované v dolarech a vytváří další tlak na poptávku v regionech, jako je Evropa, která se již potýká s nafouknutými cenami plynu a energií.

Čína, největší světový spotřebitel komodit, se nadále potýká s rostoucími infekcemi Covid-19 a problémy v sektoru nemovitostí. V důsledku to oddaluje oživení, zejména u průmyslových kovů, jejichž ceny klesly o třetinu ze svého rekordního maxima na začátku března. Výzva pro čínskou ekonomiku byla zvýrazněna poklesem reálného HDP o 0,4 % r/r ve XNUMX. čtvrtletí. Zatímco nižší zpomalení růstu přetrvává kvůli omezením nabídky na trhu, odliv spekulativních investorů ze sektoru a výprodeje makro-cílených fondů mohou nadále vyvíjet tlak na sestup, dokud se dolar nestabilizuje a inflace nezačne klesat, což zmírní tlak na centrální banky, aby udržely současnou agresivní postoj při zpřísňování měnové politiky.

Inflace, která dosáhla nejvyšší úrovně za několik desetiletí, a způsob, jakým se ji centrální banky snaží omezit, zůstávají v centru pozornosti na všech trzích. Zatímco výrobní náklady začaly klesat díky nižším cenám komodit, stále existují obavy, že kroky centrálních bank na omezení ekonomické aktivity prostřednictvím zpřísnění měnové politiky by mohly vést k ekonomickému zpomalení, které by mohlo vyvolat recesi. V současné době se pozornost zaměřuje na Evropu, kde mimořádně vysoké ceny plynu negativně ovlivňují aktivitu, a Spojené státy, kde další šokující vysoká hodnota inflace (9,1 % v červnu) pravděpodobně vyvolá další zvýšení sazeb o 0,75 % na zasedání FOMC 27. .

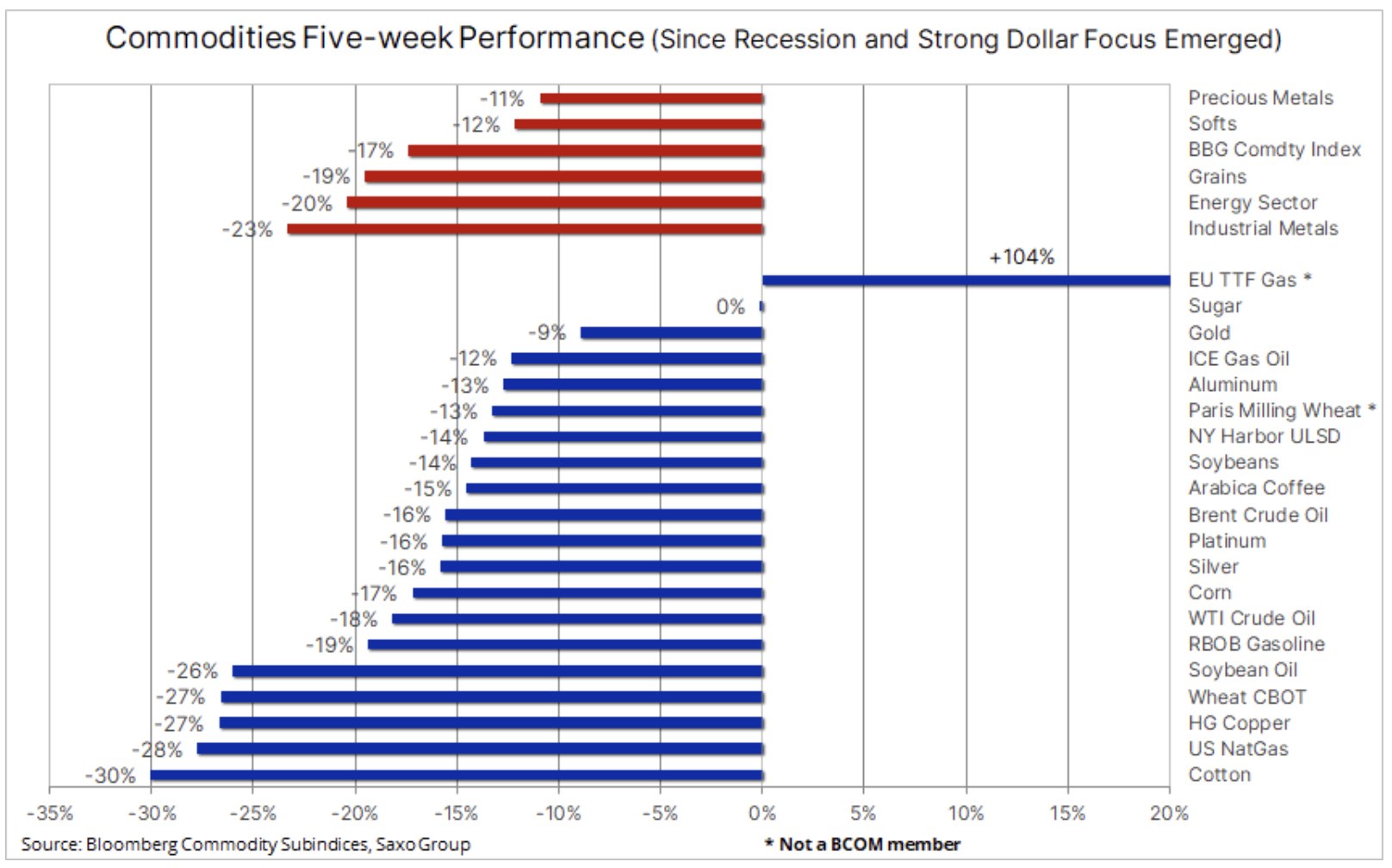

Vzhledem k tomu, že na začátku června dosáhl rekordního maxima, než zvýšení sazeb ve Spojených státech vyvolalo obavy z recese a posilujícího dolaru, spotový komoditní index Bloomberg trpěl pět týdnů v řadě. Celkový pokles činil 17 %, přičemž všechny sektory hluboce korigovaly. Týkalo se to především průmyslových kovů (-23 %), energetiky (-20 %) a obilovin (-19 %). Drahé kovy byly také ovlivněny poklesy: cena stříbra v tomto období klesla o 16% a zlata - o 9%.

Surový olej

Cena olej (Brent) se stále pohybuje kolem 100 USD za barel poté, co krátce klesl pod klíčový support 97,5 USD za barel – pro WTI je tato úroveň 93,50 USD. Celkově trh téměř vymazal zisky po ruské invazi na Ukrajinu a pozornost se přesunula na riziko ekonomického zpomalení, které by mohlo poškodit poptávku. To by mělo pozitivní dopad na omezenou nabídku, která v posledních měsících tlačí ceny nahoru. Návštěva prezidenta Bidena v Saúdské Arábii je nepravděpodobné, že by to vyvolalo velkou část extra barelového efektu, zejména s ohledem na nedávný pokles cen. V krátkodobém horizontu se trh bude i nadále zaměřovat na dolar a epidemie Covid-19 v Číně – to druhé tlačí hospodářský růst Číny na nejnižší úroveň od pandemie ve Wu-chanu na začátku roku 2020.

Nyní se objevují otázky ohledně schopnosti energetického sektoru odolat dodatečnému odbytovému přílivu spojenému s recesí. Nadále věříme – a obáváme se –, že úzkost ze zničení poptávky bude více než vyvážena omezeními nabídky. Schopnost Ruska udržet současnou úroveň produkce bude v následujících měsících stále více vystavena zkouškám. Kromě toho řada členů OPEC + na konci své výrobní kapacity a pouze několik dodavatelů ropy je stále schopno zvýšit produkci.

V krátkodobém horizontu dojde k dalšímu boji mezi makroekonomickými obchodníky prodávajícími „papírovou“ ropu prostřednictvím futures a dalších finančních produktů jako zajištění proti recesi a fyzickým trhem, který má stále omezené ceny podporující nabídku – zejména u ropy Brent. trhu, kde kupující fyzických sudů platí téměř rekordní prémii za okamžité dodání. Kromě toho budou Spojené státy nakonec nuceny zastavit prodej téměř milionu barelů denně ze svých strategických zásob. Na základě toho předpovídáme, že cena ropy Brent se bude pohybovat kolem úrovně podpory. V reakci na současné obavy z recese však snižujeme naše cílové rozpětí ve 95. čtvrtletí na 115–XNUMX USD.

průmyslové kovy (měď)

Měď míří k největšímu týdennímu poklesu od začátku roku 2020, přičemž rostoucí potíže čínského realitního sektoru a globální ekonomické zpomalení si vyžádají významnou revizi krátkodobých a střednědobých cenových prognóz tohoto kovu. Kapitálová skupina Rio Tinto, hlavní dodavatel a druhá největší světová těžební společnost, ve své čtvrtletní zprávě varovala před zhoršováním globální ekonomiky, vč. kvůli válce, inflaci a zpřísňování měnové politiky.

Technicky vzato, cena HG mědi během posledních tří týdnů od prolomení klíčové podpory na úrovni kolem 3,95 USD neustále klesala. Po prudkém zhodnocení o 3 $ / lb z pandemického minima v roce 2020 na rekordní maximum 11. března tohoto roku se cena mědi zotavila až o 61,8 %. Hedgeové fondy mají nyní v reakci na tento vývoj čistou krátkou pozici ve výši 26 68 USD. lety – stále vysoko nad 2020 XNUMX lety po propadu cen v důsledku pandemie na začátku roku XNUMX

Prolomení pod 3,14 $ / lb by mohlo signalizovat úplný obrat vzestupného trendu a návrat k předpandemickému rozmezí 2,5-3 $. Takto výraznému poklesu lze zabránit pouze uvolněním tlaku souvisejícího s recesí a posílením dolaru.

Drahé kovy (zlato a stříbro)

Jako měď, zlato směřuje k páté týdenní ztrátě v řadě; série sestupů je nejdelší za téměř čtyři roky. Během tohoto období klesla cena zlata o 9 %. Hlavními důvody jsou mnohem silnější dolar, prudký pokles amerických inflačních očekávání v horizontu deseti let způsobující růst reálných výnosů a drastický handicap stříbra, které se pod tlakem stále více chová jako průmyslový kov.

Aby zlato našlo novou podporu, musí se některé z těchto faktorů – zejména dolar – obrátit. Věříme, že nedávná slabost zlata je přehnaná, protože hrozba stagflace nezmizela. Respektujeme však také schopnost trhu působit bolest, zejména během prázdninových měsíců s nízkou likviditou, kdy je často dovoleno pohybovat se oběma směry s omezenou chutí čelit převládajícímu trendu. V důsledku toho pozorujeme výrazné snížení celkové expozice vůči burzovním fondům a – v případě spekulativních investorů – futures kontraktům. V této skupině klesla dlouhá pozice na tříleté minimum.

Po pokusu o prolomení úrovně 1 700 USD poprvé od vašeho krátkého pohybu v srpnu loňského roku vám pokles pod tuto úroveň dá na dosah 1 675 USD – úroveň, která v posledních dvou letech opakovaně poskytovala podporu. Ve stejné době klesla cena stříbra o 40 % na úroveň přilnavosti 18 USD ze svého vrcholu v roce 2021 kolem 30 USD poté, co prolomila několik vrstev podpory. Během této doby spekulativní investoři opět změnili své pozice a dosáhli tak největší čisté krátké pozice za více než tři roky. V této fázi bude potřeba změnit sentiment, aby se předešlo dalším ztrátám a aby kupující znovu zpochybnili krátkou pozici.

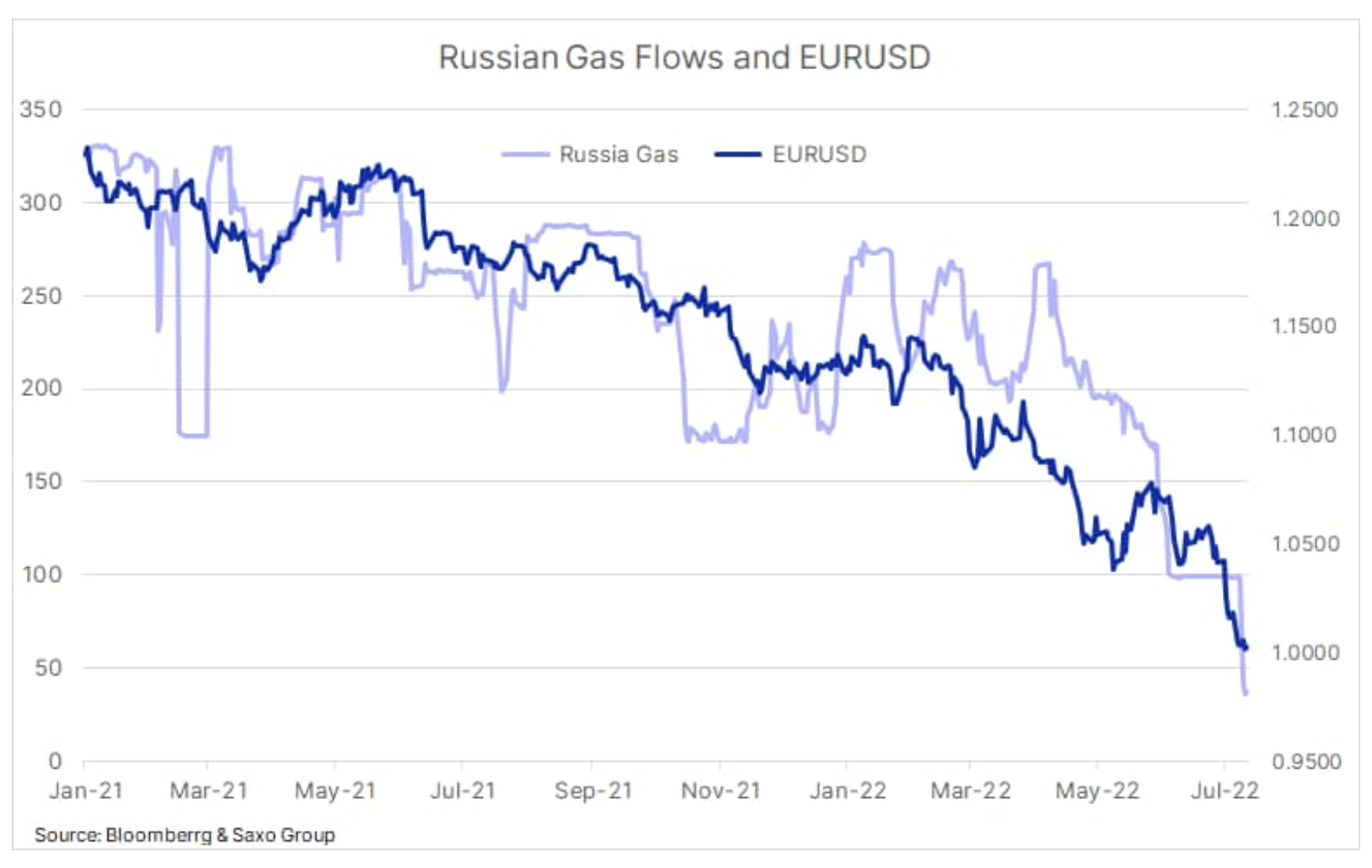

Evropské ceny plynu se od začátku června více než zdvojnásobily

Nizozemský benchmarkový futures kontrakt na plyn TTF (Název Transfer Facility) se obchoduje kolem 170 EUR / MWh nebo 50 USD / MMBtu, přičemž se stále více zdá, že Rusko využívá své dodávky plynu do Evropy jako odvetu za sankce a podporuje region pro Ukrajinu vojenskou pomocí. Zatímco krátkodobé přerušení dodávek z Norska počátkem minulého týdne vytlačilo ceny na 187 EUR/MWh, pozornost se soustředí na plynovod Nord Stream 1 – momentálně odstavený z důvodu údržby. Plynovod, který je hlavním přepravním kanálem plynu do Evropské unie, zejména do Německa, fungoval již před odstavením s účinností 40 %. To přispělo k prohloubení energetické krize, která dopadá na průmysl a zároveň vyvolává obavy ze zimních dodávek. Hlavním problémem je, zda udrží plynovod uzavřený po dokončení údržbových prací v Gazpromu. Pokud by se tak stalo, byla by to velká výzva pro evropské úsilí o obnovu zásob před vrcholem zimní poptávky.

Jedním z důvodů jsou rekordně vysoké ceny plynu, které pohánějí náklady na vytápění a elektřinu pár EUR / USD poprvé za 22 let dosáhl parity. V důsledku toho v současnosti pozorujeme vysokou korelaci mezi tokem ruského plynu do Evropy a směnným kurzem eura. Jinými slovy, rozhodnutí Gazpromu/Ruska tento týden spustit Nord Stream 1 by mohlo způsobit další oslabení nebo potenciálně v kombinaci s očekávaným zvýšením úrokových sazeb o ECB (Evropská centrální banka), umožňují stanovit nižší limit pro měnu Společenství.

Zemědělské produkty (obiloviny)

V důsledku posílení dolaru, nové nabídky v podobě nedávno sklizených ozimých plodin, prognózy velké produkce pšenice v Rusku a Austrálii a zhoršení sentimentu investorů ohledně surovin jako takových zůstává index obilovin Bloomberg opět zachován nemění na ročním základě, čímž anuluje všechny zisky dosažené po invazi. K největšímu oslabení došlo během pěti týdnů od vzniku obav z recese a posílení dolaru po červnovém zveřejnění amerického indexu CPI a souvisejícím zvýšení sazeb FOMC.

Spekulativní investoři, kteří vycítili, že trh ztrácí dech, začali koncem dubna snižovat svou expozici vůči šesti velkým kontraktům na obilí a sóju. To přišlo poté, co celková dlouhá pozice přesáhla 800k. Loty – úroveň, která za poslední desetiletí třikrát vedla k prudkým obratům cen a pozic. K 5. červenci byla dlouhá pozice snížena na 391k. lety. S ohledem na nejistotu ohledně výroby ve Spojených státech, a zejména v Evropě, v důsledku současné vlny veder však pochybujeme, že ceny budou mít další manévrovací prostor, dokud nebudeme mít o úrovni výroby jasnější.

Rozhovory minulý týden v Turecku mezi Ruskem, Ukrajinou a OSN o odblokování milionů tun ukrajinského exportu obilí byly označeny za konstruktivní a pokud budou úspěšné, dále sníží riziko potravinové krize v nadcházejících měsících. Ukrajina, významný exportér vysoce kvalitní pšenice, kukuřice a slunečnicového oleje, od března blokuje svou hlavní exportní tepnu přes Černé moře. To vedlo k prudkému nárůstu cen pšenice a kuchyňských olejů, dokud se v prvních týdnech války nevrátí relativní mír.