fondy zaznamenávají největší denní odliv prostředků v historii")

Nikdo není nezničitelný – předpovídá Saxo Bank pro XNUMX. čtvrtletí

V měnícím se prostředí amerického trhu státních dluhopisů Federální rezerva se potýká s problémy, jako jsou kapitálová omezení pro obchodníky s cennými papíry a rostoucí nerealizované ztráty. Dosažení rovnováhy mezi těmito výzvami a zároveň vyvíjející se finanční dynamika vyžaduje řešení kritických problémů a zmapování možných směrů jednání.

úvod

V důsledku bezprecedentní globální pandemie, americký trh státní dluhopisy, tradičně vnímaný jako bašta stability, prošel skutečně seismickou proměnou. 12. března 2020 byl svět amerických státních dluhopisů nečekaně uvržen do chaosu. Obchodníci s cennými papíry (primárních prodejců), která je pilířem trhu amerických státních dluhopisů, byly zaplaveny příkazy k prodeji dluhových cenných papírů. V důsledku toho se spready mezi nabídkou a poptávkou výrazně rozšířily, takže je stále obtížnější stanovit spravedlivé ceny těchto dluhopisů. V reakci na tuto krizi přijal Federální rezervní systém mimořádná opatření. Výrazně rozšířila možnosti financování pro dealery a zahájila rozsáhlý nákup cenných papírů státní pokladny v hodnotě téměř bilionu dolarů během pouhých tří týdnů.

Reakce ministerstva financí USA: program zpětného odkupu

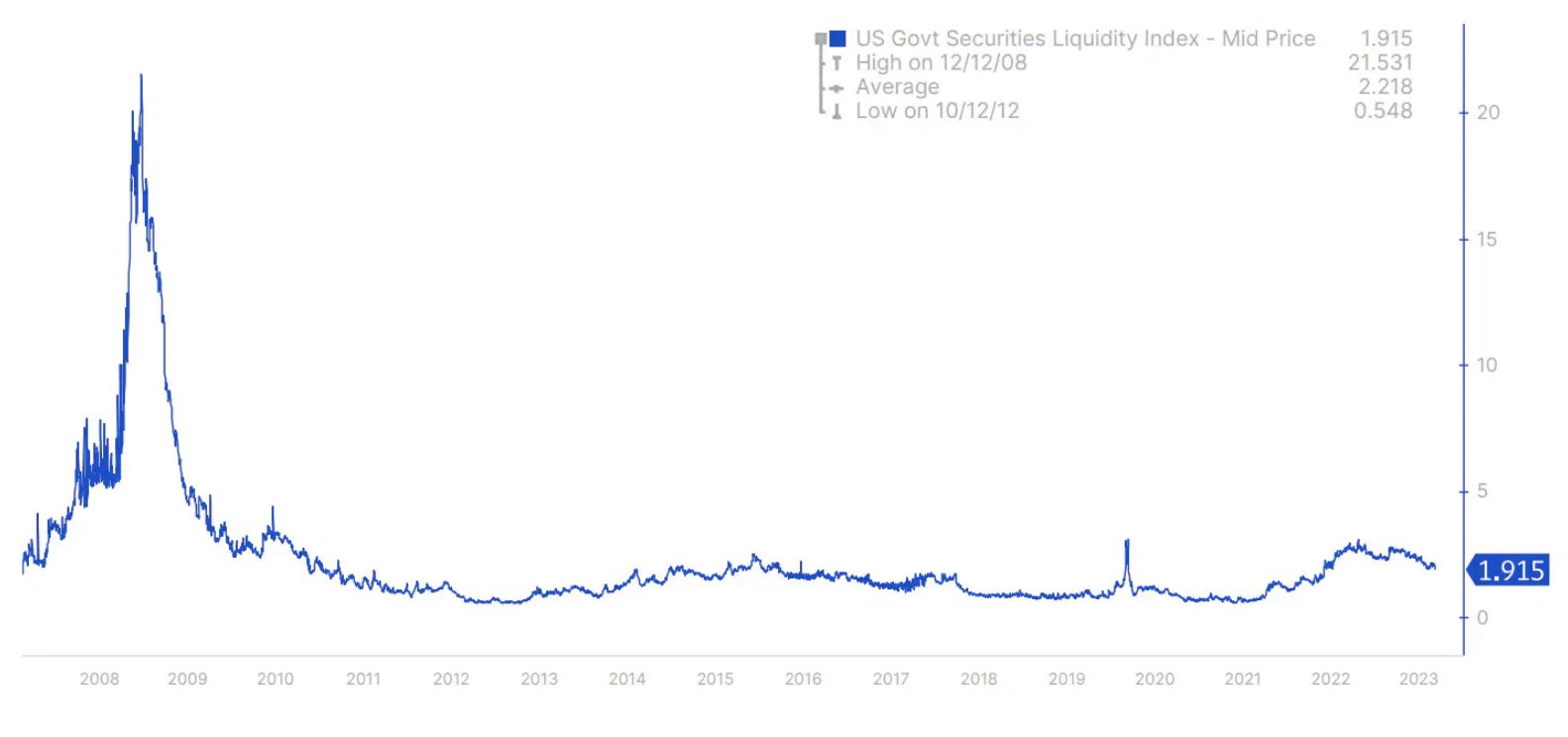

Aby se neopakoval chaos z března 2020 a září 2022, kdy trh s britskými státními dluhopisy zaznamenal prudké nárůsty výnosů a problémy s likviditou, zavedlo americké ministerstvo financí program zpětného odkupu dluhopisů pro rok 2024. Bloomberg U.S. Treasury Liquidity Index , který měří trh likvidita zůstala na vysokých úrovních podobných těm, které byly pozorovány během krizí v březnu 2020 a září/říjnu 2022 (obrázek 1).

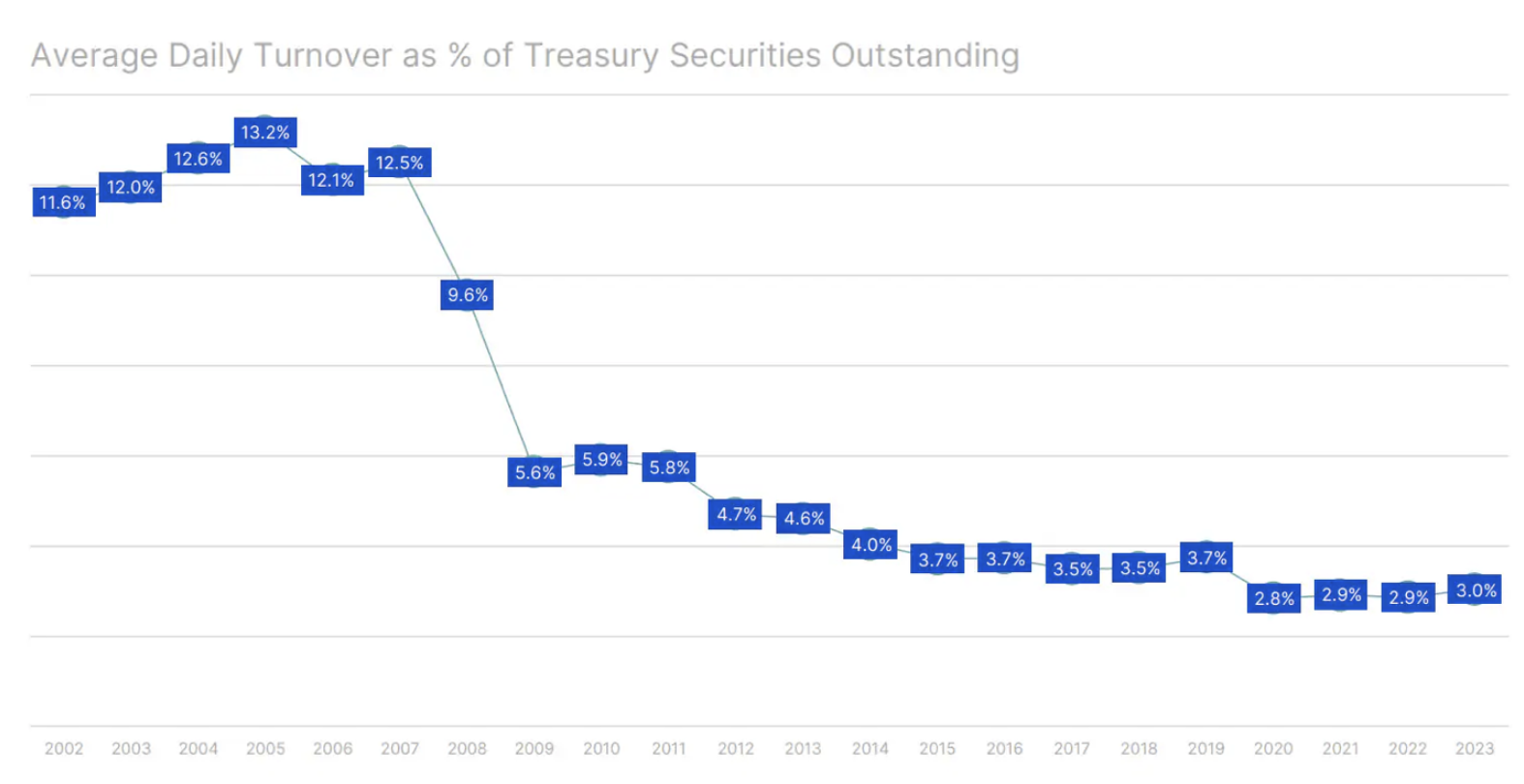

Dalším ukazatelem rizika náhlého poklesu trhu je průměrný denní objem trhu státních dluhopisů USA jako procento z celkového množství nesplacených státních dluhopisů USA. Toto procento se snížilo z více než 12 % na současnou úroveň kolem 3 % (graf 2).

Méně často zmiňovaný mandát: role Federálního rezervního systému

Federální rezervní systém běžně podává zprávy o svých dvojích mandátech k dosažení maximální zaměstnanosti a udržení stabilních cen; nicméně hraje také zásadní, i když méně propagovanou, roli podle oddílu 2A zákona o Federálních rezervách. Tento mandát zavazuje Fed k prosazování cíle „umírněných dlouhodobých úrokových sazeb“.

V nejnovější studii Duffy a kol. (2023) zdůraznit klíčovou roli, kterou hrají kapitálová omezení pro obchodníky s cennými papíry státních dluhopisů při utváření likvidity na trhu státních dluhopisů. Když tato omezení překročí 40 %, začne se likvidita trhu zhoršovat. S nárůstem tohoto čísla ze 40 % na 80 % se nelikvidita stává více než pouhou anomálií, která přesahuje rámec jevu typického pro rostoucí volatilitu výnosů jako takovou. Důležitost ochoty Fedu provádět nákupy aktiv pro udržení funkčnosti trhu Duffie (2023) zdůraznil během své prezentace na sympoziu o hospodářské politice v Jackson Hole v roce 2023. Podle jeho odhadů mezi lety 2007 a 2022 exponenciální růst množství státních dluhopisů v oběhu téměř čtyřnásobně zvýšil kapitálovou expanzi obchodníků s cennými papíry státních dluhopisů.

Obrovské náklady na kvantitativní uvolňování: úroky z rezerv

Zákon o Federálních rezervách z roku 1913 měl poskytnout „flexibilní“ měnový systém, který umožňoval hladký převod finančních prostředků mezi bankovními vklady a měnou, aniž by to ovlivnilo peněžní zásobu. Podle oddílu 2A zákona o Federálních rezervách je mandátem Fedu dosáhnout tří cílů pomocí jediného politického nástroje: udržení růstu nabídky peněz a úvěrů v souladu s potenciálem ekonomiky. V minulosti se jednalo o nákupy státních dluhopisů především za účelem navýšení bankovních rezerv během období výběru měny. Od roku 2008 se však kvantitativní uvolňování zaměřilo na velké rezervy a platby úroků z rezerv, což vyvrcholilo zrušením povinných minimálních rezerv v roce 2020. Podrobnější analýza je k dispozici zde Saxo článek.

Finanční krajina Federálního rezervního systému

To vyvolává důležitou otázku: Jak se dealeři s cennými papíry státní pokladny potýkají s těmito kapitálovými omezeními, může Federální rezervní systém nadále fungovat bez omezení? V první polovině roku 2023 Fed vykázal úrokové výnosy ve výši 88,4 miliardy USD, ale také vznikly úrokové náklady ve výši 141,8 miliardy USD. Po započtení provozních nákladů 4,4 miliardy dolarů vykázal Federální rezervní systém ohromnou ztrátu 57,4 miliardy dolarů. Převážnou část úročených aktiv Fedu tvořily 1,96% státní dluhopisy v hodnotě 5,5 bilionu dolarů a 2,20% cenné papíry zajištěné hypotékami v hodnotě 2,7 bilionu dolarů. Federální rezervní systém zároveň zaplatil asi 4,9 % z 3 bilionů dolarů v zůstatcích bankovních rezerv a 4,8 % z 2,4 bilionu dolarů v dohodách o podmíněném prodeji (reverzní dohody o zpětném odkupu).

Kapitálová bilance Fedu byla pouhých 42,4 miliardy dolarů. Šestiměsíční ztráta by mohla zcela vymazat kapitál centrální banky. Federální rezervní systém však kumulovanou ztrátu zaznamenal jinak a vykázal ji jako odložené aktivum označené jako "převod zisků do státní pokladny". Tato položka zaznamenala výrazný nárůst z 16,6 miliardy USD k 31. prosinci 2022 na 74,7 miliardy USD k 30. červnu 2023 a až 100,1 miliardy USD do 13. září 2023.

Federální rezervní systém podle své převodní politiky odvádí veškerý čistý příjem do státní pokladny USA poté, co pokryje výdaje a přidělí 6% dividendu komerčním bankám, které jsou členy jedné z 12 okresních federálních rezervních bank. Pokud zisky tyto náklady nepokryjí, nejsou převedeny, dokud jejich hodnota nepřesáhne tento deficit. Neuhrazená ztráta je vykázána jako aktivum, protože představuje snížení budoucích závazků vůči Státní pokladně.

Složitá struktura Federálního rezervního systému

Komerční banky, které jsou členy okresních federálních rezervních bank, jsou ze zákona povinny vložit kapitál odpovídající 6 % jejich kapitálu plus přebytek, z čehož 3 % jsou splatná předem a zbývající 3 % jsou splatná na žádost Federální rezervní banky. Podle scénáře, ve kterém okresní Federální rezervní banka čelí nedostatku kapitálu, má pravomoc donutit své členské banky, aby přispěly zbývajícími 3 % a dalšími 6 % svého kapitálu a přebytku k vyrovnání tohoto nedostatku. To je riziko, které investoři u bank často přehlížejí.

Členění portfolia: nerealizované ztráty

K 30. červnu 2023 mělo portfolio Federálního rezervního systému pro systém otevřených tržních účtů (SOMA) nerealizovanou ztrátu z vypořádání trhu (mark-to-market) ve výši 1,1 bilionu USD. Výnosy pětiletých a desetiletých státních dluhopisů přitom činily 4,15 %, resp. 3,84 %. Tyto výnosy se poté zvýšily na 4,46 % a 4,3 %. Je pozoruhodné, že přibližně 47 % portfolia SOMA mělo splatnost delší než pět let, což naznačuje, že ztráta z vypořádání trhu by mohla potenciálně překročit původní odhad 1,1 bilionu USD. Pokud budou výnosy dlouhodobých dluhopisů nadále růst v důsledku zvýšení úrokových sazeb nebo zvýšeného vydávání státních dluhopisů Fedu, nerealizovaná ztráta z vypořádání trhu Fedu by se mohla dále zvýšit.

Motivace a výsledky: Dilema Federálního rezervního systému

Nadčasová moudrost platí, pokud jde o finanční rozhodnutí Charles Munger:

"Ukaž mi motivaci a já ti ukážu výsledek."

V rámci komplexní role Federálního rezervního systému na trhu státních dluhopisů jsou jeho akce řízeny mnoha pobídkami, z nichž každá potenciálně nabízí jiný výsledek.

Jedna důležitá motivace souvisí s úlohou Fedu při zajišťování řádného fungování trhu státních dluhopisů. I když rozsah této role může být předmětem diskuse, je jasné, že v krizích, jako byla ta v březnu 2020, Fed zasáhne.

Dalším faktorem na radaru Fedu je potřeba zabránit další kumulaci ztrát. Vyřešení nerealizované ztráty při vypořádání trhu a obnovení zdraví portfolia SOMA je zásadní. Existuje tedy jasná motivace ke snížení krátkodobých úrokových sazeb, což by mohlo vyústit v tzv býčí nárůst výnosové křivky, který může mít hluboký dopad na trh.

Možné způsoby jednání

V takto dynamickém prostředí je pravděpodobnost nižších krátkodobých úrokových sazeb ve Spojených státech značná. Při umístění na vzestupnou rally stojí za zvážení vzít si dlouhou pozici z přední části do středu výnosové křivky státní pokladny.

Dalším potenciálním postupem Federálního rezervního systému by navíc mohlo být zastavení placení úroků z rezerv. Tato změna by se mohla promítnout do miliard dolarů úspor na úrokových nákladech. Takové opatření by však mělo být zvažováno souběžně s myšlenkou obnovení minimálních kapitálových požadavků pro banky. K opětovnému získání kontroly nad sazbou by bylo nutné obnovit nenulové kapitálové požadavky přes noc Fondy Fedu. Takový krok by představoval významný odklon od současného přístupu a návrat k systému před rokem 2008, kdy Federální rezervní systém řídil mezibankovní likviditu ovlivňováním dostupnosti přebytečných rezerv prostřednictvím operací na volném trhu ve formě transakcí repo i reverzní repo.

Autor: Redmond Wong, tržní stratég, Saxo Bank

Nechte odpověď