Nedostatek trhu a požadavky na marže podporují růst cen

V důsledku rozhodnutí Západu uvalit sankce na Rusko zažily trhy rozsáhlé samosankce, a proto pozorujeme zvyšující se nesrovnalosti mezi cenami surovin vyrobených v Rusku „offline“ a cenami surovin získaných od jiných výrobců. Tyto změny nás přivádějí do další, stále nebezpečnější fáze, ve které mohou sankce proti největšímu světovému producentovi surovin ohrozit finanční stabilitu.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

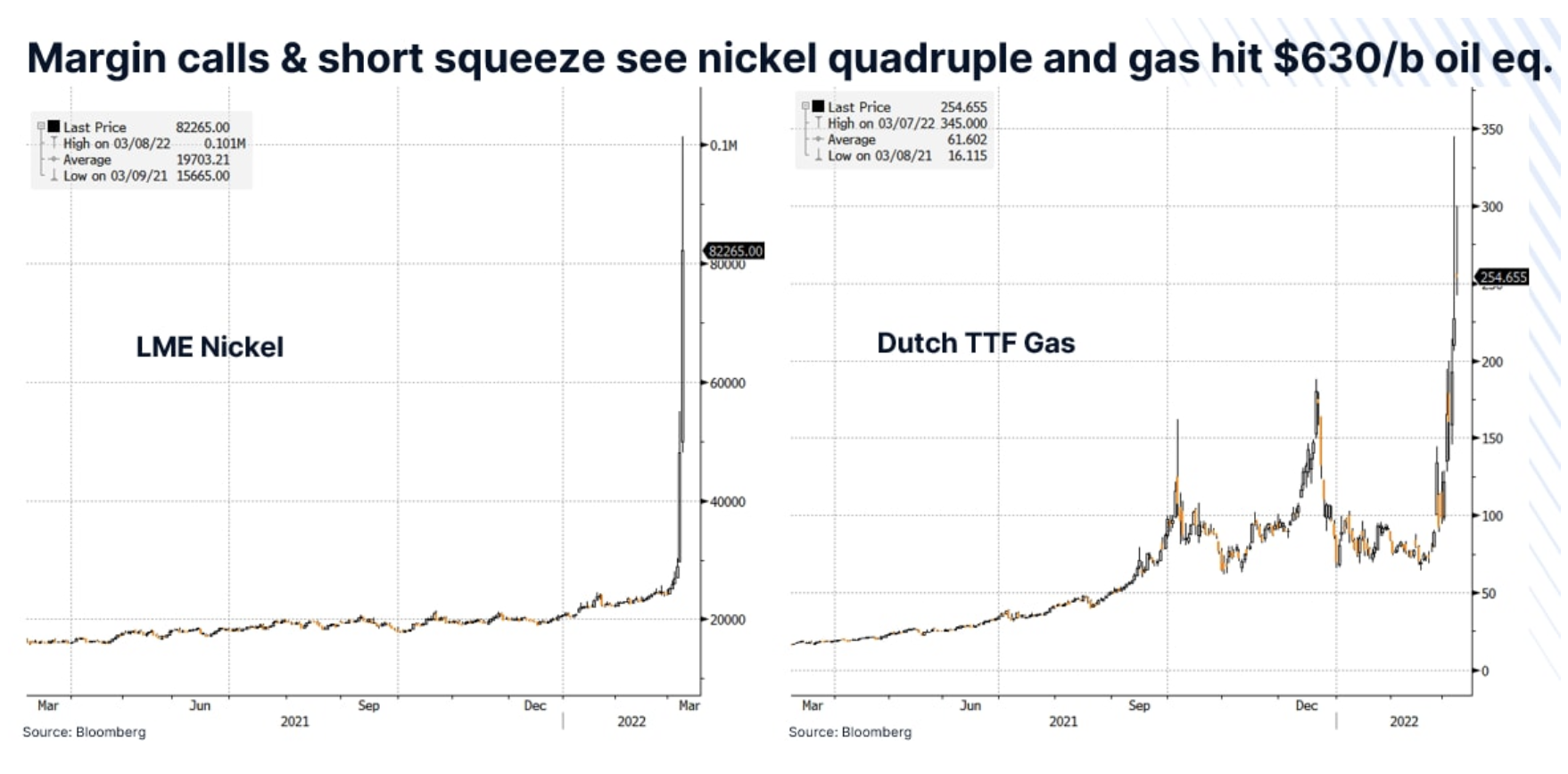

Londýnská burza kovů (LME) učinila bezprecedentní rozhodnutí zrušit všechny včera provedené transakce s niklem. Podle údajů LME jeden subjekt kontroluje 50 % až 80 % zásob niklu na LMEa boj mezi jednou velmi velkou dlouhou pozicí a mnoha velkými krátkými pozicemi je brutální.

Obrovská volatilita na komoditním trhu

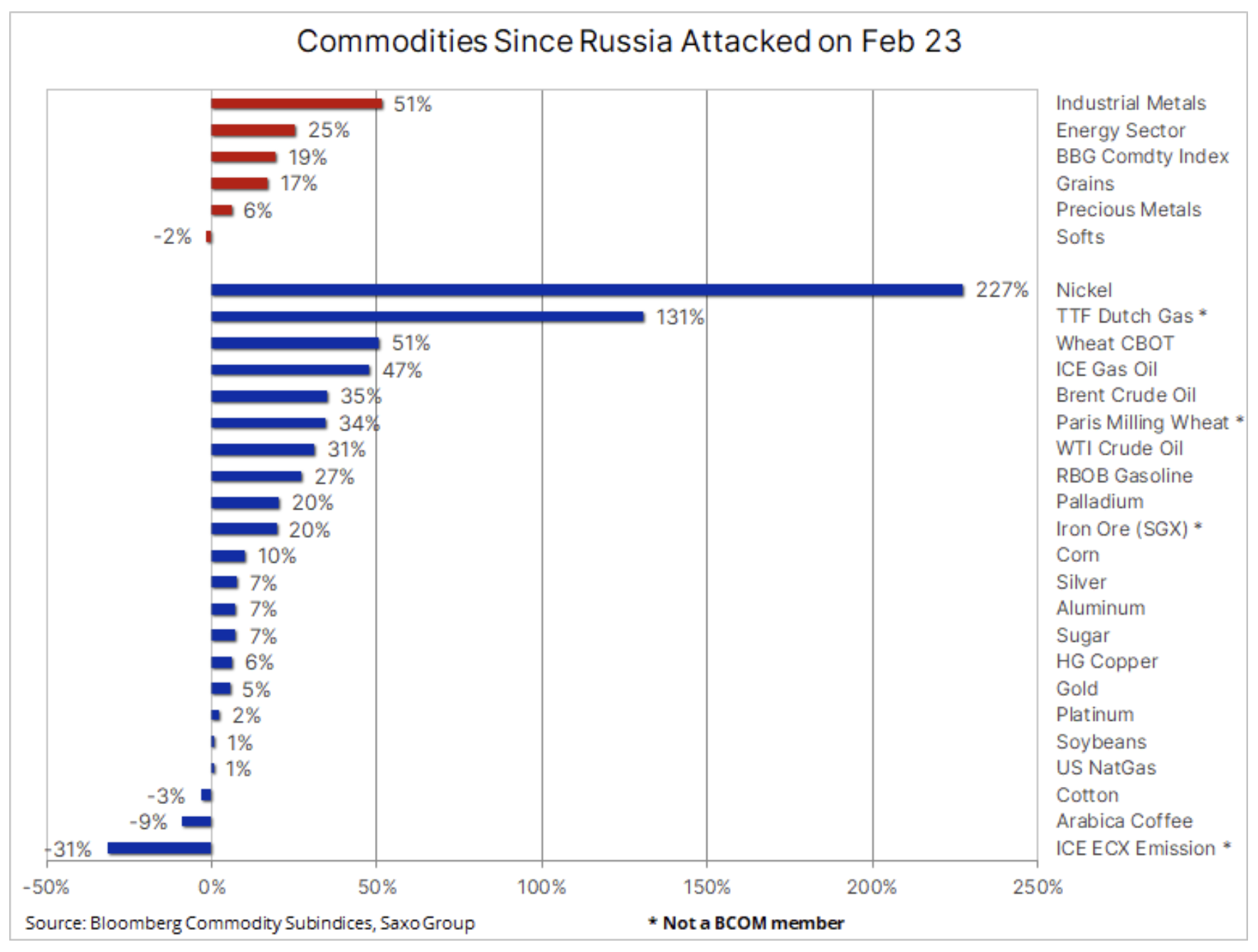

Tržní chaos pokračuje po nevyprovokované ruské invazi na Ukrajinu, zejména v sektoru surovin, kde zpřísnění amerických a evropských sankcí vyústilo v tzv. self-sanctioning, stále více omezující dodávky z Ruska, čímž ovlivňují ceny řady klíčových komodit, od plynu a ropy až po průmyslové kovy a základní zemědělské komodity, jako je pšenice. Ukrajina často označovaná jako sýpka Evropy pro své rozsáhlé úrodné půdy, které jsou přirozeně vhodné pro produkci obilí, zkolabovala dodavatelské řetězce a uzavřené přístavy bránily vývozu klíčových potravinářských produktů, jako je pšenice, ječmen a kukuřice.

V souvislosti s fenoménem self-sanctioning stále častěji pozorujeme, že se surovinami vyrobenými v Rusku je zacházeno jako s toxickými a zeširoka se jim vyhýbají. Nejnovějším příkladem toho bylo dnešní oznámení společnosti Shell, že již nebude nakupovat ruskou ropu za spotové ceny. Rozhodnutí je reakcí na pokřik po pátečním rozhodnutí o nákupu ruské ropy s velkou slevou.

Nárůst cen jednotlivých surovin tak nabývá extrémních hodnot, jak ukazuje tabulka níže.

V důsledku rozhodnutí Západu uvalit sankce na Rusko prošly trhy rozsáhlými vlastními sankcemi, mj. na trzích s ropou a plynem, na které se tyto sankce nevztahovaly, a proto pozorujeme stále větší nesoulad mezi cenami surovin vyrobených v Rusku „offline“ a cenami surovin získaných od jiných výrobců. Tyto změny nás přivádějí do další, stále nebezpečnější fáze, ve které mohou sankce proti největšímu světovému producentovi surovin ohrozit finanční stabilitu.

Jak uvedl Zoltan Pozsar v nedávné zprávě Credit Suisse:

„Agresor na geopolitické aréně je potrestán sankcemi a pohyby cen komodit způsobené sankcemi ohrožují finanční stabilitu na Západě. Existuje dostatečné zabezpečení pro marži? Existuje dostatečně vysoký úvěrový rámec pro marži? Co se stane s komoditními burzami, pokud hráči selžou?

Tady jsme nyní a ať už máme dlouhé pozice v ruských nebo neruských komoditách, jakákoli krátká pozice ve futures na tyto komodity bude vyžadovat schopnost vytvořit marži na pokrytí expozice. Obchodování s komoditami je většinou relativně klidné a kolísání cen závisí na výhledu nabídky a poptávky a také zájmu o konkrétní komodity ze strany spekulativních investorů.

Margin call + krátké stisknutí

Pohyby, jako jsou ty, kterých jsme byli svědky v posledních několika týdnech, narušily trhy a nečekaně se výrobci, kteří se zajišťovali, tj. prodávali futures kontrakty na pokrytí budoucí produkce kovů, energie a zemědělství, stále více ocitají v obtížné finanční situaci. požadovat stále vyšší kolaterály, aby se zabránilo uzavření krátkých pozic.

S největší pravděpodobností to byl tento mechanik, který v posledních dnech způsobil, že ceny plynu v Evropě dosáhly v určitém okamžiku ceny 630 USD za barel ekvivalentu olej, ceny niklu před pozastavením obchodování na londýnské burze kovů se zčtyřnásobil na 101 000 USD za tunu a CBOT podléhal „limitu“ pro pšenici po dobu pěti po sobě jdoucích dnů.

Jinými slovy, tyto dramatické kroky pravděpodobně nebudou řídit spekulativní investoři; spíše to byli zasvěcenci, kteří se snažili řídit své příjmy prostřednictvím futures, aby vyvážili pohyby cen a uzamkli zisky z budoucí produkce. Jiní, jako nikl, by mohli koupit kov od ruské společnosti a poté zajistit cenové riziko futures. Nejen, že se na ně nyní vztahuje nouzové volání, ale také jim může být odepřen fyzický kov, který prodej způsobil.

Celkově, jak zmínil Zoltan, by tato situace mohla ohrozit finanční stabilitu na Západě. Již nyní se objevují titulky o velkých ztrátách z výzev k doplnění u vysoce ziskových společností a tato situace, dokud nebude vyřešena, bude udržovat volatilitu na trhu na velmi vysokých úrovních.

Nechte odpověď