Z trhu dluhopisů není úniku

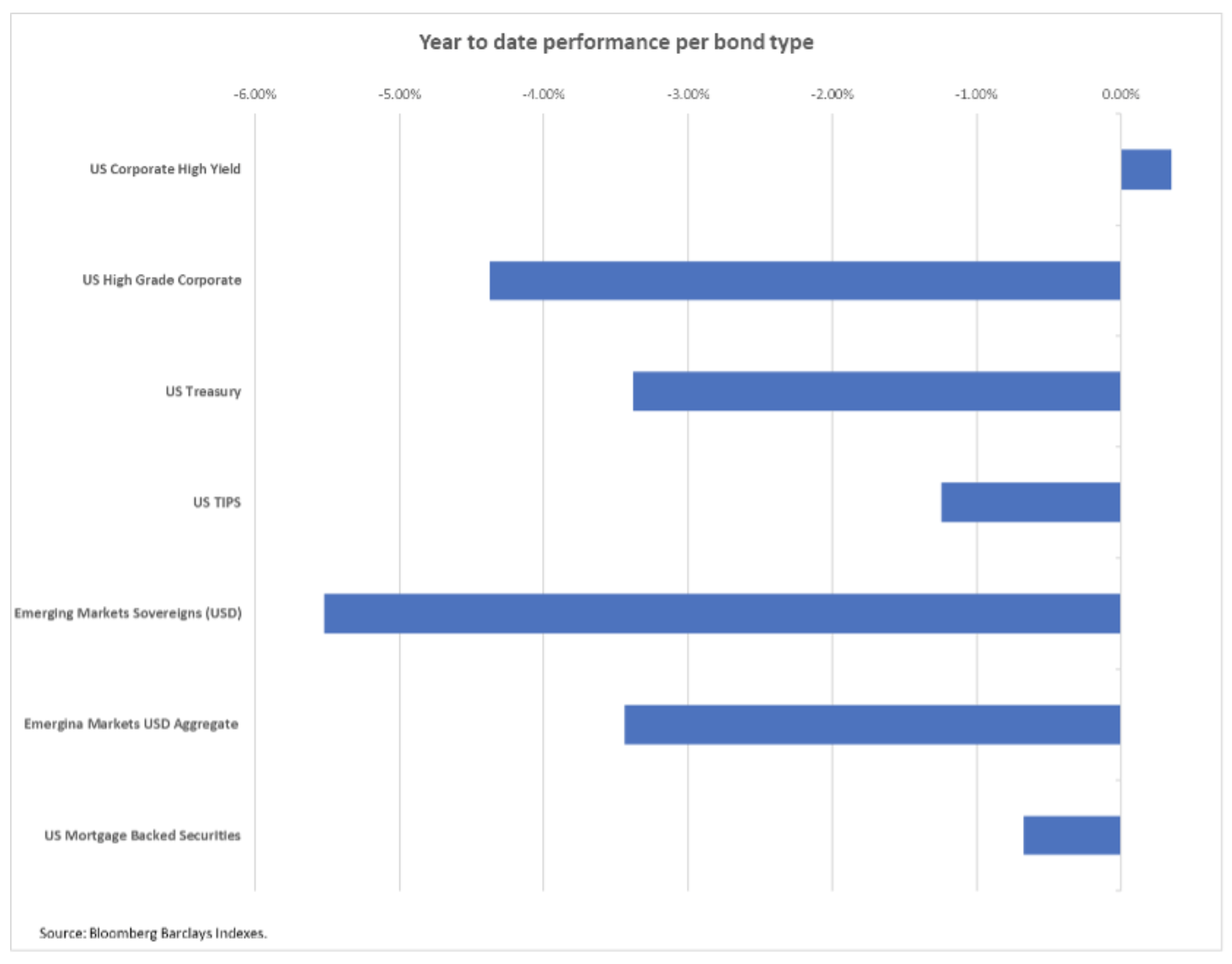

V aktuálním čtvrtletí na trhu dluhopisů nebude žádný manévrovací prostor. To, co bylo v loňském roce považováno za bezpečnou investici, se nyní stalo příliš riskantním, protože obavy o inflaci a optimismus ohledně budoucnosti rychle zvyšují úrokové sazby. Všechno - od státní dluhopisy na rozvíjející se trhy a podnikové dluhopisy investičního stupně - ztrácejí hodnotu rychlým tempem. Nevyžádané obligace jsou jediným aktivem, které může končit první čtvrtletí s kladnou hodnotou. Podle našeho názoru však jejich řada brzy skončí, protože se bude zvyšovat tlak spolu s vyššími náklady na kapitál.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Vyšší reálné výnosy ohrožují vysoce riziková aktiva

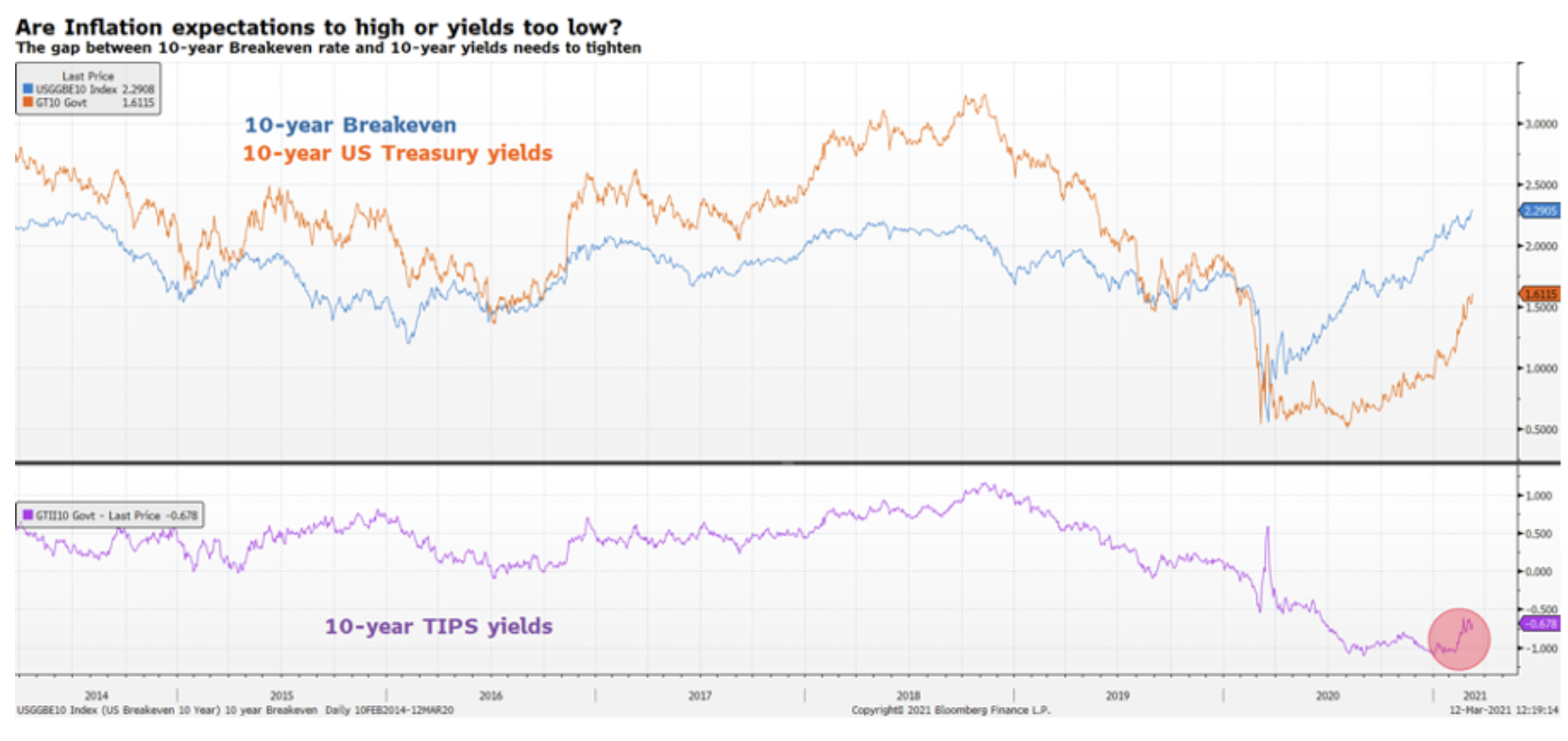

Navzdory skutečnosti, že výnosová křivka USA zaznamenala od loňského srpna medvědí vzestup, letos je situace velmi odlišná kvůli změnám reálných úrokových sazeb. Ve druhé polovině roku 2020 se nominální výnosy zvýšily, zatímco reálné výnosy poklesly, což poskytlo podnikům příznivé finanční podmínky. Až do prosince byly výnosy státních dluhopisů chráněné desetiletou inflací (Cenné papíry chráněné inflací státní pokladny, TIPS) klesl na historicky nejnižší úroveň, tj. Na -1,1%. Tento trend naznačuje, že vzestupný trend nominální výnosové křivky byl zcela způsoben reflační transakcev důsledku čehož se nominální výnosy zvýšily na základě vyšší inflace vyplývající ze zlepšení ekonomického růstu. Od počátku roku 2021 se však situace změnila: reálné výnosy začaly růst současně s nominálními výnosy, což naznačuje neočekávané zvýšení nákladů na kapitál.

Vyšší náklady na kapitál negativně ovlivňují aktiva rizikového kapitálu. Pro hluboký výprodej by však výnosy měly rychle růst a zůstat na vysoké úrovni. I když bylo dost času na nadhodnocení rizika, než by růst nominálních výnosů mohl vyvolat výrazný výprodej, nyní věříme, že by se takový výprodej mohl uskutečnit krátce poté, co se výnosy 2letých státních dluhopisů v USA zlomí nad XNUMX% a zůstanou nad tímto úroveň.

Nevyžádané obligace jsou riziko, ale ...

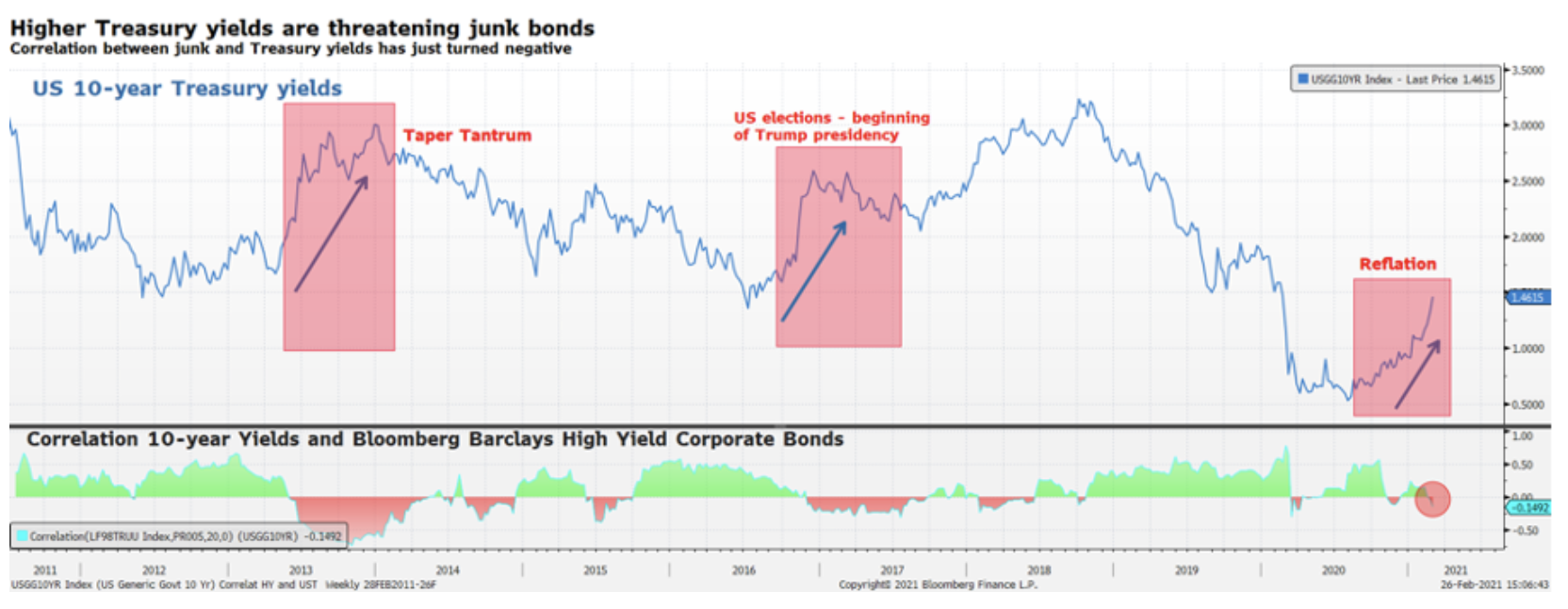

WVětším rizikem je však změna doby trvání v důsledku transakcí s reflací. Investoři do dluhopisů by si měli být vědomi toho, že se v posledních několika týdnech změnilo něco, co učinilo junk dluhopisy obzvláště nebezpečnými: korelace mezi výnosy státních dluhopisů a výnosy junk bondů se stala negativní, což znamená, že další zvyšování výnosů způsobí, že se dluhopisy zhroutí. To se stalo v roce 2013 v průběhu času „Omezující hysterie“ a v roce 2016 poté, co Trump seděl v Bílém domě.

Ocenění nevyžádaných dluhopisů byla podporována, protože investoři hledající zajištění proti rostoucí inflaci byli nuceni vstoupit do této oblasti. Ve skutečnosti nabízejí podnikové dluhopisy investičního stupně průměrný výnos 2%. Vzhledem k tomu, že desetiletá noha zvratu (míra inflace, které by mělo být dosaženo, aby výnos z dluhopisů s pevným kupónem (nominální) a indexem inflace se stejnou splatností byl nominálně stejný) je 2,2%, výnos dluhopisů s investičním stupněm bude zcela kompenzován inflací. Kromě toho doba trvání (trvání) 15 let, čímž je portfolio ještě více vystaveno úrokovému riziku. Na druhou stranu v oblasti junk obligací je možné výrazné zkrácení durace, protože výnos nad 2,5% již lze zajistit s průměrnou durací 4 roky.

Proto, i když věříme, že zbytečné dluhopisy budou nevyhnutelně nadhodnoceny, jak výnosy nadále rostou, zůstávají důležitou součástí portfolia z hlediska řízení rizik a diverzifikace. Je však nutné pečlivě zvolit úvěrové riziko z hlediska možného bankrotu dané společnosti a udržovat dluh do splatnosti, aby byl zajištěn požadovaný výnos v kontextu potenciální slevy.

Věříme tomu durace ve druhé polovině letošního roku se stane pro trh větší hrozbou než kreditní riziko. Výjimečně akomodativní měnová politika prováděná centrálními bankami od globální finanční krize vedla ke globálnímu poklesu ziskovosti. Pro zajištění dalších výnosů byli investoři nuceni riskovat nebo přijmout delší dobu. Ti, kteří si zvolili riziko po dobu trvání, mohou mít lepší pozici, pokud jde o možné zisky, protože výnos kupónu bude fungovat jako nárazník. Investoři, kteří si zvolí vysokou úlevu, se však stanou majiteli portfolia, které je vysoce vystaveno fluktuacím výnosů. Například za jeden měsíc emise klesl nový francouzský 0014001letý státní dluhopis (FR8NN0,5) s kupónem 13% o 2120 bodů. Rakouské dluhopisy se splatností 00 (BBG2VPK82L0,85) a 30% kupón meziročně poklesly o 2120 bodů. Dluhopisy Petrobras se splatností v roce 71647 (US93NAN15) se ukázaly být odolnějšími a ztratily pouze 6,85 bodů - což je o polovinu méně než XNUMXleté rakouské dluhopisy. Proč? Určitě ne proto, že Petrobras je považován za bezpečnější investici než rakouský stát, ale spíše proto, že kupón těchto dluhopisů je mnohem vyšší, kolem XNUMX%, což se promítá do významného zkrácení doby trvání. Stojí za zmínku, že nejistota ohledně vedení společnosti a rizika spojená s brazilskou politikou ovlivňují cenu dluhopisů Petrobras stejně jako růst výnosů americké pokladny.

Aktuální čtvrtletí bude proto zásadní v kontextu opatrného přístupu k konvexitě a eliminace aktiv nabízejících téměř nulové výnosy při současném budování ochrany proti zvyšování sazeb u podnikových dluhopisů s vyššími výnosy.

Nesrovnalosti v politice centrálních bank

Zatímco ekonomický výhled USA ukazuje toleranci ke zvýšení výnosů vládních dluhopisů, to samé nelze říci o Evropě. Rozdíl mezi těmito dvěma ekonomikami vyplývá ze skutečnosti, že ve Spojených státech je měnový stimul doprovázen fiskálním stimulem, zatímco v Evropě tento nebyl realizován. Zvýšení výnosů v eurozóně by tedy mohlo zpřísnit finanční podmínky rychleji než ve Spojených státech a omezit potenciální oživení.

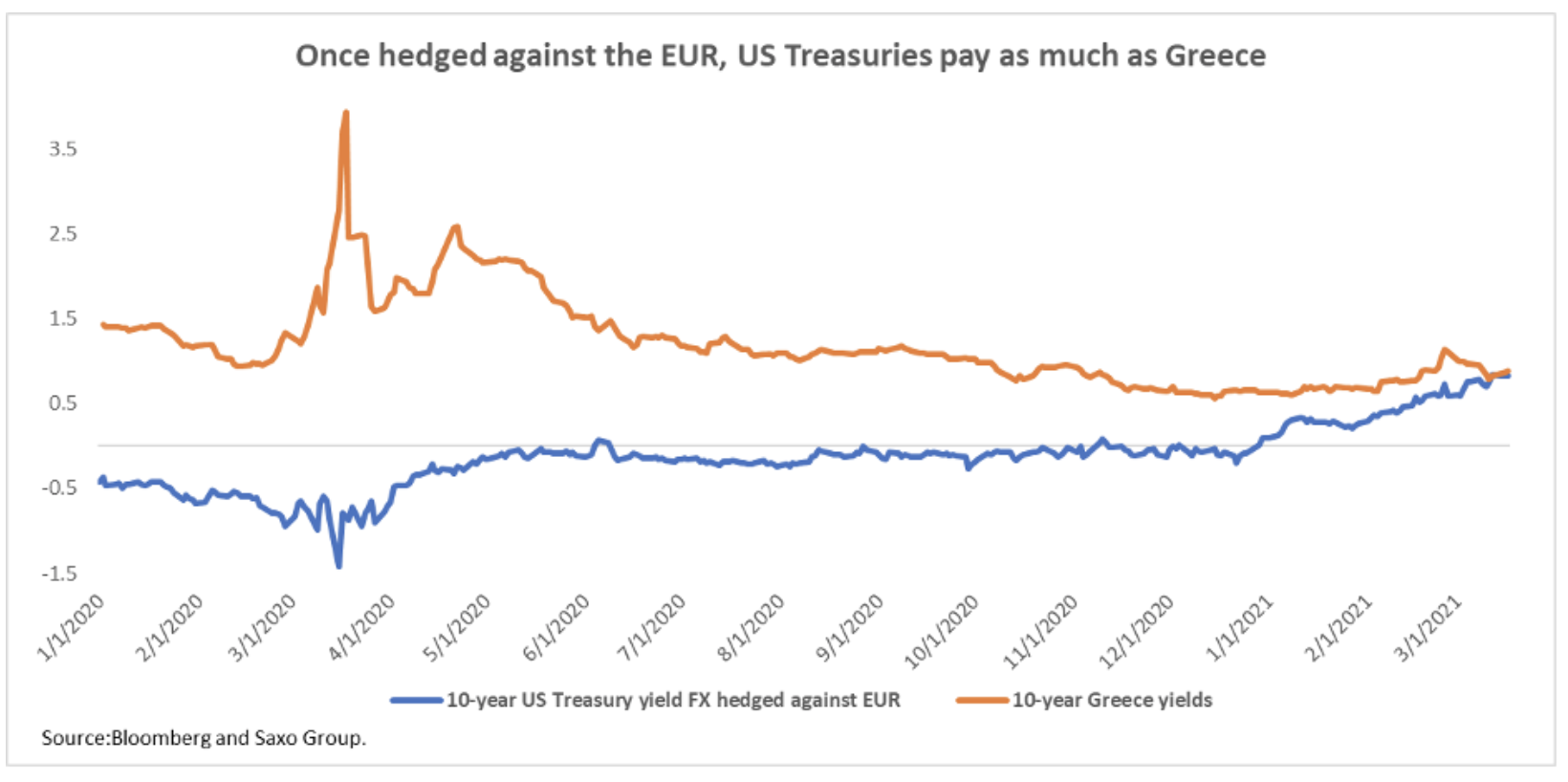

Evropská centrální banka (ECB) čelí následujícímu problému: jak výnosy amerických vládních dluhopisů stále rostou, stanou se lepší alternativou k evropským dluhopisům. Navzdory výprodeji v posledních několika týdnech evropské státní dluhopisy, včetně dluhopisů na periferii, které jsou obvykle považovány za rizikovější, nadále nabízejí historicky nízké výnosy, což je při zajištění proti euru výrazně pod výnosy amerických dluhopisů. Například řecké dluhopisy, které jsou považovány za nejrizikovější v eurozóně, nabízejí výnos kolem 0,85% s desetiletou splatností. Nákupem desetiletých amerických státních dluhopisů a jejich zajištěním proti výkyvům směnného kurzu eura může investor získat stejný výnos jako v případě řeckých cenných papírů. Riziko držby amerických a řeckých vládních dluhopisů však není srovnatelné, což evropské dluhopisy vystavuje riziku rotace.

Pokud jde o růst výnosů ve Spojených státech, věříme, že prodej periferních dluhopisů za účelem investování do bezpečných cenných papírů z druhé strany Atlantiku se stává stále atraktivnějším konceptem rizika a výnosů. Taková rotace zasáhne především řecké a portugalské vládní dluhopisy, ale může vyvolat výprodej všech periferních dluhopisů, což je tržní fenomén, který způsobí rychlý nárůst výnosů vládních dluhopisů. Z hlediska intenzity by takový výprodej nebyl srovnatelný se situací během evropské krize státních dluhopisů v roce 2011, ale bude vyžadovat dohánění zvýšení výnosů na druhé straně Atlantiku. To znamená, že výnosy mohou rychle růst z nuly na 100 bazických bodů, což dramaticky zpevňuje finanční podmínky ve slabších členských státech EU.

V této souvislosti program PEPP iniciovaný ECB (Pandemický program nouzového nákupu) se ukazuje jako nedostatečný. V současné době musí být nákupy programů úměrné příspěvku dané země ke kapitálu ECB. ECB tak nakupuje proporcionálně více německých vládních dluhopisů než dluhopisů jiných zemí, což by mohlo dále prohloubit nedostatek kolaterálu a zároveň neposkytnout adekvátní řešení možné krize v kontextu omezení volatility na periferní země. S ohledem na výše uvedené se domníváme, že v případě další krize evropských vládních dluhopisů by ECB měla směrovat své nákupy v rámci PEPP ve prospěch nejvíce volatilních zemí; současně bude Evropská unie nucena učinit další kroky směrem k fiskální unii.