Naděje na solidní rok 2021 - výsledky převrácení komoditních kontraktů

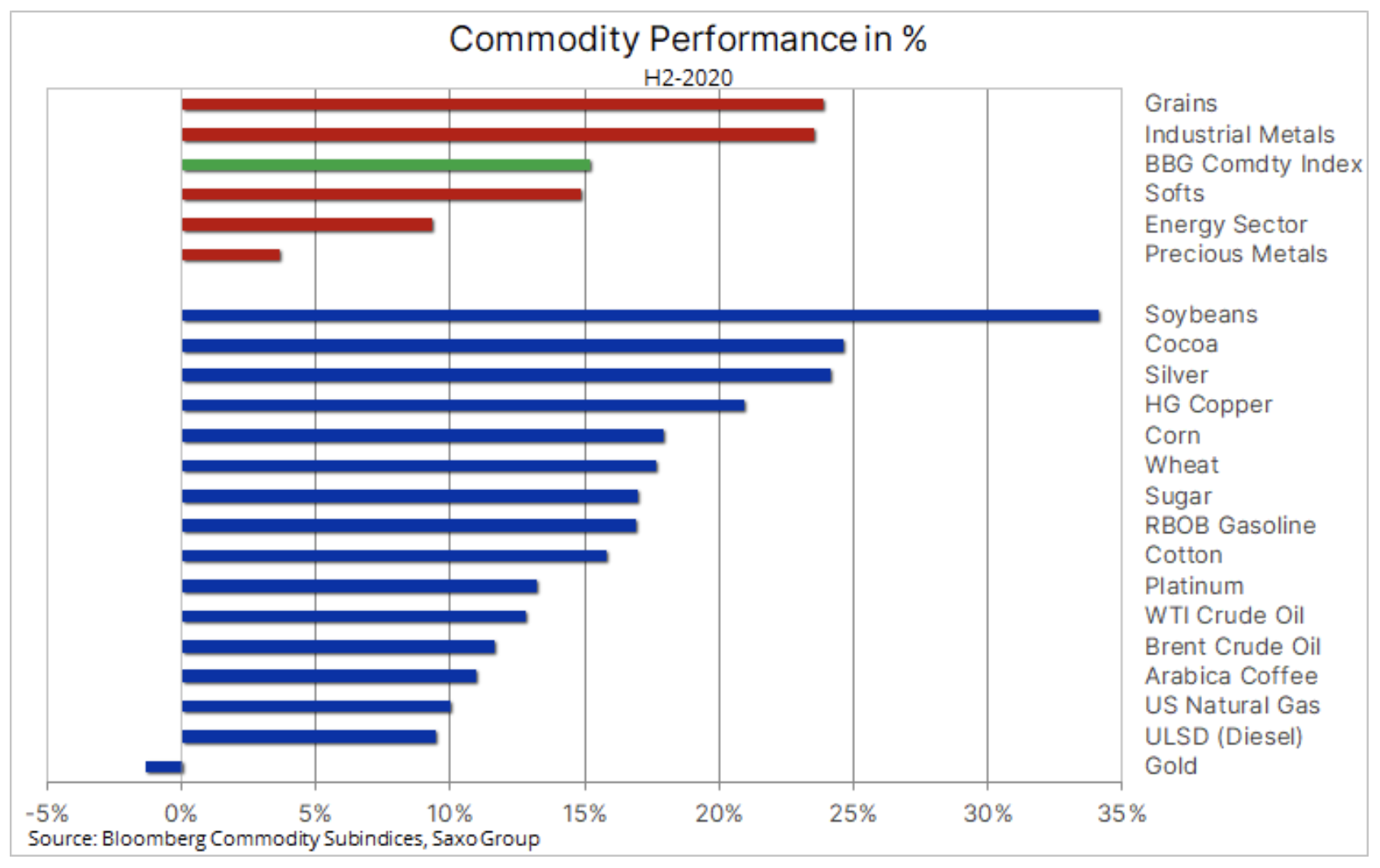

Ve druhé polovině roku 2020 došlo na komoditních trzích k silnému rozmachu. Výsledkem bylo, že komoditní index Bloomberg získal 15%. Přispělo k tomu několik dlouhodobých faktorů. Kromě přirozené normalizace po poklesu souvisejícím s Covid-19 na začátku letošního roku těží toto odvětví také silné oživení poptávky v Asii - zejména v Číně - a skutečnost, že obavy z povětrnostních podmínek tlačily nahoru ceny zemědělských produktů. Investoři se navíc zaměřují na dopady fiskálních a měnových výdajů, a tedy na riziko oslabení dolaru a rostoucí inflace.

Prvních osm let 160. století jsem pracoval v Londýně pro multi-asset trend follower (CTA) s vysokým závazkem ke komoditám. Během tohoto období jsem byl osobně svědkem vzestupu Číny jako ekonomické síly, která pohltila všechny druhy surovin, aby nakrmila její rostoucí ekonomiku. Jednalo se o období prosperity, kdy nedostatek nabídky umožňoval raketový růst cen a index komodit Bloomberg se od roku 2000 vyšplhal až o 2008% na svůj vrchol v roce XNUMX, než globální finanční krize vedla ke kolapsu, se kterým se tento sektor dosud snažil postav se na nohy

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nárůst cen během tohoto desetiletí poskytl výrobcům silný impuls, který jim umožnil zvýšit efektivitu a výrobu. Po krachu z roku 2008 následovalo deset let technologických inovací, které umožnily USA zvýšit produkci břidlicové ropy, zatímco farmářům se podařilo zvýšit jak výnosy, tak produkci klíčových plodin. Spolu s rostoucím počtem těžebních činností to vedlo k téměř šestiletému období, které trvá dodnes, kdy velká nabídka znamenala, že mnoho surovin bylo ve stálém stavu (Contango), tj. struktura křivky futures, ve které je spotová cena nejnižší kvůli nadměrné nabídce.

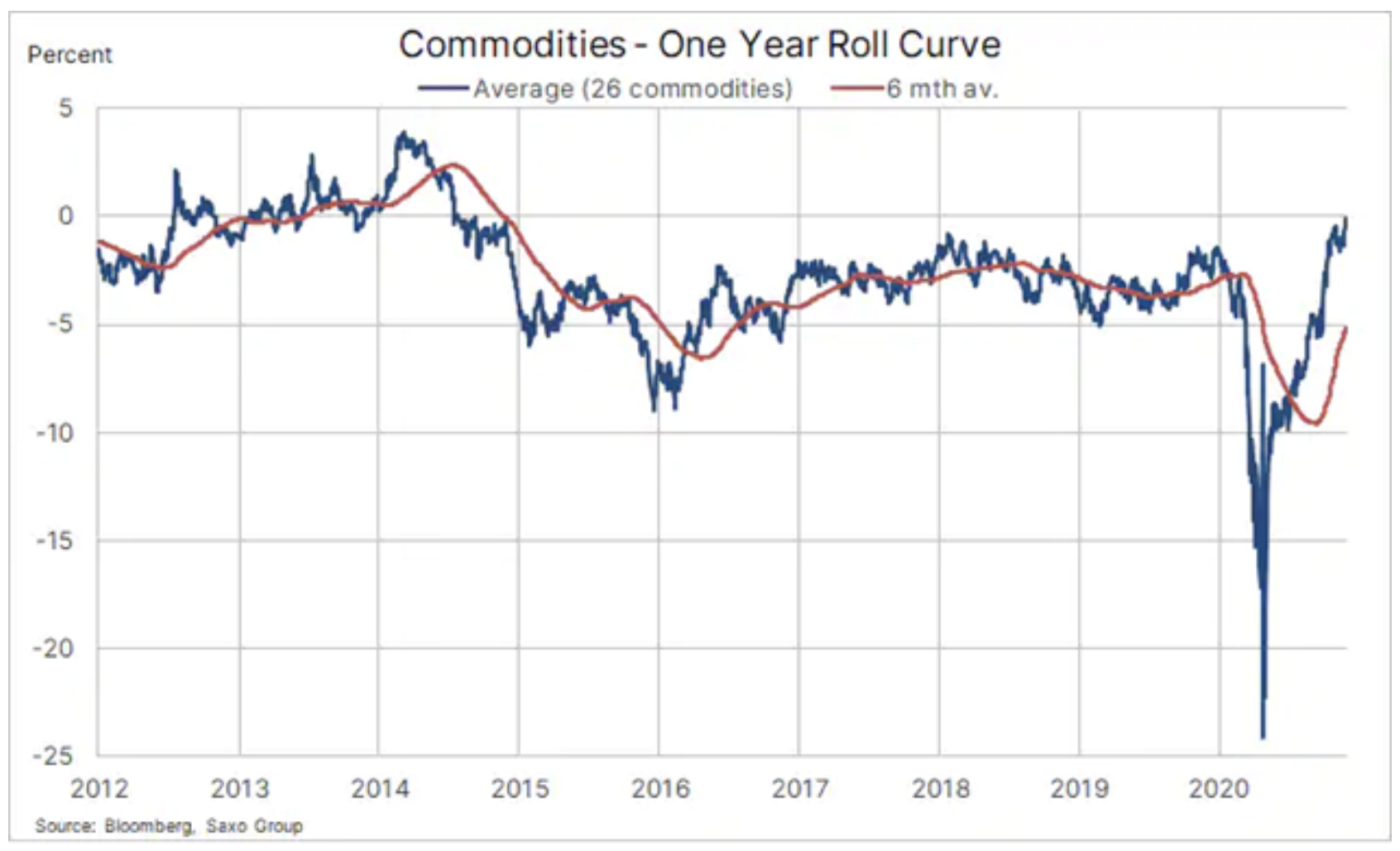

Během tohoto období byla dlouhodobá portfolia, odrážející výkonnost hlavních komoditních indexů, jako je Bloomberg General Commodity Index nebo S&P GSCI Energy Index, vystavena riziku ročních nákladů na držení a klouzavých pozic (tzv. Negativní carry, tj. Náklady na držení pozice). překročil zisky). V kombinaci s celkově silnějším dolarem a sníženým inflačním rizikem to vedlo k téměř dekádě nízkých výnosů. Během několika posledních měsíců jsme však zaznamenali posun v přístupu k investicím do surovin.

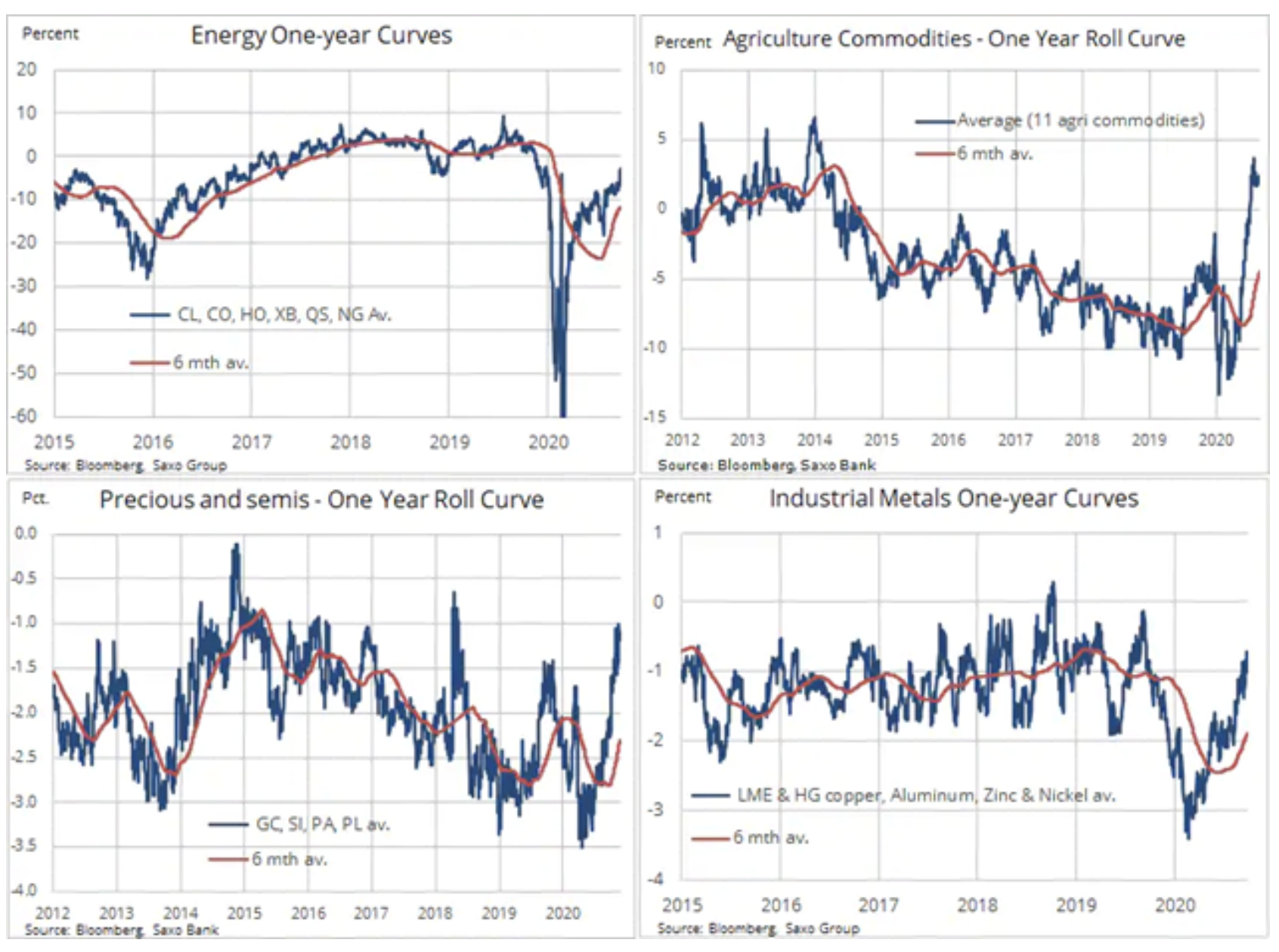

Zemědělský sektor výrazně posílil kvůli obavám z počasí a silné poptávky po vývozu, Čína byla znovu pohlcena kovy a energetický sektor se začal připravovat na zotavení celosvětové poptávky po palivech po skončení pandemie. Roste poptávka po drahých a polodrahokamech, což může být zajištění proti politickým chybám a riziku reflace. Vliv těchto jevů na křivky futures je uveden v tabulce výše.

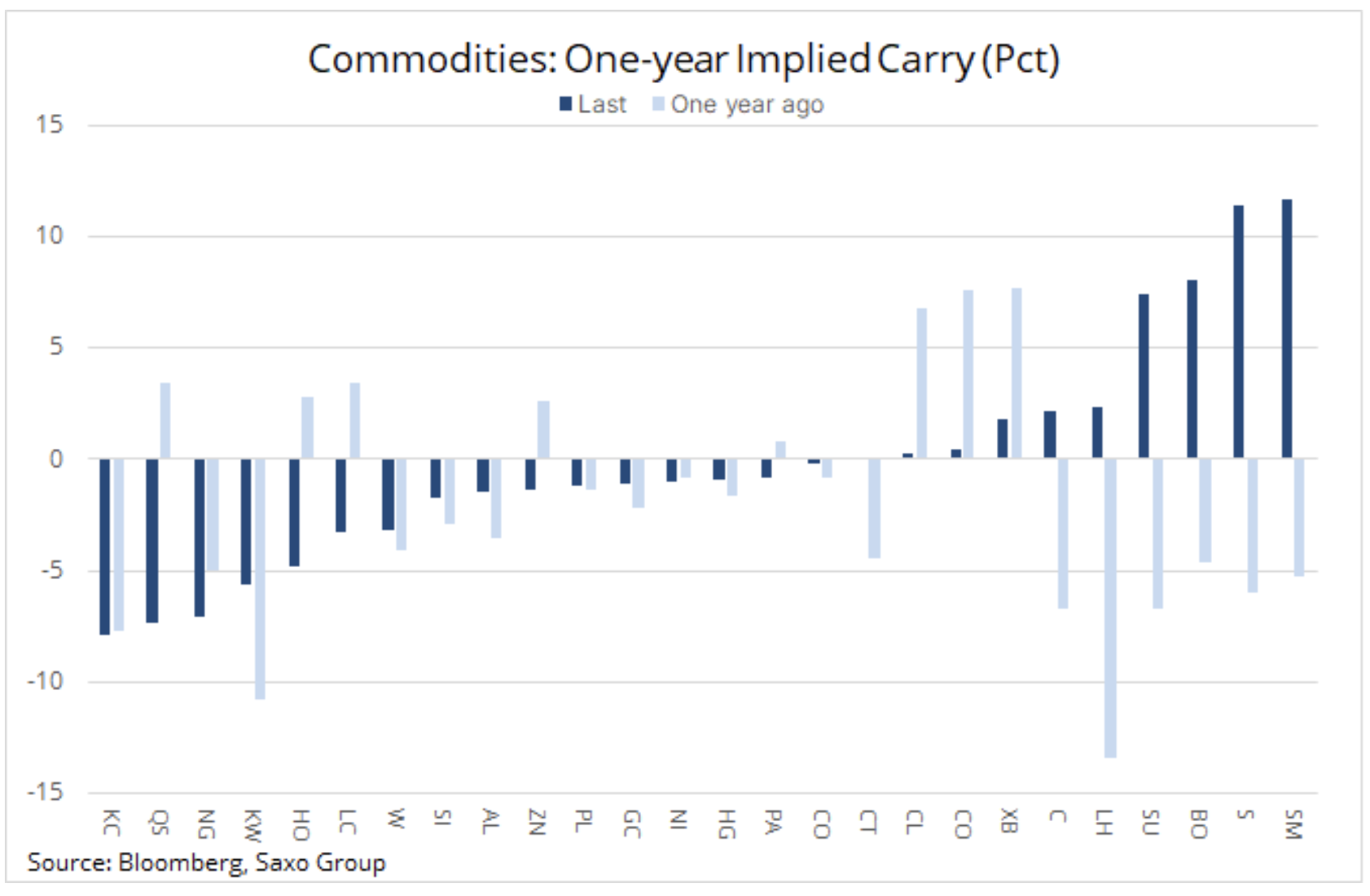

Před rokem náklady na držení (a válcování) pozic v kukuřici, cukru, sóji, sójovém oleji a sójových moučkách futures překročily za 5 měsíců 12%. Toto zboží má nyní kladnou hodnotu mezi dvěma a více než deseti procenty. Kromě toho došlo u dalších komodit k výraznému zlepšení, přičemž z hlediska postupných nákladů je nejdražší udržovat arabiku, naftu a zemní plyn.

U 26 nejoblíbenějších komoditních futures se cena ročního převrácení poprvé po více než šesti letech vrátila na nulu. Níže uvedené grafy ukazují pozitivní vývoj ve všech třech odvětvích, zejména v odvětví zemědělství, zadruhé v kovech - drahých i průmyslových - a energetice. Zejména v energetickém sektoru došlo k výraznému zlepšení od 9. listopadu, kdy první z mnoha informací o vakcíně vedla k vyhlídce na návrat k normálu v roce 2021.

Pro rok 2021 předpokládáme zásadní podporu pro energetické a průmyslové kovy, protože cyklické oživení se po skončení pandemie rozšíří mimo Asii. Zemědělské odvětví může čelit riziku růstu cen, protože problémy s počasím se přesunou do nového roku, zejména kvůli přetrvávajícímu jevu La Ninä, který již nyní komplikuje život jihoamerickým zemědělcům. Nakonec neočekáváme konec zlatého boomu, protože centrální banky budou nadále financovat úrokové sazby na nejnižších možných úrovních, dolar bude stále více vystaven riziku znehodnocení a potřeba zajištění proti rostoucímu riziku inflace bude i nadále podporovat nejen zlotý a polodrahokamy, ale také suroviny jako takové.

Z investičního hlediska může mít expozice vůči komoditnímu sektoru podobu ETF lub CFD následující hlavní indexy.

V tabulce níže jsou uvedeny tři největší burzovní fondy, ale existuje jich mnohem více. U většiny z nich je však podkladová expozice jedním ze tří zmíněných indexů. Všimněte si, že energetické a kovové preference se nejlépe vyjadřují volbou indexu S&P GSCI, který je vysoce energeticky exponovaný (62%), ale pokud je vaším primárním cílem zajištění proti inflaci obecně, zvolte komoditní index Bloomberg kvůli jeho větší diverzifikaci a menší expozice surovinám, jako je energie, které stále charakterizují negativní přenos.