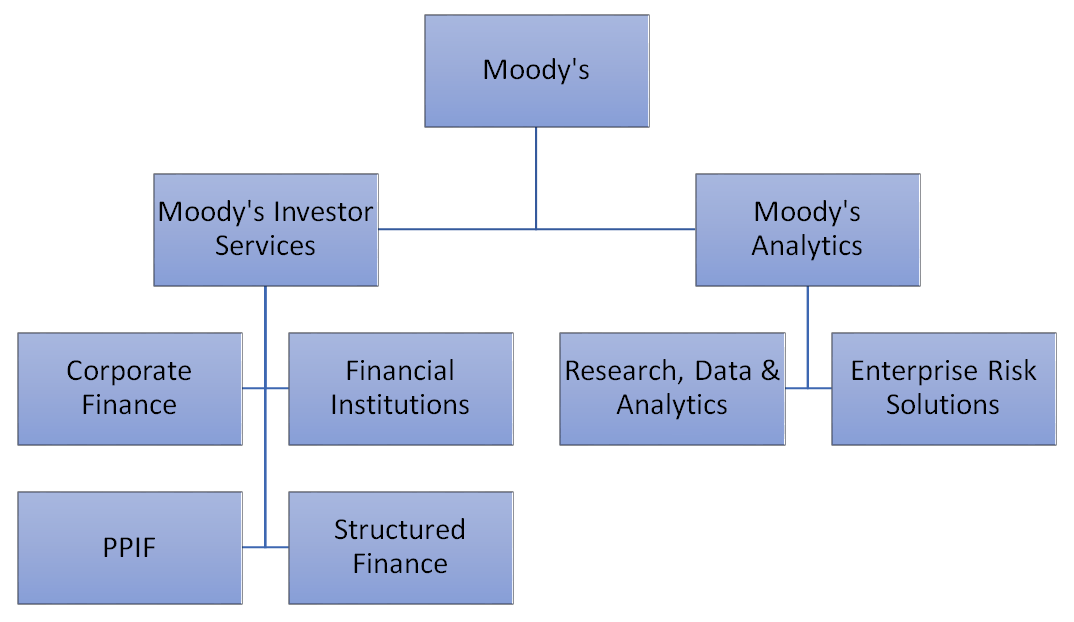

Moody's – jedna z největších ratingových agentur na světě

Trh ratingových agentur je velmi koncentrovaný. První housle hraje „velká trojka“, která ovládá většinu trhu. BIG 3 zahrnuje subjekty jako S&P, Fitch a Moody's. V dnešním článku si shrneme aktivity posledně jmenované společnosti.

Moody's je společnost, která vlastní jednu z nejznámějších značek ve finančním světě. Je to společnost známá především zveřejňováním úvěrových ratingů od soukromých společností i vlád. Ratingový trh je opravdu obrovský. Tato společnost je však rozhodně více. Kromě přidělování ratingů nabízí Moody's také analytická řešení a průzkumy trhu a ekonomiky. Moody's rozdělila své služby do dvou hlavních oblastí činnosti: MIS a MA.

Zdroj: vlastní studie na základě výroční zprávy

Moody's Investors Service (MIS)

Toto je největší segment Moody's. Ve 2021. čtvrtletí 69 byl zodpovědný za přibližně XNUMX % tržeb společnosti. Služby pro investory jsou samozřejmě velmi široké. Společnost rozděluje obchodní oblasti Moody's Investors Service do následujících segmentů:

- Podnikové finance (CFG)

- Finanční instituce (FIG)

- Veřejné, projektové a infrastrukturní financování (PPIF)

- Strukturované finance (SFG)

Zmíněné segmenty se ale také dělí na menší podskupiny. Účelem je zvýšit transparentnost firemních zpráv. Proč firmy raději využívají služeb Moody's než nabídku levnějších, ale hůře rozpoznatelných zákazníků? Společnost tvrdí, že je to proto, že zákazník hodnocený Moody's by mohl ušetřit až 40 základních bodů na úrokových nákladech.

Zdroj: prezentace společnosti za 2021. čtvrtletí XNUMX

Oddělení MIS zaměstnává více než 1000 analytiků z více než 40 zemí a regionů. Za celý rok 2020 je obslouženo a strukturováno více než 35 000 zákazníků.

Je vhodné dodat, že příjmy Moody's Investors Service jsou většinou generovány ve Spojených státech, které tvoří 61 % příjmů MIS. Navíc dominují transakční výnosy (68 % výnosů MIS). Nízká míra opakujících se výnosů znamená, že společnost je citlivější na situaci na trhu dluhového financování. Období pandemie způsobilo výrazný nárůst poptávky po službách Moody's. Investoři potřebovali spolehlivé informace o finanční situaci zadlužených podniků. Tržby segmentu vzrostly v roce 2020 o 431 milionů USD, tj. 14,3 % r/r.

Zdroj: vlastní studie založená na výročních zprávách společnosti

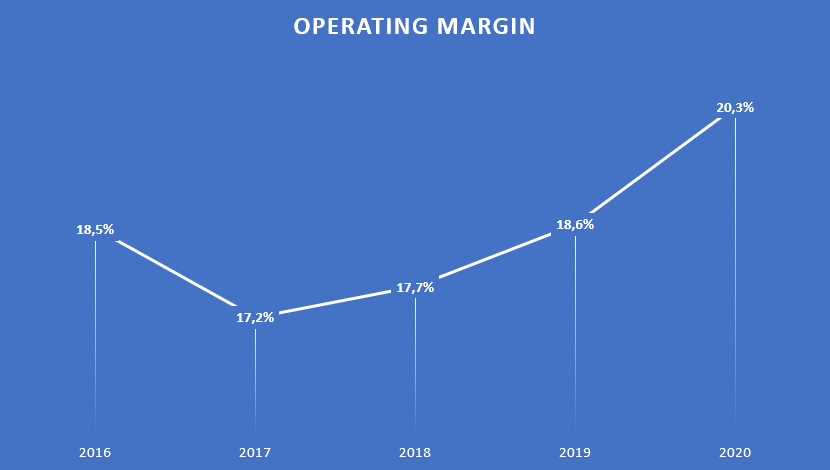

Výše zmíněná oblast působení společnosti je velmi zisková. Provozní ziskovost vyšší než 50 % není nic neobvyklého.

Zdroj: vlastní studie založená na výročních zprávách společnosti

Nízká marže v roce 2016 byla způsobena pokutami a vyrovnáním, které musela agentura Moody's v roce 2016 zaplatit.

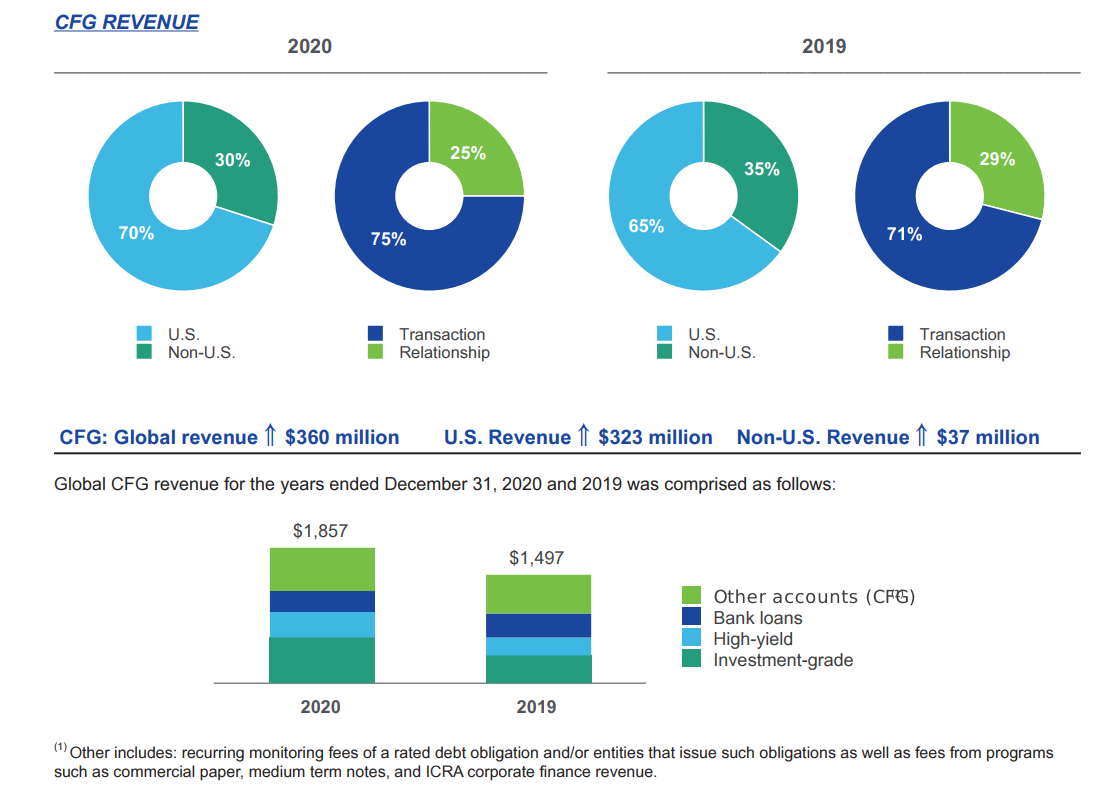

CFG

Jde o největší segment patřící do Moody's Investor Service. Je zodpovědná za zhruba polovinu příjmů MIS. Segment CFG byl rozdělen na:

- Investiční stupeň

- Vysoký výnos

- bankovní půjčky

- Ostatní

Corporate Finance je převážně transakční, pouze 25 % výnosů je klasifikováno jako opakující se. Jde o nejslabší výsledek ze všech segmentů Moody's Investors Service. Tržby ve Spojených státech se v roce 2020 zvýšily. Důvodem byla zvýšená poptávka amerických společností po službách Moody's v důsledku výrazného nárůstu úrovně firemního dluhu. Zvláště velký nárůst výnosů souvisel s dluhem investičního stupně.

Zdroj: výroční zpráva za rok 2020

Tržby společnosti v tomto segmentu vzrostly o 360 milionů dolarů. To znamenalo velmi vysoký nárůst výnosů, který činil + 24 % r/r. Tržby společnosti rostly mnohem rychleji, než bylo průměrné roční tempo růstu tržeb, které v letech 2016-2020 činilo + 13,4 %.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| příjmy | 1 milionů $ | 1 milionů $ | 1 milionů $ | 1 milionů $ | 1 milionů $ |

Obrázek

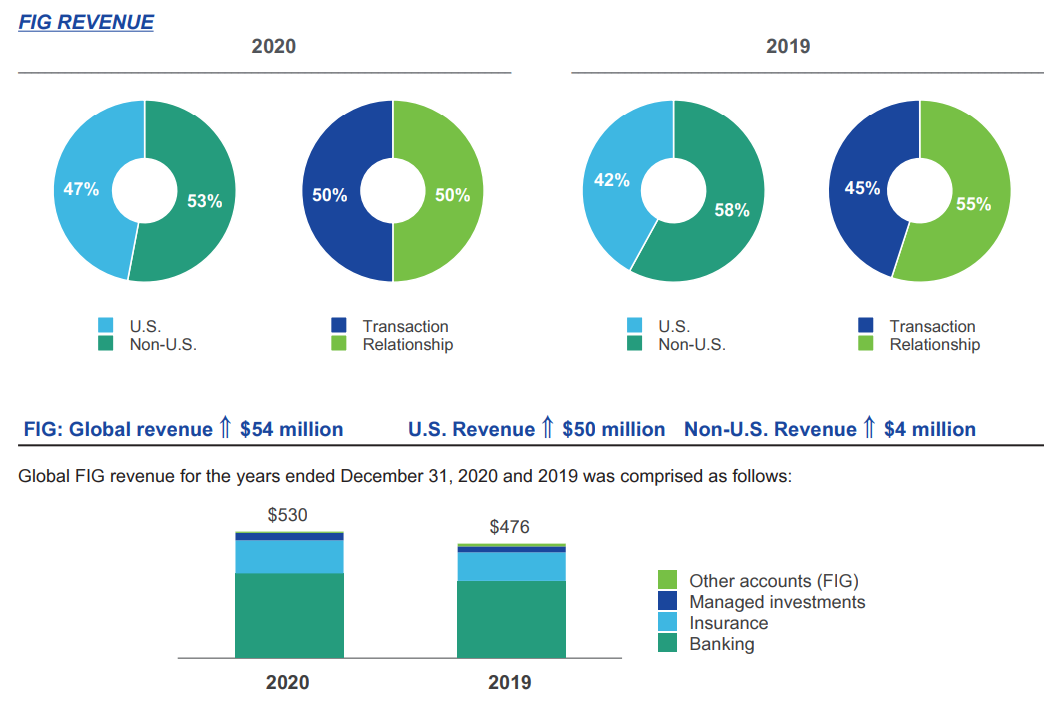

Je to druhý největší segment MIS. Ve 2021. čtvrtletí 15,8 byl zodpovědný za XNUMX % výnosů Moody's Investors Service. Zhruba polovina tržeb v tomto segmentu je opakujících se.

Segment FIG byl rozdělen na:

- bankovnictví

- pojištění

- Investiční management

- Ostatní

Zdroj: výroční zpráva za rok 2020

V roce 2020 se tržby ve Spojených státech zvýšily a dosáhly 47 % celkových tržeb. Obzvláště dobře si vedl bankovní trh, který se na růstu podílel nejvíce.

Tržby společnosti v tomto segmentu vzrostly o 54 milionů dolarů. To znamenalo nárůst výnosů o +11,3 % r/r. Tržby společnosti rostly mnohem rychleji, než bylo průměrné roční tempo růstu tržeb, které v letech 2016-2020 činilo + 9,5 %.

| Obrázek | 2016 | 2017 | 2018 | 2019 | 2020 |

| příjmy | 369 milionů $ | 436 milionů $ | 442 milionů $ | 476 milionů $ | 530 milionů $ |

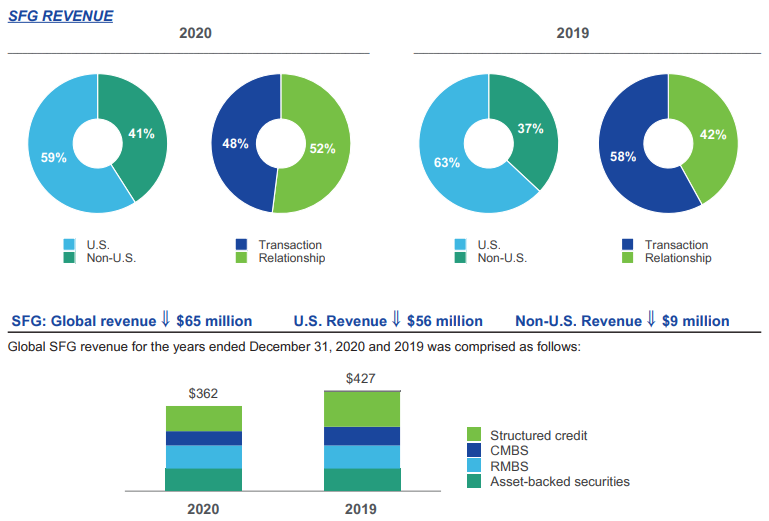

SFG

Ve 2021. čtvrtletí 14,8 představoval segment strukturovaných produktů přibližně 40 % výnosů Moody's Investors Service. Přibližně XNUMX % tržeb společnosti v tomto čtvrtletí je opakujících se. Segment byl rozdělen podle typu produktů:

- ABS (cenné papíry kryté aktivy)

- RMBS

- CMBS

- Strukturovaný úvěr

- Ostatní

Zdroj: výroční zpráva za rok 2020

Rok 2020 byl pro tento segment obtížným rokem. Aktivita na trhu CLO výrazně poklesla. Pokles aktivity se však týkal každé ze složek tohoto segmentu. Tržby klesly v roce 2020 o 65 milionů dolarů. To znamenalo pokles tržeb o 15,2 %. Tržby společnosti na tomto trhu byly nejnižší v analyzovaném období (2016-2020).

| SFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| příjmy | 437 milionů $ | 496 milionů $ | 527 milionů $ | 427 milionů $ | 362 milionů $ |

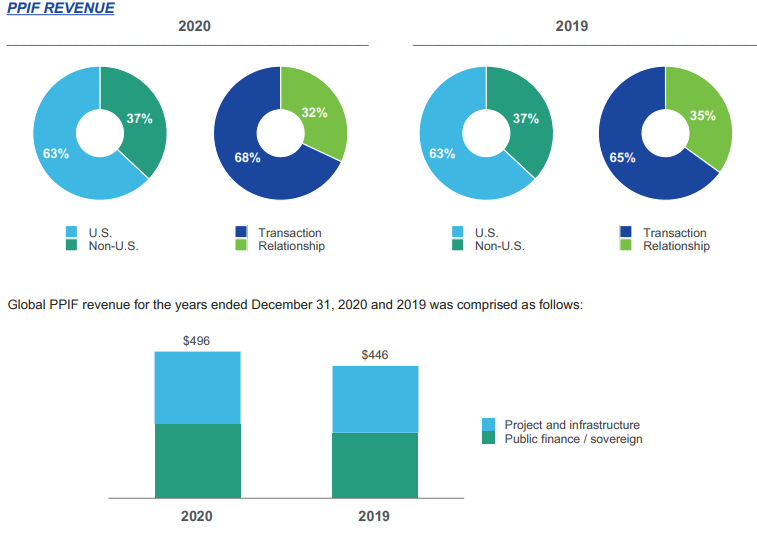

PPIF

Ve 2021. čtvrtletí 13,4 představoval výše zmíněný segment přibližně 47 % výnosů Moody's Investors Service. Zajímavé je, že se jedná o segment s největším podílem opakujících se výnosů – celých XNUMX %. Segment byl rozdělen na:

- Veřejné financování

- Infrastruktura

Zdroj: výroční zpráva za rok 2020

Výrazně vzrostly výnosy související se sektorem infrastruktury, který chtěl zvýšit finanční likviditu vydáním dluhopisů. Růst zadlužení byl způsoben rostoucí nejistotou ohledně šíření pandemie COVID-19.

Pro tento segment to byl velmi dobrý rok. Tržby společnosti v tomto segmentu vzrostly o 50 milionů dolarů. To znamenalo nárůst výnosů o +11,2 % r/r. Tržby společnosti rostly mnohem rychleji, než bylo průměrné roční tempo růstu tržeb, které v letech 2016-2020 činilo + 4,7 %.

| PPIF | 2016 | 2017 | 2018 | 2019 | 2020 |

| příjmy | 412 milionů $ | 431 milionů $ | 391 milionů $ | 446 milionů $ | 496 milionů $ |

Moody's Analytics - MA

Moody's Analytics je druhou oblastí činnosti společnosti. Ve 2021. čtvrtletí 31 byl zodpovědný za 2007 % tržeb celé společnosti. Samotná analytická služba vznikla v roce XNUMX. Společnost rozděluje obchodní oblasti Moody's Analiytics do následujících segmentů:

- Výzkum, data a analýzy (RD&A)

- Řešení podnikových rizik (ERS)

Společnost Moody's vyvinula analytické oddělení před 15 lety. Pomalu se stává „druhou nohou“ byznysu Moody's. Během těchto let byla průměrná roční míra návratnosti 12 %. Většina růstu byla organická (přes 60 %). Některé však vyplývaly z akvizic menších konkurentů. Akvizice byly zaměřeny na rozšíření nabídky společnosti a potenciálu pro potenciální cross-selling.

Zdroj: firemní prezentace

Ve 2021. čtvrtletí 94 byla retence zákazníků (roční) 7 %, v kombinaci se 1% nárůstem tržeb od stávajících zákazníků (zvýšení cen a upgrady) znamená, že průměrné tržby z udržení zákazníků rostou o 8 %. Společnost stále uvádí, že nové prodeje (stávající i noví zákazníci) rostou o 8 %. Společnost však neuvádí, kolik z tohoto XNUMX% růstu pochází od stávajících zákazníků.

Zdroj: firemní prezentace

Společnost se snaží zajistit, aby produkty společnosti pomáhaly jejich zákazníkům činit lepší obchodní rozhodnutí. Moody's Analytics nabízí mimo jiné nástroje pro monitorování portfolia, průmyslové analýzy, nástroje ekonomického modelování a nástroje pro řízení rizik. Služeb společnosti využívá přes 3100 1500 společností, 2900 670 správců aktiv, XNUMX XNUMX bank a XNUMX pojišťoven.

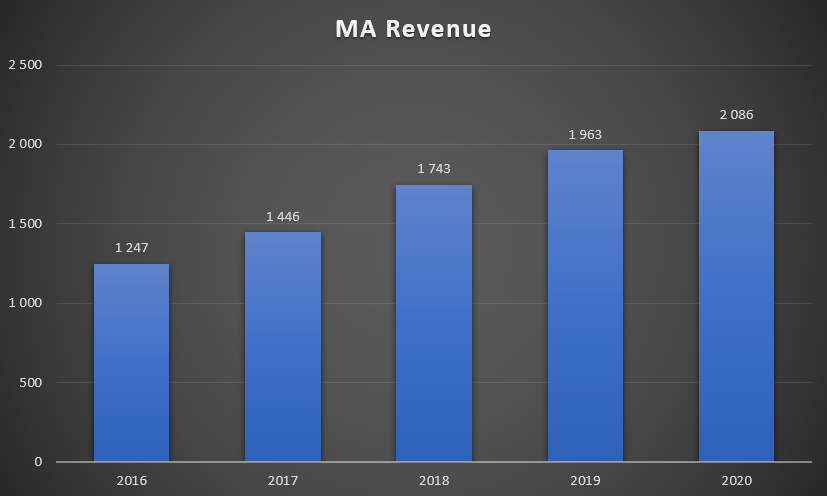

Výnosy segmentu vzrostly o 2020 milionů USD, tj. 123 % r/r v roce 6,3. Rok 2020 byl pro společnost poměrně těžkým rokem. Prodej se zjevně zpomalil. Míra růstu výnosů byla výrazně nižší než průměrná roční míra návratnosti v letech 2016–2020 (+ 13,7 % CAGR).

Zdroj: vlastní studie založená na výročních zprávách společnosti

Uvedená oblast působení společnosti je méně zisková než MIS. Provozní ziskovost se v posledních třech letech neustále zlepšuje.

Zdroj: vlastní studie založená na výročních zprávách společnosti

R, D & A

Toto je nejdůležitější segment Moody's Analytics. Je zodpovědný za více než 72 % příjmů MA. Tržby vzrostly o 241 milionů USD, tj. 18,9 % r/r. Je třeba poznamenat, že růst v roce 2020 byl nižší než průměrná roční míra růstu segmentu R, D & A v letech 2016-2020 (+ 22,7 % CAGR). K nárůstu přispěly také akvizice společností jako RDC, ABS Suite a Acquire Media.

Zdroj: výroční zpráva společnosti

| R, D & A | 2016 | 2017 | 2018 | 2019 | 2020 |

| příjmy | 668 milionů $ | 833 milionů $ | 1134 milionů $ | 1273 milionů $ | 1514 milionů $ |

ERS

Tento segment je zodpovědný za přibližně 27 % výnosů Moody's Analytics. Tržby vzrostly o 43 milionů USD, tj. 8,2 % r/r. Je třeba poznamenat, že růst v roce 2020 byl mírně vyšší než průměrná roční míra růstu segmentu R, D & A v letech 2016-2020 (+ 7,8 % CAGR).

Zdroj: výroční zpráva společnosti

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| příjmy | 419 milionů $ | 449 milionů $ | 437 milionů $ | 522 milionů $ | 565 milionů $ |

management

- Robert Fabuer - Generální ředitel Moody's – bude ve funkci brzy, od ledna 2021. Robert Fabuer pracuje v Moody's od roku 2005, jde tedy o interní propagaci. Než byl povýšen na generálního ředitele, pracoval pro společnost jako provozní ředitel. V letech 2016 - 2019 byl prezidentem divize Moody's Investors Service (MIS). Předtím byl tři roky vedoucím divize vývoje produktů a služeb MIS. Před Moody's pracoval řadu let v Citi na pozicích souvisejících s alternativními investicemi a investičním bankovnictvím.

- Mark Kaye - CFO Moody's - je CFO od srpna 2018. Před nástupem do společnosti byl Mar Kaye ředitelem finančního plánování a analýzy pro Massachusetts Mutual Life Insurance Company. Od července 2015 do února 2016 pracoval jako finanční ředitel ve stejné společnosti.

- Štěpán Tulenko - je vedoucím oddělení Moody's Analytics (MA). Tuto roli vykonává od listopadu 2019. Sthephen Tulenko pracuje v Moody's od roku 1990. Od roku 2013 do října 2019 působil jako ředitel v segmentu Enterprise Risk Solutions (ERS). Předtím pracoval pět let jako vedoucí prodeje a marketingu a zákaznického servisu.

- Michael West - je vedoucím oddělení Moody's Investors Service (MIS). V této pozici působí od listopadu 2019. Dříve byl zodpovědný za oddělení Ratings and Research na MIS (červen 2016 - říjen 2019). V letech 2014 až 2016 působil ve společnosti Moody's jako vedoucí oddělení strukturovaných financí. Michael West pracuje v Moody's od roku 1998.

Akcionářská struktura

Moody's jako S&P Global Inc. nemá koncentrovanou akcionářskou strukturu. Dominují mu finanční instituce a investiční nástroje. Největším akcionářem je Berkshire Hathaway, investiční nástroj legendárního investora Warrenna Buffetta. Za zmínku také stojí, že do akcionářské struktury patří tak známé fondy jako Akre Capital nebo Baillie Gifford & Company.

| Akcionář | % akcií |

| Berkshire Hathaway Inc. | 13,27% |

| Vanguard Group | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| Správa fondu TCI | 3,53% |

Základní analýza

Finanční výsledky

Moody's, stejně jako její konkurent S&P Global Inc. je velmi stabilní a zisková společnost. Velmi silná tržní pozice v ratingovém segmentu znamená, že společnost má velmi silný příkop, což je její pověst. Samotný trh se přitom vyznačuje vysokými vstupními bariérami (právní, reputační, rozsah působení), takže nově vznikající konkurence zatím není schopna ohrozit velkou trojku ratingového trhu. Díky své pověsti a odvětvím, ve kterých působí, může společnost dosahovat velmi dobrých marží na provozní činnosti. Za zmínku také stojí, že společnost spravuje svůj kapitál velmi efektivně, což je vidět na velmi vysoké návratnosti vlastního kapitálu. Za zmínku také stojí, že návratnost investovaného kapitálu (ROIC) se pohybovala mezi 19 % -22 %. To je méně než v případě S&P Global (cca 28 %). Moody's má velmi malý vlastní kapitál kvůli štědrému podílu na zisku s akcionáři a četným akvizicím. Vzhledem k obchodnímu modelu je však riziko ztráty likvidity v krátkodobém a střednědobém horizontu nízké.

| Milionů dolarů | 2017 | 2018 | 2019 | 2020 |

| čistý příjem | 4 204 | 4 443 | 4 829 | 5 371 |

| provozní zisk | 1 832 | 1 916 | 2 071 | 2 459 |

| provozní marže | 43,58% | 43,12% | 42,89% | 45,78% |

| Čistý zisk | 1 001 | 1 310 | 1 422 | 1 778 |

| základní kapitál | -115 | 656 | 837 | 1 763 |

| JIKRY | - | 199,70% | 169,89% | 100,85% |

| zisk na akcii (EPS) | 5,15$ | 6,74$ | 7,42$ | 9,39$ |

Zdroj: vlastní studie založená na výročních zprávách společnosti

Vygenerovaná hotovost

O vytvořenou hotovost se společnost velkoryse dělí s akcionáři. Za poslední 4 roky (2017–2020) vygenerovala Moody's ve volné hotovosti něco málo přes 5,6 miliardy USD (hotovost vytvořená z provozních činností mínus kapitálové výdaje). Vytvořená hotovost byla použita na akvizice, dividendy a nákupy akcií.

Během čtyř let společnost vyčlenila:

- akvizice ve výši 4 859 milionů $,

- dividendy ve výši 1 425 milionů $

- nákup akcií ve výši 2 189 milionů $

| Milionů dolarů | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | 1 461 | 1 675 | 2 146 |

| CAPEX | - 91 | - 91 | - 69 | - 103 |

| FCF | 664 | 1 370 | 1 606 | 2 043 |

| akvizice | - 3 511 | - 289 | - 162 | - 897 |

| dividenda (-) | - 290 | - 337 | - 378 | - 420 |

| sdílet zpětný odkup (-) | - 249 | - 265 | - 1 068 | - 607 |

Zdroj: vlastní studie založená na výročních zprávách společnosti

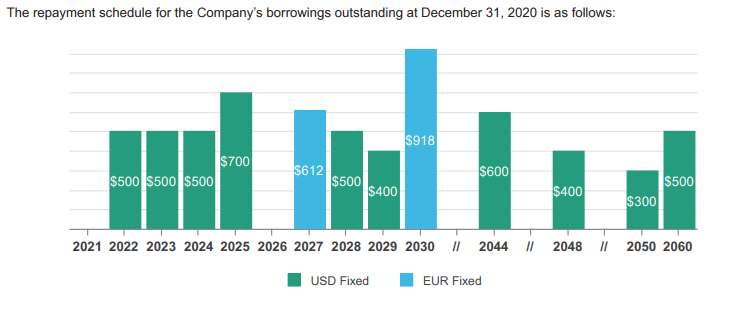

Struktura dluhu

Na konci roku 2020 měla Moody's dlouhodobý úrokový dluh ve výši 6 422 milionů USD a krátkodobý úrokový dluh 94 milionů USD. Likviditní pozice společnosti je v následujících letech velmi dobrá. Níže je uveden seznam možných plateb odpovědnosti:

Zdroj: výroční zpráva společnosti za rok 2020

Moody's nemá problémy se správou dluhů. Vyplatí se také porovnat poměr nominálního čistého dluhu k EBITDA v posledních letech klesá a je na bezpečné úrovni.

| Milionů dolarů | 2017 | 2018 | 2019 | 2020 |

| čistý dluh * | 4 361 | 3 863 | 4 225 | 4 248 |

| EBITDA | 1 990 | 2 108 | 2 271 | 2 679 |

| dluh / EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Zdroj: vlastní studie na základě výročních zpráv společnosti * čistý dluh zahrnuje i finanční závazky vůči bývalým zaměstnancům před zdaněním.

Soutěž

Vzhledem k tomu, že má firma velmi diverzifikovanou činnost, má velkou konkurenci, která firmě konkuruje v jednotlivých segmentech. Například S&P Global soutěží s Moody's v segmentu ratingů a analytických nástrojů. Níže uvádíme stručný přehled vybraných konkurentů uvedených na veřejném trhu.

S&P Global Inc.

Historie společnosti sahá až do roku 1888, kdy James H. McGraw získal American Journal of Railway Appliances. Počátky samotné ratingové agentury sahají až do roku 1860. S&P Global (SPGI) je největším konkurentem společnosti. SPGI působí na trhu ratingu (jeden z členů velké trojky), poskytovatelů indexů (rovněž přední společnost) a analytických nástrojů. S&P Global je jednou ze složek indexu S&P 500.

| Milionů dolarů | 2017 | 2018 | 2019 | 2020 |

| příjmy | 6 063 | 6 258 | 6 699 | 7 442 |

| provozní zisk | 2 751 | 2 961 | 3 159 | 3 867 |

| provozní marže | 45,37% | 47,32% | 47,16% | 51,96% |

| Čistý zisk | 1 496 | 1 958 | 2 123 | 2 339 |

SP GIobal graf, interval W1. Zdroj: xNUMX XTB.

FactSet

Patří mezi společnosti poskytující nástroje pro profesionální investory působící na kapitálovém trhu. Řešení společnosti využívají analytici prodávající a kupující a manažeři investičních fondů a hedgeových fondů. FactSet konkuruje společnostem jako Bloomberg, S&P Global a Thomson Reuters. Všechny zmíněné společnosti se snaží poskytovat rozsáhlé informace o trhu. Společnost se snaží přebírat menší dodavatele tržních dat za účelem rozšíření produktové nabídky. Současná kapitalizace společnosti je 18 miliard dolarů.

| Milionů dolarů | 2018 FY | 2019 FY | 2020 FY | 2021 FY |

| příjmy | 1 350,1 | 1 435,4 | 1 494,1 | 1 591,4 |

| provozní zisk | 371,1 | 438,0 | 439,7 | 474,0 |

| provozní marže | 27,49% | 30,51% | 29,43% | 29,79% |

| Čistý zisk | 267,1 | 352,8 | 372,9 | 399,6 |

Tabulka FactSet, interval W1. Zdroj: xNUMX XTB.

Verisk Analytics

Společnost byla založena v roce 1971. Je jednou ze součástí indexu S&P 500. Společnost poskytuje služby v oblasti analýzy dat a řízení rizik. Mezi klienty společnosti patří společnosti působící v pojišťovnictví, hornictví a dalších finančních sektorech. Firma Verisk sériově přebírá menší konkurenty, čímž zvyšuje její nabídku na trhu. Například v roce 2015 Verisk získal Wood Mackenzie za 2,8 miliardy dolarů, což poskytlo data pro společnosti z chemického, těžebního a metalurgického průmyslu. Současná kapitalizace společnosti Verisk je přibližně 36 miliard dolarů.

| Milionů dolarů | 2017 | 2018 | 2019 | 2020 |

| příjmy | 2 145,2 | 2 395,1 | 2 607,1 | 2 784,6 |

| provozní zisk | 808,0 | 835,6 | 831,1 | 1 020,9 |

| provozní marže | 37,67% | 34,89% | 31,88% | 36,66% |

| Čistý zisk | 555,1 | 598,7 | 449,9 | 712,7 |

Graf Verisk, interval W1. Zdroj: xNUMX XTB.

Souhrn

Ve skutečnosti ratingový trh ovládají tři společnosti, včetně kótované S&P Global. Díky tomu, že největší společnosti přebírají většinu tržních zakázek, mohou svým zaměstnancům více platit (efekt - lepší kvalita personálu) a udržovat si opravdu zdravou provozní marži. V příštích letech je přitom těžké brát vážně vznik disruptora, který razantně změní pravidla hry. Jednou z velkých předností Moody's a S&P je tzv společenský konsenzus. Stručně řečeno to znamená, že "rating od Moody's nebo S&P má větší hodnotu než úvěrový rating udělený kýmkoli jiným." Z tohoto důvodu, pokud společnost potřebuje úvěrový rating, s největší pravděpodobností si vybere někoho z velké trojky. Ne proto, že by hodnocení byla obsahově nejlepší. Hlavní důvod je úplně jiný. Ratingy udělené agenturami s tak skvělou pověstí jsou na finančním trhu považovány za vážnější než ratingy prováděné „neznámou institucí“, v důsledku toho mohou být náklady na dluh nižší.

Je však třeba mít na paměti, že tzv "Značka" je velmi závislá na pověsti společnosti. To lze zase teoreticky docela snadno zničit. Pokud Moody's špatně vyhodnotí zdraví podniku, což následně povede k velkému bankrotu, existuje možnost, že bude narušena „stabilita značky“. Stojí za připomenutí, že skandál, který vypukl v Enronu, vedl ke zmizení „nepotopitelné“ instituce, jakou byl Arthur Andersen, z trhu. Největší hrozba pro ratingové odvětví byla v letech 2007 – 2009. V té době bylo mnoho strukturovaných finančních nástrojů hodnoceno vysoko (tzv. investiční), přestože kvalita aktiv, na kterých byly tyto nástroje založeny, byla sporná. kvalitní. Během tohoto období dokonce i hlavní akcionář Moody's, Berkshire Hathaway, vyjádřil obavy z možné ztráty reputace ze strany předních ratingových agentur. Černý scénář se ale nenaplnil a nikdo z velké trojky o licenci nepřišel. V důsledku toho značka Moody's přežila zmatky. Profitovali z toho akcionáři, kteří za posledních 10 let vydělali více než 1000 % díky své investici do akcií společnosti. Důvodem tak vysoké míry návratnosti byl růst rozsahu podnikání, efektivní řízení kapitálu a pravidelné vracení přebytečné hotovosti akcionářům. Minulá výkonnost není zárukou dosažení podobných výsledků v budoucnu, nicméně obchodní model Moody's se vyznačuje velmi vysokou ziskovostí, nízkými kapitálovými požadavky (asset light business) a působí na rostoucím trhu. Každý rok jsou vydávány nové dluhopisy a vzniká nový dluh. To dává firmě prostor pro rozvoj. Je také třeba mít na paměti, že společnost se snaží vytvářet opakující se příjmy, které zajišťují větší stabilitu než transakční příjmy.

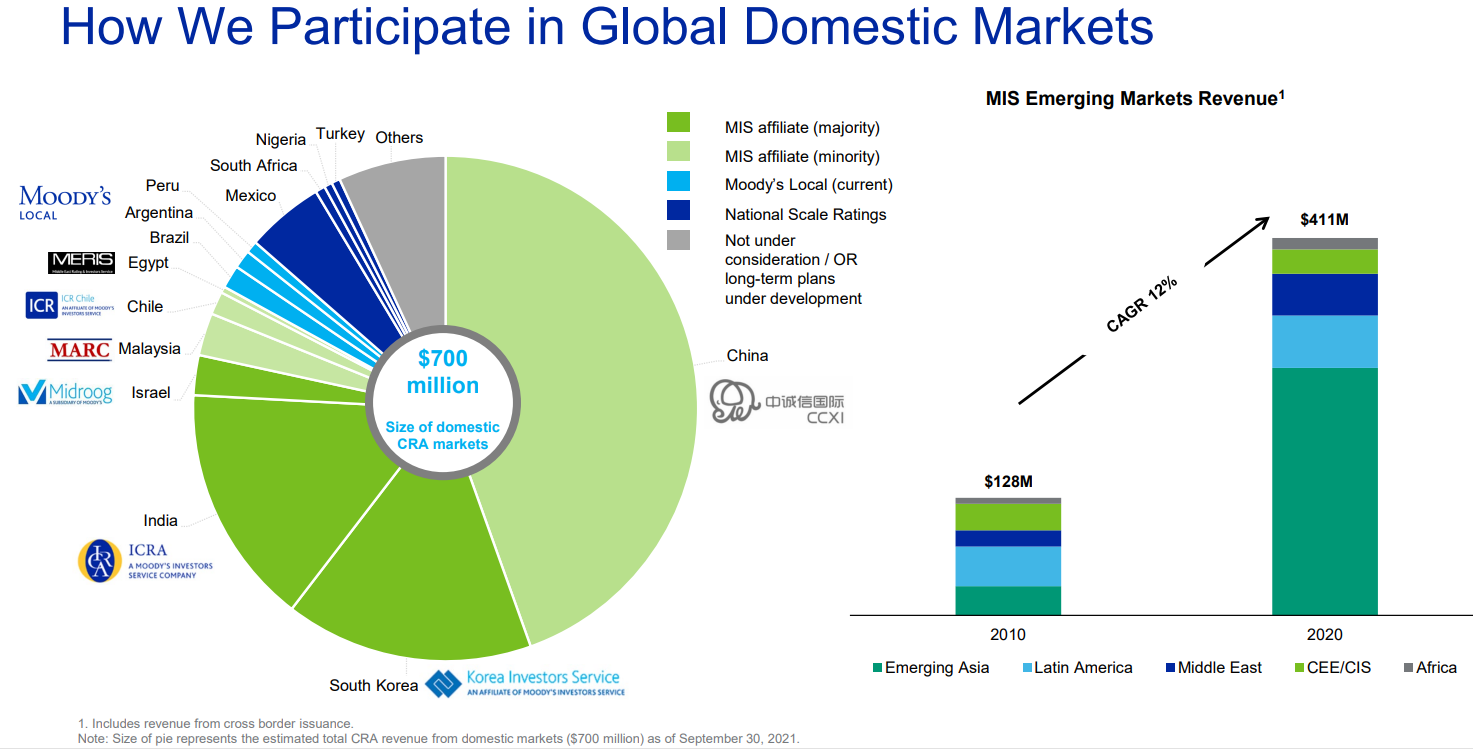

Za zmínku také stojí, že rozvojový potenciál společnosti je stále velký. Zdá se, že obzvláště atraktivní jsou čínské a indické trhy. V současné době je čínský dluhový trh jedním z největších na světě.

Zdroj: firemní prezentace

Moody's vlastní 30% podíl v čínské společnosti CCXI, která se specializuje na přidělování ratingů čínskému dluhu, který je zaměřen na zahraniční investory. V současné době je Čína druhým největším onshore dluhopisovým trhem na světě. Trh rostl v letech 2012 - 2020 v průměru o 20 % a jeho hodnota se odhaduje na zhruba 17 bilionů dolarů.

Investoři si všímají vysoké kvality společnosti. Současná kapitalizace Moody's přesahuje 63 miliard dolarů. To znamená, že celá společnost je aktuálně oceněna zhruba 28násobkem zisku příštího roku.

Nechte odpověď